SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера dimaz07

КАК УМЕНЬШИТЬ НАЛОГИ

- 12 ноября 2011, 00:10

- |

Как уменьшить налоги

ДО конца этого года заработанный профит у меня будет больше, чем в прошлые годы, поэтому задумался об уплате НДФЛ 13%, а точнее о том, как его уменьшить. Думаю, кому-нибудь мои идеи пригодятся. Итак придуманные варианты:

1. Торгуете со своих счетов в течение года. В конце года если есть убыточные счета (а такое бывает) — выводите их в ноль (думаю, все знают, как это сделать). Со всех прибыльных счетов уводите весь профит на брокерский счёт номинальной, подконтрольной Вам конторы. Оттуда налите. Цена — контора (20-30) + обнал (3-5%)

2. Регистрируете фирму на себя, на упрощёнке 15%. Открываете брокерский счёт. Для юрлица брокер не является налоговым агентом – поэтому в любое время года выводите прибыль. Вся прибыль списывается бухгалтером на расходы, поэтому налоги платятся в размере 1% — минимальный налог. Схема стабильнее, но нужен бухгалтер (3-5 тр за квартал)

3. На а ещё можно торговать со слитых счетов или (что надёжнее) – переводить туда прибыль в конце года.

( Читать дальше )

ДО конца этого года заработанный профит у меня будет больше, чем в прошлые годы, поэтому задумался об уплате НДФЛ 13%, а точнее о том, как его уменьшить. Думаю, кому-нибудь мои идеи пригодятся. Итак придуманные варианты:

1. Торгуете со своих счетов в течение года. В конце года если есть убыточные счета (а такое бывает) — выводите их в ноль (думаю, все знают, как это сделать). Со всех прибыльных счетов уводите весь профит на брокерский счёт номинальной, подконтрольной Вам конторы. Оттуда налите. Цена — контора (20-30) + обнал (3-5%)

2. Регистрируете фирму на себя, на упрощёнке 15%. Открываете брокерский счёт. Для юрлица брокер не является налоговым агентом – поэтому в любое время года выводите прибыль. Вся прибыль списывается бухгалтером на расходы, поэтому налоги платятся в размере 1% — минимальный налог. Схема стабильнее, но нужен бухгалтер (3-5 тр за квартал)

3. На а ещё можно торговать со слитых счетов или (что надёжнее) – переводить туда прибыль в конце года.

( Читать дальше )

- комментировать

- 44 | ★26

- Комментарии ( 35 )

off-top: Когда перестанет работать данный алгоритм (?)

- 10 ноября 2011, 16:00

- |

многих ботов пишу на основе этого алгоритма.

Вопрос ко всем, кто заглянул:

-чем плох данный алгоритм;

-перестанет ли он когда — нибудь работать.

(использую для fRTS).

Бонус за конструктив — файл «Техника входа и выхода»:

webfile.ru/5658415

Получить демо-доступ к торговому терминалу "OEC Trader"

- 10 ноября 2011, 14:37

- |

Для получения демо-доступа к торговому терминалу «OEC Trader» можно зайти на страницу и пользуясь инструкцией, заказать демо-версию.

Хочу обратить ваше внимание на то, что демо-версию данного торгового терминала лучше заказывать через данную ссылку, так как в последующем это позволяет получить определенные преференции.

Хочу обратить ваше внимание на то, что демо-версию данного торгового терминала лучше заказывать через данную ссылку, так как в последующем это позволяет получить определенные преференции.

Ценная подборка №10. Идеи мани-меджмента и Z - счет

- 09 ноября 2011, 12:20

- |

Изучение процентных соотношений выигрышных и убыточных сделок является только частью работы, которую необходимо проделать перед тем, как начать реальную торговлю. Этот анализ предполагает, что результаты сделок не зависят друг от друга. Хороший пример такой взаимной независимости результатов — бросание монеты. Вероятность выпадения решки всегда 50%, вне зависимости от того, что выпало в прошлый раз. Для независимых событий прошлый результат не оказывает влияния на вероятность последующего события.

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

Ответы на вопросы "про роботов" 2

- 08 ноября 2011, 23:17

- |

Вопросов в этот раз получилось меньше. Видимо из-за того, что пост не попал на главную смарт-лаба. Ну ладно, отвечаем на то, что есть.

Вопрос 1. Если алгоритм показывает положительный результат на определенных интервалах(3-5 минутки) а на меньших и больших — отрицательный результат, гооворит ли это о том что в долгосрочной перспективе алгоритм и на текущих интревалах сольет и вообще из за чего такое может происходить

Вообще говоря интервал интервалу рознь.

Минутки состоят практически из одного шума. Пытаться искать там поведенческую логику — пустое дело. На 5-ти минутках уже появляются зачатки трендов, рынок время от времени проявляется трендовую составляющую, но сила шумов еще очень велика. Периоды вменяемого поведения на котором можно как-то зарабатывать сменяются полным неадекватом. В таймфреймах от часа и выше рынок уже вполне укладывается в законы теханализа, и неторопливые и настойчивые имеют самые большие шансы на выживание и заработок.

( Читать дальше )

Вопрос 1. Если алгоритм показывает положительный результат на определенных интервалах(3-5 минутки) а на меньших и больших — отрицательный результат, гооворит ли это о том что в долгосрочной перспективе алгоритм и на текущих интревалах сольет и вообще из за чего такое может происходить

Вообще говоря интервал интервалу рознь.

Минутки состоят практически из одного шума. Пытаться искать там поведенческую логику — пустое дело. На 5-ти минутках уже появляются зачатки трендов, рынок время от времени проявляется трендовую составляющую, но сила шумов еще очень велика. Периоды вменяемого поведения на котором можно как-то зарабатывать сменяются полным неадекватом. В таймфреймах от часа и выше рынок уже вполне укладывается в законы теханализа, и неторопливые и настойчивые имеют самые большие шансы на выживание и заработок.

( Читать дальше )

Трейдинг: Рассказ про Николая М. Поучительный

- 08 ноября 2011, 22:28

- |

В прошлом году в июле, на форуме Трейдерский Бомонд был напечатан рассказ Трейдинг: Рассказ про Николая М. Поучительный

Автор — трейдер известный на просторах Рунета под ником drv.

К сожалению, после зимы 2011 он куда-то пропал из информационного пространства. Весьма и весьма интересный человек.

Вот решил опубликовать его рассказ, который вызвал огромный интерес в среде трейдеров. Весьма поучительно. Может сабж кого-нибудь удержит от подобных ошибок.

Собственно сабж:

Трейдинг: Рассказ про Николая М. Поучительный

drv » 16 июл 2010, 03:24

drv » 16 июл 2010, 03:24

Был знойный летний день. Жара стояла невыносимая, и я только тем и занимался, что курсировал между ванной и рабочим местом. За окном сновали люди, мелкими перебежками из тени в тень, спасаясь от лучей палящего солнца. В квартире было душно, жарко и противно. Что-либо делать в такую погоду — определённо не хотелось. Сейчас бы куда-нить на речку, но у меня даже на то, чтобы выбраться из дома, не хватало сил. Поэтому я весь день просидел у монитора, тоскливо глядя на график евробакса, время от времени делая перерывы на холодный душ.

( Читать дальше )

Автор — трейдер известный на просторах Рунета под ником drv.

К сожалению, после зимы 2011 он куда-то пропал из информационного пространства. Весьма и весьма интересный человек.

Вот решил опубликовать его рассказ, который вызвал огромный интерес в среде трейдеров. Весьма поучительно. Может сабж кого-нибудь удержит от подобных ошибок.

Собственно сабж:

Трейдинг: Рассказ про Николая М. Поучительный

Был знойный летний день. Жара стояла невыносимая, и я только тем и занимался, что курсировал между ванной и рабочим местом. За окном сновали люди, мелкими перебежками из тени в тень, спасаясь от лучей палящего солнца. В квартире было душно, жарко и противно. Что-либо делать в такую погоду — определённо не хотелось. Сейчас бы куда-нить на речку, но у меня даже на то, чтобы выбраться из дома, не хватало сил. Поэтому я весь день просидел у монитора, тоскливо глядя на график евробакса, время от времени делая перерывы на холодный душ.

( Читать дальше )

Простая стратегия для малых объемов

- 08 ноября 2011, 21:21

- |

Что мы здесь увидим:

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

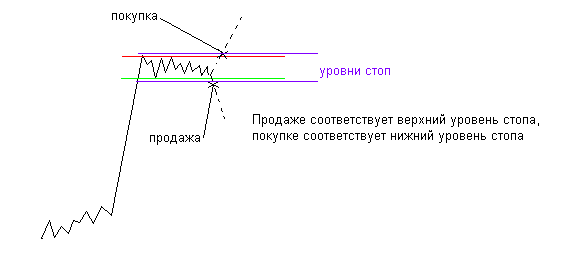

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

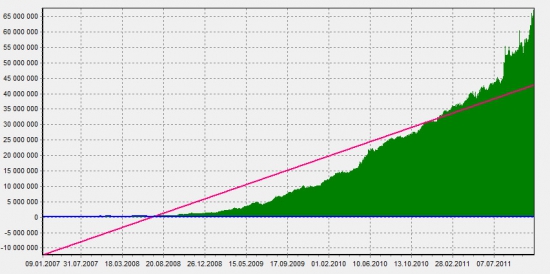

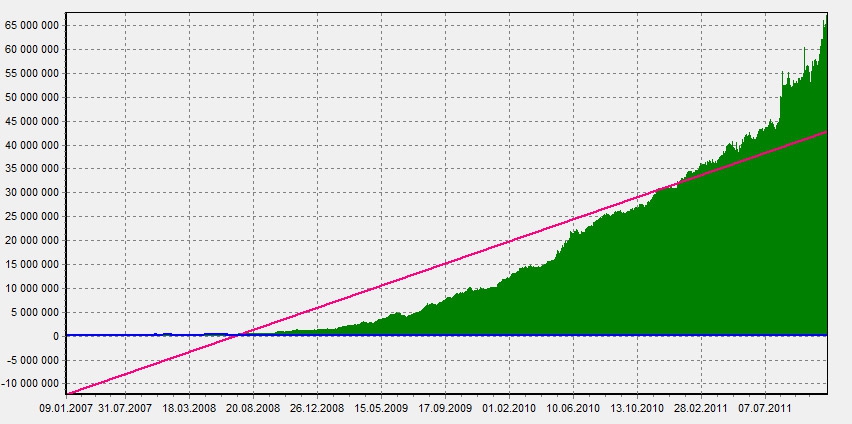

Эквти:

( Читать дальше )

1. обещанную — прибыльную, простую до неприличия, торговую стратегию торгующуюмалыми объемами (до 10-15 лотов).

2. очевидности и банальности

3. пищу для ума

Чего мы здесь не увидим (по причине того что не обещал):

1. Грааля!

2. Готового торгового робота

3. индикаторы

Описание системы

Используем: часовой таймфрейм, однопериодная линия поддержки, однопериодная линия сопротивления (максимумы и минимумы за один период в нашем случае это один часовой бар), исторические данные фьючерса на индекс РТС за 2007-2011 год

Условия входов и выходов:

Входим в лонг при пробое сопротивления, выходим на линии поддержки.

Входим в шорт при пробое поддержки, выходим из шорта на линии сопротивления.

Эквти:

( Читать дальше )

Ценная подборка #8. Диверсификация. Часть 2 (практическая).

- 07 ноября 2011, 15:00

- |

Диверсификация — это распределение имеющихся ресурсов по различным местам хранения и преумножения. Философский смысл диверсификации заключен в пословице «не клади все яйца в одну корзину», и связан с тем, что даже маловероятное событие падения корзины способно разорить нас полностью, если мы вложили в эту корзину все имеющиеся хрупкие вещи. Говоря более строго, диверсификация способна существенно улучшать соотношение доходность/риск портфеля, не требуя при этом улучшения соотношения доходность/риск входящих в этот портфель систем.

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

( Читать дальше )

Приведу пример. Пусть есть некоторая система, назовем ее система X, генерирующая N сделок с результатами x1, x2, x3, …, xN (результат в процентах от вложенного капитала). Пусть эта система прибыльная, то есть ее матожидание M больше нуля, М определяется по результатам сделок через формулу:

( Читать дальше )

Анализ сделок

- 07 ноября 2011, 00:36

- |

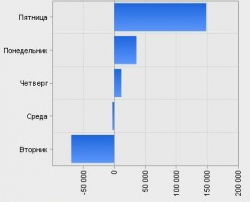

То что я так давно хотела сделать. Просмотреть результаты своих сделок по дням недели и по времени.

Посмотрела и поняла что нет в принципе у меня ни какой закономерности. А пока всё это изучала осознала и то, что даже если б и была какая зависимость (ну например что в пятницу с 22.00-23.00 я сливаю больше всего) и исключив её, проблема возможно не решится, а просто перейдёт на другой день или на следующее время.

В общем просмотрела и успокоилась :) Возможно я что-то упустила...

Зависимость результата от дня недели Август Сентябрь

( Читать дальше )

Посмотрела и поняла что нет в принципе у меня ни какой закономерности. А пока всё это изучала осознала и то, что даже если б и была какая зависимость (ну например что в пятницу с 22.00-23.00 я сливаю больше всего) и исключив её, проблема возможно не решится, а просто перейдёт на другой день или на следующее время.

В общем просмотрела и успокоилась :) Возможно я что-то упустила...

Зависимость результата от дня недели Август Сентябрь

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс