SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера dimaz07

Делаем аналог Volfix - Ценовая гистограмма

- 12 января 2012, 08:12

- |

Немного переделал программу для построения ценовой гистограммы (рыночного профиля). Теперь можно строить гистограмму за несколько предыдущих дней.

Как пользоваться:

1. запустить программу

2. выбрать таймфрейм и данные за период

3. нажать на кнопку и ждать прорисовки

Где брать данные:

с сайта финама — тиковые данные в формате [DATE, TIME, LAST, VOL] (без заголовка файла). Класть их в папку с программой в папку data.

ссылка на программу для скачивания

Для корректной работы нужна .NET Framework 4.0

P.S. Вопрос к программистам — есть ли нормальные компанениты для построения диаграмм? Все что перепробовал от Ms Charts, ZedGraph, DXChart не отвечает требованиям — несколько осей X и возможность строить горизонтальную гистограмму и японские свечи на одном графике.

Как пользоваться:

1. запустить программу

2. выбрать таймфрейм и данные за период

3. нажать на кнопку и ждать прорисовки

Где брать данные:

с сайта финама — тиковые данные в формате [DATE, TIME, LAST, VOL] (без заголовка файла). Класть их в папку с программой в папку data.

ссылка на программу для скачивания

Для корректной работы нужна .NET Framework 4.0

P.S. Вопрос к программистам — есть ли нормальные компанениты для построения диаграмм? Все что перепробовал от Ms Charts, ZedGraph, DXChart не отвечает требованиям — несколько осей X и возможность строить горизонтальную гистограмму и японские свечи на одном графике.

- комментировать

- 119 | ★18

- Комментарии ( 17 )

А давайте поговорим о переменном (адаптивном) окне?

- 10 января 2012, 23:56

- |

Системщикам известно, что любая простая система даже основанная на пересечении цены — SMA будет работоспособна на любом периоде и на любом таймфрейме, главное подобрать нужную длинну окна (период SMA).

Но так же известно, что чем больше длинна тестируемого отрезка от 2-х лет и более, тем сложнее подобрать нужную длинну окна, выходные параметры (доходность/риск) ухудшаются.

Предлагаю в этом топике обсудить и поделиться опытом в построении адаптивных параметров (выбор длинны окна в зависимости от рыночных условий).

От себя скажу, что тестируемые адаптивные скользящие типа: KAMA, VIDYA, DEMA, T3, MMA, MEF, HMA, JMA, FRAMA при тестировании мало чем отличаются друг от друга.

Интересные идеи буду публиковать апдейтом в этом же топике в процессе обсуждения.

Присоединяйтесь, давайте будем друг-другу полезны. Просьба «хранителей граалей» не зашумлять эфир бессмысленными — «щаз я так все и рассказал».

Но так же известно, что чем больше длинна тестируемого отрезка от 2-х лет и более, тем сложнее подобрать нужную длинну окна, выходные параметры (доходность/риск) ухудшаются.

Предлагаю в этом топике обсудить и поделиться опытом в построении адаптивных параметров (выбор длинны окна в зависимости от рыночных условий).

От себя скажу, что тестируемые адаптивные скользящие типа: KAMA, VIDYA, DEMA, T3, MMA, MEF, HMA, JMA, FRAMA при тестировании мало чем отличаются друг от друга.

Интересные идеи буду публиковать апдейтом в этом же топике в процессе обсуждения.

Присоединяйтесь, давайте будем друг-другу полезны. Просьба «хранителей граалей» не зашумлять эфир бессмысленными — «щаз я так все и рассказал».

Хедж фонды: история, отличия от лонг онли фондов, классы стратегий.

- 10 января 2012, 15:33

- |

Решил немного рассказать про то, что же такое хедж фонды. Один пост всю информацию в себя просто не вместит, поэтому их будет несколько.

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

Небольшое видео о покупателях и продавцах

- 09 января 2012, 13:13

- |

Даже на русском написал на транслите.Думаю наидете много полезного

А.М.Герчик from FILIN VIDEO on Vimeo.

А.М.Герчик from FILIN VIDEO on Vimeo.

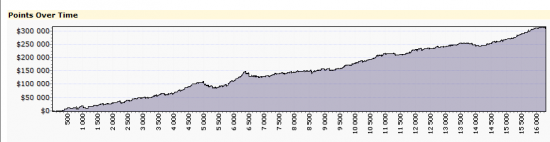

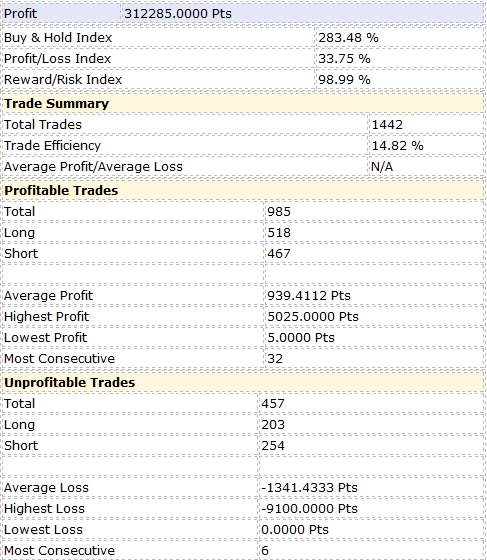

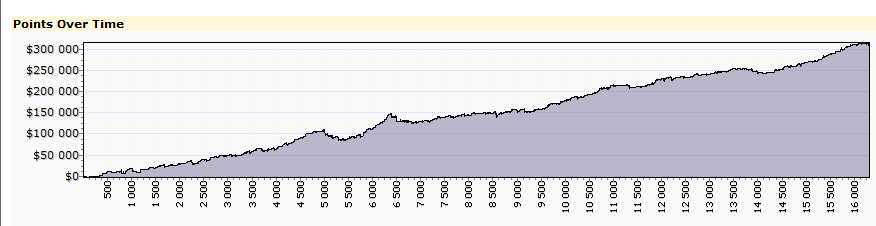

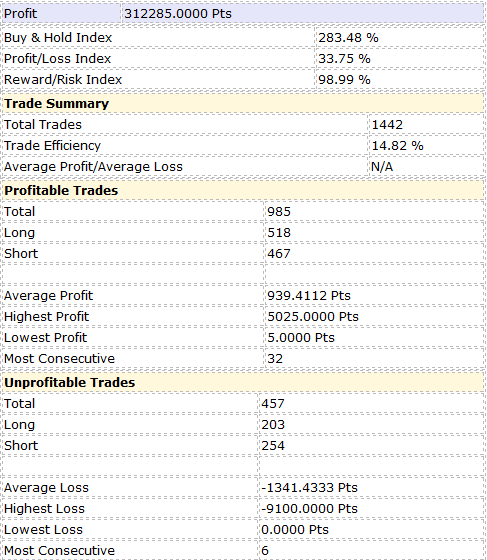

Системка

- 09 января 2012, 00:57

- |

Инструмент- RI (на один контракт)

История с 2005г — н.в.

Комиссии и проскальзывания учтены.

При всей красоте эквити, мне не нравится в этой системе средний убыток и максимальный убток по отношению к прибыли. Хотя эквити манит конечно :)

Вы бы стали торговать такую систему?

История с 2005г — н.в.

Комиссии и проскальзывания учтены.

При всей красоте эквити, мне не нравится в этой системе средний убыток и максимальный убток по отношению к прибыли. Хотя эквити манит конечно :)

Вы бы стали торговать такую систему?

ЛЧИ, данные 2

- 07 января 2012, 16:56

- |

В продолжение http://smart-lab.ru/blog/19153.php.

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Архив всех данных cо скриптами, и стратегией для WealthLab 5 которая их визуализирует, за лчи2011: http://narod.ru/disk/36794566001/lchi.rar.html

В корни архива, lchi/VisualizeStrategy.wld стратегия для WealtLab 5 которая визуализирует агрегированные данные (что это такое расписанно в предыдущем посте по верхней ссылке). Для этого:

1. экспортируйте данные по инструменту в data sets за период лчи. (например через Ascii Files, данные от финама в папке lchi/rts_m1_lchi)

2. создать новую пустую стратегию File->New->New Strategy From Code

в открывшуюся новую стратегию, скопировать и заменить код из VisualizeStrategy.wld

3. единственный параметр стратегии это filePath, идет первой строкой в методе Execute. В него необходимо прописать полный путь до файла содержащего агрегированные с лчи данные по инструменту.

Например если распаковать, архив lchi.rar в катало c:/project и мы хотим посмотреть торговлю dr-mart на ri:

( Читать дальше )

Ценная подборка №37. Нулевая гипотеза

- 06 января 2012, 23:48

- |

Проводя статистическое исследование, необходимо учитывать, что никакой закономерности может и не быть.

Проводя научный эксперимент, мы анализируем полученную информацию, чтобы иметь возможность выбирать между гипотезами. К примеру, если вы полагаете, что природа должна вести себя в данной ситуации таким-то образом, и проводите эксперимент, чтобы это доказать или опровергнуть, вы ведь хотите иметь возможность заявить, что экспериментальные данные подтверждают вашу гипотезу, а не чью-либо еще. Иными словами, мы ожидаем, что данные докажут ту, а не иную зависимость результатов эксперимента от переменных. В большинстве случаев не существует единственного «чистого» эксперимента, так что нам приходится многократно повторять измерения, чтобы получить гарантию достоверности результата. Поэтому мы часто нуждаемся в статистическом анализе полученной информации. Часто оказывается, что результат зависит от множества факторов. В этом случае нам необходимо отделить главные из них от второстепенных — зерно от шелухи.

( Читать дальше )

Проводя научный эксперимент, мы анализируем полученную информацию, чтобы иметь возможность выбирать между гипотезами. К примеру, если вы полагаете, что природа должна вести себя в данной ситуации таким-то образом, и проводите эксперимент, чтобы это доказать или опровергнуть, вы ведь хотите иметь возможность заявить, что экспериментальные данные подтверждают вашу гипотезу, а не чью-либо еще. Иными словами, мы ожидаем, что данные докажут ту, а не иную зависимость результатов эксперимента от переменных. В большинстве случаев не существует единственного «чистого» эксперимента, так что нам приходится многократно повторять измерения, чтобы получить гарантию достоверности результата. Поэтому мы часто нуждаемся в статистическом анализе полученной информации. Часто оказывается, что результат зависит от множества факторов. В этом случае нам необходимо отделить главные из них от второстепенных — зерно от шелухи.

( Читать дальше )

Что вы используете для написания роботов?

- 06 января 2012, 14:12

- |

Что вы используете для написания роботов?

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс