SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера WebMillioner

Финансовый ликбез (Банковские нормативы - Н2, Н3, Н4. Ликвидность активов)

- 11 октября 2011, 12:48

- |

Как я вижу банковская тема практически не освещается, а интерес присутствует, поэтому продолжаю Вас знакомить с банковскими нормативами и непосредственно с данными по банкам.

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

Итак — нормативы ликвидности:

Инструкция ЦБР от 16 января 2004 г. N 110-И «Об обязательных нормативах банков» (с изменениями и дополнениями) > Глава 3. Нормативы ликвидности банка:

Норматив мгновенной ликвидности банка (Н2) регулирует (ограничивает) риск потери банком ликвидности в течение одного операционного дня и определяет минимальное отношение суммы высоколиквидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

Норматив текущей ликвидности банка (Н3) регулирует (ограничивает) риск потери банком ликвидности в течение ближайших к дате расчета норматива 30 календарных дней и определяет минимальное отношение суммы ликвидных активов банка к сумме обязательств (пассивов) банка по счетам до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, скорректированных на величину минимального совокупного остатка средств по счетам физических и юридических лиц (кроме кредитных организаций) до востребования и со сроком исполнения обязательств в ближайшие 30 календарных дней, определяемую в порядке, установленном пунктом 3.7 настоящей Инструкции.

( Читать дальше )

- комментировать

- 225 | ★30

- Комментарии ( 21 )

Финансовый ликбез (Банковские нормативы - Н1)

- 10 октября 2011, 17:40

- |

Норматив достаточности собственных средств (капитала) Н1 – основной норматив, который обязаны соблюдать все кредитные организации. Это один из наиболее важных показателей надежности банка. Характеризует способность банка нивелировать возможные финансовые потери за свой счет, не в ущерб своим клиентам. Минимальное его значение, установленное регулятором – 10%.

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

Формула расчета на первый взгляд выглядит сложно. Но, в общем смысле, это соотношение собственных средств (капитала) и активов банка, скорректированных определенным образом.

Во-первых, активы берутся за вычетом резервов на возможные потери, сформированных по ним.

Во-вторых, все активы делятся на пять групп риска, к каждой группе применяется свой поправочный коэффициент – от 0 до 1,5. То есть из величины каждого актива вычитается сформированный резерв, полученная разница умножается на поправочный коэффициент в зависимости от группы риска, к которой относится данный актив.

Полученные данные складываются и учитываются в знаменателе формулы. Там же учитывается величина кредитного и рыночного риска, операционного риска, умноженного на 10, и некоторые другие показатели, рассчитанные по методикам ЦБ.

С 1 октября активы банков считаются в соответствии с Инструкцией 110-и.

( Читать дальше )

CDS.Ссылки на онлайн графики суверенных CDS на Блумберге (Кредитно-дефолтные свопы)

- 01 октября 2011, 04:16

- |

Я cds проблемных европейских стран использую для подтверждения тренда или его окончания по паре EUR/USD. Существует обратная зависимость движения cds и пары. Тот же метод применим и к индексам.

для полноты картины еще беру графики доходности по облигациям

P.S. Если какая ссылка не работает. то пишите исправлю. Или нужна еще какая страна пишите добавлю.

CDS — это внебиржевой инструмент, который не контролируется ни биржами, ни государственными структурами, при этом нет даже точных сведений об объеме заключенных договоров, так по некоторым сведениям речь идет о $ 36 трлн, тогда как в 2008 году объем доходил до $60 трлн при мировом ВВП $56 трлн!!! CDS — это контракт, в соответствии с которым продавец кредитной защиты (страховая организация) соглашается выплатить покупателю (государству или корпорации), как правило, номинал объекта договора в случае наступления дефолта. Чем надежнее объект договора, тем ниже стоимость контракта. Объектом договора может быть все, что угодно. Если суверенные CDS, то они заключаются на государственные облигации, если корпоративные CDS, то соответственно, обычно заключается на корпоративные облигации.Основными действующими лицами со стороны покупателей являются банки, хэдфонды и прочие фонды денежнего рынка. Они покупают СDS для хэджирования рисков дефолта или банкротства, таким образом имеют возможность разблокировать ранее зарезервированные средства, т.к все риски теперь на эмитенте. Что касается операторов со стороны продавцов, то крупнейшие из них это AIG с обязательствами свыше $500 млрд и ныне мертвый Lehman с обязательствами в $700 млрд. Есть непокрытые CDS, когда, например, продажа идет, не имея в наличие облигаций, т.е. спекулянты ставят на дефолт, таким образом повышая стоимость контракта и нанося удар по долговому рынку, именно поэтому Германия запретила такие виды операций.

___________________________________________________________

( Читать дальше )

ЗОЛОТО - "РЕЛЬСЫ" !!!

- 01 октября 2011, 01:42

- |

Теперь надеюсь никто меня не упрекнет… что выложил месячный графичег по золоту… до окнончания формировния свечи …:))))

smart-lab.ru/blog/17663.php)

пс: данные разворотный паттерн – один из самых сильных … и оченама красывый :)))))

Модель «Рельсы»

В книге Джо ДиНаполи «Торговля с использованием

уровней ДиНаполи» описывается очень интересная ценовая модель — «Рельсы», она похожа на модель «Шип».

Предлагаю вам с ней ознакомиться:

Это — сигнал Направления высшей категории, который может возникнуть в любойВременной Структуре. Широкое поле его применения, по всей вероятности, причина воодушевленных комментариев со стороны моих клиентов. Он столь же легок в понимании, как в использовании и получении прибыли, причем с минимальными усилиями. Для тех, кто изучил работу Стайдлмайера «Рыночный Профиль» (Market Profile®) и понимает термин «подавление цены» (rejection of price), его основная концепция и почему он работает будут очевидны. Те же, кто незнаком с этими концепциями… Вообразите, что с полдюжины домов, выходящих на океанское побережье в Санта-Барбаре, шт. Калифорния, внезапно выставляются на продажу по 100.000 долларов. Бах, и уже их нет. Профессиональные инвесторы и риэлторы раскупили дома, после чего цена немедленно возвращается назад, в свои привычные границы, а то и выше, так как

( Читать дальше )

smart-lab.ru/blog/17663.php)

пс: данные разворотный паттерн – один из самых сильных … и оченама красывый :)))))

Модель «Рельсы»

В книге Джо ДиНаполи «Торговля с использованием

уровней ДиНаполи» описывается очень интересная ценовая модель — «Рельсы», она похожа на модель «Шип».

Предлагаю вам с ней ознакомиться:

Это — сигнал Направления высшей категории, который может возникнуть в любойВременной Структуре. Широкое поле его применения, по всей вероятности, причина воодушевленных комментариев со стороны моих клиентов. Он столь же легок в понимании, как в использовании и получении прибыли, причем с минимальными усилиями. Для тех, кто изучил работу Стайдлмайера «Рыночный Профиль» (Market Profile®) и понимает термин «подавление цены» (rejection of price), его основная концепция и почему он работает будут очевидны. Те же, кто незнаком с этими концепциями… Вообразите, что с полдюжины домов, выходящих на океанское побережье в Санта-Барбаре, шт. Калифорния, внезапно выставляются на продажу по 100.000 долларов. Бах, и уже их нет. Профессиональные инвесторы и риэлторы раскупили дома, после чего цена немедленно возвращается назад, в свои привычные границы, а то и выше, так как

( Читать дальше )

Расписание решений по процентным ставкам центральных банков!

- 26 сентября 2011, 06:04

- |

Украл у одной кухни!

Расписание принятия решений по процентным ставкам

центральных банков стран

Федеральная резервная система США

Решение по процентной ставке принимается Комитетом открытого рынка (подразделение ФРС) 8 раз в год. В большинстве случаев решение принимается в течение одного дня. За решение по процентной ставке голосует 12 членов Комитета. Как распределились голоса во время голосования, становится известно сразу после публикации решения.

Расписание решений по процентным ставкам в 2011-м году: 25-26 января, 15 марта, 26-27 апреля, 21-22 июня, 9 августа, 20 сентября, 1-2 ноября, 13 декабря.

Информация по решению по процентной ставке появляется в 14:15 EST (Нью-Йорк), в 18.15 по GMT (Лондон).

Через три недели после решения по процентной ставке публикуется протокол прошедшего заседания Комитета открытого рынка.

( Читать дальше )

Письма Достоевского жене

- 31 августа 2011, 08:18

- |

- trader-journal

Если уже было на сайте, то прошу прощения.

Традиционно, если боги смартлаба пожелают, то перенесут в оффтоп)))

Из писем Ф.М.Достоевского и воспоминаний супруги писателя

Ф. М. Достоевский – А. Г. Достоевской

( Читать дальше )

Традиционно, если боги смартлаба пожелают, то перенесут в оффтоп)))

Из писем Ф.М.Достоевского и воспоминаний супруги писателя

Ф. М. Достоевский – А. Г. Достоевской

( Читать дальше )

Моя записная книжка. Полезные ссылки. Первая часть.

- 28 августа 2011, 00:33

- |

В один топик книжка уже не помещается, пришлось разбить.

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

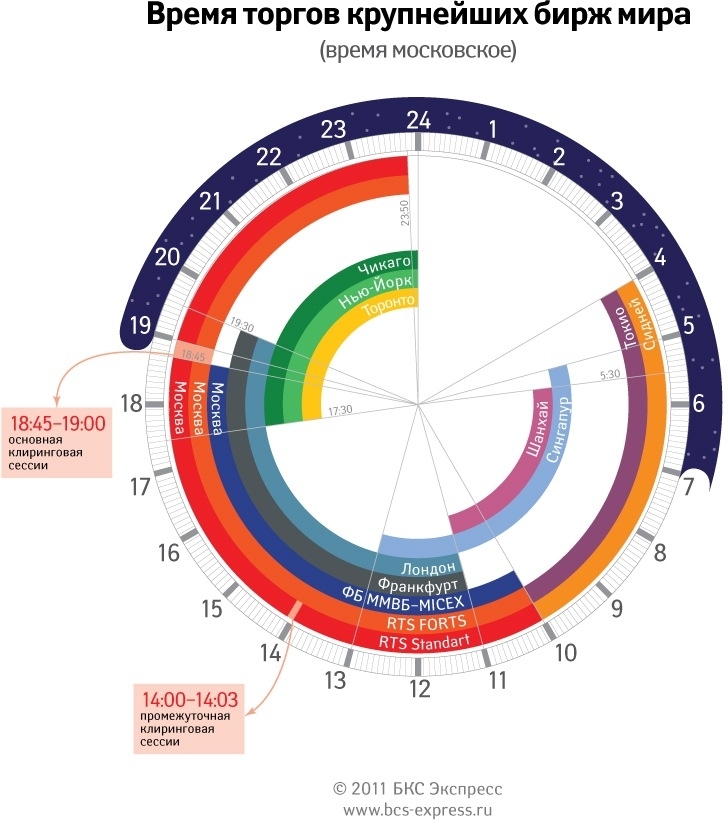

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ru

Календарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

Окончание здесь. Книжка дополняется в т.ч. и с вашей помощью.

Время торгов крупнейших мировых бирж

или www.stocktime.ru

или www.stocktime.ruКалендарь отчетности с Marketwatch.com

Календарь отчетности с Briefing.com

Настроение инвесторов с Stockcharts.com

Календарь статистики на MFD.ru

Календарь статистики на Forexfactory.com

Календарь статистики на Forexpros.ru

Календарь статистики на Stockinfocus.ru

Календарь статистики Econoday.com

( Читать дальше )

любителям форекс посвящается

- 23 августа 2011, 23:20

- |

нечаянно наткнулся на одного блоггера, сам лично с ним не знаком, но вот такие интересные картинки про форекс увидел у него в блоге.

Наконец то и сам увидел МетаТрейдер изнутри))).ЗАранее перед ним извиняюсь что публикую фотки с его блога без разрешения.Вот ссылка на его блог, надеюсь он не обидется )

http://ubertrader.livejournal.com/10636.html

А он в свою очередь даёт ссылку на еще один сайт.Вот этот, там походу полная информация http://jarun-astrotrade.blogspot.com/2009/07/blog-post.html

вот пару картинок

P.S.плюсы необходимы, чтобы это попало на главную, и все этот беспредел смогли заценить

P.P.S Tимофей сорри))))

Наконец то и сам увидел МетаТрейдер изнутри))).ЗАранее перед ним извиняюсь что публикую фотки с его блога без разрешения.Вот ссылка на его блог, надеюсь он не обидется )

http://ubertrader.livejournal.com/10636.html

А он в свою очередь даёт ссылку на еще один сайт.Вот этот, там походу полная информация http://jarun-astrotrade.blogspot.com/2009/07/blog-post.html

вот пару картинок

P.S.плюсы необходимы, чтобы это попало на главную, и все этот беспредел смогли заценить

P.P.S Tимофей сорри))))

Финансовый ликбез (Системы управления капиталом; как рассчитать вход?!, Часть 1)

- 15 августа 2011, 13:15

- |

Продолжаю вести рубрику «Финансовый ликбез» и публикую очередную статью — «Управление капиталом на ФР»

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

Управление капиталом помогает определить количество контрактов или акций для следующей сделки. Это способ принятия решения о том, какую часть счета следует использовать в отдельной торговой сделке.

Ниже приведены различные методики и подходы управления капиталом:

Отсутствие управления капиталом – эта методика представляет собой обычный метод, который используют многие трейдеры. Она состоит в том, чтобы войти в рынок одной единицей контракта каждый раз, когда система дает сигнал о входе. Не учитываются такие факторы, как величина риска на сделку, количество денег на счету, предыдущие удачи или поражения и т.д. Исходный размер счета является одним из наиболее важных факторов, который трейдеры должны принять во внимание, если они выбрали для использования эту методику. В зависимости от размера счета, эта методика может варьироваться от очень опасного до очень осторожного способа управления капиталом. Короче говоря, чем больше размер счета, тем лучше. Понятно, что, располагая маленьким счетом, трейдеры при каждой сделке рискуют существенной его долей. Многие маленькие счета могут не выдержать два или три убытка подряд. В результате, маленький размер счета может существенно увеличить вероятность разорения. Если размер счета достаточно большой, тогда мало кто может плохо отозваться об этом подходе. Однако использование методик управления капиталом другого типа обычно предоставляет возможность «делать» больше денег. Например, методика «отсутствия управления капиталом» не снабжает трейдеров каким-либо способом регулирования риска и каким-либо методом классификации доходов.

( Читать дальше )

открытие счета у зарубежного брокера

- 14 июля 2011, 12:06

- |

Хочу поделиться с Вами информацией о том, как с нуля организовать торговлю на глобальном рынке у зарубежного брокера.

1. Исследовать брокеров по рейтинговым сайтам и выбрать достойных для себя.

Ресурсы:

http://www.brokerage-review.com/

http://www.elitetrader.com/

http://www.stockbrokers.com/reviews/beststockbrokers

http://investorjunkie.com/best-stock-brokers/

На кого я обратил внимание: http://lightspeed.com/, http://www.thinkorswim.com (http://www.tdameritrade.com), https://www.zecco.com/

2. Зарегистрироваться для получения демо-доступа.

Процедура регистрации у всех брокеров упрощена до предела — знание англ.языка позволит за 5 минут заполнения форм получить логин-пароль и терминал для демо-доступа.

Youtube и Google очень помогают, если с англ.туго — набираете строку поиска «открытие счета thinkorswim» и повторяете все действия в видео-ролике (например вот в этом ролике —

( Читать дальше )

1. Исследовать брокеров по рейтинговым сайтам и выбрать достойных для себя.

Ресурсы:

http://www.brokerage-review.com/

http://www.elitetrader.com/

http://www.stockbrokers.com/reviews/beststockbrokers

http://investorjunkie.com/best-stock-brokers/

На кого я обратил внимание: http://lightspeed.com/, http://www.thinkorswim.com (http://www.tdameritrade.com), https://www.zecco.com/

2. Зарегистрироваться для получения демо-доступа.

Процедура регистрации у всех брокеров упрощена до предела — знание англ.языка позволит за 5 минут заполнения форм получить логин-пароль и терминал для демо-доступа.

Youtube и Google очень помогают, если с англ.туго — набираете строку поиска «открытие счета thinkorswim» и повторяете все действия в видео-ролике (например вот в этом ролике —

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс