SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Waark

Русская инструкция по программированию торговых стратегий в программе Wealth-Lab 6.3 (WealthScript, C#)

- 11 мая 2012, 17:56

- |

Уважаемые читатели Smart-Lab. Здесь собралось трейдерское сообщество и приверженцы разных стилей торговли. Сегодняшний пост будет интересен тем, кто торгует системно и использует для построения и тестирования торговых стратегий программу Wealth-Lab.

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

Многие из Вас пользуются этой программой (как по официальной лицензии, так и всякими левыми способами), однако полноценной инструкции по программированию стратегий в велсе на русском языке с помощью C# и WealthScript — не существует. Во всяком случае мне найти не удалось.

")

Для тех, кто владеет английским — это не проблема, т.к. существует WealthScriptGuide — очень хорошее описание о том, как программно строить такие торговые стратегии в Велсе. Но думаю, что знатоков английского не так уж и много.

( Читать дальше )

- комментировать

- 890 | ★55

- Комментарии ( 47 )

Основные понятия теории вероятностей для всех

- 11 апреля 2012, 10:24

- |

- А. Г.

По моей просьбе первую лекцию моего видеокурса учебный центр сделал открытой и общедоступной. Она здесь. В этой лекции по возможности «на пальцах» изложены понятия теории вероятностей, необходимые для корректной формулировки основной задачи, решаемой при построении торговых алгоритмов — задачи статистического прогноза будущих приращений цен.

С уважением

С уважением

Записки Ишимотчика

- 27 марта 2012, 20:55

- |

Всем Добрый вечер!

Так как я торгую на основе Ишумоку и все последние мои посты так или иначе были посвящены индикатору Ишимоку решил, что все последующие посты, (если таковые будут) будут выходить под общим названием «Записки ишимотчика» мне кажется людям которым понравились мои посты так будет легче ориентироватся среди «ОГРОМНОГО ПОТОКА ПОЛЕЗНОЙ ИНФОРМАЦИИ» появляющейся ежедневно на страницах данного сайта...

с недавних пор стал получать письма от людей которые заинтересовались данным индикатором и им интересно узнать о нем и о том как я лично торгую с его помощью. и они просят объяснить некоторые вопросы. И что бы не отвечать каждому лично я решил создать свои «Записки ишимотчика». По мимо того, что я буду писать для людей, которые хотят изучать вместе со мною (или без меня) Ишимоку не скрою у меня есть еще и личные цели о которых я возможно расскажу как нибудь в следующий раз. сначало посмотрю на реакцию людей прочитавших мою «писанину»

для начала поясню — Я торгую по системе достаточно известного в узких кругах трейдера «Андрей(Хан)» лично с ним до недавних пор не был знаком Изучал Иши по записям в его блогах, со временем когда стал что то понимать в Иши стал задавать ему вопросы. и таким вот удаленным образом я сним познакомился ;)

( Читать дальше )

Так как я торгую на основе Ишумоку и все последние мои посты так или иначе были посвящены индикатору Ишимоку решил, что все последующие посты, (если таковые будут) будут выходить под общим названием «Записки ишимотчика» мне кажется людям которым понравились мои посты так будет легче ориентироватся среди «ОГРОМНОГО ПОТОКА ПОЛЕЗНОЙ ИНФОРМАЦИИ» появляющейся ежедневно на страницах данного сайта...

с недавних пор стал получать письма от людей которые заинтересовались данным индикатором и им интересно узнать о нем и о том как я лично торгую с его помощью. и они просят объяснить некоторые вопросы. И что бы не отвечать каждому лично я решил создать свои «Записки ишимотчика». По мимо того, что я буду писать для людей, которые хотят изучать вместе со мною (или без меня) Ишимоку не скрою у меня есть еще и личные цели о которых я возможно расскажу как нибудь в следующий раз. сначало посмотрю на реакцию людей прочитавших мою «писанину»

для начала поясню — Я торгую по системе достаточно известного в узких кругах трейдера «Андрей(Хан)» лично с ним до недавних пор не был знаком Изучал Иши по записям в его блогах, со временем когда стал что то понимать в Иши стал задавать ему вопросы. и таким вот удаленным образом я сним познакомился ;)

( Читать дальше )

хорошая статья о тестировании систем на велслабе

- 20 марта 2012, 13:18

- |

Публиковал в корпоративном блоге, куча благодарных отзывов, статья пришлась по вкусу, поэтому публикую еще раз у себя в блоге.

Хорошая статья о тестировани + руководство по WLD. Давно уже обещал выложить эту статью в дополнение к прошедшей лекции

Хорошая статья о тестировани + руководство по WLD. Давно уже обещал выложить эту статью в дополнение к прошедшей лекции

Риск-менеджмент ч.3

- 19 марта 2012, 12:25

- |

В предыдущих частях я рассматривал различные методы управления капиталом. Началось всё с того, что я решил сравнить вариант без реинвестирования, с обычным реинвестированием и с реинвестированием, которое можно охарактеризовать выражением «ни шагу назад» (при росте эквити объем в сделке повышается, а при дроудаунах он остается на прежнем, максимальном уровне). Результат оказался предсказуемым — чем агрессивнее стратегия управления капиталом, тем больше просадка, тем более впечатляющие результаты.

Во второй части я проверил эти же методы на графике реальной системы, добавив также 3 новых метода управления капиталом.

Так называемый «адаптивный» метод управления капиталом и привлек моё внимание.

Смысл в том, что имея на руках торговую систему и зная её показатели %profitable, можно обратиться к теории вероятностей и применить Формулу Бернулли, чтобы выяснить, какова вероятность развития того или иного сценария. Дальше при увеличении доли прибыльных сделок в последних n сделках (я использовал разные, на графиках ниже = 25), вероятность появление ещё одной прибыльной сделки снижается, точно также и в обратную сторону: при угадайке системы 65% вероятность из 25 сделок получить 9 прибыльных и 16 убыточных = около 0,4%, в то время как получить развитие идеального сценария из 16 прибыльных и 9 убыточных равняется 16%.

( Читать дальше )

Во второй части я проверил эти же методы на графике реальной системы, добавив также 3 новых метода управления капиталом.

Так называемый «адаптивный» метод управления капиталом и привлек моё внимание.

Смысл в том, что имея на руках торговую систему и зная её показатели %profitable, можно обратиться к теории вероятностей и применить Формулу Бернулли, чтобы выяснить, какова вероятность развития того или иного сценария. Дальше при увеличении доли прибыльных сделок в последних n сделках (я использовал разные, на графиках ниже = 25), вероятность появление ещё одной прибыльной сделки снижается, точно также и в обратную сторону: при угадайке системы 65% вероятность из 25 сделок получить 9 прибыльных и 16 убыточных = около 0,4%, в то время как получить развитие идеального сценария из 16 прибыльных и 9 убыточных равняется 16%.

( Читать дальше )

Статистические модели трендов. Смещение среднего. (Дополненное)

- 02 марта 2012, 13:45

- |

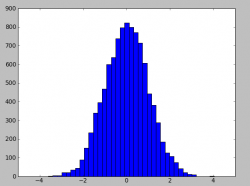

Попросили объяснить что такое персистентность без специальных терминов и как она связана с трендовостью рынка. Совсем, без терминов вряд ли получится, но если их минимизировать, достаточно понятия — плотности вероятности.

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Что такое плотность вероятности? Это функция интеграл интервала которой, дает нам вероятность попадания в этот интервал. Или в простейшем случаи, если мы рассматриваем ее эмпирическую оценку в виде гистограммы распределения это будет просто частота попадания в набор фиксированных интервалов.

Для примера рассмотрим гистограмму нормального распределения.

Собственно что мы видим — разбиение на набор фиксированных интервалов, затем подсчет попадания каждого значения в тот или иной интервал, который дает частоту. Если мы хотим посчитать частоту попадания в бОльший интервал например от 0 до 2, то нам необходимо сложить(проинтегрировать) частоту попадания во все маленькие интервалы внутри этого отрезка [0, 2]. Таким образом плотность вероятности дает возможность, зная интервал, получить вероятность попадания в него. Или если рассматривать на более «интуитивном» уровне — показывает какие значения выпадают более часто, а какие менее. В приведенном примере, наиболее часто выпадают значения вокруг нуля распределения и затем оно постепенно спадает.

( Читать дальше )

Запись вебинара. Стратегия - ложный пробой и OrdersLog(Манипулирование биржевым стаканом)

- 01 марта 2012, 20:43

- |

Опробовал новый сервис для проведения вебинаров, если у кого-то есть желание провести вебинар о роботах, можете написать мне, дам доступ к сервису.

После проведения вебинара появилась идея, давайте устроим совместный митинг и доделаем эту стратегию на разных инструментах, посомтрим как на портфеле работает. Можно и робота написать, если результаты хорошие будут. Обращайтесь.

Запись вебинара

www.fuzemeeting.com/replay_meeting/1b06074c/2297277?sessionToken=83cd94283d56414eae2e14a66d479281

Приглашаем Вас принять участие в платных семинара от S#.

Обучение программированию торговых роботов с нуля.

Подробная информация по ссылке http://stocksharp.com/lesson/course/LangCourse.aspx

( Читать дальше )

После проведения вебинара появилась идея, давайте устроим совместный митинг и доделаем эту стратегию на разных инструментах, посомтрим как на портфеле работает. Можно и робота написать, если результаты хорошие будут. Обращайтесь.

Запись вебинара

www.fuzemeeting.com/replay_meeting/1b06074c/2297277?sessionToken=83cd94283d56414eae2e14a66d479281

Приглашаем Вас принять участие в платных семинара от S#.

Обучение программированию торговых роботов с нуля.

Подробная информация по ссылке http://stocksharp.com/lesson/course/LangCourse.aspx

( Читать дальше )

Торговые роботы. Стратегия - ложный пробой и OrdersLog(Манипулирование биржевым стаканом)

- 01 марта 2012, 14:28

- |

Кол-во мест ограничено.

Всего участие сможет принять не более 100человек.

Торговые роботы. Стратегия — ложный пробой и OrdersLog(Манипулирование биржевым стаканом)

smart-lab.ru/blog/41902.php#comments

Кто не успел подписаться на рассылку, подписывайтесь сейчас, будет запись вебинара, будете получать приглашения на последующие вебинары.

СЕГОДНЯ !!!

========================

Вебинар начнется в 19 часов по Московскому времени. Для участия в семинаре, за 5 минут до начала, нужно пройти по ссылке https://www.fuzemeeting.com/fuze/1b06074c/15975629

Прочтите, пожалуйста, инструкцию по подключению к вебинару. Обращаем Ваше внимание, что обязательно нужен микрофон, т.к. система изначально предназначалась для конференций. В ходе вебинара вы сможете только слушать, функция микрофона будет отключена, но по техническим требованиям, он должен быть подключен.

==========================

Перед посещением вебинара, ОБЯЗАТЕЛЬНО посетите страницу с системными требованиями

( Читать дальше )

Всего участие сможет принять не более 100человек.

Торговые роботы. Стратегия — ложный пробой и OrdersLog(Манипулирование биржевым стаканом)

smart-lab.ru/blog/41902.php#comments

Кто не успел подписаться на рассылку, подписывайтесь сейчас, будет запись вебинара, будете получать приглашения на последующие вебинары.

СЕГОДНЯ !!!

========================

Вебинар начнется в 19 часов по Московскому времени. Для участия в семинаре, за 5 минут до начала, нужно пройти по ссылке https://www.fuzemeeting.com/fuze/1b06074c/15975629

Прочтите, пожалуйста, инструкцию по подключению к вебинару. Обращаем Ваше внимание, что обязательно нужен микрофон, т.к. система изначально предназначалась для конференций. В ходе вебинара вы сможете только слушать, функция микрофона будет отключена, но по техническим требованиям, он должен быть подключен.

==========================

Перед посещением вебинара, ОБЯЗАТЕЛЬНО посетите страницу с системными требованиями

( Читать дальше )

Бесплатные лекции STOCK#

- 24 февраля 2012, 16:24

- |

Всем привет. Приглашаю на бесплатный вебинар.

Вебинар проведем в один день, за 1.5-2 часа (на след. неделе, пароли и явки скину записавшимся). Чтобы принять участи, записывайтесь тут (внизу — курс бесплатных лекций)

!!! тем, кто подписывался на рассылку, повторно этого делать не нужно. Мы рассылаем по всем записавшимся каждый раз, когда проводим лекцию. !!!

Темы вебинара:

1) расскажу о простой стреднесрочной стратегии, результаты которой видете на картинке снизу. Мы её вместе потестируем и подумаем как улучшить (кстати сейчас стратегия в лонге стоит)

2) Поговорим о OrderLog и о том, как и почему может происходить такие вещи Манипулирование ценой в биржевом стакане (скандалы, интриги, расследования). Это очень интересная тема, мне хочется услышать другие мнения и начать дискусию.

( Читать дальше )

Вебинар проведем в один день, за 1.5-2 часа (на след. неделе, пароли и явки скину записавшимся). Чтобы принять участи, записывайтесь тут (внизу — курс бесплатных лекций)

!!! тем, кто подписывался на рассылку, повторно этого делать не нужно. Мы рассылаем по всем записавшимся каждый раз, когда проводим лекцию. !!!

Темы вебинара:

1) расскажу о простой стреднесрочной стратегии, результаты которой видете на картинке снизу. Мы её вместе потестируем и подумаем как улучшить (кстати сейчас стратегия в лонге стоит)

2) Поговорим о OrderLog и о том, как и почему может происходить такие вещи Манипулирование ценой в биржевом стакане (скандалы, интриги, расследования). Это очень интересная тема, мне хочется услышать другие мнения и начать дискусию.

( Читать дальше )

Интервью robostroy.ru дал Константин Солдатенков (robot_Brochet)

- 21 февраля 2012, 10:00

- |

Интервью robostroy.ru дал Константин Солдатенков, создатель роботов, занявших призовые места на конкурсе «Лучший частный инвестор 2011». В основном зачете он занял второе место: robot_Brochetзаработал за три месяца 8 115 782 рублей, показав доходность 95%. Robot_Saumon занял первое место в номинации «Лучший трейдер фьючерсом на Индекс ММВБ», заработав 86 282 рублей с доходностью 172%. Лучшим трейдером на рынке акций стал robot_Maskinonge, который увеличил начальную сумму на 121,98%, принеся своему владельцу 60 988 рублей.

Константин Солдатенков, церемония награждения ЛЧИ-2011

Я перечитал интервью, которое мы делали год назад(год назад Константин стал победителем Кубка ММВБ и дал интервью журналу D’. — Прим. ред.) Как тебе конкурс в этом году? Ты работал с фьючерсом на индекс РТС?

( Читать дальше )

Константин Солдатенков, церемония награждения ЛЧИ-2011

Я перечитал интервью, которое мы делали год назад(год назад Константин стал победителем Кубка ММВБ и дал интервью журналу D’. — Прим. ред.) Как тебе конкурс в этом году? Ты работал с фьючерсом на индекс РТС?

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс