SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Vladterzi

На основе чего создаю роботов?..

- 20 января 2013, 23:32

- |

Вот создаю я роботов, они че т там торгуют, чет зарабатывают. Часто спрашивают как находишь идеи и тд..

Кратко о себе, так как уверен на смарт-лабе меня никто не знает, ведь я упорно не хотел регистрироваться тут. Да и дело не в выборе смарт лаб, жж, комон или че там еще бывает. Привык просто что на форумах 90% ненужной информации, пустой болтовни, ну и естественно много хамства и неуважения и даже мнительности. Но недавно задумался, о том что про оставшиеся 10% важной информации, просто забыл. Обратившись к данным мыслям, я все таки полистал немного статей, и сделал выводы — эти 10% стоят того.

Сам я на рынке торгую не сказать что давно, но пару лет уже приторговываю и честно сказать, как к минимум российский рынок изрядно приелся, не доставляет той радости, как было еще год назад, с полетами рынка в космос и обратно на тысячи пунктов (или рублей ликвидов фортс).

Я наверное один из немногих кто начал учиться торговать на фортсе, а не на акциях, как это необходимо было сделать. По сути правда и учителей у меня не было, дали задание изучить ТсЛаб, сделать роботов и «не делать мозг» по поводу жажды денег, грубо говоря хочешь денег — крутись.

( Читать дальше )

Кратко о себе, так как уверен на смарт-лабе меня никто не знает, ведь я упорно не хотел регистрироваться тут. Да и дело не в выборе смарт лаб, жж, комон или че там еще бывает. Привык просто что на форумах 90% ненужной информации, пустой болтовни, ну и естественно много хамства и неуважения и даже мнительности. Но недавно задумался, о том что про оставшиеся 10% важной информации, просто забыл. Обратившись к данным мыслям, я все таки полистал немного статей, и сделал выводы — эти 10% стоят того.

Сам я на рынке торгую не сказать что давно, но пару лет уже приторговываю и честно сказать, как к минимум российский рынок изрядно приелся, не доставляет той радости, как было еще год назад, с полетами рынка в космос и обратно на тысячи пунктов (или рублей ликвидов фортс).

Я наверное один из немногих кто начал учиться торговать на фортсе, а не на акциях, как это необходимо было сделать. По сути правда и учителей у меня не было, дали задание изучить ТсЛаб, сделать роботов и «не делать мозг» по поводу жажды денег, грубо говоря хочешь денег — крутись.

( Читать дальше )

- комментировать

- 175 | ★22

- Комментарии ( 35 )

Мой полный стейтмент за 4,5 года

- 08 января 2013, 18:11

- |

- Тимофей Мартынов

Многие ошибочно полагают, что я хочу создать фонд. Нет, это не так. Я всего лишь хочу найти партнера с большими ресурсами для долгосрочного инвестиционного сотрудничества.

Пару дней назад я писал о том, на какие вопросы трейдеру придется ответить перед потенциальным грамотным инвестором. Один из вопросов — это история торговли.

Я спросил себя, — «а что я могу показать, если потребуется?» Я решил напрячься и составил полный стейтмент по месяцам по своим брокерским отчетам. Потратил немало времени, но когда оценил цифры, офигел.

Таблица: ежемесячное изменение счетов в %.

Важнейший дисклаймер к доходности:

0. До сентября 2008 года я 6 лет торговал убыточно. За это время было слито несколько собственных небольших счетов. Основные потери: покупка Юкоса, шорт РАО ЕЭС, покупка падения 2008 года.

1. Абсолютно все цифры имеют документальное подтверждение, кроме сч 4 и сч 5, по которым не могу представить подтверждение в силу технических причин.

2. Данный доход не имеет ничего общего с тем, какую доходность я смогу показать в будущем — тут стоит отдавать отчет на 100%. Отчет скорее характеризует мои личные качества и навыки, чем торговую стратегию. Более того, стратегия, которая была использована на большем количестве месяцев, имеет серьезные ограничения по ликвидности.

3. Реальная доходность некоторых месяцев по сч. 1 и сч. 2 может быть существенно занижена из-за крупных относительно размера счета выводов денег внутри месяца.

4. Забавно, но факт! Мой результат, который общественность видела на ЛЧИ, является реально худшим результатом (%) за 4 года торговли.

( Читать дальше )

Пару дней назад я писал о том, на какие вопросы трейдеру придется ответить перед потенциальным грамотным инвестором. Один из вопросов — это история торговли.

Я спросил себя, — «а что я могу показать, если потребуется?» Я решил напрячься и составил полный стейтмент по месяцам по своим брокерским отчетам. Потратил немало времени, но когда оценил цифры, офигел.

Таблица: ежемесячное изменение счетов в %.

Важнейший дисклаймер к доходности:

0. До сентября 2008 года я 6 лет торговал убыточно. За это время было слито несколько собственных небольших счетов. Основные потери: покупка Юкоса, шорт РАО ЕЭС, покупка падения 2008 года.

1. Абсолютно все цифры имеют документальное подтверждение, кроме сч 4 и сч 5, по которым не могу представить подтверждение в силу технических причин.

2. Данный доход не имеет ничего общего с тем, какую доходность я смогу показать в будущем — тут стоит отдавать отчет на 100%. Отчет скорее характеризует мои личные качества и навыки, чем торговую стратегию. Более того, стратегия, которая была использована на большем количестве месяцев, имеет серьезные ограничения по ликвидности.

3. Реальная доходность некоторых месяцев по сч. 1 и сч. 2 может быть существенно занижена из-за крупных относительно размера счета выводов денег внутри месяца.

4. Забавно, но факт! Мой результат, который общественность видела на ЛЧИ, является реально худшим результатом (%) за 4 года торговли.

( Читать дальше )

Стейтмент Тимофея Мартынова

- 18 июля 2012, 23:42

- |

- Тимофей Мартынов

Всех беспокоит сколько денег я заработал.

Поставим точку в этом вопросе (первый и последний раз).

Окей, давайте я все откровенно расскажу, чтобы больше не возникало вопросов.

Зарабатывать я начал только с момента октрытия счета у нового брокера в 2009 году. Каждый раз, когда я сливал свой счет, я клал на него 30 тыс рублей из зарплаты, и пытался раскрутить его.

Налоговая база (прибыль):

В 2008 году: 58 184 рублей

В 2009 году: 475 223 рублей

В 2010 году: 629 559 рублей

В 2011 году: 2 707 173 рублей

В 2012 году: 66 198 рублей

итого: 3 936 тыс рублей

чтобы было понятно, что я не вру, приложу скрин за 2011 год:

Успокоились?

Важные замечания:

1. я постоянно выводил деньги с рынка, поэтому рос очень медленно. Поскольку я выводил, доходность росла намного быстрее, чем сами деньги.

2. цифры учитывают только мой счет и не учитывают доходы по трем клиентским счетам, которые я тоже умножил многократно за этот период.

3. ни одного клиентского счета я не уменьшил.

Да результат скромный. Но мне есть за что себя уважать.

Конечно можно было обманывать инвесторов, брать большие деньги в управление, сильно рисковать их деньгами, сливая счет за счетом, а потом взять и в удобный момент заработать 10-15 млн и гордиться этим.

Я так не делал.

( Читать дальше )

Поставим точку в этом вопросе (первый и последний раз).

Окей, давайте я все откровенно расскажу, чтобы больше не возникало вопросов.

Зарабатывать я начал только с момента октрытия счета у нового брокера в 2009 году. Каждый раз, когда я сливал свой счет, я клал на него 30 тыс рублей из зарплаты, и пытался раскрутить его.

Налоговая база (прибыль):

В 2008 году: 58 184 рублей

В 2009 году: 475 223 рублей

В 2010 году: 629 559 рублей

В 2011 году: 2 707 173 рублей

В 2012 году: 66 198 рублей

итого: 3 936 тыс рублей

чтобы было понятно, что я не вру, приложу скрин за 2011 год:

Успокоились?

Важные замечания:

1. я постоянно выводил деньги с рынка, поэтому рос очень медленно. Поскольку я выводил, доходность росла намного быстрее, чем сами деньги.

2. цифры учитывают только мой счет и не учитывают доходы по трем клиентским счетам, которые я тоже умножил многократно за этот период.

3. ни одного клиентского счета я не уменьшил.

Да результат скромный. Но мне есть за что себя уважать.

Конечно можно было обманывать инвесторов, брать большие деньги в управление, сильно рисковать их деньгами, сливая счет за счетом, а потом взять и в удобный момент заработать 10-15 млн и гордиться этим.

Я так не делал.

( Читать дальше )

ТЕСТИРОВАНИЕ СИСТЕМЫ НА fSBRF

- 21 июня 2012, 15:23

- |

В продолжение предыдущего поста, решил проверить, как поведет себя стратегия на других тикерах. Если нормально, то для диверсификации можно будет торговать одновременно несколько бумаг.

Тестирование fSBRF.

Как и в случае с fRTS, выбираю таймфреймы для торговли и для определения «глобального» тренда. Оптимально получилось 12 и 36 минут.

Теперь протестирую на годах 2006-2012:

2006г:

( Читать дальше )

Тестирование fSBRF.

Как и в случае с fRTS, выбираю таймфреймы для торговли и для определения «глобального» тренда. Оптимально получилось 12 и 36 минут.

Теперь протестирую на годах 2006-2012:

2006г:

( Читать дальше )

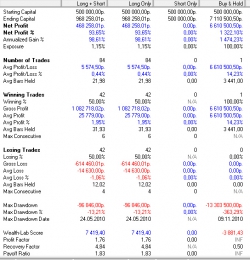

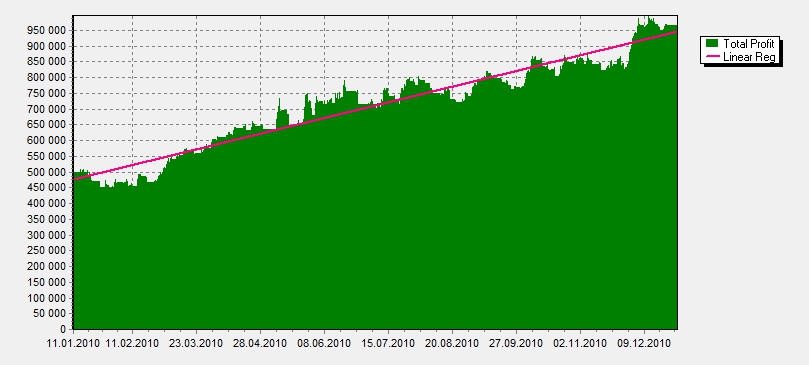

Про тестирование и оптимизацию торговых систем

- 17 января 2012, 18:46

- |

Часто натыкаюсь на сообщения типа — зачем тестировать и оптимизировать торговую систему на исторических данных за 5 и более лет, торговать то я буду сейчас и рынок уже другой, достаточно и годовых данных. Иногда даже и полугодовые данные устраивают некоторых.

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Представим что мы находимся в конце 2010 года, у нас на руках простая торговая система 2-х пересекающихся SMA работающая только от лонга. Прооптимизировав за 2010 получаем следующую эквити и выходные данные:

Вроде как все отлично — решает оптимизатор и торгует этой системой весь 2011 год, итоговая эквити и выходные данные которого выглядят следующим образом:

( Читать дальше )

Ценная подборка №25. Случайность или закономерность (торговые методы)

- 02 декабря 2011, 19:52

- |

«Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно».

Брюс Бэбкок

Одни трейдеры верят в то, что рынок эффективен. Другие верят, что он не эффективен. Одни покупают портфель индексных акций и сдаются на милость рынка, другие строят сложные прогностические модели, пытаясь предугадать дальнейшее движение рынка. Ошибаются и те и другие. Рынок не является абсолютно эффективным, то есть рыночные колебания не абсолютно случайны. Но и прогнозировать дальнейшее движение тоже бессмысленно, потому что угадать направление рынка еще не означает получить прибыль. Как нельзя лучше рынок характеризует знаменитый афоризм Брюса Бэбкока: «Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно». В этой статье я попытаюсь показать, чем предсказание ценовых колебаний отличается от зарабатывания денег.

Теория эффективного рынка подразумевает абсолютную случайность рыночных колебаний. Вся доступная информация уже заложена в цене актива, и все ценовые колебания являются случайными отклонениями от справедливой стоимости актива. Не существует недооцененных или переоцененных активов и любая попытка «обыграть рынок» в долгосрочной перспективе обречена на провал. Не существует ни фундаментального, ни технического анализа. Единственной эффективной торговой стратегией, по мнению сторонников эффективного рынка, является покупка всего индекса фондового рынка. Чтобы опровергнуть эту теорию, я проведу один эксперимент.

( Читать дальше )

Брюс Бэбкок

Одни трейдеры верят в то, что рынок эффективен. Другие верят, что он не эффективен. Одни покупают портфель индексных акций и сдаются на милость рынка, другие строят сложные прогностические модели, пытаясь предугадать дальнейшее движение рынка. Ошибаются и те и другие. Рынок не является абсолютно эффективным, то есть рыночные колебания не абсолютно случайны. Но и прогнозировать дальнейшее движение тоже бессмысленно, потому что угадать направление рынка еще не означает получить прибыль. Как нельзя лучше рынок характеризует знаменитый афоризм Брюса Бэбкока: «Рынок предсказать нельзя, но чтобы зарабатывать деньги, этого и не нужно». В этой статье я попытаюсь показать, чем предсказание ценовых колебаний отличается от зарабатывания денег.

Теория эффективного рынка подразумевает абсолютную случайность рыночных колебаний. Вся доступная информация уже заложена в цене актива, и все ценовые колебания являются случайными отклонениями от справедливой стоимости актива. Не существует недооцененных или переоцененных активов и любая попытка «обыграть рынок» в долгосрочной перспективе обречена на провал. Не существует ни фундаментального, ни технического анализа. Единственной эффективной торговой стратегией, по мнению сторонников эффективного рынка, является покупка всего индекса фондового рынка. Чтобы опровергнуть эту теорию, я проведу один эксперимент.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс