SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Юрьев Сергей

торговля в условиях неопределённости

- 26 декабря 2011, 14:41

- |

я заметил, что многие на ресурсе любят заниматся прогнозированием, гаданием и астрологией…

я же не пытаюсь предсказывать рынки, считаю что на длительном промежутке времени это невозможно, поэтому я придерживаюсь немного другого подхода. Контроль рисков, диверсификации с регулярной перебалансировкой портфеля.

Опишу примерную технику которую я придерживаюсь на текущий момент:

Я сформировал портфель треть в акциях, треть в облигациях с высоким рейтингом, треть на валютном рынке.

Изначально плечо нигде не использую, также есть понимания что по годовым хаям нет смысла формировать портфель по акциям.

соотвественно портфель сформирован по среднегодовым ценам.

после чего лишь использую определённые уровни для перебалансировки портфеля

( Читать дальше )

я же не пытаюсь предсказывать рынки, считаю что на длительном промежутке времени это невозможно, поэтому я придерживаюсь немного другого подхода. Контроль рисков, диверсификации с регулярной перебалансировкой портфеля.

Опишу примерную технику которую я придерживаюсь на текущий момент:

Я сформировал портфель треть в акциях, треть в облигациях с высоким рейтингом, треть на валютном рынке.

Изначально плечо нигде не использую, также есть понимания что по годовым хаям нет смысла формировать портфель по акциям.

соотвественно портфель сформирован по среднегодовым ценам.

после чего лишь использую определённые уровни для перебалансировки портфеля

( Читать дальше )

- комментировать

- 141 | ★9

- Комментарии ( 46 )

Ценная подборка №35. Генератор свечных паттернов (стратегия)

- 23 декабря 2011, 19:23

- |

Кирилл Арепьев — частный инвестор. В 2010 году, участвуя в Кубке ММВБ под ником FlyOffMax, он занял 14-е место с доходностью 140,6%.

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Кирил подробно описывает стратегию, которой пользовался на Кубке ММВБ. Материал интересен, поскольку представляет достаточно нетривиальный подход к анализу рынка.

Труд разработчика торговых систем сродни Сизифову: сначала долго выдумываются правила стратегии, прорабатываются возможные нюансы, потом система программируется и проверяется на исторических данных. При этом нет никакой гарантии, что впоследствии мы получим выдающиеся показатели вместо печальной картинки с отрицательной доходностью. Но, даже если все тесты были сданы на «отлично», это отнюдь не обеспечивает самого главного — прибыли на реальном брокерском счете. Если ее нет, приходится начинать все с начала. Как показывает практика, далеко не все стратегии со сложным математическим аппаратом дают приемлемые результаты. Более того, прямая связь между сложностью и доходностью отсутствует вовсе. Поэтому, чтобы облегчить и без того непростое ремесло разработчика торговых систем, будем оперировать самыми простыми математическими понятиями, не создавая дополнительных трудностей.

( Читать дальше )

Нехитрые правила хитрого дейтрейдинга (отредактированный copypaste)

- 07 декабря 2011, 10:36

- |

Всем добрый день! ;)

1. Понимание основ залог успеха

Неважно, какую систему Вы используете, будь то, например, паттерны прорывов, следование за трендом, Фибоначчи, скользящие средние, каналы, сигналы осциллятора, полосы Боллинджера, свинговая торговля, гэпы открытия… Вы полагаетесь на положительный результат. По существу, система торговли говорит, “когда случается ‘x’, за ним обычно следует ‘y’”.

И все, что делает ваша система торговли – помогает Вам выявить сделки высокой вероятности, затем правильно войти и защитить себя, пока растет ваша прибыль. Конечно, какие-то системы торговли лучше другие хуже. Но не увязните в поисках совершенной системы. Знаете, в чем состоит нирвана трейдера? В неуловимой “Чаше Святого Грааля” – системе, которая поставляет прибыль по запросу и никогда не ошибается.

Найдите систему торговли, которая Вам нравится. С которой Вы чувствуете себя комфортно. Которую Вы понимаете. Затем сживитесь с ней. Будьте последовательны. Здравомыслящий, дисциплинированный трейдер возьмет среднюю систему и будет на ней делать деньги. Азартный, поверхностный трейдер возьмет блестящую систему и разрушит ее. У всех трейдеров бывают “хорошие” и “плохие” дни. В какие-то дни Вы получите маленькую прибыль. В другие дни у Вас будут небольшие убытки. Один или два раза в месяц, в среднем, Вы получите большую прибыль. Именно так делают деньги трейдеры. Это Вам не с 9 до 5. (а на срочке и того больше! ;)) )

( Читать дальше )

1. Понимание основ залог успеха

Неважно, какую систему Вы используете, будь то, например, паттерны прорывов, следование за трендом, Фибоначчи, скользящие средние, каналы, сигналы осциллятора, полосы Боллинджера, свинговая торговля, гэпы открытия… Вы полагаетесь на положительный результат. По существу, система торговли говорит, “когда случается ‘x’, за ним обычно следует ‘y’”.

И все, что делает ваша система торговли – помогает Вам выявить сделки высокой вероятности, затем правильно войти и защитить себя, пока растет ваша прибыль. Конечно, какие-то системы торговли лучше другие хуже. Но не увязните в поисках совершенной системы. Знаете, в чем состоит нирвана трейдера? В неуловимой “Чаше Святого Грааля” – системе, которая поставляет прибыль по запросу и никогда не ошибается.

Найдите систему торговли, которая Вам нравится. С которой Вы чувствуете себя комфортно. Которую Вы понимаете. Затем сживитесь с ней. Будьте последовательны. Здравомыслящий, дисциплинированный трейдер возьмет среднюю систему и будет на ней делать деньги. Азартный, поверхностный трейдер возьмет блестящую систему и разрушит ее. У всех трейдеров бывают “хорошие” и “плохие” дни. В какие-то дни Вы получите маленькую прибыль. В другие дни у Вас будут небольшие убытки. Один или два раза в месяц, в среднем, Вы получите большую прибыль. Именно так делают деньги трейдеры. Это Вам не с 9 до 5. (а на срочке и того больше! ;)) )

( Читать дальше )

Амплитуда дня. Статистика fRTS 03.08.05-09.08.11

- 10 августа 2011, 17:48

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

(Пятая часть)

(Шестая часть)

Продолжаем изучать статистику прошлых лет по фьючерсу РТС за период 03.08.05-09.08.11.

Чем больше анализирую статистику, тем больше проникаюсь ею. История фьючерса РТС хоть и относительно небольшая, но очень насыщенная, что делает ее очень ценной. Были времена и бурного роста, и кризисный 2008-й год, и локальные спады, и подъемы. Казалось бы что может быть еще? Что-то еще более невообразимое? Падение рынка до нуля за день, неделю, месяц? Возможно ли такое?

Если и возможно теоретически, то там будут совсем другие «правила и законы».

Сегодня проанализируем амплитуду дня (high — low).

Вычислим все амплитуды для 1 493 торговых дня.

Первое что сделаем, проверим на «нормальность» распределения.

Проведем градацию по высоте амплитуд

( Читать дальше )

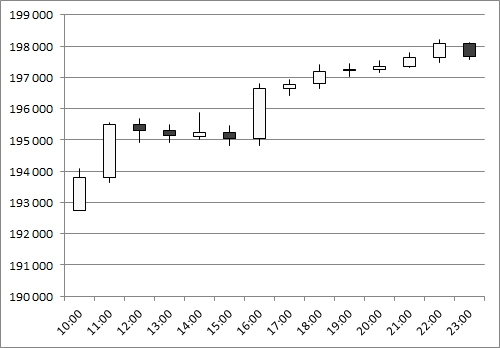

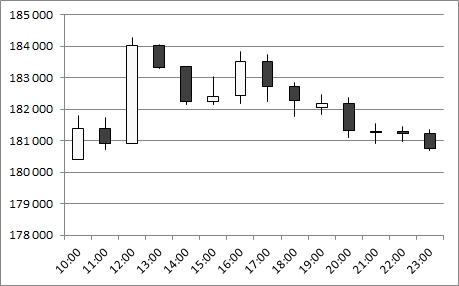

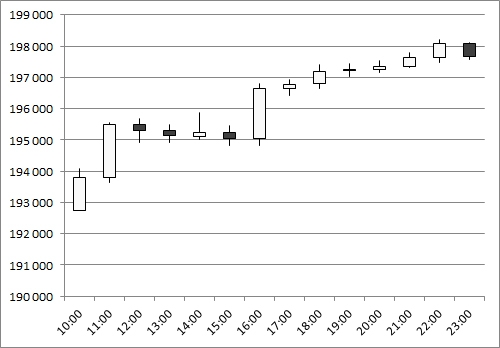

Экстремумы внутри дня. Статистика fRTS 03.08.05-05.08.11

- 08 августа 2011, 14:28

- |

(Первая часть)

(Вторая часть)

(Третья часть)

(Четвертая часть)

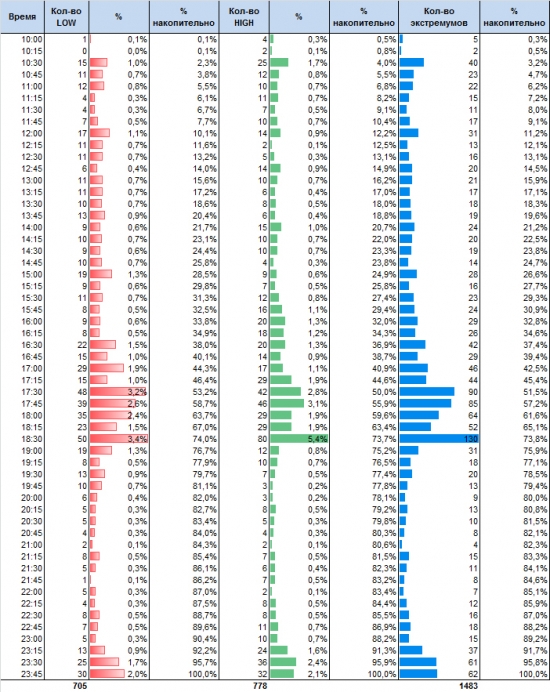

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

(Вторая часть)

(Третья часть)

(Четвертая часть)

Сегодня рассмотрим внутридневные максимумы и минимумы. Для анализа использую 15М бары за период с 3 августа 2005 года по 5 августа 2011 года.

1 490 торговых дней (дневная + вечерная сессии) разложим на положительные, отрицательные и нулевые дни.

Первым делом рассмотрим максимальные значения (high) при дневном движение вверх и минимальные значения при движении вниз.

Как видим из таблицы, экстремумы при однонаправленном движении могут возникать в любом временном промежутке, лишь стоит отметить, что большое сосредоточение находится в промежутке с 17:00 часов до 19:15 и с 23:30 до 23:50 (наверняка влияние УД, т.к. суммарно 1,7%+2%+2,4%+2,1% = 8,2% примерно совпадают с 6% УД)

Наиболее интересна другая таблица — показывающая low и high при разнонаправленном движении. Т.е. интересно посмотреть, когда формируется LOW в «положительные» дни и HIGH в «отрицательные»

( Читать дальше )

Чередование дней. Инертность рынка. Статистика fRTS за 03.08.05-01.08.11

- 04 августа 2011, 22:02

- |

(часть 1)

(часть 2)

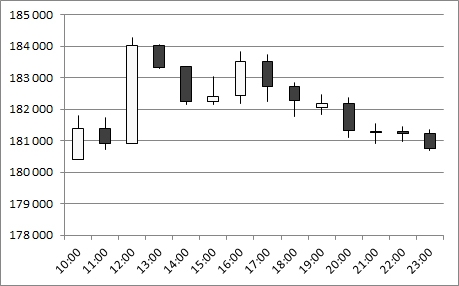

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

(часть 2)

Как долго может длиться тренд? Сколько дней могут идти друг за другом с одним знаком?

Чтобы ответить на этот вопрос, я разложил все торговые дни на положительные и отрицательные, а также выделил их чередование.

Рекорд по продолжительности подряд идущих положительных дней принадлежит периоду со 2.09.2009 по 16.09.2009. Рост продолжался подряд 11 торговых дней!

Данный интервал отрылся 2 сентября на отметке 102 850 и закрылся на 123 735. Рынок вырос на 20,3%.

Таблица с положительными днями.

За довольно короткую историю фьючерса на РТС помимо 11-ти дневного рекордного периода также наблюдались еще 4 восьмидневных марафона вверх, которые заканчивались следующими датами: 05.12.2005, 05.04.2010, 10.11.2010, 05.07.2011

Рекорд по падению составляет «всего лишь» 7 дней! Но повторялось такое 3 раза, правда все они до 2009 года. Максимальная просадка, как вы понимаете, была в кризисный 2008-й год. С 224 020 до 196 890, или на 12,1%

( Читать дальше )

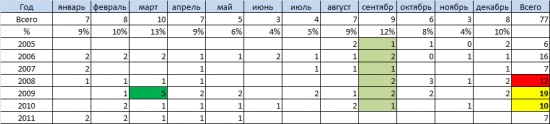

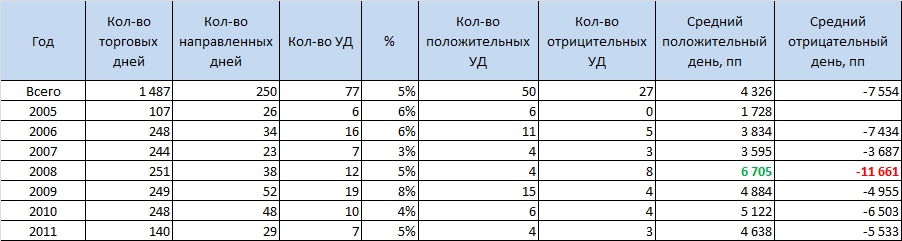

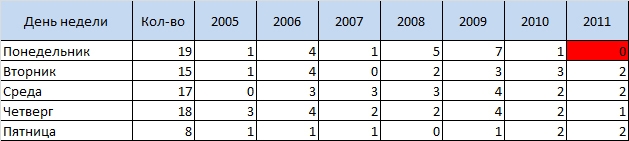

Ударные дни. Статистика 03.08.05 - 01.08.11

- 04 августа 2011, 12:09

- |

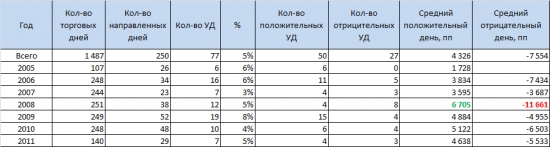

Продолжаю публиковать статистические выкладки по fRTS за период с 3.08.2005 по 01.08.2011 года

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

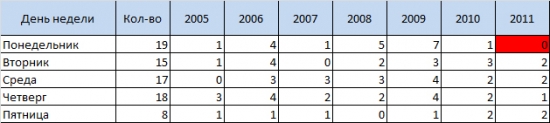

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

(Начало здесь)

Сегодня рассмотрим более внимательно так называемые «ударные дни».

Напомню, что при поверхностном анализе было выявлено 250 УД из 1 487 торговых дней, а это 17% или почти каждый 6 день.

На самом деле, это не совсем ударные дни в распространенном понимании, а просто направленные дни, когда цена в течение дня ни разу не пересекла цену открытия. Но при таком подходе и вот такой день попадает под это определение:

24 июня 2011 года

Технически – направленное движение вверх, но с УД никак ассоциируется, тем не менее, такие дни попали в «список 250»

- Зададим еще один параметр УД – high или low последней часовой свечи (исследую 1H) должен быть самой высокой или самой низкой ценой дня.

В таком случае с 250-ти дней имеем 77 «настоящих» УД, а это уже всего лишь 5% или каждый 20-й день. Не так густо, согласитесь. Возможно ли построить систему только на УД? Возможно, но точно такие дни придется подождать…

Видим, что по количественному показателю явное преимущество у быков. 50 против 27. Говорит о том, что покупатели более уверены в завтрашнем росте, нежели быки — в падении. И еще если вы в лонге, и видите, что цена на фьючерс «трендово» растет, то сидите до конца дня. Вероятность, что при закрытии цена будет максимальна, достаточно высока. И если наоборот, вы в шорте и цена «трендово» падает, то ищите точки выхода до закрытия дня.

По качественному показателю медведи почти в два раза опережают быков. Среднее падение более 7 500 пунктов! Конечно большой вклад дает 2008-й год, но даже если посмотреть на 2010-2011 – это не менее 5,5 тысяч пунктов! Поэтому падение так любимо многими внутридневными трейдерами! Но как показывает статистика такой «халявы» не очень много, даже в панический 2008-й всего 8 дней. Но эти дни остаются в сердцах многих…

- Если посмотреть на помесячную разбивку, то видно, что на лето УД приходится крайне мало. В этом году таких дней даже не было ни разу (до 1 августа)

Из всех месяцев выделяется сентябрь. Наибольший % всех УД был именно в сентябре. Не было еще ни одного сентября с 2005 года без УД.

Стоит отметить, что и в этом случае 2009 г был пиковым. Рассвет теории УД :) Даже кризисный и очень волатильный 2008-й год не так богат на УД.

- В какой день недели наиболее вероятен УД?

В любой! Это не возможно предсказать используя статистику. В общем количестве явный аутсайдер – пятница, но в 2010 и в 2011 годах – пятница наравне с другими днями. В целом видно, что здесь предпочтений нет. Но стоит отметить что в этом году не было ни одного ударного понедельника. Скорее всего он нас еще ожидает, еще не вечер J

Это мы проанализировали «чистые» УД. Но мы упустили из вида такие, дни, когда high или low последней часовой свечи не является самой высокой или самой низкой ценой дня, но при этом закрытие дня происходит на уровнях близких к хаям/лоям.

Например, такой день:

07.07.2011

Но это уже в следующий раз…

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс