SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера RuSh

Используете ли вы Stock# для создания своих роботов?

- 28 февраля 2012, 13:55

- |

Используете ли вы Stock# для создания своих роботов?

- комментировать

- 23 | ★7

- Комментарии ( 37 )

План обучения скальпингу.

- 18 февраля 2012, 18:21

- |

По мотивам — http://smart-lab.ru/blog/39657.php http://smart-lab.ru/blog/40266.php

Учебный План….

1.1 Индекс РТС…

1.2 Покупатели – продавцы…. График – стакан…

1.3 Что движет цену…

1.4 Фон – настроение рынка…

1.5 Фундаментальный анализ рынков…

1.6 Спот рынок…

1.7 Долларовая составляющая…

1.8 Индекс ММВБ…

1.9 ФРТС ГО, плечо…

1.10 Опционы…

1.11 Экспирация…

1.12 Новости…

1.13 Клиринг…

1.14 Дневные лимиты движения цены…

1.15 Поводыри – влияние запада…

1.16 Справедливая цена…

1.17 Перекупленность – перепроданность…

1.18 Арбитраж…

1.19 Ценовой шум…

1.20 Индикаторы ТА…

1.21 Объем…

1.22 Маркет дельта…

1.23 Значимость таймфреймов…

1.24 Маркет-мейкеры, брокеры, биржа, кукл…

( Читать дальше )

Учебный План….

- Рынок.

1.1 Индекс РТС…

1.2 Покупатели – продавцы…. График – стакан…

1.3 Что движет цену…

1.4 Фон – настроение рынка…

1.5 Фундаментальный анализ рынков…

1.6 Спот рынок…

1.7 Долларовая составляющая…

1.8 Индекс ММВБ…

1.9 ФРТС ГО, плечо…

1.10 Опционы…

1.11 Экспирация…

1.12 Новости…

1.13 Клиринг…

1.14 Дневные лимиты движения цены…

1.15 Поводыри – влияние запада…

1.16 Справедливая цена…

1.17 Перекупленность – перепроданность…

1.18 Арбитраж…

1.19 Ценовой шум…

1.20 Индикаторы ТА…

1.21 Объем…

1.22 Маркет дельта…

1.23 Значимость таймфреймов…

1.24 Маркет-мейкеры, брокеры, биржа, кукл…

( Читать дальше )

Full_orders_log - это

- 07 февраля 2012, 12:32

- |

Всем привет. Хочу рассказать Вам о orders_log. Сам заинтересовался этой опцией недавно. 123Инсайдер уже писал про неё, его пост можете почитать тут.

Как высокочастотные роботы видят ваши ордера

Но тема по orders_log осталась не раскрыта, нигде не нашел никакого описания или упоминания об этой фишке. Поэтому статья — уникальная =)

Для начала, Full_orders_log — это список всех заявок с полной информацией по каждой заявке.

(http://www.rts.ru/a21832)

Онлайн данные по full_orders_log можно получать по plaza2. Выглядеть это будет примерно таким образом. Вид из FAR'a. На данной картинке это выглядит как полная мешанина.

full_orders_log содержит такие данные, как

Поля таблицы orders_log

Поле Тип Описание

replID i8 Служебное поле подсистемы репликации

replRev i8 Служебное поле подсистемы репликации

replAct i8 Служебное поле подсистемы репликации

( Читать дальше )

Как высокочастотные роботы видят ваши ордера

Но тема по orders_log осталась не раскрыта, нигде не нашел никакого описания или упоминания об этой фишке. Поэтому статья — уникальная =)

Для начала, Full_orders_log — это список всех заявок с полной информацией по каждой заявке.

(http://www.rts.ru/a21832)

Онлайн данные по full_orders_log можно получать по plaza2. Выглядеть это будет примерно таким образом. Вид из FAR'a. На данной картинке это выглядит как полная мешанина.

full_orders_log содержит такие данные, как

Поля таблицы orders_log

Поле Тип Описание

replID i8 Служебное поле подсистемы репликации

replRev i8 Служебное поле подсистемы репликации

replAct i8 Служебное поле подсистемы репликации

( Читать дальше )

Сколько % может и должен зарабатывать хороший трейдер?

- 08 января 2012, 14:25

- |

По мотивам этого топика: http://smart-lab.ru/blog/mtrading/32204.php

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Очень часто сталкиваюсь с тем, что параметр доходность/риск частными трейдерами зачастую сводится к тому, 2 к 1, или 3 к 1 у них тейкпрофит к стопу, или нет.

Пример: частный трейдер, депозит 700.000 рублей или меньше. Валюта депо именно рубли, многие не страхуют себя от изменения курса рубля к доллару или евро.

Безрисковая ставка: сейчас можно совершенно спокойно разместить такую сумму на депозите под 8% годовых, при этом риск контрагента (банкротство банка) у нас будет минимизирован за счет системы страхования вкладов. Таким образом на 8 единиц дохода у нас 0 единиц риска.

Трейдер решил, что 8% ему мало, и он хочет сделать 32% за год, то есть в 4 раза больше. Так вот тут надо внимательно разобраться, во сколько в единицах риска ему обойдутся дополнительные пункты доходности. А то ведь может так получиться, что каждая новая единица дохода, будет нести в себе 1,5 пункта риска, и итоговое соотношение будет не в Вашу пользу.

( Читать дальше )

Flash-crash: как это было. Кишки наружу - тёмная сторона силы

- 03 января 2012, 04:21

- |

Долго я читал исследования о флешкреш спецов из Nanex. Эти ребята распотрошили рынок и разложили всё, что происходило 6 мая 2010 г. по миллисекундам. Детали перессказывать не буду — желающие углубиться в этот вопрос могут рассмотреть все подробности непосредственно на их сайте с любым приближением — как в электронный микроскоп. Основные события и выводы такие:

Долго я читал исследования о флешкреш спецов из Nanex. Эти ребята распотрошили рынок и разложили всё, что происходило 6 мая 2010 г. по миллисекундам. Детали перессказывать не буду — желающие углубиться в этот вопрос могут рассмотреть все подробности непосредственно на их сайте с любым приближением — как в электронный микроскоп. Основные события и выводы такие:- 14:42:43.600 — резко увеличился поток заявок. Через 1 миллисекунду — в 14:42:43.700 «плотность» потока заявок возросла с примерно 45 000 до примерно 300 000 в секунду (суммарно по NYSE, Nyse Arca и Nasdaq) Произошло так называемое «насыщение» — quote saturation — предел, выше которого биржевые системы физически не могут обработать поток заявок без задержек. Одновременно с резким ростом потока заявок произошло исчезновение ликвидности в «ближайшей окрестности» текущих цен — ушли крупные биды и офера. Таким образом, резко увеличившийся поток заявок был обусловлен ростом так называемых

( Читать дальше )

Новичкам на "заметку" (шорт "через год")

- 26 декабря 2011, 22:33

- |

Уважаемые новички!!!

Напоминаю, именно Вам, не держать короткие позиции «через год»!!!

Ибо это увеличивает налоговую базу!!!

Как Вы знаете — при шорте у Вас на счете образуются денежные средства, которые учитываются как прибыль ( в налоговом учете). Налоговики абсолютно не понимают что есть Риза, Риха, Телек, шорт и лонг. У Вас на счете было изначально 1 млн. Зашортили стало 1,5 млн. С 500 Вам придется заплатить налог!!!

Сейчас, когда промежуток между закрытым рынком и его открытем короткий — у некоторых может появиться «соблазн» шортануть «через год». Повторюсь — крайне не рекомендую — увеличение налоговой базы!!!

Пы Сы

«навеяно» топиком про сальдирование налоговых баз…

Напоминаю, именно Вам, не держать короткие позиции «через год»!!!

Ибо это увеличивает налоговую базу!!!

Как Вы знаете — при шорте у Вас на счете образуются денежные средства, которые учитываются как прибыль ( в налоговом учете). Налоговики абсолютно не понимают что есть Риза, Риха, Телек, шорт и лонг. У Вас на счете было изначально 1 млн. Зашортили стало 1,5 млн. С 500 Вам придется заплатить налог!!!

Сейчас, когда промежуток между закрытым рынком и его открытем короткий — у некоторых может появиться «соблазн» шортануть «через год». Повторюсь — крайне не рекомендую — увеличение налоговой базы!!!

Пы Сы

«навеяно» топиком про сальдирование налоговых баз…

Прямой доступ "для чайников" Плаза 2.

- 26 декабря 2011, 09:59

- |

Рассказываю то, с чем знаком сам – Плаза 2, про Фикс/фаст информацией на достаточном уровне не обладаю. Рассказываю только про прямое подключение к секции Фортс РТС. Самое вкусное – для трейдеров, будет в конце.

Преимущества Плазы2: скорость (на данный момент в архитектуре Плазы 2 реализовано разделение данных на потоки, которые разделены между собой: стакан, сделки, общая информация по инструменту и счету, а так же транзакции идут отдельными потоками. К которым можно обращаться отдельно); скорость транспортировки и промежуточной обработки данных (обмен данных происходит минуя архитектуру брокера); доступность для простых смертных (любой клиент, почти любого брокера имеет возможность воспользоваться услугой прямого доступа).

Недостатки: не бесплатно, подключается в течении 2-3 дней, необходимо специализированное ПО (выбор, как для трейдеров, так и для алКотрейдеров строго ограничен), периодически РТС проводит изменения в структуре данных, из-за чего приходится ждать реакции от производителя ПО на эти изменения (происходит не часто).

Обзор будет разбит на два основных блока: для разработчиков алгоритмических систем и для ручных трейдеров-скальперов.

- Для алКотрейдеров – очень удобная для обработки структура данных (берешь только те данные, которые нужны), высокая скорость обработки транзакций (для быстрых ХФТ систем есть несколько вариантов подключения, сравнительных тестов по скоростям я не проводил, поэтому могу только представить данные при обычном-домашнем подключении без колокейшена. Колокейшен может быть реализован с установкой сервера как на территории брокера (около 10000 р. в месяц дополнительно, так и на территории биржи от 30000 р.) По скоростям: с обычным гражданским каналом связи время прихода ответа от биржи на транзакцию в среднем около 50-80 млс в зависимости от активности на рынке, минимальное время транзакции – 25-30 млс. Данные по стакану отсылаются при каждом изменении и приходят с задержкой не превышающей в среднем 30 млс, данные по потоку сделок, ОИ, и.т.д собираются пакетами и отправляются раз в 100 млс + еще те же 30 млс. Не думаю, и судя по отзывам пользователей, что с помощью колокейшена можно много выиграть в плане скорости, тут скорее комплекс преимуществ, включая еще и стабильность работы. Про ПО писать не буду. Те кто в теме и сами знают.

- Для ручных трейдеров-скальперов – если для разработчиков алгоритмических ХФТ систем прямой доступ является единственной альтернативой, то для обычного скльпера есть выбор (хотя на самом деле его тоже нет) работать через прямой доступ или обычный терминал. При активном трейдинге, когда совершается более 100 – 200 сделок в день прямой доступ дает максимальные преимущества, и только СмартТрейд от компании Ай-Ти Инвест может дать более менее быстрые данные для уверенного скальпинга (если не ошибаюсь там решили проблему интересным образом – сделали отдельный сервер где данные с Плазы 2 «переводятся» в формат терминала, данные в итоге выводятся с минимальной задержкой, транзакции осуществляются достаточно быстро, и самое главное – данные по стакану идут не срезами, а по мере изменений), сам пробовал – скальпить можно. Остальных разочарую, АБСОЛЮТНО ВСЕ торговые терминалы (Квик, АлорТрейд, Транзак, и.т.д.) даже теоретически не позволяют успешно торговать из-за задержек (данные собираются и отправляются пакетами, проходят на пути к терминалу кучу промежуточных преград, сам по себе терминалы морально устарели, задержки при отображении интерфейса), если подробно, то можно прикинуть: данные собираются на бирже и отправляются в инфраструктуру брокера (30 млс), там они обрабатываются и отправляются на терминалы клиентов (50 млс), данные обрабатываются внутри терминала (30 млс), данные выводятся графически (20 млс), средние общие задержки на транспортировку данных от биржи до клиента (30 млс)…. То есть порядка 150 млс + к этому можно прибавить еще задержки связанные с формированием пакетов раз в 100-500 млс, еще один недостаток в том, что данные по транзакциям прежде чем попасть на обработку на сервер биржи встают в аналогичную очередь на сервере брокера. В итоге среднее время на доставку и обработку транзакции для обычного клиента в одну сторону около 150 – 2000 млс, общая средняя задержка отображения данных на терминале 150 – 700 млс. что в сумме приводит к чудовищному проскальзыванию как из-за задержки отображения данных, так и задержек на транзакции. Если представить, что у Вас в терминале стоит стоп на открытую позицию…. Допустим в 12.00.00.000 на ядре биржи была зарегистрирована сделка с ценой срабатывания вашего стопа, в терминале эти данные будут самое раннее через 150 млс, то есть в 12.00.00.150, терминал отправляет заявку на закрытие сделки на биржу и туда пробиваясь через все преграды она попадет самое ранее еще через 150 млс… а это 12.00.00.300 и только еще примерно через 150-700 млс в терминале Вы увидите данные по сделке, те кто торгует через терминалы должны понимать главное: те данные, что они видят на экране были актуальными на ядре биржи в лучшем случае 150 млс назад.

При активном ручном трейдинге неплохой альтернативой может стать Прямой доступ, уже есть достаточно много удобного ПО для быстрой ручной торговли, я сам использую связку АлорТрейд (графики) и привод для совершения сделок через прямой доступ. Что касается приводов мне известно как минимум 4 достойные разработки с возможностью торговли через прямой доступ. Почти любой брокер может предоставить эту услугу, есть два варианта подключения на прямую к промежуточному серверу биржи (это порядка 5000 р. в месяц с доступом по фиксированному IP в месяц + единовременный платеж при подключении в размере 5000 р.) или к промежуточному серверу брокера (это порядка 2500 р. в месяц + единовременный платеж при подключении в размере 5000 р.), то есть услуга весьма доступна почти для любого трейдера (одно маленькое уточнение… в Ай-Ти Инвесте зачем-то подняли потолок минимальной суммы для подключения к данной услуге до 150000 р… но похоже все таки одумались и с начала 12 года это ограничение снимают..)

В итоге все, что нужно сделать обычному трейдеру для работы через Прямой доступ в данный момент – это выбрать ПО для работы, позвонить или приехать к брокеру и за сравнительно небольшую плату получить все преимущества работы через Плазу 2.

По ПО для ручного скальпинга в будущем будет написан отдельный пост, я тут немного в разработке одного привода поучавствовал будет массированный пиар в будущем....

Вопросы задавайте в комментах, по возможности буду обновлять информацию в посте.

торговая система "Camarilla Equation" , о чем нам сегодня говорил всеми уважаемый Доктор Гугенот

- 23 декабря 2011, 11:50

- |

торговая система «Camarilla Equation» была создана в конце восьмидесятых, мало кому еще известным трейдером Ником Стотом, который работал на рынке облигаций. Он заметил во внутредневных движениях ежедневное появление одних и тех же паттернов, правда отличающихся по масштабу. Стот изучил огромное количество дневных графиков, пытаясь формализовать свои догадки. В 1989 году ему все таки удалось создать некую статистическую модель, которая описывала искомые паттерны. Полученную систему Ник Стот назвал Camarilla Equation, и назвал именно так — не случайно.

Почему же Camarilla, Камарилья (исп. camarilla, от cámara — палата, двор монарха)? Во времена царствования испанского короля Фердинанда VII, страной практически управляли несколько его приближенных, которые использовала своё положение в корыстных целях. Заседали они в маленькой комнате, которая была преддверием большого королевского помещения. Со временем «Camarilla, Камарилья» стало нарицательным и использовалось для обозначения группы придворных, которые интригами, доносами и т. п. направляли государственные дела в интересах своих и своих близких. Т.е.это говорит о том, она дает возможность получить сведения, которые по своей важности сродни секретной аутсайдерской информации. Так ли это на самом деле?

( Читать дальше )

Почему же Camarilla, Камарилья (исп. camarilla, от cámara — палата, двор монарха)? Во времена царствования испанского короля Фердинанда VII, страной практически управляли несколько его приближенных, которые использовала своё положение в корыстных целях. Заседали они в маленькой комнате, которая была преддверием большого королевского помещения. Со временем «Camarilla, Камарилья» стало нарицательным и использовалось для обозначения группы придворных, которые интригами, доносами и т. п. направляли государственные дела в интересах своих и своих близких. Т.е.это говорит о том, она дает возможность получить сведения, которые по своей важности сродни секретной аутсайдерской информации. Так ли это на самом деле?

( Читать дальше )

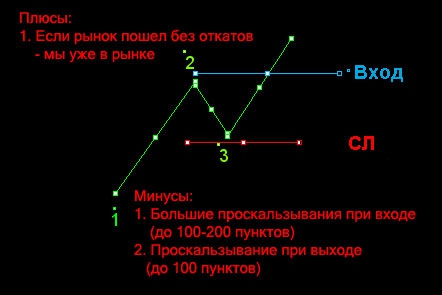

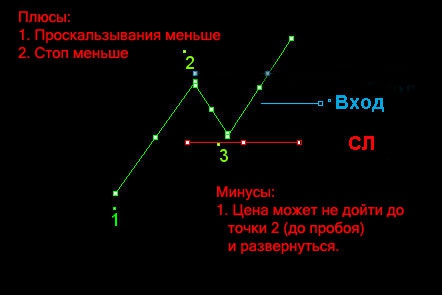

Торгуем пробои (или паттерн 1-2-3)

- 23 декабря 2011, 11:45

- |

По мотивам вчерашнего отличного поста про пробои хочу изложить все просто и понятно на картинках. Возможно кому то будет полезно.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит :

:

Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Итак, что такое «торговля на пробой»? Как известно рынок движется волнообразно. Как это выглядит

:

:Основные варианты входа:

:

:

часть картинок взята из этого треда. Там много кстати выложено материалов по этой теме.

Критикуйте, дополняйте.

Удачи в торговле.

Ценная подборка №29. Риски и плечи.

- 14 декабря 2011, 22:37

- |

Что будет происходить со счетом, если в известной последовательности сделок мы используем плечо. Ответ оказался не так прост. И зависит от нашей стратегии.

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

Пусть r1, r2,…rN – доходности сделок 1,2…N. Если мы не используем рефинансирование (т.е. торгуем всегда только на начальную сумму счета), то ответ достаточно прост. Общая доходность равна сумме доходностей D=r1+r2+…rN и применение плеча K в каждой сделке приводит к изменению результата в К раз, при условии, что в последовательности не встретится сделки, которая обнулит счет.

Т.е. если все ri*K>-1, то результат равен K*D=K*( r1+r2+…rN).

Ситуация становится гораздо интереснее, если мы используем рефинансирование, т.е. используем заработанное для входа в новую сделку (или всегда торгуем на всю сумму счета). В этом случае доходность результата последовательности сделок задается формулой: D=(1+r1)*(1+r2)*…*(1+rN)-1. Применение плеча K приводит к следующей формуле

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс