SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера RuSh

Ценная подборка #6. Неправильное представление о шансе. Выбор значимого периода данных при тестировании торговых систем.

- 03 ноября 2011, 14:50

- |

Большинство людей ожидает, что последовательность событий, генерируемых случайным процессом, будет содержать характеристики этого процесса даже тогда, когда эта последовательность крайне мала. При рассмотрении результатов подбрасывания монеты и выпадения орла (О) или решки (Р) большинство людей посчитает, что выпадение последовательности

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

ОРОРРО

намного более вероятно, нежели выпадение последовательности

ОООРРР,

которая не кажется случайной, и уж наверняка более вероятно, чем выпадение последовательности

ООООРО,

которая на первый взгляд вообще отрицает «честность монеты».

Люди наивно полагают, что базовым характеристикам случайного процесса будет удовлетворять не только общее множество его исходов, но и каждая часть этого множества. Однако характеристики подмножества множества исходов могут систематически отклоняться от базовых. В подмножествах могут появляться статистические выбросы, воздействие которых не будет нивелироваться из-за малого количества исходов, входящих в подмножество. Но большинство людей игнорирует это соображение, так как мгновенно чувствует случайную регулярность в абсолютно случайном наборе событий, и на основе этой случайной (ни на чем не основанной) регулярности принимает решения.

( Читать дальше )

- комментировать

- 259 | ★23

- Комментарии ( 26 )

Какое проскальзывание стоит использовать в тестах на акциях и фьючерсах?

- 01 ноября 2011, 14:00

- |

Добрый день всем.

Поделитесь пожалуйста опытом, какое проскальзывание вы учитываете при бектестах на фьючерсах ФОРТС и акциях ММВБ?

На 1М, 5М, 15М, 1Н фреймах

И для приблизительной оценки, хватает ли 2-4ех лет истории?

Поделитесь пожалуйста опытом, какое проскальзывание вы учитываете при бектестах на фьючерсах ФОРТС и акциях ММВБ?

На 1М, 5М, 15М, 1Н фреймах

И для приблизительной оценки, хватает ли 2-4ех лет истории?

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

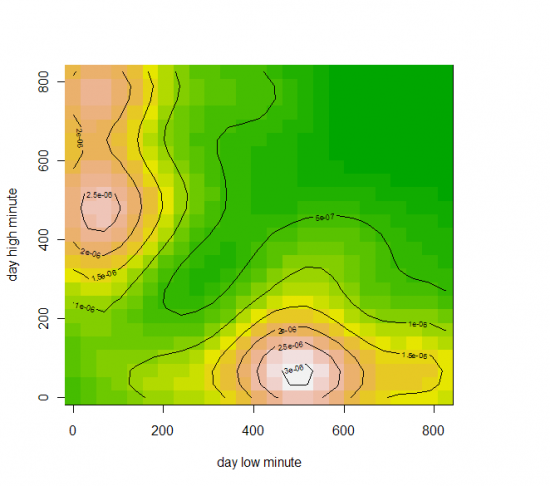

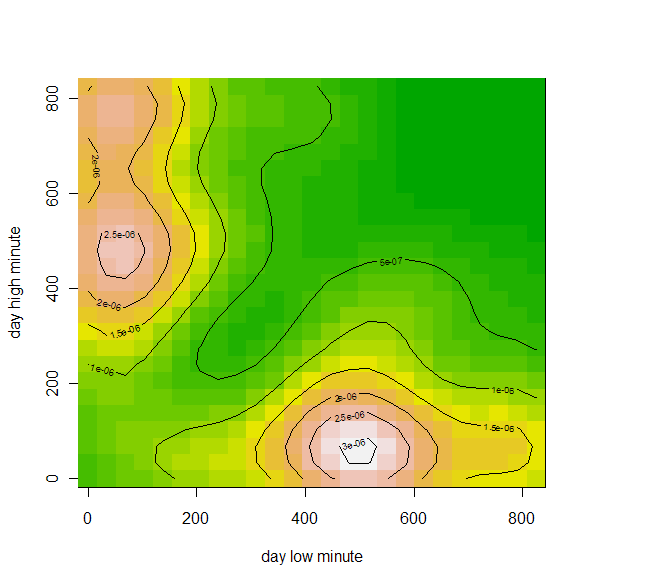

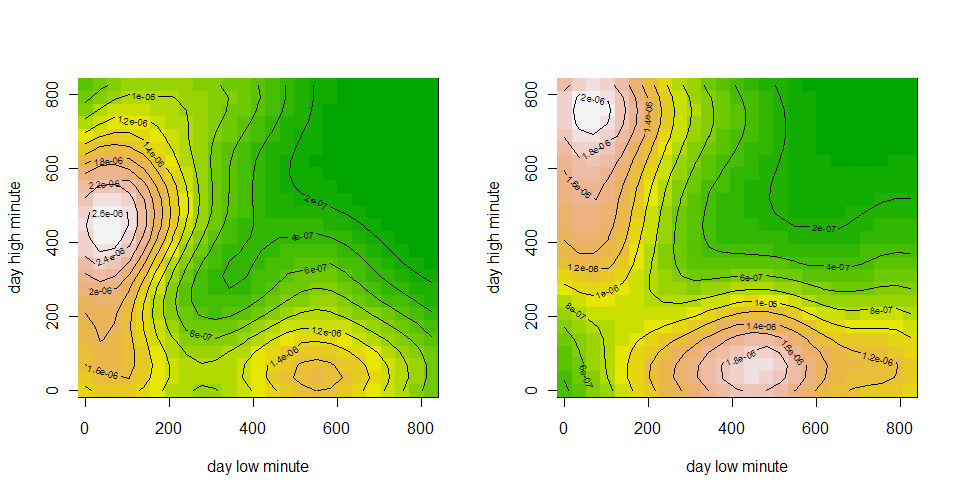

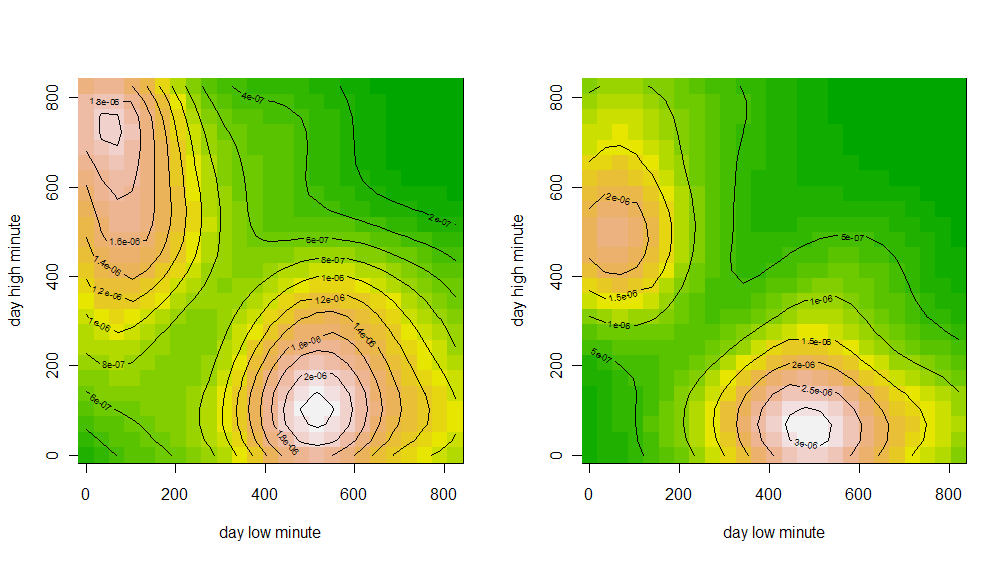

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

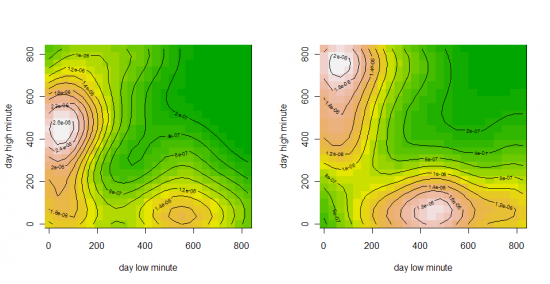

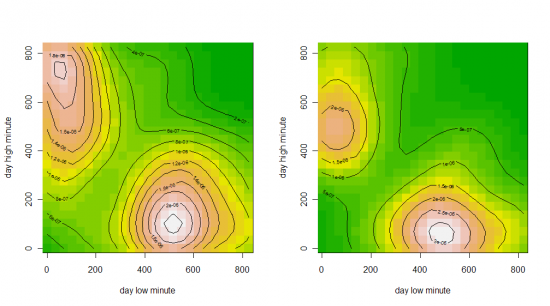

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Большой обзор трейдерского ПО: Quik

- 06 октября 2011, 22:22

- |

Обобщающая страница со ссылками на все статьи обзора и сводные таблицы по всем продуктам здесь: http://kramin.ru/index.php/programs_for_traders

( Читать дальше )

Безвозмездно дарю уважаемым коллегам спекулятивно-арбитражную идею НА БУДУЩЕЕ

- 30 августа 2011, 18:30

- |

Уважаемые дамы и господа !

В связи с тем, что, по-видимому, в не столь отдалённом будущем на ФОРТСе начнёт торговаться фьючерс на индекс ММВБ, — дарю всем вам, коллеги-смартлабовцы, следующую спекулятивно-арбитражную идею:

ИНТРАДЕЙ-АРБИТРАЖ МЕЖДУ ФЬЮЧЕРСОМ НА ИНДЕКС РТС-СТАНДАРТ И ФЬЮЧЕРСОМ НА ИНДЕКС ММВБ...

В своё время я довольно долго юзал на ФОРТСе арбитраж между RI и фьючерсом на индекс РТС-Стандарт...

Всё бы ничего, но, принимая во внимание БАКСОВУЮ сущность RI, приходилось вводить в арбитражную систему третий компонент — Si...

Теперь же, я так понимаю, можно будет вполне успешно торговать

рубле-рублёвый арбитраж «фьючерс на индекс РТС-Стандарт — фьючерс на индекс ММВБ»...

:)

В связи с тем, что, по-видимому, в не столь отдалённом будущем на ФОРТСе начнёт торговаться фьючерс на индекс ММВБ, — дарю всем вам, коллеги-смартлабовцы, следующую спекулятивно-арбитражную идею:

ИНТРАДЕЙ-АРБИТРАЖ МЕЖДУ ФЬЮЧЕРСОМ НА ИНДЕКС РТС-СТАНДАРТ И ФЬЮЧЕРСОМ НА ИНДЕКС ММВБ...

В своё время я довольно долго юзал на ФОРТСе арбитраж между RI и фьючерсом на индекс РТС-Стандарт...

Всё бы ничего, но, принимая во внимание БАКСОВУЮ сущность RI, приходилось вводить в арбитражную систему третий компонент — Si...

Теперь же, я так понимаю, можно будет вполне успешно торговать

рубле-рублёвый арбитраж «фьючерс на индекс РТС-Стандарт — фьючерс на индекс ММВБ»...

:)

Любителям торговать без стопов или с длинным стопом

- 27 августа 2011, 21:12

- |

Давно читаю ЖЖ Игоря Чечета (http://ichechet.lj.ru)

Человек много лет занимается роботорговлей и написанием торговых систем.

Очень понравился его последний пост:

Риск/доходность в ТС

Не секрет, что я торгую ТС с отношением риска к доходности на каждую сделку минимум 1 к 3. Очень неплохо, если 1 к 5 — 1 к 7. Бывает и 1 к 10, но это — уже для долгосрочных ТС. Очень часто против такого стиля торговли выдвигаются идеи торговать наоборот: маленькая доходность с большим риском. Долгое время я не приводил аргументов против торговли с большими стопами. Но настало время показать, к чему такая торговля приводит.

( Читать дальше )

Человек много лет занимается роботорговлей и написанием торговых систем.

Очень понравился его последний пост:

Риск/доходность в ТС

Не секрет, что я торгую ТС с отношением риска к доходности на каждую сделку минимум 1 к 3. Очень неплохо, если 1 к 5 — 1 к 7. Бывает и 1 к 10, но это — уже для долгосрочных ТС. Очень часто против такого стиля торговли выдвигаются идеи торговать наоборот: маленькая доходность с большим риском. Долгое время я не приводил аргументов против торговли с большими стопами. Но настало время показать, к чему такая торговля приводит.

( Читать дальше )

Бесплатный сервис расчета оптимальной фиксированной доли.

- 16 августа 2011, 22:36

- |

Для самых нетерпеливых ссылка: http://risk.kramin.ru.

Держу пари, что большая часть трейдеров много чего слышала о грамотных подходах к управлению капиталом. Кто-то наверное даже прочитал на эту тему пару книжек. Но при этом готов биться об заклад, что в реальной торговле применяют эти правила менее 5% трейдеров (есть ощущение, что именно эти люди попадают в те 5% счастливчиков, которые на рынке умудряются регулярно и стабильно зарабатывать).

Алексей Каленкович на своем выступлении в Смарт-лабе (обязательно посмотрите это видео) спрашивает — кто из вас слышал про методы управления капиталом — лес рук, кто реально использует в торговле — две руки. И это реально торгующие и зарабатывающие на торговле люди! Это, казалось бы, паразительно, все знают, что это очень нужно, но никто не использует.

Почему? Ответов на мой взгляд два:

( Читать дальше )

Держу пари, что большая часть трейдеров много чего слышала о грамотных подходах к управлению капиталом. Кто-то наверное даже прочитал на эту тему пару книжек. Но при этом готов биться об заклад, что в реальной торговле применяют эти правила менее 5% трейдеров (есть ощущение, что именно эти люди попадают в те 5% счастливчиков, которые на рынке умудряются регулярно и стабильно зарабатывать).

Алексей Каленкович на своем выступлении в Смарт-лабе (обязательно посмотрите это видео) спрашивает — кто из вас слышал про методы управления капиталом — лес рук, кто реально использует в торговле — две руки. И это реально торгующие и зарабатывающие на торговле люди! Это, казалось бы, паразительно, все знают, что это очень нужно, но никто не использует.

Почему? Ответов на мой взгляд два:

- Это действительно непросто. Практически все методы управления капиталом подразумевают некоторый математический аппарат, с которым придется разбираться. В лучшем случае это числовые ряды и дроби. В худшем — логарифмы, производные и итерационные вычисления. Особенно сложно дела обстоят для трейдеров не использующих в работе механические торговые системы — для них расчеты связанные со стратегией управления капитала — просто безумная головная боль;

- Это интуитивно непонятно, а потому скучно. Играясь с настройками своей стратегии в TSLab или любом другом тестировщике, вы наглядно видите, как уменьшение периода средней скользящей влияет на вашу прибыль за тестируемый период. Но очень сложно представить себе в голове, как правильно подобранный размер позиции превратит ваш график эквити в функцию экспоненты (даже прочитать это сложно, не то что представить);

( Читать дальше )

Он стоит в одном ряду с Фибоначчи и Эллиоттом!

- 14 августа 2011, 00:43

- |

Этот человек стоит в одном ряду с Фибоначчи и Эллиоттом!

Он отдал 60 лет жизни на исследование своей теоррии циклов и колебательных процессов

Но проблема в том что его теоррия не была ни кем примененна к рынкам.

Это наш Российский ученый, профессор Симон Эльевич Шноль

Он подробно рассказывает о своих 60-ти летних исследованиях колебательных процессов

в программе: «Academia» канала «Культура» тема лекции:«Космофизические факторы в случайных процессах.»

в двух частях лекция.

В первой части показывают видео из лаборатории в доказательство его теоррии.

Во второй части лекции подробно показывается как и за счет чего

( Читать дальше )

Он отдал 60 лет жизни на исследование своей теоррии циклов и колебательных процессов

Но проблема в том что его теоррия не была ни кем примененна к рынкам.

Это наш Российский ученый, профессор Симон Эльевич Шноль

Он подробно рассказывает о своих 60-ти летних исследованиях колебательных процессов

в программе: «Academia» канала «Культура» тема лекции:«Космофизические факторы в случайных процессах.»

в двух частях лекция.

В первой части показывают видео из лаборатории в доказательство его теоррии.

Во второй части лекции подробно показывается как и за счет чего

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс