SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера OrphX

Ликбез: Что такое VIX ? Где смотреть и прочее

- 08 августа 2011, 18:41

- |

- Дмитрий Солодин

1. Что такое VIX?

Индекс Волатильности S&P500 — более известный как «VIX» — это оценка колебания рыночной цены, которая вычисляется с помощью реального времени на основании BID/ASK S&P 500 Index (SPX).

2. Как рассчитывается VIX?

VIX рассчитывается непосредственно из котировок соседних и близлежащих серий опционов на S&P 500 Index, охватываются широкий спектр страйков. Расчет VIX не зависит от каких-либо теоретических моделей ценообразования, используется формула, где учитываются средние взвешенные цены на опционы самой близкой серии и следующей серии:

Сравнение IV фондовых индексов:

США

SPX

http://www.bloomberg.com/apps/quote?ticker=VIX:IND

Великобритания

FTSE

http://www.bloomberg.com/apps/quote?ticker=VFTSE:IND

Германия

DAX

http://www.bloomberg.com/apps/quote?ticker=VDAX:IND

( Читать дальше )

Индекс Волатильности S&P500 — более известный как «VIX» — это оценка колебания рыночной цены, которая вычисляется с помощью реального времени на основании BID/ASK S&P 500 Index (SPX).

2. Как рассчитывается VIX?

VIX рассчитывается непосредственно из котировок соседних и близлежащих серий опционов на S&P 500 Index, охватываются широкий спектр страйков. Расчет VIX не зависит от каких-либо теоретических моделей ценообразования, используется формула, где учитываются средние взвешенные цены на опционы самой близкой серии и следующей серии:

Сравнение IV фондовых индексов:

США

SPX

http://www.bloomberg.com/apps/quote?ticker=VIX:IND

Великобритания

FTSE

http://www.bloomberg.com/apps/quote?ticker=VFTSE:IND

Германия

DAX

http://www.bloomberg.com/apps/quote?ticker=VDAX:IND

( Читать дальше )

- комментировать

- 277 | ★20

- Комментарии ( 11 )

Торговля опционами на S&P500

- 06 августа 2011, 14:13

- |

- Дмитрий Солодин

Перепост материала Александра Шпака. Чисто для информации новичкам ...

Моя домашняя библиотека

- 05 августа 2011, 18:07

- |

- Тимофей Мартынов

Когда смотрю, сколько книг прочел, охреневаю — когда успел. А с другой стороны, вроде и не так много, если учесть что это за 5 лет. Да, кстати! Я уже 5 лет живу в Москве! Ужас!

Книги по трейдингу, которые я прочел (стрелками то, что рекомендую):

Это чо прочел по интернету+Айн Рэнд:

( Читать дальше )

Книги по трейдингу, которые я прочел (стрелками то, что рекомендую):

Это чо прочел по интернету+Айн Рэнд:

( Читать дальше )

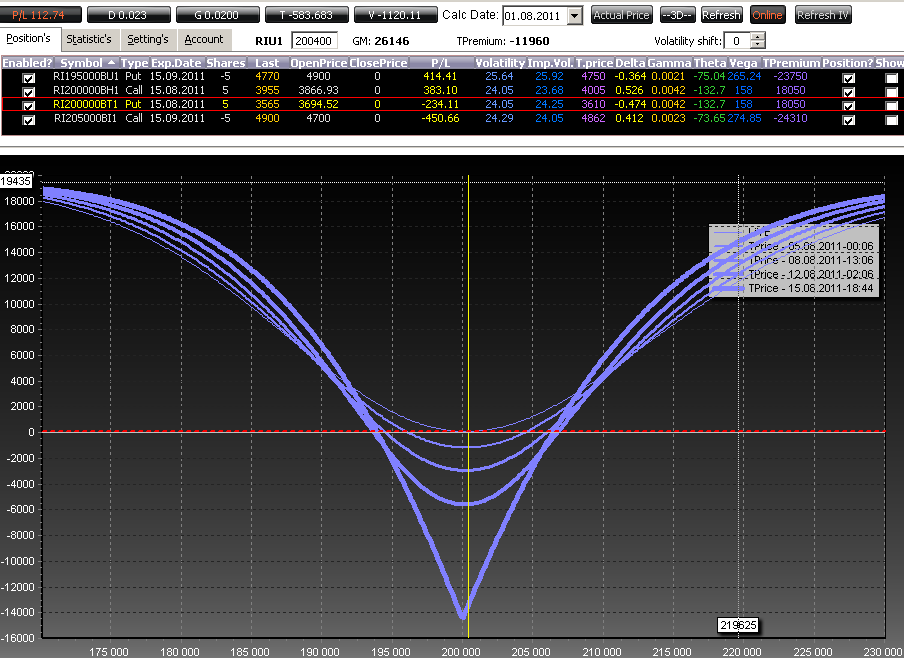

Ликбез по опционам: Строим синтетический длинный стредл с отрицательной вегой

- 01 августа 2011, 14:09

- |

- Дмитрий Солодин

Собственно я выложу картинку — там есть список контрактов, какие нужно открыть:

Как видим из кривой, имеем профиль похожий на длинный стредл, но поза имеет отрицательную вегу — т.е. зарабатываем именно на снижении волатильности.

Иногда и такие конструкции нужны в арсенале ...

Задавайте вопросы если есть.

Как видим из кривой, имеем профиль похожий на длинный стредл, но поза имеет отрицательную вегу — т.е. зарабатываем именно на снижении волатильности.

Иногда и такие конструкции нужны в арсенале ...

Задавайте вопросы если есть.

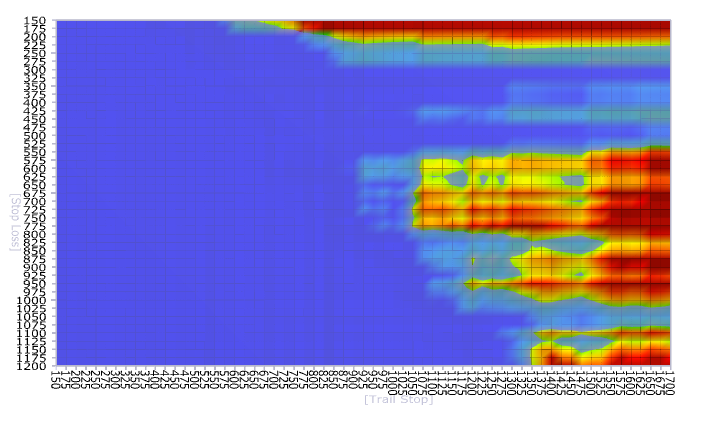

Оптимальный размер уровня стоп-лосс и трейлинг-стоп на фьюче РТС

- 31 июля 2011, 20:13

- |

Задался тут целью высчитать оптимальные размеры уровней стоп-лосса и трейлинг-стопа при торговле фьючерсом РТС.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Вход в позицию осуществляется самым простым и незатейливым способом — при пересечениии двух EMA с разными периодами, я взял 10 и 15, таймфрейм — минутки.

Выход из позиции осуществляется либо по обратному пересечению, либо по стоп-лоссу, либо по трейлинг стопу.

Что получилось.

Видно, что в целом выражение про «убытки режь, давай прибыли течь» — отностительно верно. Однако из графика видно, что резать убытки в промежутке от 200 до 600 пунктов довольно бестолковое занятие. Вся прибыль сосредоточена при уровне стоп-лосса либо меньше 200 пунктов, тут вспоминается другое выражение, что «хороший трейд становится прибыльным обычно сразу», либо 600-1000.

Давать же «прибыли течь» можно спокойно до 1300 пунктов и выше.

В идеальной ситуации — при стопе 150 пп и трейлинге 1300, можно было заработать 15000 пунктов при максимальной просадке системы 8500 за 4 месяца.

Акции. Список 2011.

- 30 июля 2011, 12:45

- |

- Александр Шадрин

Терпеливым достается всё.

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

( Читать дальше )

Китайская мудрость

Если предстоит выбор между сомнительной компанией

по приемлемой цене и стоящей компанией по сомнительной цене,

мы предпочтем последнее.

Однако больше всего нас привлекает

стоящая компания по приемлемой цене.

У. Баффетт

Про акции…

Помимо, осуществления среднесрочных спекуляций на опционах и краткосрочных на фьючерсах я инвестирую в акции российских компаний. Выбор акций производится по методике определения справедливой стоимости (фундаментальный анализ) основанной на трудах Уоррена Баффетта и Бенджамена Грэхема (их книги «Эссе …» и «Разумный инвестор» кому интересно, можно скачать тут — http://www.koob.ru/investment/). Инвестиции долгосрочные — от 5 до 1000 лет, но с возможностью пересмотра один раз в год. Целью является: получение среднегодовой доходности порядка 25-30% годовых в долгосрочном периоде (35-50 лет).

( Читать дальше )

RTSVX: соблазны и опасности. Систематизируем данные

- 30 июля 2011, 12:20

- |

С 01.06.2011 РТС ФОРТС запустил фьючерс на индекс волатильности (RTSVX), отражающий ожидания участников торгов относительно потенциальных изменений индекса РТС и рынка в целом.

Математически, речь идет о третьей производной.

Специфические особенности контракта:

Цена иполнения — среднее значение индекса RTSVX за торговый период с 14.03 — 18.45 в последний день обращения

Дата исполнения — за 7 календарных дней до последнего дня заключения опционов на фьюч на индекс РТС с ближайшей датой исполнения

Соблазны использования контракта:

Сейчас на инструменте офигенная раздача денег. Можно заработать много и ОЧЕНЬ много. Но есть ОГРОМНОЕ НО — заработать могут только те, кто понимает особенности инструмента и имеет опыт в торговле опционами!

Кому подходит:

( Читать дальше )

Математически, речь идет о третьей производной.

Специфические особенности контракта:

Цена иполнения — среднее значение индекса RTSVX за торговый период с 14.03 — 18.45 в последний день обращения

Дата исполнения — за 7 календарных дней до последнего дня заключения опционов на фьюч на индекс РТС с ближайшей датой исполнения

Соблазны использования контракта:

Сейчас на инструменте офигенная раздача денег. Можно заработать много и ОЧЕНЬ много. Но есть ОГРОМНОЕ НО — заработать могут только те, кто понимает особенности инструмента и имеет опыт в торговле опционами!

Кому подходит:

( Читать дальше )

Анализ, Газпром

- 28 июля 2011, 11:37

- |

Привет всем, живущих рынком)

Ну что, друзья, предлагаю Вам вместе со мной просвести небольшой анализ, да и вообще посмотреть, чего я там натворил с начала недели.

Согласитесь, денек вчера был интересен))

После осмысления последних двух дней пришел к выводу, что работа интрадей на движении тренда мне не совсем удается, все же прошлый опыт скальпинга на NYSE дает о себе знать… Так как на российском рынке я всего 3 дня, да и после перерыва в трейденге в 2 года, могу не видеть всей полноты кортины, при всем при этом пока оттачиваю свою ТС пока только на Газпроме, так что все мысли будут только сугубо по этой бумаге.

Первые 2 дня пытался хоть каким-то образом сформировать свою ТС. По сути каких-либо четких правил (сигналов) именно на вход в рынок найти сложновато, по этому постигаю и формирую правила прям на ходу. Первые 2 дня входил в рынок по старым принцыпам торговли на форексе… да-да, там тож успел потусовать)) пытался сидеть в позе достаточно долго, но только внутри дня, выставляя стопы на мой взгляд достаточно высоковато (0,3-0,5% от депо), но как-то выносило постоянно… короче 2 дня резал лосей. Возможно по тому, что на форексе при торговле в основном практивовал удеражание позиций до 3х дней, да и стопы ставил чуть ли не на все депо. Забавно, но с 10м плечом умудрился за 1.5.месяца сделать 400%, а потом диплом, армия, лизинг...)) Короче, вот я снова в рынке. Но не об этом сейчас.

Вчера, осмыслив все происходящее, да пошарив по литературе, решил немного сметить ТС.

— В рынок вхожу минимум только через час после начала торгов

— Вход в рынок скальперски и только по тренду

— Отслеживание объемов и заявок по стакану

— Движение рынка отслеживаю только на 5ти минутках с анализом потенциального движения на часовике

— Стопы оч. близкие, не более 0.7% от цены

— Вход в рынок в 2 этапа по 1/2 от депо

— При малейшей коррекции фиксация профита и перезаход, если следует дальнейшее движение по тренду

— Ну и само собой пару индикаторов, на мой взгляд более или менее полно отображающие ситуацию на рынке.

Данный алгоритм принес вчера неплохой, на мой взгляд, результат: позволил отбить и перекрыть немного потери предыдущих 2х дней.

( Читать дальше )

Будем знакомы

- 23 июля 2011, 18:22

- |

Добрый день, господа. Я новенький на Вашем сайте и надеюсь занять здесь достойное место. Торгую на ММВБ уже более 6 лет, последний месяц торгую только фьючами на РТС. Выработал свою систему и очень ей доволен, т.к. приносит в день минимум 4% от торгуемой суммы, хотя бывали и убыточные дни но там я шел на поводу чужого мнения, а не системы. Отношу себя к мелким скальперам т.к. операций за день не больше 120 шт. Буду ежедневно отписываться в перерыве между сессиями. Удачи мне.

Вынудили вставить результат за пятницу.

Вынудили вставить результат за пятницу.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс