SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Oblitus

Перевод книги Джеймса Далтона "Рынки в Профиле" (James Dalton "Markets in Profile") - Завершение

- 06 августа 2013, 19:00

- |

-

Информация о книге «Markets in Profile» представлена в рамках рассылки проекта «Переводы книг по трейдингу и психологии трейдинга от crambe12»

-

Работа над переводом книги, James Dalton «Markets in Profile» — «Рынки в Профиле» - полностью завершена.

по этой ссылке можно скачать ознакомительный вариант.

yadi.sk/d/yROk83uA7aEgg

-

Можно оценить качество проделанной работы и принять решение о заказе перевода этой книги в рамках моей подписки.

Книга содержит 206 стр, (включая рисунки), в формате pdf.

добавлю, что — ознакомительный вариант дает лишь общее представление — самое интересное и полезное в него не вошло.

-

Есть отличия от моей предыдущей работы — перевода 1-й книги

"Mind over Markets", которую также можно получить в рамках подписки,

-

1. Книга оформлена и переведена, в привычном стиле. Легко читается и понятна, по смыслу изложения полностью соответствует исходному тексту.

( Читать дальше )

Информация о книге «Markets in Profile» представлена в рамках рассылки проекта «Переводы книг по трейдингу и психологии трейдинга от crambe12»

-

Работа над переводом книги, James Dalton «Markets in Profile» — «Рынки в Профиле» - полностью завершена.

по этой ссылке можно скачать ознакомительный вариант.

yadi.sk/d/yROk83uA7aEgg

-

Можно оценить качество проделанной работы и принять решение о заказе перевода этой книги в рамках моей подписки.

Книга содержит 206 стр, (включая рисунки), в формате pdf.

добавлю, что — ознакомительный вариант дает лишь общее представление — самое интересное и полезное в него не вошло.

-

Есть отличия от моей предыдущей работы — перевода 1-й книги

"Mind over Markets", которую также можно получить в рамках подписки,

-

1. Книга оформлена и переведена, в привычном стиле. Легко читается и понятна, по смыслу изложения полностью соответствует исходному тексту.

( Читать дальше )

- комментировать

- 575 | ★8

- Комментарии ( 0 )

Что Т+2 грядущий нам готовит!

- 05 августа 2013, 16:38

- |

Т+2 граль или яд для рынка?

По последним данным действующий сейчас на бирже режим торгов Т+0 со второго сентября 2013 года, будет отменён и заменён режимом Т+2. Сейчас работают оба режима параллельно.

Зачем это нужно, а главное Кому – основной вопрос по этой теме. На мой взгляд, для рядовых трейдеров ничего кроме вреда это нововведение не принесёт. Но биржа имеет другой взгляд на этот вопрос.

Суть. Т+0 отличается от Т+2 днём проведения операции обмена денег на бумаги. При торговле Т+0 поставка денег происходит в момент поставки бумаг, в день заключения сделки. А именно в 19-00 в день заключения сделки, а не в тот момент когда заключается сделка, как подумало большинство ))). Т.е. вы заключили сделку в 13-00, а реально бумаги получите и деньги заплатите в 19-00, т.е. существует отсрочка расчётов и заключения договора. Так работает режим Т+0, но это незаметно, так как реализовано всё что бы никто этого просто так, без чтения регламента биржи не понял.

Режим Т+2 работает так же, только отсрочка между заключением сделки и расчётами составляет 2 дня. Разберём: Сегодня заключена сделка, завтра ничего не происходит, послезавтра к 19-00 на брокерском счёте должны быть деньги на завершение сделки.

( Читать дальше )

Проект «Разумный инвестор»: практическая часть. Запись #1.

- 01 августа 2013, 15:04

- |

- Александр Шадрин

В продолжение http://smart-lab.ru/blog/127845.php, http://smart-lab.ru/blog/ideas/129270.php и http://smart-lab.ru/blog/mytrading/130434.php — вот я и подошел к практической реализации своего проекта. Все обязательства улажены, и кроме того осталась некая сумма денежных средств, свободная для инвестирования.

За последний месяц рынок акций подрос (в середине июля был мощный скачок – «шортокрыл»). Ниже изменения ММВБ и акций из моего теоретического портфеля (портфель #1 – это акции, входящие в ММВБ, портфель #2 – акции, вне ММВБ).

( Читать дальше )

Инвестиционная стратегия, август 2013.

- 31 июля 2013, 20:49

- |

- Тимофей Мартынов

Оглавление:

предыдыдущие стратегии:

01/07 стратегия июль 2013

03/06 стратегия июнь 2013

02/05 стратегия май 2013

01/04 стратегия апрель 2013

03/03 стратегия март 2013

08/02 стратегия февраль 2013

08/01 стратегия январь 2013

гипотеза №1: ФРС до конца года сократит QE

гипотеза №2: Американский рынок близок к максимумам, вероятность коррекци очень высока.

гипотеза №3: В августе рост РФР маловероятен

Основные итоги июня на рынках

В предыдущей стратегии я отмечал неправильное расхождение VIX и доходности казначейских облигаций (Обычно, когда доходности трежерис растут, американский рынок акций тоже растет). Эта история сработала со знаком плюс — VIX упал в июле, а американский рынок акций обновил свои исторические максимумы. При этом доходности трежерис остались на своих максимумах — 2,7%. Это говорит о здоровом состоянии американского рынка. Таким образом, гипотеза №1 сработала. Также можно считать верной и гипотеза №3: тренд global equity из июньской стратегии.

VIX (июль) -25%

S&P500 (июль) +5%

Отмечу также, что в этом году на S&P500 было всего три коррекции:

Интересно проследить и поведение российского рынка относительно S&P500 в период коррекции.

Внизу два относительных графика FRTS:

RTS/S&P500

RTS/MSCI EM

Теперь мы знаем, что:

RTS хорошо падает после ситуации «все инвесторы сели в поезд»

После того, как рынок уже упал и начинает падать S&P500, мы идем тем же темпом, что и S&P500, но уже не падаем с опережением.

И очень плохо работает история с продолжением тренда.

Таким образом, в этом году лучше работает тема перекупленность/перепроданность российского рынка. Суть — великий боковик остается в силе.

Из графика, приведенного выше, также видно, что РФР показал мощный outeprformance в июле и к S&P500 и к развивающимся рынкам. По сути, это продолжалось очень недолго — единым импульсом с 10 по 19 июля. А реально, рост продолжался всего 5 торговых дней.

Возможно, это случилось после того, как нефть вышла на новый 3 мес. максимум и задержалась там. Пока Российский рынок рос, ОИ упал >400 тыс контрактов, что может говорить о росте на закрыти шортов.

Посмотрим, какие акции росли быстрее, какие падали в июле.

Удобрения — очевидный аутсайдер.

ГМК — ценник был завышен относительно peers, сейчас выравнивается.

Русал — не любил никогда.

Почему росли ГМК, Газпром и Ростело — для меня лично загадка. Хотя, по правде говоря, я не вникал особо. Группа ЛСР реализовала свой потенциал. О том, что бумага былда фундаментально mispriced я говорил весной.

Спекулятивно, российский индекс выглядит не интересно:

Весь июль тренд по волатильности — вниз.

Политика ФРС

Что произошло?

Политика ФРС сейчас по-прежнему главный драйвер глобального аппетита к риску. Трудно отрицать, что цена рискованных активов последние несколько лет связана с размером баланса ФРС:

Ключевые даты ФРС:

31 июля — заседаний ФРС.

29 августа — симпозим Джескон Хоул. Впервые за 25 лет глава ФРС не примет участия => not event.

18 сентября — заседание ФРС. Возможно уменьшение QE

Почему важно? Повторю тезиты прошлой стратегии.

Мир наращивает credit bubble усилиями центробанков.

Deleverage должен вернуться.

Ставки по всему миру привязаны к UST.

Рост доходностей UST — неизбежные потери бондовых инвесторов.

Также, сохраняю гипотезу о том, что ФРС до конца года сократит объёмы QE (гипотеза №1).

Факт: в 4 квартале 2013 объем заимствований минфина США сократится на 30% — с $1134 млрд до $782 млрд. Это означает, что если не сократить QE, то объем монетизации новых выпусков трежерис вырастет с 48% во 4 квартале 2012 до 69%. Этот факт создает условия для безболезненно сокращения QE на 25%.

Интересен вопрос — а что будет с новыми выпусками трежерис, если ФРС вообще ничего не будет выкупать? Об этом пока можно не думать, т.к. ФРС не отменит QE в обозримом будущем.

Любопытно, что скорость обращения денег по-прежнему в даунтренде.

О чем это может говорить? Процессы скорее дефляционные, нежели инфляционные. Для рынка и для экономики это конечно никакой индикатор. Но в целом, это похоже отражает общую бессмысленность влияния политики QE на реальную экономику. Денег больше, деньги эти лежат мертвым грузом и не работают. Поэтому ставки очень низкие. Деньги сложены на депозитах и борются за доходность. Это как раз и есть следствие финансовых репрессий ФРС. И это является залогом того, что в целом, реальные доходности инвестиционного мира будут низкими, как и аппетит к риску.

Экономика США

2 квартала Jobless claims ниже 350 тысяч, => скоро будет та или иная форма ужесточения политики ФРС.

Повтор тезиса июльской стратегии: С учетом ситуации на рынке труда, на рынке жилья, а также, учитывая другие экономические индикаторы, разумно предположить, что ФРС все же сократит программу QE до конца этого года (гипотеза №1).

Все это говорит мне о том, что американский рынок акций недалеко от своих максимумов. Вероятно, в этом году S&P500 испытает хорошую коррекцию, что будет двойным opportunity — сыграть в шорт, и, затем, перевернуться в лонг. На счет того, что именно сейчас самый подходящий тайминг для октрытия шорта в S&P500 я совершенно не уверен. Надо следить за Бернанке. В этом году все коррекции на нем. Возможно, что расти вообще будем до сентября.

Что касается Европы, то весь июль выходили отчеты, которые свидетельствали об улучшении состояния ее экономики:

Этим, собственно и обусловлена опережающая динамика евро над долларом.

Рынок акций США

Вероятно, американский рынок перегрет.

Любопытно, что американский рынок, несмотря ни на что, демонстрирует сейчас самое свое сильное ралли за всю историю. Индекс S&P500 вырос с марта 2009 года (за 4 года) на 154%.

Стоит отметить, что по итогам отчетов за 2-й квартал, кол-во положительных сюрпризов по прибылям падает, а также общий тонус отчетов стал ухудшаться. Прибыли в основном росли у банковского сектора, в то время как хай-тек стал испытывать проблемы.

Прибыль 2 кв. в среднем выросла на 5% (с +6,3% в 1 квартале). Выручка упала на 0,4%. Рентабельность по чистой прибыли при этом выросла до рекордного максимума. Колебания рентабельности цикличны во времени и вероятнее всего, они пойдут вниз в ближайшие кварталы.

Сюда же можно приплести фактор рекордного маржинального долга NYSE.

Поведение инвесторов на американском рынке (BofA/ML)

отток институц. клиентов с рынка с начала года приближается к уровню всего 2008 и 2010 года.

Самое интересное — частные инвесторы покупают рынок 9 неделю (в основном через ETF).

Исторически, видно, что частники входят в рынок аккурат на хаях:

Из всей этой истории я заключаю, что американский рынок близок к локальному топу (Гипотеза №2)

Что касается долгосрочного тренда, то здесь видимых в настоящий момент серьезных рисков нет. Не совсем ясно, каким будет post-QE-world.

Российский фондовый рынок

В конце июня я сделал предположение: «мы можем вернуться к истории всего 1-го полугодия: S&P500 растет, а мы еле-еле ползем!» По сути так и произошло к концу месяца. Только вот вынос шорта в середине июля был слишком острым. Стоит отметить, что тезис некоторых авторитетных имен о достижении дна в июне оказался верным.

Взгляд на российский рынок не меняется второй месяц подряд. Посмотреть его можно в стратегии на июнь. Текущий негативный взгляд на РФР был установлен в апреле и с тех пор не меняется 5-й месяц. Опять-таки, отскоки возможны. Худшее, что можно умудриться сделать, — купить хай отскока. Соотвественно, лучшее — зашортить хай отскока.

Вектор экономики России — по-прежнему вниз. Игра в отскок — казино.

Рубль

В июле рубль снижается 6 мес подряд.

Забавно, но 70% населения России ждут в августе13 девальвации.

В целом, считаю, что рубль встал на правильную траекторию плавной девальвации. Вряд ли в августе будет какое-то серьезное ускорение.

Положитьельное сальдо торгового баланса постоянно сокращается.

Но пока не до таких размеров, чтобы обусловить серьезное давление на рубль.

Пока нефть 100-110, рубль должен быть под умеренным давлением.

В целом, почему я считаю рубль переоцененным и выступаю за девальвацию рубля:

предыдыдущие стратегии:

01/07 стратегия июль 2013

03/06 стратегия июнь 2013

02/05 стратегия май 2013

01/04 стратегия апрель 2013

03/03 стратегия март 2013

08/02 стратегия февраль 2013

08/01 стратегия январь 2013

гипотеза №1: ФРС до конца года сократит QE

гипотеза №2: Американский рынок близок к максимумам, вероятность коррекци очень высока.

гипотеза №3: В августе рост РФР маловероятен

Основные итоги июня на рынках

В предыдущей стратегии я отмечал неправильное расхождение VIX и доходности казначейских облигаций (Обычно, когда доходности трежерис растут, американский рынок акций тоже растет). Эта история сработала со знаком плюс — VIX упал в июле, а американский рынок акций обновил свои исторические максимумы. При этом доходности трежерис остались на своих максимумах — 2,7%. Это говорит о здоровом состоянии американского рынка. Таким образом, гипотеза №1 сработала. Также можно считать верной и гипотеза №3: тренд global equity из июньской стратегии.

VIX (июль) -25%

S&P500 (июль) +5%

Отмечу также, что в этом году на S&P500 было всего три коррекции:

- 3% = 4 дня

- 3,5% = 5 дней

- 7,5% = 23 дней

Интересно проследить и поведение российского рынка относительно S&P500 в период коррекции.

Внизу два относительных графика FRTS:

RTS/S&P500

RTS/MSCI EM

Теперь мы знаем, что:

RTS хорошо падает после ситуации «все инвесторы сели в поезд»

После того, как рынок уже упал и начинает падать S&P500, мы идем тем же темпом, что и S&P500, но уже не падаем с опережением.

И очень плохо работает история с продолжением тренда.

Таким образом, в этом году лучше работает тема перекупленность/перепроданность российского рынка. Суть — великий боковик остается в силе.

Из графика, приведенного выше, также видно, что РФР показал мощный outeprformance в июле и к S&P500 и к развивающимся рынкам. По сути, это продолжалось очень недолго — единым импульсом с 10 по 19 июля. А реально, рост продолжался всего 5 торговых дней.

Возможно, это случилось после того, как нефть вышла на новый 3 мес. максимум и задержалась там. Пока Российский рынок рос, ОИ упал >400 тыс контрактов, что может говорить о росте на закрыти шортов.

Посмотрим, какие акции росли быстрее, какие падали в июле.

Удобрения — очевидный аутсайдер.

ГМК — ценник был завышен относительно peers, сейчас выравнивается.

Русал — не любил никогда.

Почему росли ГМК, Газпром и Ростело — для меня лично загадка. Хотя, по правде говоря, я не вникал особо. Группа ЛСР реализовала свой потенциал. О том, что бумага былда фундаментально mispriced я говорил весной.

Спекулятивно, российский индекс выглядит не интересно:

Весь июль тренд по волатильности — вниз.

Политика ФРС

Что произошло?

Политика ФРС сейчас по-прежнему главный драйвер глобального аппетита к риску. Трудно отрицать, что цена рискованных активов последние несколько лет связана с размером баланса ФРС:

Ключевые даты ФРС:

31 июля — заседаний ФРС.

29 августа — симпозим Джескон Хоул. Впервые за 25 лет глава ФРС не примет участия => not event.

18 сентября — заседание ФРС. Возможно уменьшение QE

Почему важно? Повторю тезиты прошлой стратегии.

Мир наращивает credit bubble усилиями центробанков.

Deleverage должен вернуться.

Ставки по всему миру привязаны к UST.

Рост доходностей UST — неизбежные потери бондовых инвесторов.

Также, сохраняю гипотезу о том, что ФРС до конца года сократит объёмы QE (гипотеза №1).

Факт: в 4 квартале 2013 объем заимствований минфина США сократится на 30% — с $1134 млрд до $782 млрд. Это означает, что если не сократить QE, то объем монетизации новых выпусков трежерис вырастет с 48% во 4 квартале 2012 до 69%. Этот факт создает условия для безболезненно сокращения QE на 25%.

Интересен вопрос — а что будет с новыми выпусками трежерис, если ФРС вообще ничего не будет выкупать? Об этом пока можно не думать, т.к. ФРС не отменит QE в обозримом будущем.

Любопытно, что скорость обращения денег по-прежнему в даунтренде.

О чем это может говорить? Процессы скорее дефляционные, нежели инфляционные. Для рынка и для экономики это конечно никакой индикатор. Но в целом, это похоже отражает общую бессмысленность влияния политики QE на реальную экономику. Денег больше, деньги эти лежат мертвым грузом и не работают. Поэтому ставки очень низкие. Деньги сложены на депозитах и борются за доходность. Это как раз и есть следствие финансовых репрессий ФРС. И это является залогом того, что в целом, реальные доходности инвестиционного мира будут низкими, как и аппетит к риску.

Экономика США

2 квартала Jobless claims ниже 350 тысяч, => скоро будет та или иная форма ужесточения политики ФРС.

Повтор тезиса июльской стратегии: С учетом ситуации на рынке труда, на рынке жилья, а также, учитывая другие экономические индикаторы, разумно предположить, что ФРС все же сократит программу QE до конца этого года (гипотеза №1).

Все это говорит мне о том, что американский рынок акций недалеко от своих максимумов. Вероятно, в этом году S&P500 испытает хорошую коррекцию, что будет двойным opportunity — сыграть в шорт, и, затем, перевернуться в лонг. На счет того, что именно сейчас самый подходящий тайминг для октрытия шорта в S&P500 я совершенно не уверен. Надо следить за Бернанке. В этом году все коррекции на нем. Возможно, что расти вообще будем до сентября.

Что касается Европы, то весь июль выходили отчеты, которые свидетельствали об улучшении состояния ее экономики:

Этим, собственно и обусловлена опережающая динамика евро над долларом.

Рынок акций США

Вероятно, американский рынок перегрет.

Любопытно, что американский рынок, несмотря ни на что, демонстрирует сейчас самое свое сильное ралли за всю историю. Индекс S&P500 вырос с марта 2009 года (за 4 года) на 154%.

Стоит отметить, что по итогам отчетов за 2-й квартал, кол-во положительных сюрпризов по прибылям падает, а также общий тонус отчетов стал ухудшаться. Прибыли в основном росли у банковского сектора, в то время как хай-тек стал испытывать проблемы.

Прибыль 2 кв. в среднем выросла на 5% (с +6,3% в 1 квартале). Выручка упала на 0,4%. Рентабельность по чистой прибыли при этом выросла до рекордного максимума. Колебания рентабельности цикличны во времени и вероятнее всего, они пойдут вниз в ближайшие кварталы.

Сюда же можно приплести фактор рекордного маржинального долга NYSE.

Поведение инвесторов на американском рынке (BofA/ML)

отток институц. клиентов с рынка с начала года приближается к уровню всего 2008 и 2010 года.

Самое интересное — частные инвесторы покупают рынок 9 неделю (в основном через ETF).

Исторически, видно, что частники входят в рынок аккурат на хаях:

Из всей этой истории я заключаю, что американский рынок близок к локальному топу (Гипотеза №2)

Что касается долгосрочного тренда, то здесь видимых в настоящий момент серьезных рисков нет. Не совсем ясно, каким будет post-QE-world.

Российский фондовый рынок

В конце июня я сделал предположение: «мы можем вернуться к истории всего 1-го полугодия: S&P500 растет, а мы еле-еле ползем!» По сути так и произошло к концу месяца. Только вот вынос шорта в середине июля был слишком острым. Стоит отметить, что тезис некоторых авторитетных имен о достижении дна в июне оказался верным.

Взгляд на российский рынок не меняется второй месяц подряд. Посмотреть его можно в стратегии на июнь. Текущий негативный взгляд на РФР был установлен в апреле и с тех пор не меняется 5-й месяц. Опять-таки, отскоки возможны. Худшее, что можно умудриться сделать, — купить хай отскока. Соотвественно, лучшее — зашортить хай отскока.

Вектор экономики России — по-прежнему вниз. Игра в отскок — казино.

Рубль

В июле рубль снижается 6 мес подряд.

Забавно, но 70% населения России ждут в августе13 девальвации.

В целом, считаю, что рубль встал на правильную траекторию плавной девальвации. Вряд ли в августе будет какое-то серьезное ускорение.

Положитьельное сальдо торгового баланса постоянно сокращается.

Но пока не до таких размеров, чтобы обусловить серьезное давление на рубль.

Пока нефть 100-110, рубль должен быть под умеренным давлением.

В целом, почему я считаю рубль переоцененным и выступаю за девальвацию рубля:

Ричард Лэйард, Счастье: уроки новой науки.

- 22 июля 2013, 09:44

- |

- Тимофей Мартынов

Рецензия на книгу «Счастье» — Ричард Лэйард (Amazon)

Прежде, я хочу попросить всех обратить внимание на этот пост:http://smart-lab.ru/blog/offtop/131346.php. (Наш товарищ со смартлаба попал в беду. Срочно нужна помощь. Спасибо!)

***

Намедни я закончил чтение важной книги про Счастье Ричарда Лэйарда. Книга интересна тем, что написана не каким-то публицистом художественником или сектантом, а экономистом, членом палаты лордов, человеком, основавшим центр экономического развития при лонд. школе экономики.

Вопросами счатья я интересуюсь глубоко и давно.

Любопытно, но в этой книге знание о счастье не представлено так системно, как пытаюсь выразить его я сам. Тем не менее, книга помогла мне существенно расиширить мою концепцию счастья (формулу счастья), добавив туда разделение на:

- кратковременное счастье

- долговременное счастье

Счастье

Депрессия

Безработица

Мозг

На самом деле, я всем очень настоятельно рекомендую прочесть мою статью фин.словаря счастье. Я туда систематизировал довольно обширное знание по этому вопросу.

Те, кто слушал мои последние публичные выступления на тему трейдинга, наверное помнит, как я подчеркивал, что мы (трейдеры), все же люди, и стремимся не к деньгам, а к собственному счастью. Поэтому многим начинающим трейдерам я предлагал всерьез задуматься над тем, стоит ли вообще идти в трейдинг, потому что факт бесспорен — трейдинг скорее всего сделает вас несчастливым человеком. Вероятность намного больше 50%.

Хочу привести одну маленькую цитату из книги:

«Люди, которым небезразличны другие люди, в среднем счастливее тех, кто больше занят собой». Возвращаясь в самое начало топика, скажу, что поражен, как совершенно незнакомые люди готовы помочь человеку, который оказался в беде.

p.s. каменты починили

Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года

- 14 июля 2013, 17:07

- |

- LaraM/ЛарисаМорозова/

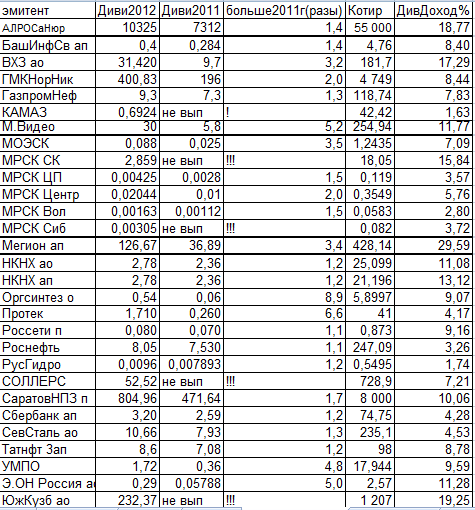

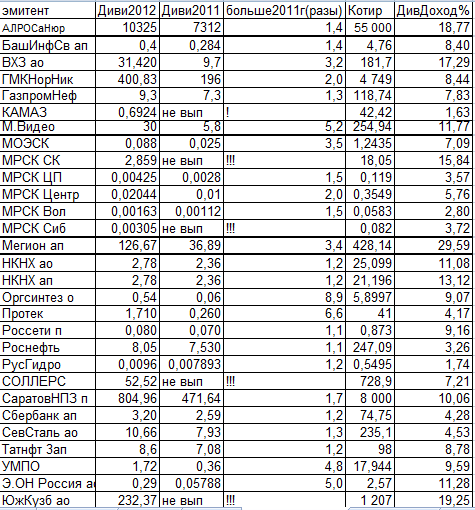

В комментах кпредыдущему блогу «Реквием по дивидендам» было высказано пожелание рассмотреть таблицу, отражающую рост размера дивидендов по итогам 2012 года, чтобы обзор дивидендного сезона 2013 года не выглядел однобоко.

Не вопрос. Вот таблица, так сказать ударников дивидендного производства, нарастивших дивидендные выплаты в 2013 году по итогам 2012 года.

И, мне кажется, будет интересно посмотреть не только увеличившийся размер дивиденда, но и дивидендную доходность на текущий момент. Поэтому котировки в таблице даны на закрытие пятницы, 12 июля 2013 года

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />

Не обессудьте: бесспорного лидера по размеру дивидендов и дивидендной доходности

( Читать дальше )

Не вопрос. Вот таблица, так сказать ударников дивидендного производства, нарастивших дивидендные выплаты в 2013 году по итогам 2012 года.

И, мне кажется, будет интересно посмотреть не только увеличившийся размер дивиденда, но и дивидендную доходность на текущий момент. Поэтому котировки в таблице даны на закрытие пятницы, 12 июля 2013 года

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />Не обессудьте: бесспорного лидера по размеру дивидендов и дивидендной доходности

( Читать дальше )

Гениально и просто! Грааль от Тима Орда. Интересно будет всем!!!

- 12 июля 2013, 15:28

- |

Тим Орд. «Цена + Объем = Движение цены»

Тим Орд является ветераном торговли с очень впечатляющим послужным списком. Тим Орд был заметной фигурой в финансовой сфере в течение более 25 лет. Он закончил Университет штата Небраска в 1973 году с дипломом бакалавра по математике и специальностью преподавателя. Он является лицензированным брокером и занимал пост вице-президента и руководителя департамента опционов. Он был 4-ым в Национальном чемпионате США по торговле в 1988 году в группе опционов. В 2002 году Тим занял девятое место из 294 финансовых менеджеров по общему доходу с инвестиционной компанией «Schreiner Capital». В 2004 году он разработал программу для торговли акциями и индексами, которая использует силу объема в колебании, чтобы определить сигналы покупки и продажи.

Оригинал статьи:

Stocks & Commodities V. 22:5 (68-71): Price + Volume = Price Movement by Tim Ord

( Читать дальше )

Тим Орд является ветераном торговли с очень впечатляющим послужным списком. Тим Орд был заметной фигурой в финансовой сфере в течение более 25 лет. Он закончил Университет штата Небраска в 1973 году с дипломом бакалавра по математике и специальностью преподавателя. Он является лицензированным брокером и занимал пост вице-президента и руководителя департамента опционов. Он был 4-ым в Национальном чемпионате США по торговле в 1988 году в группе опционов. В 2002 году Тим занял девятое место из 294 финансовых менеджеров по общему доходу с инвестиционной компанией «Schreiner Capital». В 2004 году он разработал программу для торговли акциями и индексами, которая использует силу объема в колебании, чтобы определить сигналы покупки и продажи.

Оригинал статьи:

Stocks & Commodities V. 22:5 (68-71): Price + Volume = Price Movement by Tim Ord

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс