SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Kuh

Новости? Не, не слышал

- 23 ноября 2011, 11:35

- |

Я не читаю новости. Не знаю, что говорил последний раз Бен Бернанке, и когда он будет говорить в следующий раз. Я даже не знаю, как зовут главу ЕЦБ, и когда у них заседания соответственно тоже не знаю. Не слежу за статистикой, не знаю экспертов в области финансов и не интересуюсь судьбой государственного долга Америки. Не помню когда в последний раз включал «РБК».

Много читаю, но не литературу по трейдингу. По трейдингу прочитал только «воспоминания спекулянта» и какую-то книгу по тех. анализу понял, что потерял время зря и больше не трогал подобные книги. Не посещал семинары, в записи правда один раз посмотрел Герчика. Я лично не знаком не с один трейдером и как вы уже догадались «наставника» у меня тоже никогда не было. Не спорю не с кем на форумах и не пытаюсь никому что-то доказывать.

Кстати, я слил свой первый депозит. После слитого депозита я не знал, что мне нужно «изучать», в голове не было ни каких идей, откуда бы можно было почерпнуть знания, и я стал открывать графики и смотреть на них часами, выбирая разные таймфреймы, просто тупо смотрел. Только цена, без всяких индикаторов и даже объемов. Многие трейдеры, которые торгуют на NYSE, пользуются так называемым «Level II», считаю это лишним инструментом.

( Читать дальше )

Много читаю, но не литературу по трейдингу. По трейдингу прочитал только «воспоминания спекулянта» и какую-то книгу по тех. анализу понял, что потерял время зря и больше не трогал подобные книги. Не посещал семинары, в записи правда один раз посмотрел Герчика. Я лично не знаком не с один трейдером и как вы уже догадались «наставника» у меня тоже никогда не было. Не спорю не с кем на форумах и не пытаюсь никому что-то доказывать.

Кстати, я слил свой первый депозит. После слитого депозита я не знал, что мне нужно «изучать», в голове не было ни каких идей, откуда бы можно было почерпнуть знания, и я стал открывать графики и смотреть на них часами, выбирая разные таймфреймы, просто тупо смотрел. Только цена, без всяких индикаторов и даже объемов. Многие трейдеры, которые торгуют на NYSE, пользуются так называемым «Level II», считаю это лишним инструментом.

( Читать дальше )

Простейшая системка/стратежка для Скальпинга

- 22 ноября 2011, 21:57

- |

Всем добрый вечер! ;)

Предлагаю рассмотреть простейшую системку для скальпинга.

Смотрим:

Составляющие:

- индикатор №1 — Envelopes (коэф. — 0,70; кол-во периодов — 23 );

- индикатор №2 — Moving Average Exp. (кол-во периодов — 7);

- тайм фрейм — 3 минуты;

- стоп — 200 пунктов.

… все правила входа (лонг/шорт) а также участки «фикса позы» указаны на рис. выше!

Спасибо! ;)

ps будут вопросы пишите, постараюсь ответить! ;)

UPDATE: в комментариях много вопросов о принятии решния на сделку!

отвечаю: во многих случаях Я принимаю решения на сделку также по анализу свечи и объема на нее, это раз! и два это интуиция/опыт, кому как угодно! ;)

Почему я не поменяю свое ремесло на трейдинг

- 22 ноября 2011, 13:35

- |

В этом году я собирался принять очень важное решение: намеревался прервать свою многолетнюю карьеру по основной работе и уйти с потрохами в трейдинг. К счастью (да, именно к счастью), значительную часть времени в этом году меня преследовали лоси. Они в итоге и отрезвили. Хочу высказать несколько соображений по поводу трейдинга и основной работы.

Я на бирже с 2006 года. Начинал с портфельных инвестиций на ММВБ, потом перепробовал разные стратегии и методы. Все эти годы я мысленно разрывался между трейдингом и основной работой. Руковожу предприятием (40 человек) в сфере IT. Не собственник, работаю по найму, хозяева мои друзья, но кровь пить им это не мешает. Без ложной скромности скажу, что я один из лучших профи в своем городе (население более 1 млн.), в топ-5 вхожу точно. Кроме того, что я начальник, я еще и спец, прошел все ступени с нуля, начинал в 90-е в полной нищете, отца не было, мама инвалид. В трейдинг пошел по нескольким причинам: задрало однообразие, клиенты, сотрудники, захотелось заработка с меньшим напрягом.

( Читать дальше )

Я на бирже с 2006 года. Начинал с портфельных инвестиций на ММВБ, потом перепробовал разные стратегии и методы. Все эти годы я мысленно разрывался между трейдингом и основной работой. Руковожу предприятием (40 человек) в сфере IT. Не собственник, работаю по найму, хозяева мои друзья, но кровь пить им это не мешает. Без ложной скромности скажу, что я один из лучших профи в своем городе (население более 1 млн.), в топ-5 вхожу точно. Кроме того, что я начальник, я еще и спец, прошел все ступени с нуля, начинал в 90-е в полной нищете, отца не было, мама инвалид. В трейдинг пошел по нескольким причинам: задрало однообразие, клиенты, сотрудники, захотелось заработка с меньшим напрягом.

( Читать дальше )

Жизнь без "вью"

- 22 ноября 2011, 12:16

- |

Когда знакомые меня спрашивают, что я думаю, по поводу доллара или евро и куда по-моему мнение они пойдут, я всегда пожимаю плечами.

Конечно, это вводит их в недоумение, и они начинают говорить: «ты же трейдер! Это твоя работа! Ты не можешь не знать, значит, ты вообще не в «теме», а вот у меня есть друг, так он сказал…» ну и дальше пересказ «кухонного аналитика» и взгляд его на мировую экономику.

Я не выкладываю «своё вью» на рынок, с картинками, на которых разноцветными стрелочками изображен «сценарий» который почему-то должен исполнится. Рынку наплевать на наше мнение, мысли и прочую фигню, он живет своей жизнью. И чем раньше вы это поймете, тем раньше ваш счет будет расти.

Я действительно не знаю, что будет завтра, даже больше скажу: не знаю, что будет через минуту, мне это совсем не интересно. Но я точно знаю, что буду делать, когда рынок пойдет в ту или иную сторону, у меня есть четкий план действий.

( Читать дальше )

Конечно, это вводит их в недоумение, и они начинают говорить: «ты же трейдер! Это твоя работа! Ты не можешь не знать, значит, ты вообще не в «теме», а вот у меня есть друг, так он сказал…» ну и дальше пересказ «кухонного аналитика» и взгляд его на мировую экономику.

Я не выкладываю «своё вью» на рынок, с картинками, на которых разноцветными стрелочками изображен «сценарий» который почему-то должен исполнится. Рынку наплевать на наше мнение, мысли и прочую фигню, он живет своей жизнью. И чем раньше вы это поймете, тем раньше ваш счет будет расти.

Я действительно не знаю, что будет завтра, даже больше скажу: не знаю, что будет через минуту, мне это совсем не интересно. Но я точно знаю, что буду делать, когда рынок пойдет в ту или иную сторону, у меня есть четкий план действий.

( Читать дальше )

М.Сухобок рассказал о новых продуктах РТС и ММВБ(видос)

- 21 ноября 2011, 14:12

- |

До юридического слияния крупнейших российских биржевых площадок ММВБ и РТС остается менее месяца. Председатель наблюдательного совета ГК «АЛОР» Анатолий Гавриленко встретился с вице-президентом MICEX (ММВБ) Михаилом Сухобоком и поговорил о новых продуктах новой биржи. Михаил рассказал о планах интеграции фондовых и срочных секциях объединенной биржи, а также о судьбе Индексов.

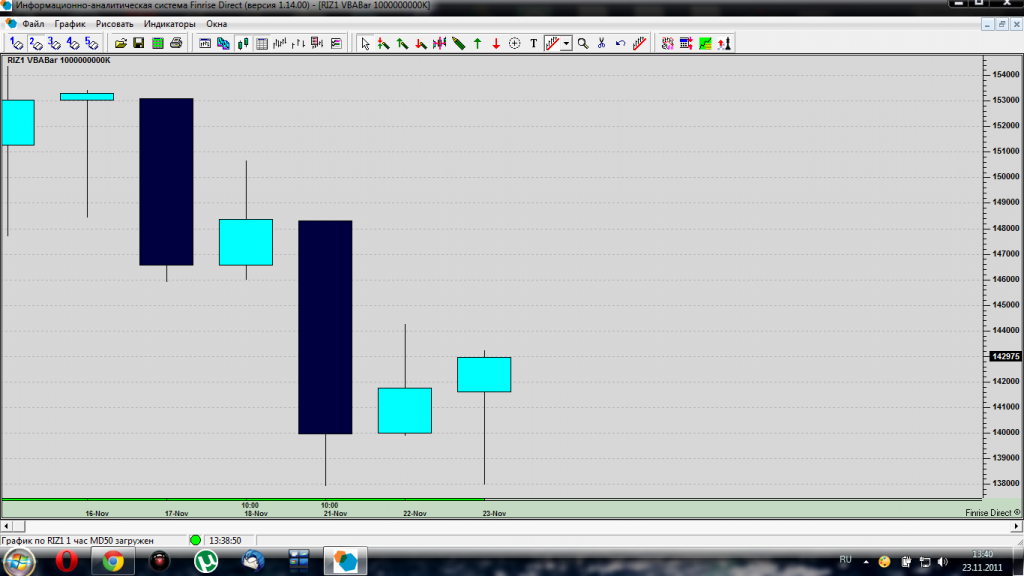

*** ММВБ, фрактал

- 21 ноября 2011, 12:43

- |

Продолжаю анализировать паттерн фрактала. Текущая картина.

ММВБ (2 часа + 15 минут):

Предупреждения я давал здесь

smart-lab.ru/blog/24237.php

и еще даже здесь

smart-lab.ru/blog/23998.php

но рынок ведь такой рынок, его нельзя спрогнозировать ни разу!!!

p.s. всем бычкам-минусовальщикам пламенный привет, продолжаем докупать лонги и дальше минусовать меня восклицая «че за херню ты постишь!!!» Дада )) я сегодня в сладком плюсе с маржой под завязку, надеюсь вы тоже довольны

( Читать дальше )

ММВБ (2 часа + 15 минут):

Предупреждения я давал здесь

smart-lab.ru/blog/24237.php

и еще даже здесь

smart-lab.ru/blog/23998.php

но рынок ведь такой рынок, его нельзя спрогнозировать ни разу!!!

p.s. всем бычкам-минусовальщикам пламенный привет, продолжаем докупать лонги и дальше минусовать меня восклицая «че за херню ты постишь!!!» Дада )) я сегодня в сладком плюсе с маржой под завязку, надеюсь вы тоже довольны

( Читать дальше )

Дей-трейдинг: соотношение прибылей и рисков составляет 3 к 1 или 24 аргумента в пользу дей-трейдинга

- 19 ноября 2011, 12:14

- |

Автор материала — Тимоти Сайкс, перевод – UT Magazine.

Приятного чтения!

Когда я прочитал последнюю статью Джеймса Алтукэра, названную «8 аргументов против дей-трейдинга», я не мог сдержать гнева и за то время, пока я читал эту статью, я испытал многие из симптомов, которые он описывает, хотя и в немного отличающемся контексте … Моя кровь закипела, я почувствовал, что не смогу дальше спокойно жить, если не напишу ответа на эту статью. Честно говоря, у меня в голове не укладывается, как можно было написать такую ахинею.

Для начала, позволю себе вкратце рассказать про основные штрихи моей биографии. Я являюсь трейдером более 12 лет, внутридневная торговля сделала меня миллионером уже к 22 годам, я стал управляющим хедж-фондом и примером для всеобщего подражания к 23-м. В 25 я стал звездой телешоу «Воины Уолл-Стрит», сейчас мне 29, я являюсь трейдером-преподавателем, у меня более 1000 студентов, и кроме этого, известным блогером. Трейдинг воспитал во мне еще много других качеств, которые менее очевидны, но не менее, если не более, важны.

( Читать дальше )

100% за за неделю

- 18 ноября 2011, 16:38

- |

В общем поделюсь безпроигрошной идеей ( хочется что б опционщики подтвердили)

И так что мы имеем

Всем уже очевидно что сегодня из за экспирации американцев никакого прорыва до 19-00( по ньюёрку) или 23-00 по москве не будет и позже врят ли.

Всем очевидно что происходит затухание колебаний ( снижение волатильности) и цены колеблятся все в более узком диапазоне.

Всем очевидно что на сл недели или цены зафиксируются или выйдут из начерченойго диапазаона вверх или вниз.

движение будет быстрвм и мощным, этообусловленно открытыми позициями ( которые лучше перед выходными закрыть), как только мы пробьем диапазоны — начнут сробатывать стоплосы и принудительные закрытия позиций ( не важно в какуцю сторону)

так вот идея как на сл неделе заработать 100% доходности.

Есть 2 диапазона

1630 и 1450 середина 154

1590 и 1450 середина 152

Я предполагаю что часам к 22-00 индекс всетаки доберется до уровня 152, где и можно будет покупать опционы кол и пут за пределами ли большего или меньшего диапазона.

( Читать дальше )

И так что мы имеем

Всем уже очевидно что сегодня из за экспирации американцев никакого прорыва до 19-00( по ньюёрку) или 23-00 по москве не будет и позже врят ли.

Всем очевидно что происходит затухание колебаний ( снижение волатильности) и цены колеблятся все в более узком диапазоне.

Всем очевидно что на сл недели или цены зафиксируются или выйдут из начерченойго диапазаона вверх или вниз.

движение будет быстрвм и мощным, этообусловленно открытыми позициями ( которые лучше перед выходными закрыть), как только мы пробьем диапазоны — начнут сробатывать стоплосы и принудительные закрытия позиций ( не важно в какуцю сторону)

так вот идея как на сл неделе заработать 100% доходности.

Есть 2 диапазона

1630 и 1450 середина 154

1590 и 1450 середина 152

Я предполагаю что часам к 22-00 индекс всетаки доберется до уровня 152, где и можно будет покупать опционы кол и пут за пределами ли большего или меньшего диапазона.

( Читать дальше )

Что контролирует риск-менеджмент

- 18 ноября 2011, 13:46

- |

Продолжу разбирать распространенные заблуждения о рынке и всем что с ним связано. Итак начнем.

Заблуждение: «По сути, весь риск-менеджмент в торговле основан на контроле за убытками.»

Верное выражение: «Риск-менеджмент основан на контроле за риском получить убыток»

На первый взгляд, ничего катастрофического в этом заблуждении нет. Ну подумаешь, расхождения в терминологии, не более. Тем не менее, тщательно анализируя в процессе торговли движения своей несовершенной психики, я заметил что это заблуждения приносит вред торговле, провоцируя на неверные решения. В этом посте я постараюсь объяснить почему.

Разберемся с понятиями. У многих возможно возникнет недоумение, что эти два выражения говорят об одном и том же. Дело в том, что в трейдерской среде часто отождествляют риск и расстояние от входа до стопа помноженный на размер позиции, т.е. потенциальный убыток. Вроде как все верно, это та денежная сумма которой мы рискуем в конкретной сделке. Однако это сильно ограничивает понятие риска в трейдинге, а в конечном счете сильно искажает и переворачивает выводы.

( Читать дальше )

Заблуждение: «По сути, весь риск-менеджмент в торговле основан на контроле за убытками.»

Верное выражение: «Риск-менеджмент основан на контроле за риском получить убыток»

На первый взгляд, ничего катастрофического в этом заблуждении нет. Ну подумаешь, расхождения в терминологии, не более. Тем не менее, тщательно анализируя в процессе торговли движения своей несовершенной психики, я заметил что это заблуждения приносит вред торговле, провоцируя на неверные решения. В этом посте я постараюсь объяснить почему.

Разберемся с понятиями. У многих возможно возникнет недоумение, что эти два выражения говорят об одном и том же. Дело в том, что в трейдерской среде часто отождествляют риск и расстояние от входа до стопа помноженный на размер позиции, т.е. потенциальный убыток. Вроде как все верно, это та денежная сумма которой мы рискуем в конкретной сделке. Однако это сильно ограничивает понятие риска в трейдинге, а в конечном счете сильно искажает и переворачивает выводы.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс