SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Kuh

Ценная подборка №40. Алгоритмы технических манипуляций (алгоритмы "кукловодства")

- 24 января 2012, 16:17

- |

Прежде, чем описывать собственно алгоритмы манипулирования, я хочу сделать некоторое лирическое отступление. На многочисленных форумах, где я нахожу ссылки на свои заметки, я иногда встречаю неприятие некоторыми людми того факта, что для того, что бы кто-то выиграл на бирже, обязательно надо, что бы кто-то эти деньги проиграл. Некоторые люди кричат, что если выросла цена на какую-то бумагу, то выиграли все. Эти люди — глупцы, и утвержения их смехотворны. На бирже не может быть денег больше, чем сумма, принесённая туда игроками, и эта сумма постоянно уменьшается на отбираемые брокерами и биржей проценты от сделок, а часто и на выводимые с биржи выигранные монстрами средства (всегда надо помнить, что биржа — это денежный насос для хедж-фондов). «Цена» на любую бумагу может вырасти даже если перекладывать одну бумажку из одного кармана в другой с постоянно увеличивающейся ценой в сделке за неё, но на самом деле это не цена всех бумаг данного эмитента, а лишь цена, зафиксированная в одной сделке. И конечно, если перемножить всю массу обращающихся на бирже бумаг на их котировки (слово «котировка» здесь гораздо уместнее), то мы получим сумму, многократно превышающую свободные денежные средства, имеющиеся на бирже. Поэтому ни в коем случае нельзя говорить ни о каком выигрыше, пока вы не зафиксировали прибыль, то есть пока вы не обменяли все свои позиции на наличные средства, поскольку прибыльность позиции — это

( Читать дальше )

( Читать дальше )

- комментировать

- 790 | ★65

- Комментарии ( 25 )

Волновые фигуры М и W (M&W Wave Patterns)

- 24 января 2012, 14:28

- |

Первая попытка систематически категоризировать ценовые фигуры была сделана в 1971 году Робертом Леви (Robert Levy). Он использовал пятиконечные фигуры, определенные колебаниями цены в зависимости от волатильности каждой акции в его категоризации, и затем протестировал эти фигуры на значимость. Хотя он не смог открыть какую-либо значительную предсказующую силу, он оставил мощный инструмент, а именно, пятиконечную категоризацию. Этот подход лежал без применения в течение 10 лет, пока его не поднял Артур А. Меррилл (Arthur A. Merrill) и не опубликовал в начале 1980-х годов положительные результаты. Он использовал тот же самый пятиконечный подход, но вместо фильтра волатильности Леви применил 8% фильтр. Он расположил фигуры в двух группах, по 16 фигур с общими очертаниями заглавной М, и 16 с общими очертаниями W.5 Меррилл категоризировал фигуры по порядку следования точек сверху вниз, создав упорядоченную таксономию М и W. Ml является сильно падающей фигурой, средние фигуры М8 и М9 являются плоскими фигурами, а М16 является сильно растущей фигурой (Рисунок 1).

( Читать дальше )

( Читать дальше )

Блоги гуру

- 24 января 2012, 05:49

- |

Читаю некоторые блоги гуру. Я не имею в виду блог Аптрейдера, Демуры (with all due respect, they are not that good, lol), я имею в виду блоги настоящих гуру, ворочающих ярдами. В своих записях они время от времени вводят в заблуждение и подшучивают над читателем. То что они это делают, недоступно непосвященным, но это так.

ЗЫ Ну вот мы и вывели их на чистую воду. Это не значит что нужно торговать против идей высказанных в блогах. Все гораздо сложнее. Такой фильтр на дураков и умных, где дураки принимают все информацию за чистую монету, а умные видят в чем прикол и обходят ложные выводы стороной.

ЗЫ Ну вот мы и вывели их на чистую воду. Это не значит что нужно торговать против идей высказанных в блогах. Все гораздо сложнее. Такой фильтр на дураков и умных, где дураки принимают все информацию за чистую монету, а умные видят в чем прикол и обходят ложные выводы стороной.

Выдержки из книги "Маги фондового рынка"

- 23 января 2012, 21:40

- |

ПРОДОЛЖЕНИЕ....

Джефф Ясс

Роберт Крауц

( Читать дальше )

Джефф Ясс

- Проигрыши его никогда не волнуют. Он знает, что играет правильно, и понимает, что ничего не может сделать для того, чтобы сгладить волатильность. Он редко находит у себя ошибки, когда проигрывает, поскольку знает, что в краткосрочной перспективе большая часть колебаний вызывается чистой удачей, а не умением.

- Все что кажется очевидным, следует проверять и перепроверять.

- Если вы сможете отказаться от своего самомнения и прислушаться к тому, что говорит вам, вы получите огромный источник информации.

- Если вы инвестируетесь, но не диверсифицируетесь, то вы практически выбрасываете деньги. Диверсификация снижает прибыли, но она снижает риск еще больше.

Роберт Крауц

- План работы для становления успешным трейдером:

- разработка компетентной аналитической методологии;

- построение на основе этой методологии разумного торгового плана;

- формулирование правил для этого плана, включая технику управления капиталом;

- проверка этого плана на исторических данных за достаточно длительный период;

- осуществление самоконтроля так, чтобы вы могли выполнить этот план. Самый лучший в мире план не будет работать, если вы ему не следуете.

- Ключевые характеристики выигрывающего трейдера: настойчивость, терпение и готовность идти на риск.

- Трейдерам, не ставящим перед собой каких-либо целей, гораздо труднее достигать высокой прибыли, чем трейдерам, которые такие цели ставят.

( Читать дальше )

Фондовый рынок- это жестокость.

- 23 января 2012, 18:03

- |

Я заметил, что если распускать слюни и на каждый геп или пробой радоваться как ребенок или переживать, то рынок с тобой обойдется жестоко. Раньше я к рынку подходил интеллигентно, заходил издалека, короче., меня поймут. Сейчас стал жестоким… Имею прибыль- хер закрою позицию, пусть наращивается, не отдам остальные деньги другому… Лучше передвину стоп и пойду водки выпью, чтоб руки не чесались, закрытть позицию. И вижу, рынок стал меня понимать. НАдо быть жестким и упрямым. Никому не верить, ничего не слушать. Сколько песен было на выходных- пойдем вниз, повалимся… Хер вам. РЫнок пошел одной ему известной дорогой. Поэтому интеллигенты здесь не выживают, или превращаются в акулят капитализма))). Вы это на себе не чувствуете? Как рынок меняет вашу психологию??

DJI и лунные циклы

- 23 января 2012, 13:43

- |

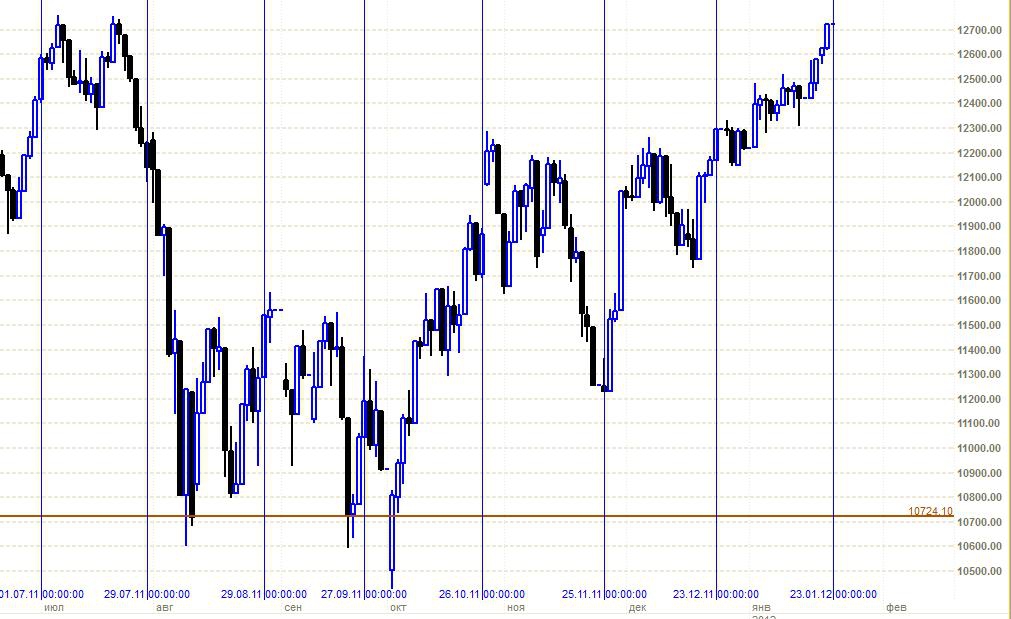

Воздействие луны на нашу планету является достаточно значительным.

Луна, как полагают, странным образом оказывает воздействие на человеческое поведение, особенно во время новолуния или полнолуния.

«В эксперименте, проводимом на произвольном наборе биржевых товаров в течение 1972 года», пишет в июле 1974 года Тодц Лофтон в своих наблюдениях, «показано, что краткосрочные движения цен происходят с определенной закономерностью относительно фаз луны. Фактически, биржевые товары, выбранные для наблюдения — серебро, пшеница, какао и сахар — показали странную тенденцию формировать повышающийся рынок после полнолуния и понижающийся рынок после новолуния».

На графике индекса Доу я отметил дату новолуний за последние полгода.

И действительно, в большинстве случаев после новолуния рынок переходил в медвежью фазу. Исключением явзяется новолуние 25 ноября. Тогда рынок накануне уже отработал наступление новолуния )), и на фиксации взлетел вверх.

( Читать дальше )

Луна, как полагают, странным образом оказывает воздействие на человеческое поведение, особенно во время новолуния или полнолуния.

«В эксперименте, проводимом на произвольном наборе биржевых товаров в течение 1972 года», пишет в июле 1974 года Тодц Лофтон в своих наблюдениях, «показано, что краткосрочные движения цен происходят с определенной закономерностью относительно фаз луны. Фактически, биржевые товары, выбранные для наблюдения — серебро, пшеница, какао и сахар — показали странную тенденцию формировать повышающийся рынок после полнолуния и понижающийся рынок после новолуния».

На графике индекса Доу я отметил дату новолуний за последние полгода.

И действительно, в большинстве случаев после новолуния рынок переходил в медвежью фазу. Исключением явзяется новолуние 25 ноября. Тогда рынок накануне уже отработал наступление новолуния )), и на фиксации взлетел вверх.

( Читать дальше )

Статистика по третьей декаде января за 16 лет по РТС

- 23 января 2012, 03:01

- |

Раскладка по третьей декаде января:

(РТС):

22 — 31.01.1996

85,27 — 80,71________ снижение — 5,35%

22.01.1996__ max 85,27______0,00%

25.01.1996___min 77,97_____- 8,57%

22 — 31.01.1997

279,11 — 274,68______ снижение — 1,59%

24.01.1997__ max 293,33___+ 5,05%

29.01.1997___min 268,69___- 3,73%

21 — 30.01.1998

338,32 — 284,35______ снижение — 15,9%

21.01.1998__ max 338,32_____0,00%

30.01.1998___min 263,42____- 22,1%

21 — 29.01.1999

57,32 — 55,12_______ снижение — 3,84%

21.01.1999__ max 58,43____+ 1,93%

28.01.1999___min 54,18____- 5,48%

21 — 31.01.2000

197,03 — 172,31______ снижение — 12,6%

21.01.2000__ max 202,94___+ 2,99%

31.01.2000___min 172,31___- 12,6%

( Читать дальше )

(РТС):

22 — 31.01.1996

85,27 — 80,71________ снижение — 5,35%

22.01.1996__ max 85,27______0,00%

25.01.1996___min 77,97_____- 8,57%

22 — 31.01.1997

279,11 — 274,68______ снижение — 1,59%

24.01.1997__ max 293,33___+ 5,05%

29.01.1997___min 268,69___- 3,73%

21 — 30.01.1998

338,32 — 284,35______ снижение — 15,9%

21.01.1998__ max 338,32_____0,00%

30.01.1998___min 263,42____- 22,1%

21 — 29.01.1999

57,32 — 55,12_______ снижение — 3,84%

21.01.1999__ max 58,43____+ 1,93%

28.01.1999___min 54,18____- 5,48%

21 — 31.01.2000

197,03 — 172,31______ снижение — 12,6%

21.01.2000__ max 202,94___+ 2,99%

31.01.2000___min 172,31___- 12,6%

( Читать дальше )

Нагло сперто с камона. Автору респект. Фьючерсы fSP500_240м и RIH2_120м. Уникальность текущей ситуации.

- 23 января 2012, 02:14

- |

Пишет камрад http://www.comon.ru/user/vsozonov/

Коллеги, добрый день!

Думаю, все согласны с тем утверждением, что в ближайшее время нас ждет развязка той патовой ситуации, которая сложилась на рынке.

В данном посте хочу озвучить свое видение ситуации на fSP500_240м и фьючерсе РТCRIH_120м.

Стратегия, по которой собираю сигналы, описана ЗДЕСЬ

Сначала по fSP500_240м.

18 января я уже писал по фсипу на 240м, и уже тогда ситуация «зрела».

( Читать дальше )

Коротко про критерии привлекательности стратегий

- 21 января 2012, 22:58

- |

CamarillaDaily спрашивает:

Хотелось бы узнать все же:

1. Какая доходность управляющего предполагает хорошую привлекательность для клиентов? 2. Какая максимальная просадка? 3. Какие еще формализованные критерии (а не репутация, масштаб и т.п.) являются важными?

http://smart-lab.ru/blog/34678.php#comment604912

Интересный вопрос. Несколько мыслей здесь.

— Не бывает одинаковых клиентов, у всех разный уровень понимания, образования, толерантность к риску и потребности. У клиентов могут быть свои взгляды на что привлекательно и что непривлектально.

— Грамотный инвестор, с моей точки зрения, будет смотреть не просто на доходность в год или месяц, а на risk-adjusted доходность. Простейшим популярным показателем, на который инвестор может захотеть взглянуть, может быть коэффициент Шарпа. Чем лучше сэмплинг, тем лучше, на основе дневных данных должен подойти, но чаще публикуют с месячным сэмплингом, потому что отчетность по месяцам более доступна.

Аннуализированный шарп 1 это хорошо, 2 это очень хорошо. :)

- Анализ скрытых рисков. История может показывать отличные результаты, но если ты торговал с 50м плечом при этом, может прилететь черный лебедь и в один прекрасный день от счета не останется ничего, а может быть даже долг брокеру. Поэтому грамотный инвестор задает про margin-to-equity ratio, например. Ищутся ответ вопросы «какие плечи?» «какой процент счета в ГО?». И в среднем и пиковые полезно знать.

( Читать дальше )

Хотелось бы узнать все же:

1. Какая доходность управляющего предполагает хорошую привлекательность для клиентов? 2. Какая максимальная просадка? 3. Какие еще формализованные критерии (а не репутация, масштаб и т.п.) являются важными?

http://smart-lab.ru/blog/34678.php#comment604912

Интересный вопрос. Несколько мыслей здесь.

— Не бывает одинаковых клиентов, у всех разный уровень понимания, образования, толерантность к риску и потребности. У клиентов могут быть свои взгляды на что привлекательно и что непривлектально.

— Грамотный инвестор, с моей точки зрения, будет смотреть не просто на доходность в год или месяц, а на risk-adjusted доходность. Простейшим популярным показателем, на который инвестор может захотеть взглянуть, может быть коэффициент Шарпа. Чем лучше сэмплинг, тем лучше, на основе дневных данных должен подойти, но чаще публикуют с месячным сэмплингом, потому что отчетность по месяцам более доступна.

Аннуализированный шарп 1 это хорошо, 2 это очень хорошо. :)

- Анализ скрытых рисков. История может показывать отличные результаты, но если ты торговал с 50м плечом при этом, может прилететь черный лебедь и в один прекрасный день от счета не останется ничего, а может быть даже долг брокеру. Поэтому грамотный инвестор задает про margin-to-equity ratio, например. Ищутся ответ вопросы «какие плечи?» «какой процент счета в ГО?». И в среднем и пиковые полезно знать.

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс