SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Johnny_22

Трендовые системы: есть ли жизнь на Марсе (1 кв 2013г)

- 10 апреля 2013, 10:54

- |

Где тренды? Где волатильность? Где рынок?

Думается, что эти вопросы задают себе все трейдеры на российском фондовом рынке. Начиная с осени 2012 года, когда было последнее нормальное движение, после чего наш рынок стабильно стагнировал. Ниже представлены методы адаптации трендовых систем к новым реалиям.

( Читать дальше )

Думается, что эти вопросы задают себе все трейдеры на российском фондовом рынке. Начиная с осени 2012 года, когда было последнее нормальное движение, после чего наш рынок стабильно стагнировал. Ниже представлены методы адаптации трендовых систем к новым реалиям.

( Читать дальше )

- комментировать

- 87 | ★10

- Комментарии ( 10 )

Бесплатные новости по рынку

- 09 апреля 2013, 22:19

- |

Пользуюсь следующим

http://limetrader.com/ новости с брифинга, графики

http://www.rttnews.com новости

http://stocktwits.com твиты по акциям активные волатильные

http://finance.yahoo.com/ графики, отчеты, новости с задержечкой

https://www.google.com/finance тоже самое

http://www.sectorspdr.com/ ETF на сектора класно сделано

http://seekingalpha.com новости много интересного, доп за деньги

Скринеры

http://ragingbull.quote.com сойдет иногда норм бумажки

http://www.quote.com/ так себе

http://thestockmarketwatch.com/markets/pre-market/today.aspx прикольный

http://www.stockwatch.com хорошо 30 дней триалка

http://www.streetinsider.com отл

http://www.chartmill.com/ совсем неплох

http://www.finviz.com/ лучший из бесплата

Напоследок есть бесплат фича с новостями от http://pro.benzinga.com/ на 7 дней жмете start free trial введя мыло и пароль ссылка приходит на след день , для умных понятно что чистите через неделю куки и регитесь с другого мыла и имеете бесплат новости по найсу и не только, и вот что получится

http://limetrader.com/ новости с брифинга, графики

http://www.rttnews.com новости

http://stocktwits.com твиты по акциям активные волатильные

http://finance.yahoo.com/ графики, отчеты, новости с задержечкой

https://www.google.com/finance тоже самое

http://www.sectorspdr.com/ ETF на сектора класно сделано

http://seekingalpha.com новости много интересного, доп за деньги

Скринеры

http://ragingbull.quote.com сойдет иногда норм бумажки

http://www.quote.com/ так себе

http://thestockmarketwatch.com/markets/pre-market/today.aspx прикольный

http://www.stockwatch.com хорошо 30 дней триалка

http://www.streetinsider.com отл

http://www.chartmill.com/ совсем неплох

http://www.finviz.com/ лучший из бесплата

Напоследок есть бесплат фича с новостями от http://pro.benzinga.com/ на 7 дней жмете start free trial введя мыло и пароль ссылка приходит на след день , для умных понятно что чистите через неделю куки и регитесь с другого мыла и имеете бесплат новости по найсу и не только, и вот что получится

внерыночные сделки на бирже? легко.

- 09 апреля 2013, 16:01

- |

Решила поднять данную тему из своего жж-шного архива после того, как материал о темных пулах на акциях США вызвал много вопросов о том, как же дело обстоит на фьючерсах.

Итак, рассмотрим внерыночные, или блочные, сделки на бирже СМЕ- практически каждый о них слышал, но толком никто не вникал.

Блочные сделки — частным образом согласованные транзакции на фьючерсах, опционах, и их комбинциях, которые по своему размеру попадают в определение «блока», и законно могут производиться вне публичного аукциона по «справедливым и разумным» ценам. Все процедуры такой торговли досконально описаны вот в этом регуляторном документике, основные моменты которого я сейчас и перескажу. На техничный перевод не претендую, но точность идеи гарантирую.

( Читать дальше )

Серебро готовится к прыжку?

- 08 апреля 2013, 13:56

- |

На данный момент настроение инвесторов относительно серебра резко ухудшается. Как видно из данных, которые публикует «Комиссия по товарным деривативам», «чистые» короткие позиции достигли своего самого высокого уровня за последние 17 лет.

( Читать дальше )

Опционная торговля на QUIK-Excel (VBA)

- 07 апреля 2013, 23:04

- |

Добрый вечер, всем.

Некоторе время назад я заинтересовался торговлей опционами,

а именно торговлей волатильностью. И по прошествии нескольких экспираций, последовательных изменений и улучшений, стал пользоваться своими наработками по опционной торговле, построенной на связке QUIK-Excel (VBA).

Ниже привел структурную схему своей системы, может кому пригодится в своих разработках, так как мне было непросто учесть все необходимое, но вот теперь, на мой взгляд, уже все учел.

Если имеются вопросы или предложения по структуре, буду рад обсудить.

")

Некоторе время назад я заинтересовался торговлей опционами,

а именно торговлей волатильностью. И по прошествии нескольких экспираций, последовательных изменений и улучшений, стал пользоваться своими наработками по опционной торговле, построенной на связке QUIK-Excel (VBA).

Ниже привел структурную схему своей системы, может кому пригодится в своих разработках, так как мне было непросто учесть все необходимое, но вот теперь, на мой взгляд, уже все учел.

Если имеются вопросы или предложения по структуре, буду рад обсудить.

")

Всё таки ребята добились своего или как нужно и важно быть упорными! О "Силовых машинах"

- 05 апреля 2013, 13:05

- |

История вопроса такая:

Эксперт «Эксперт» №9 (792): «1 декабря подконтрольная Алексею Мордашову Highstat Limited приобрела у Siemens блокирующий пакет (25%) акций «Силовых машин». После этой сделки Highstat преодолела важный порог в 75% в уставном капитале «Силмаша». А это значит, что миноритарным акционерам в течение 35 дней должны были выставить оферту. Но в эти сроки Highstat не уложилась. Более того, акции «Силовых машин» были спешно сняты с торгов на бирже ММВБ-РТС. Это лишило миноритариев не только возможности продать бумаги на бирже, но и ценового ориентира. Дело в том, что, по российскому законодательству, оферта выставляется либо по цене покупки пакета новым собственником (в данном случае Highstat), либо по средневзвешенной цене за шесть месяцев — причем по той из них, которая больше. На момент заключения сделки с Highstat и Siemens средневзвешенная цена акций «Силмаша» составляла около 6,4 рубля. Но теперь акции сняты с торгов, и средневзвешенная цена не может быть признана законной. А цену сделки Highstat и Siemens не раскрывали. Все это и вызвало возмущение миноритариев, которые начали объединяться для защиты своих интересов.» (полный текст статьи

( Читать дальше )

Эксперт «Эксперт» №9 (792): «1 декабря подконтрольная Алексею Мордашову Highstat Limited приобрела у Siemens блокирующий пакет (25%) акций «Силовых машин». После этой сделки Highstat преодолела важный порог в 75% в уставном капитале «Силмаша». А это значит, что миноритарным акционерам в течение 35 дней должны были выставить оферту. Но в эти сроки Highstat не уложилась. Более того, акции «Силовых машин» были спешно сняты с торгов на бирже ММВБ-РТС. Это лишило миноритариев не только возможности продать бумаги на бирже, но и ценового ориентира. Дело в том, что, по российскому законодательству, оферта выставляется либо по цене покупки пакета новым собственником (в данном случае Highstat), либо по средневзвешенной цене за шесть месяцев — причем по той из них, которая больше. На момент заключения сделки с Highstat и Siemens средневзвешенная цена акций «Силмаша» составляла около 6,4 рубля. Но теперь акции сняты с торгов, и средневзвешенная цена не может быть признана законной. А цену сделки Highstat и Siemens не раскрывали. Все это и вызвало возмущение миноритариев, которые начали объединяться для защиты своих интересов.» (полный текст статьи

( Читать дальше )

Истории с плохим концом 3

- 01 апреля 2013, 18:05

- |

В предыдущих «историях» были примеры того, как трейдеры рушили свои депозиты. Сейчас я бы хотел рассказать несколько историй про брокерские компании, владельцы которых потеряли деньги.

За последние годы, полегли не только тысячи трейдеров, но и их брокеры тоже потерпели крах. По другую сторону «терминала (телефона)» тоже страдают, всплывают самые невероятные истории. У брокеров тоже бывают «маржин коллы», убытки, взлеты и падения. И богатые тоже плачут! )))

1.Антанта-Пиоглобал. Самая большая жертва кризиса 2008г. Компания очень активно работала с бумагами «второго эшелона» и облигациями. Много аналитических обзоров выбрасывали на рынок, постоянные слияния и поглощения проводили(купили«Нэттрейдер», потом «МФЦ», и еще, в добавок, старейшую инвесткомпанию «Поглобал»). Конец был неожиданным – на собственных позициях Антанты было куплено пять из восьми выпусков мусорных облигаций, которые объявили дефолт. Теперь от этой, довольно крупной, по масштабам России инвесткомпании остались одни осколки. А над компанией вот такие шутки ходят:

( Читать дальше )

За последние годы, полегли не только тысячи трейдеров, но и их брокеры тоже потерпели крах. По другую сторону «терминала (телефона)» тоже страдают, всплывают самые невероятные истории. У брокеров тоже бывают «маржин коллы», убытки, взлеты и падения. И богатые тоже плачут! )))

1.Антанта-Пиоглобал. Самая большая жертва кризиса 2008г. Компания очень активно работала с бумагами «второго эшелона» и облигациями. Много аналитических обзоров выбрасывали на рынок, постоянные слияния и поглощения проводили(купили«Нэттрейдер», потом «МФЦ», и еще, в добавок, старейшую инвесткомпанию «Поглобал»). Конец был неожиданным – на собственных позициях Антанты было куплено пять из восьми выпусков мусорных облигаций, которые объявили дефолт. Теперь от этой, довольно крупной, по масштабам России инвесткомпании остались одни осколки. А над компанией вот такие шутки ходят:

( Читать дальше )

О текущем моменте - 3. Российский рынок - часть emerging markets (don't forget!)

- 31 марта 2013, 21:03

- |

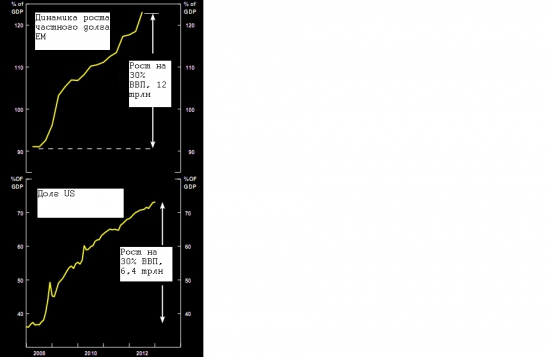

Я уже писал прошлой осенью о том, почему российский рынок будет underperformance относительно американского рынка, называя две основные причины: общую динамику emerging markets (EM) (включая, brics-ы) и динамику цены основного экспортного товара России – нефти (см. соответствующий пост http://smart-lab.ru/blog/89325.php ). В этом посту о том, что происходит в EM, на что смотрят глобальные инвесторы относительного этого класса активов.

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

Глобальное восстановление, которые мы наблюдали в 2009-2010 гг было обусловлено резким ростом долга частного сектора EM и ростом публичного (правительственного) долга США (см. график).

Рост частного долга в ЕМ был слишком резким и слишком быстрым. Однако, имея не такие развитые внутренние финансовые системы как, к примеру, в США чтобы эффективно аллоцировать с такой скоростью и такое большое количество кредита, потребуется значительное количество времени, чтобы экономика выработала такие механизмы перерабатывания избыточной кредитной массы. Только после этого кредит станет действительно значительным источником экономического роста.

( Читать дальше )

ВСЕ БЕСПЛАТНЫЕ ВИДЕО ПО C#

- 29 марта 2013, 19:39

- |

Дорогие смарлабовцы, хватит быть жертвами всяких рекламных акций. Держите полный комплект бесплатных видео по C#!

ПОСЛЕ ПРОСМОТРА ЭТИХ ВИДЕО-УРОКОВ, ВЫ СМОЖЕТЕ САМОСТОЯТЕЛЬНО ПИСАТЬ РОБОТОВ, НА РАЗНЫХ ПЛАТФОРМАХ К ПРИМЕРУ ТАКИХ S#.STUDIO или Wealth-Lab

К сожалению функционал смартлаба не позволяет все видео добавить через IFrame, поэтому добавляю ссылками:

1. Visual C# for beginners. Variables and expressions.

2. Visual C# for beginners. Conditions and cycles.

3. Visual C# for beginners. Type conversions. Enumerations, structures, arrays.

4. Visual C# for beginners. Functions.

5. Visual C# for beginners. Introducing to OOP.

6. Visual C# for beginners. Classes Definition.

7. Visual C# for beginners. Class Members Definition.

8. Visual C# for beginners. Коллекции, сравнения.

9. Visual C# for beginners. Events.

10. Visual C# for beginners. Лямбда-выражения.

ПОСЛЕ ПРОСМОТРА ЭТИХ ВИДЕО-УРОКОВ, ВЫ СМОЖЕТЕ САМОСТОЯТЕЛЬНО ПИСАТЬ РОБОТОВ, НА РАЗНЫХ ПЛАТФОРМАХ К ПРИМЕРУ ТАКИХ S#.STUDIO или Wealth-Lab

К сожалению функционал смартлаба не позволяет все видео добавить через IFrame, поэтому добавляю ссылками:

1. Visual C# for beginners. Variables and expressions.

2. Visual C# for beginners. Conditions and cycles.

3. Visual C# for beginners. Type conversions. Enumerations, structures, arrays.

4. Visual C# for beginners. Functions.

5. Visual C# for beginners. Introducing to OOP.

6. Visual C# for beginners. Classes Definition.

7. Visual C# for beginners. Class Members Definition.

8. Visual C# for beginners. Коллекции, сравнения.

9. Visual C# for beginners. Events.

10. Visual C# for beginners. Лямбда-выражения.

Бизнес или благотворительность? Тайны Московской аренды.

- 29 марта 2013, 13:38

- |

Занимаюсь сдачей квартир в аренду в Мск уже 9лет…

аренда расчет оптимистичный:

1 квартира однушка у метро цена 8лям примерно 36кв м… достаточно новый дом постройка 80ых-90ых панель

2 Сдается за 40000руб в месяц… Это 480000 в год

3 Скрытый доход от роста недвижки +10% за 12год 800000руб

Прикинем Р/Е=8000000/(480000+800000)=6.25 что весьма неплохо

аренда расчет пессимистичный:

1 квартира однушка у метро цена 8лям примерно 36кв м… достаточно новый дом постройка 80ых-90ых панель

2 Сдается за 40000руб в месяц… Это 480000руб в год

3 -13% подоходник -62400руб

4 коммуналка и новый налог на недвижку -3000*12=-36000руб

5 затраты на ремонт, мебель и бытовую технику -700000(раз в десять лет), что -70000 в год… (следует отметить, что ремонт, мебель и техника обновляется несколько чаще чем в обычной квартире, т.к захламленная и убитая хата задорого не сдастся и приличных людей в нее не поселишь)

( Читать дальше )

аренда расчет оптимистичный:

1 квартира однушка у метро цена 8лям примерно 36кв м… достаточно новый дом постройка 80ых-90ых панель

2 Сдается за 40000руб в месяц… Это 480000 в год

3 Скрытый доход от роста недвижки +10% за 12год 800000руб

Прикинем Р/Е=8000000/(480000+800000)=6.25 что весьма неплохо

аренда расчет пессимистичный:

1 квартира однушка у метро цена 8лям примерно 36кв м… достаточно новый дом постройка 80ых-90ых панель

2 Сдается за 40000руб в месяц… Это 480000руб в год

3 -13% подоходник -62400руб

4 коммуналка и новый налог на недвижку -3000*12=-36000руб

5 затраты на ремонт, мебель и бытовую технику -700000(раз в десять лет), что -70000 в год… (следует отметить, что ремонт, мебель и техника обновляется несколько чаще чем в обычной квартире, т.к захламленная и убитая хата задорого не сдастся и приличных людей в нее не поселишь)

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс