SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Johnny_22

Вебинар по опционам от американского гуру

- 21 февраля 2012, 18:27

- |

Хорошие новости для моих читателей, а также для всех тех, кто активно интересуется опционами.

Хорошие новости для моих читателей, а также для всех тех, кто активно интересуется опционами.Совсем недавно я писал, что сайт optiontraders.ru выходит на международный уровень. И о том, что мне посчастливилось познакомиться с Дэн Шериданом (Dan Sheridan), который в Америке по праву считается одним из опытных опционных трейдеров, имеющего свою собственную программу обучения начинающих трейдеров. Также Дэн активно проводит вебинары там у себя в Америке и имеет в этом большой опыт.

Но, теперь праздник приходит и в Россию. По моей просьбе Дэн любезно согласился провести вебинар и у нас на тему: “Как получать ежемесячный доход с опционами?” на площадке компании iLearney.

Известный американский трейдер Дэн Шеридан расскажет об основах торговли опционами, как она строится и работает. Обсуждение будет касаться только основ данного подхода, поэтому вебинар рассчитан на начинающих и практикующих опционных трейдеров.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 11 )

5 причин почему вы можете потерять деньги

- 12 февраля 2012, 20:04

- |

5 причин почему большинство людей теряет деньги при торговле опционами на фьючерсы.

И как этого избежать.

Nick Pritzakis

www.QuestOptions.com

( Читать дальше )

И как этого избежать.

Nick Pritzakis

www.QuestOptions.com

- Недостаточно знаний: Слишком часто начинающему трейдеру так не терпится заработать свой миллион приступить к торговле и работе с опционами, что они перескакивают через этап получения хоть каких-то знаний и с головой ныряют в процесс торговли. Или они считают, что им достаточно знать только пару каких-то вещей, а остальное приложится. Такой подход может оказаться достаточно дрогостоящим. Несмотря на то, что изучение опционов отнимает какое-то время, в перспективе затраченное время может с легкостью превратиться в звонкую монету.

( Читать дальше )

Vanna и Vomma – ещё пара греков

- 14 января 2012, 21:07

- |

Несколько лет назад я написал статью о том, что между дельтой опциона и его волатильностью есть некое взаимоотношение. Оно выражается в том, что изменение волатильности в ту или иную сторону сказывается на изменение дельты опционов. Чем сильнее возрастает волатильность, тем дельта опциона в большей степени стремится к 0,5. Таким образом дельта опционов вне денегвозрастает, а дельта опционов в деньгах уменьшается. Но тогда я не знал, что для описания этой зависимости изменения дельты от изменения волатильности, существует специальный грек второго порядка, такой как Vanna.

На самом деле это не единственный грек более высокого порядка, ниже представлена таблица всех греков:

А по ссылке вы можете перейти на страницу в Википедии: http://en.wikipedia.org/wiki/Greeks_(finance)

( Читать дальше )

На самом деле это не единственный грек более высокого порядка, ниже представлена таблица всех греков:

А по ссылке вы можете перейти на страницу в Википедии: http://en.wikipedia.org/wiki/Greeks_(finance)

( Читать дальше )

Доходность трейдеров на рынке акций (анализ comon.ru)

- 12 января 2012, 20:38

- |

Статистика торговли акциями трейдеров сети comon, интересно было бы собрать статистику с смартлаба, но она не объктивная судя по всему будет.

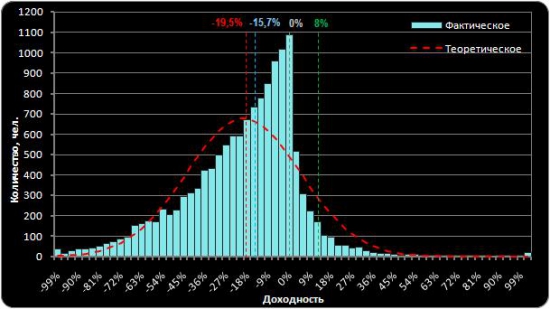

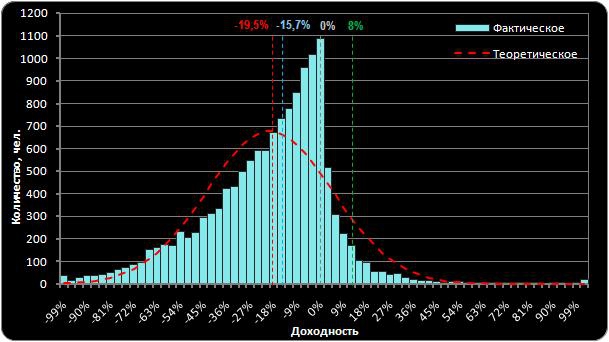

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Отсортировав реальные счета комоновцев, торгующих на ММВБ, по доходности за год, получим следующую картинку.

Распределение трейдеров комона по доходности за год (с 10.12.2010 по 10.12.2011)

Статистика участников:

Реальных счетов…………………………..21740

Активных счетов……………………………13810

Неактивных счетов……………………….7930 (ни одной сделки за год)

Отрицательная доходность…………………..……82%

Нулевая доходность………………………………………3%

Положительная доходность………………………..15%

Лучше инфляции или банк. деп. (8%)…………..7%

( Читать дальше )

Кто есть КУКЛ и как он НА НАС ЗАРАБАТЫВАЕТ. Читайте пока не удалили.

- 01 января 2012, 16:03

- |

Конспирологический пост. Интересный и познавательный…

- Данный пост написан после обсуждения данной темы с человеком, который в этих вопросах разбирается немного лучше меня, который заявил, что данные мысли появились у него после общения с людьми, работающими непосредственно в структуре российских брокеров и обладают более полной информацией по этому вопросу. Мое мнение на этот счет в данный момент почти полностью совпадает с мнением автора на основании того, что я сам постоянно наблюдаю на графике и в стакане ФРТС. Я не являюсь первоисточником данной информации и прошу рассматривать ее как ПРЕДПОЛОЖЕНИЕ.

- Все о чем далее пойдет речь, учитывая название страны, в которой мы все проживаем и работаем, допускаю имеющим место быть в действительности, и не настаиваю на достоверности данной информации.

- Мои личные наблюдения: цену на ФРТС крупные трейдеры могут двигать, куда им угодно в достаточно широком диапазоне (700-2000 п); постоянно рисуются левые объемы на графике (переливы объемов, когда при средней величине объема на одной минуте в размере около 1000 к вдруг появляется свеча размером 5000-7000 к путем тупого перелива – ставят крупную заявку и тут же ее съедают заявкой аналогичного объема, чтобы создать видимость объемного движения), постоянно в стакане появляются весьма крупные заявки объемом 400-700 к, которые сжираются более мелкими с другого счета, создавая эффект «проторговки уровня», если отсутствует глобальная активность нам рисуют четкие треугольники и флаги с железобетонным удержанием границ этих фигур, постоянно вбрасывают крупные заявки объемом 1000-2500 к, чтобы на обратном движении цены заставить сожрать свой разбитый на 3-5 уровней цены встречный объем в размере 100-250 к… и еще дофига аналогичных моментов… все это чистой воды манипуляции, направленные только на – то чтобы скрыть реальное направление будущего движения, которое инициируется манипулятором. Таким образом, мое мнение на этот счет такое: можно ли доверять данным по объему и ОИ – нет, можно ли доверять данным индикаторов на основе объема и ОИ – нет. С помощью постоянных переливов нас заставляют верить как раз в обратное от будущего реального движении цены. Большинство моих личных наблюдений были подтверждены алгоритмическими исследованиями.

- Предположение моего оппонента по дискуссии: многие постоянно сталкиваются с ситуацией, когда цена идет против позиции трейдера и почти сразу как срабатывает заранее выставленный стоп, на движении цены обычно против движения запада, в последующем цена разворачивается и идет «куда надо». По его предположению это не сложно проворачивать с точки зрения технической реализации данного процесса…. Кому это выгодно? Как известно сама биржа основной доход имеет от комиссии за транзакции, которые четко фиксированы и даже можно примерно прикинуть уровень «прихода» денежных средств по этой статье… капитальные затраты можно разделить на затраты инфраструктуры (аренда помещений, зарплата немногочисленных сотрудников (количество которых несомненно на несколько порядков меньше суммарного количества сотрудников всех крупнейших брокеров), затраты на техническое обеспечение торгов, маркетинг и выплаты маркетмейкерам, налоги с доходов)… таким образом, биржа является весьма выгодным и успешно-стабильно-доходным предприятием, у которого все чисто, бело и прозрачно. А вот что касается брокеров уверенности нет… поддержание инфраструктуры любого брокера с многочисленными офисами, с огромным штатом сотрудников, огромными затратами на маркетинг и.т.д. является гораздо более затратным предприятием нежели биржа… а какие у брокера доходы? Судя по тарифам брокеров они имея более глобальные затраты нежели биржа довольствуются комиссией обычно меньшей чем биржа, и если биржа зарабатывает на всех клиентах, то брокер получает доход только со своих клиентов. Так что же позволяет брокерам успешно функционировать и получать доход?

- Как известно (немного отвлечемся и вспомним, как работают форексные кухни…. Недавно был пост про МТ… с его серверной частью, которая позволяет проводить немыслимые манипуляции, как с котировками, так и с транзакциями) в большинстве популярных торговых терминалов стоп заявки хранятся на сервере брокера, а значит брокеру известны уровни сосредоточения клиентских стопов (как часто Вы слышали со стороны представителей брокера о необходимости выставления стопов именно в формате размещения их на сервере брокера, с целью избежать рисков потери связи???). Так же брокер обладает информацией по остатку свободных денежных средств и направлению отрытых позиций… а теперь главный вопрос…. Учитывая, что мы живем в известной стране… учитывая, что у брокеров есть возможность технической реализации любой выгодной ему манипуляции (написать алгоритм, который будет оценивать соотношение затрат-прибыли от реализации похода за стопами или манипулятивного направленного движения цены против клиентских позиций не составляет никакого труда) … можно ли справедливо предположить, что имея такие шикарные возможности по отъему денег у мелких спекулянтов они этим не пользуются? Многие постоянно разоблачают форекс кухни… но я не видел еще ни одного предположения о возможных манипуляциях со стороны брокеров… а тут речь о гораздо больших возможных доходах, да еще и под полным прикрытием легальности этого действия и громких имен...

ОПЦИОНЫ: проблема российского рынка опционов и пути её решения.

- 31 октября 2011, 19:36

- |

- Александр Шадрин

Всегда выбирайте самый трудный путь — там вы не встретите конкурентов.

Шарль де Голль

Давно я не писал про опционы. Хотя мой ник option-systems ))) Необходимо исправить этот пробел. И даже больше, напишу серию статей про опционы. Зачем? Об этом ниже...

На данный момент самая главная проблема российского рынка опционов — низкая ЛИКВИДНОСТЬ опционов. Реально более-менее торгуются текущие квартальные опционы на фьючерс на индекс РТС в пределах 3-4 страйков (+-20000 пунктов) от текущей цены. Месячные опционы «оживают» за 2-3 недели до своей экспирации и так же в центральных страйках. Вот в принципе, и весь рынок опционов России. Есть конечно, опционы на фьючерсы Газпрома, Сбербанка, ЛУКойла и пр., но там ликвидность совсем плохая.

Первой из причин почему люди не хотят использовать опционы является низкая ликвидность, и получается замкнутый круг: нет ликвидности — нет новых участников — нет ликвидности. Конечно, кто-то возразит есть ММ, выставляй заявку чуть хуже теоретической цены — и обязательно исполнят. Но во-первых, ММ бывает держат такой грабительский спред, что ни в какие ворота не лезет, и во-вторых, я использую стратегии, которые состоят из связки опционов, в которые нужно войти сразу, так как если долго будешь входить в комбинацию и при этом рынок может довольно сильно измениться. И тогда одной «ногой» войдешь, а другой нет и получишь не то что хотел (вместо дельта-нейтральной позиции получишь агрессивно-направленную позицию и против рынка). Получается в теории одно, а на практике другое. Конечно, и с такой ликвидностью можно работать, но хотелось бы, чтобы ситуация улучшалась.

( Читать дальше )

Шарль де Голль

Давно я не писал про опционы. Хотя мой ник option-systems ))) Необходимо исправить этот пробел. И даже больше, напишу серию статей про опционы. Зачем? Об этом ниже...

На данный момент самая главная проблема российского рынка опционов — низкая ЛИКВИДНОСТЬ опционов. Реально более-менее торгуются текущие квартальные опционы на фьючерс на индекс РТС в пределах 3-4 страйков (+-20000 пунктов) от текущей цены. Месячные опционы «оживают» за 2-3 недели до своей экспирации и так же в центральных страйках. Вот в принципе, и весь рынок опционов России. Есть конечно, опционы на фьючерсы Газпрома, Сбербанка, ЛУКойла и пр., но там ликвидность совсем плохая.

Первой из причин почему люди не хотят использовать опционы является низкая ликвидность, и получается замкнутый круг: нет ликвидности — нет новых участников — нет ликвидности. Конечно, кто-то возразит есть ММ, выставляй заявку чуть хуже теоретической цены — и обязательно исполнят. Но во-первых, ММ бывает держат такой грабительский спред, что ни в какие ворота не лезет, и во-вторых, я использую стратегии, которые состоят из связки опционов, в которые нужно войти сразу, так как если долго будешь входить в комбинацию и при этом рынок может довольно сильно измениться. И тогда одной «ногой» войдешь, а другой нет и получишь не то что хотел (вместо дельта-нейтральной позиции получишь агрессивно-направленную позицию и против рынка). Получается в теории одно, а на практике другое. Конечно, и с такой ликвидностью можно работать, но хотелось бы, чтобы ситуация улучшалась.

( Читать дальше )

Поиск рулит

- 16 сентября 2011, 01:43

- |

Здравствуйте уважаемые!

Как вы могли заметить, на смарт-лабе отсутствует функция поиска как таковая, что, учитывая объем информации на этом сайте, дезориентирует посетителей, не отслеживающих публикации ежедневно.

Будучи SEO-шником, спешу поделиться простым способом поиска по любому сайту, в т.ч. и этому.

пишите поисковый запрос в гугл в следующем формате:

[ваш запрос] site:smart-lab.ru

Например:

сила рейтинг site:smart-lab.ru

нормальную ссылу в вставить не могу, то ли силы не хватает, то ли рейтинга...

Как вы могли заметить, на смарт-лабе отсутствует функция поиска как таковая, что, учитывая объем информации на этом сайте, дезориентирует посетителей, не отслеживающих публикации ежедневно.

Будучи SEO-шником, спешу поделиться простым способом поиска по любому сайту, в т.ч. и этому.

пишите поисковый запрос в гугл в следующем формате:

[ваш запрос] site:smart-lab.ru

Например:

сила рейтинг site:smart-lab.ru

нормальную ссылу в вставить не могу, то ли силы не хватает, то ли рейтинга...

Котировки акций: где найти и как скачать?

- 21 апреля 2011, 10:24

- |

Каждый, кто понял, что ручная торговля начинает напрягать — задумывается об автоматизации торговли.

( Читать дальше )

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс