Информация

Блог им. EvgeniyPavlik

Дивидендный сезон стартовал! Какие акции еще не поздно купить прямо сейчас.

- 05 мая 2024, 08:17

- |

- Евгений

Продолжаю делиться своими инвестиционными идеями и результатами по инвестированию в российский фондовый рынок. Напомню, что я использую дивидендную стратегию уже более 4х лет.

Постараюсь в данной статье найти самые перспективные дивидендные акции для покупок прямо сейчас, которые могут дать как рост котировок, так и щедрые выплаты в ближайшее время.

Мой портфель

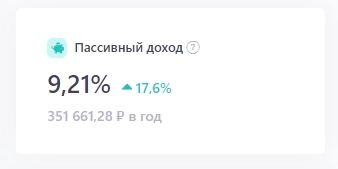

Для начала покажу как выглядит мой портфель

Общая стоимость портфеля более 3,8млн р. За все время он мне принес около 729 000р при среднегодовом росте в 17%.

Дивидендный сезон 2024

Российский фондовый рынок является самым высоко-дивидендным в мире!

По прогнозу, 2024г может принести инвесторам около 9.6% дивидендной доходности, что будет являться рекордом за всю история выплат нашего рынка акций.

В мае стартовал "Дивидендные сезон 2024"!

Именно с мая по июль происходит выплата около 70% всего объема годовых дивидендов и уже около двух десятков российских компаний заявили о дате и размере выплат.

В мае-июле следующие эмитенты закроют реестры (дивиденды уже рекомендованы\утверждены):

Как видите, есть немало интересных, двузначных доходностей - Северсталь, СБЕР, НЛМК, МТС.

Однако, в котировках акций этих эмитентов уже могут быть учтены дивиденды и их рост ограничен. Для меня интереснее выглядят бумаги компаний, по которым еще не было официальных объявлений о выплатах, но есть хорошие прогнозы по ним.

Следующие акции могут принести дивиденды инвесторам в мае-августе (это прогноз!):

Во что я буду инвестировать?

8 мая мне придут деньги (получу зарплату) и пришло время определиться, в какого эмитента я буду инвестировать.

По статистике наилучший период инвестирования в дивидендную акцию — это за1.5-2 месяца до закрытия реестра. Именно в этот период акции могут показать наибольший рост на дивидендных ожиданиях, а потом еще и выплатить дивиденды.

Исходя из этого подхода, для меня наиболее интересными сейчас выглядят акции Сургутнефтегаза, Магнита и Транснефти. Эти компании предлагают двузначные дивиденды, а до их объявления как раз около 2 месяцев и за это время котировки акций данных компаний могут вырасти.

Все три эмитента есть у меня в портфеле:

Но, наиболее привлекательными для меня на данный момент выглядят акции Транснефти.

Почему Транснефть?

При выборе акции для инвестирования я обязательно прогоняю её по трём «фильтрам»-котировки, финансовый отчет и дивидендная доходность. И если все три этих фактора оказываются позитивными, то я инвестирую в эмитента.

Котировки

Транснефть-это не акция роста. Бизнес компании зрелый, устоявшийся, поэтому каких то сильных трендов в котировках я не жду. Но, они не отстают от рынка, показав с начала года +10% роста, а за год +45% (обогнав индекс Мосбиржи).

С учетом хороших и стабильных дивидендов (двузначных), котировки выглядят неплохо и им есть куда расти-до исторического максимума ещё около 27% роста.

Финансовый отчет

Компания по последнему отчету показала рекордную выручку, а чистая прибыль выросла на 20%. Это говорит о том, что на фоне всех кризисов и санкций бизнес Транснефти стабилен. У компании хороший запас наличности, отрицательный чистый долг и хороший денежный поток:

Дивиденды

Дивиденды Транснефти можно назвать почти эталонными для нашего рынка-23 года стабильных выплат. Причем, нередко компания платила их выше среднерыночных значений!

Сейчас акции Транснефти платят 50% от чистой прибыли (госкомпания), но с учетом хороших финансовых показателей и низкого долга некоторые аналитики считают, что компания может увеличить коэффициент выплаты до 75%.

По текущему прогнозу Транснефть может заявить о дивидендах в 12-13%.

Заключение

Транснефть в феврале 2024 провела сплит своих акций и они стали более доступными для инвесторов. Но пока котировки не показывают сильного роста и возможно, объявление щедрых дивидендов, о которых компания может заявить уже в мае, станут триггером для роста бумаг Транснефти.

Сама компания сильная, имеет отличные финансовые показатели. Каких то больших расходов не предвидится, так как основные траты на инвестпрограмму завершены, что в теории позволяет Транснефти увеличить размер дивидендов.

По сути, акции Транснефти можно отнести к защитному активу с хорошей дивидендной доходностью и потенциалом роста котировок.

8 мая я инвестирую в Транснефть! Так же мне интересен Магнит, но его акции уже занимают достаточную долю в моем портфеле. Сургутнефтегаз мне не нравится из-за нестабильного размера выплат-компания периодами платит довольно щедро, а периодами просто копейки.

- МОЙ ТЕЛЕГРАМ КАНАЛ

Друзья, спасибо за внимание к моим статьям!

Жду ваших комментариев.

теги блога Евгений

- IMOEX

- IPO

- OZON

- SBMM

- X5

- автомобили

- акции

- аналитика

- банк санкт-петербург

- банки

- БПИФ УК Первая Сберегательный

- брокеры

- ВИМ Ликвидность

- вклады

- втб

- Выбор акциий

- Газпром

- Газпром нефть

- Газпромнефть

- ГМК Норникель

- голубые фишки

- деньги

- депозит

- Депозиты

- дивидендные акции

- дивидендный портфель

- дивиденды

- доход

- Заработок

- золото

- инвестидеи

- инвестиции

- инвестиции в акции

- Инвестиции в недвижимость

- индекс МБ

- инфляция

- итоги года

- итоги месяца

- квалифицированный инвестор

- ключевая ставка ЦБ РФ

- коррекция

- кризис

- Лукойл

- Магнит

- мать и дитя

- металлургический сектор

- ММК

- мой портфель акций

- Московская биржа

- накопительные счета

- недвижимость

- Нефть

- Нлмк

- Новатэк

- Облигации

- озон

- отчет

- офз

- пассивный доход

- Пермэнергосбыт

- план

- покупка

- покупка акций

- покупки

- полюс золото

- портфель

- портфель акций

- портфель инвестора

- прогноз

- прогноз по акциям

- разбор

- роснефть

- рост акций

- Ростелеком

- русагро

- рынок

- санкции

- сбер

- Сбербанк

- Сбербанк брокер

- Северсталь

- сезонность

- Совкомфлот

- состав портфеля

- сравнение

- стратегия

- сургутнефтегаз

- Татнефть

- транснефть

- трейдинг

- Финансовая независимость

- фонд ликвидности

- форекс

- Фосагро

- фьючерс mix

- ЦБ РФ

- Цели

- что купить

- экономика России

- Яндекс

Сбер хорошо, но у меня уже набрана норма, больше пока не беру. Лук отличная компания, но пока очень дорого, буду присматриваться после дивов. Для Татнети уже наверняка все в цене…

Насчёт дивдоходности вот только мне неопнтяно. На скринах приведённых вами указано, что за 23г всего навсего 6.2% дивдоходности было, а я находил данные что она гораздо выше, под 10%. Не понимаю почему разве данные? Считают одни по индексу, а другие по всему рынку что ли? А может относят к ценам закрытия года, другие к среднем по году. Как правильно считать эту дивдоходность непонятно.

Игорь, конкретно по моему портфелю сейчас вот така дивдоходность прогнозируется на 2024г.

Сравню потом в конце года с индексмо Мосбиржи.