SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости рынков |Более реалистичным сценарием в акциях НЛМК выглядит снижение в район отметок 150-152 - Финам

- 21 августа 2020, 18:41

- |

Группа НЛМК — вертикально интегрированная компания, которая является одной из крупнейших производителей высококачественной стальной продукции. НЛМК обладает современным производством, собственными источниками сырья и энергии, благодаря чему является наиболее эффективным производителем стали. Производственные активы группы расположены в России, США и странах Европейского союза: Бельгии, Дании, Италии и Франции. Добыча сырья и производство стали сосредоточены в низкозатратных регионах, а изготовление готовой продукции осуществляется в непосредственной близости от основных потребителей, что выгодно отличает НЛМК от его ближайших конкурентов. На долю российских предприятий НЛМК приходится более 20% выпуска стальной продукции в РФ.

В прошлом году компания приняла новую стратегию развития, согласно которой НЛМК делает ставку на рост эффективности, а также на увеличение выпуска продукции на 1 млн тонн с 2022 г. Произведенный объем стали будет реализован в виде премиальных и нишевых продуктов и что немаловажно на 100% будет обеспечен собственным железорудным сырьем Стойленского ГОКа. Основным владельцем ПАО «НЛМК» является Владимир Лисин, которому через Fletcher Group Holdings Limited принадлежит 81,4% акций. Оставшиеся 18,6% находятся в свободном обращении. Акции НЛМК обращаются на Московской бирже, глобальные депозитарные расписки — на LSE.

( Читать дальше )

В прошлом году компания приняла новую стратегию развития, согласно которой НЛМК делает ставку на рост эффективности, а также на увеличение выпуска продукции на 1 млн тонн с 2022 г. Произведенный объем стали будет реализован в виде премиальных и нишевых продуктов и что немаловажно на 100% будет обеспечен собственным железорудным сырьем Стойленского ГОКа. Основным владельцем ПАО «НЛМК» является Владимир Лисин, которому через Fletcher Group Holdings Limited принадлежит 81,4% акций. Оставшиеся 18,6% находятся в свободном обращении. Акции НЛМК обращаются на Московской бирже, глобальные депозитарные расписки — на LSE.

( Читать дальше )

- комментировать

- Комментарии ( 0 )

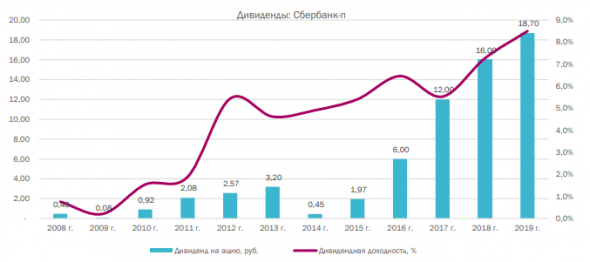

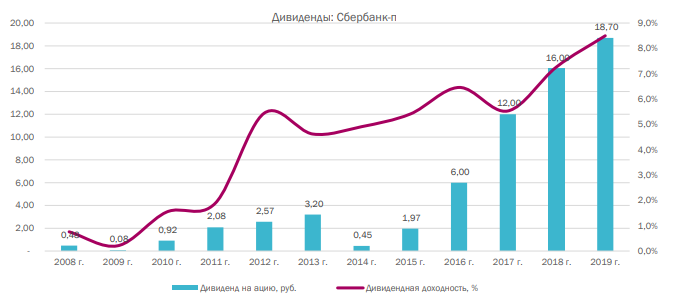

Новости рынков |Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер

- 21 августа 2020, 17:32

- |

Сбербанк — российский государственный финансовый конгломерат, крупнейший транснациональный и универсальный банк Российской Федерации.

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />

Наблюдательный совет Сбербанка сегодня принял единогласное решение рекомендовать дивиденды за 2019 г. в размере 50% от чистой прибыли по МСФО.

( Читать дальше )

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />

дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" title="Сбербанк: дивиденды 50% от чистой прибыли по МСФО - КИТ Финанс Брокер" />Наблюдательный совет Сбербанка сегодня принял единогласное решение рекомендовать дивиденды за 2019 г. в размере 50% от чистой прибыли по МСФО.

( Читать дальше )

Новости рынков |МосБиржа продолжит наращивать прибыль - Фридом Финанс

- 21 августа 2020, 16:54

- |

Финансовые результаты Мосбиржи за второй квартал оказались лучше общерыночных прогнозов. Комиссионный доход компании повысился на 21,8%, чистая прибыль увеличилась на 15,3%, до 6,8 млрд руб. Рост операционных расходов остался на плановом уровне 6,8%, но биржа повысила прогноз темпа увеличения этого показателя до 7-8,5% г/г по итогам года.

На основе вышедшей отчетности мы увеличили прогноз выручки и чистой прибыли Мосбиржи на текущий год, однако ожидаемые нами результаты не выходят за пределы показателей 2009-2011-го и 2014-2016 годов. За эти периоды выручка повышалась на 26% и 23% г/г, чистая рентабельность была на уровне 43% и 57% соответственно.

( Читать дальше )

На основе вышедшей отчетности мы увеличили прогноз выручки и чистой прибыли Мосбиржи на текущий год, однако ожидаемые нами результаты не выходят за пределы показателей 2009-2011-го и 2014-2016 годов. За эти периоды выручка повышалась на 26% и 23% г/г, чистая рентабельность была на уровне 43% и 57% соответственно.

С учетом сезонности и постепенного восстановления мировой и российской экономики после коронакризиса мы рассчитываем, что в по итогам 2020 года чистая прибыль Мосбиржи увеличится до 27,78 млрд руб. Драйвером роста выручки биржи станут и активизация валютных операций под влиянием кризисных явлений первой половины года, и возможное повышение спроса на риск в результате мер стимулирования спроса, в том числе тех, которые принимаются мировым сообществом производителей и потребителей сырья для поддержки нефтяного рынка.Осин Александр

( Читать дальше )

Новости рынков |Pfizer метит в лидеры рынка по борьбе с COVID-19 - Фридом Финанс

- 21 августа 2020, 16:20

- |

Вторая вакцина против COVID-19 от Pfizer оказалась даже лучше, чем первая. Компания предварительно сообщила о том, что препарат B2 показал не менее высокий иммунный ответ, чем первый кандидат, и при этом существенно более низкую статистику побочных эффектов: рост температуры у пациентов наблюдался в 17% случаев против 50%, зафиксированных у B1. Подтверждающие данные будут представлены до октября, и надзорные органы США и Германии смогут их должным образом проверить.

Эта новость не меняет принципиальным образом список лидеров в разработке вакцин, но повышает шансы Pfizer и их партнеров из немецкой BioNTech занять более высокую долю рынка. Сейчас они со своими двумя препаратами находятся на третьей, финальной стадии исследований. Действие B1 и B2 будет проверено на широкой выборке из 30 тысяч пациентов в США и Германии. На схожей стадии находится компания Moderna со своей вакциной, созданной по схожей технологии (на базе РНК-связей). Следующий из наиболее близких к ним конкурентов это Johnson & Johnson, которая только планирует приступить к третьему (массовому) тесту на людях в сентябре.

( Читать дальше )

Эта новость не меняет принципиальным образом список лидеров в разработке вакцин, но повышает шансы Pfizer и их партнеров из немецкой BioNTech занять более высокую долю рынка. Сейчас они со своими двумя препаратами находятся на третьей, финальной стадии исследований. Действие B1 и B2 будет проверено на широкой выборке из 30 тысяч пациентов в США и Германии. На схожей стадии находится компания Moderna со своей вакциной, созданной по схожей технологии (на базе РНК-связей). Следующий из наиболее близких к ним конкурентов это Johnson & Johnson, которая только планирует приступить к третьему (массовому) тесту на людях в сентябре.

( Читать дальше )

Новости рынков |Существенного интереса к бумагам ВТБ со стороны инвесторов не ожидается - Альфа-Банк

- 21 августа 2020, 15:37

- |

Совокупный размер дивидендных выплат по обыкновенным и привилегированным акциям в целом соответствует ранее объявленному прогнозу банка и нашим ожиданиям, будучи эквивалентным 10% чистой прибыли и соответствуя политике равных доходностей по всем типам акций. Это предусматривает дивидендную доходность на уровне всего 2,1%.

Таким образом, мы считаем новость НЕЙТРАЛЬНОЙ для акций банка, и она, на наш взгляд, уже отражена в котировках при коэффициенте 0,47x P/TBV 2020П (который предусматривает дисконт 33% к среднему показателю за последние два года).

«Альфа_Банк»

Таким образом, мы считаем новость НЕЙТРАЛЬНОЙ для акций банка, и она, на наш взгляд, уже отражена в котировках при коэффициенте 0,47x P/TBV 2020П (который предусматривает дисконт 33% к среднему показателю за последние два года).

Тем не менее, мы не ожидаем, существенного интереса к этой бумаге со стороны инвесторов в краткосрочной перспективе, так как 1) надежды рынка на высокие дивиденды банка не оправдываются, 2) в ближайшие месяцы следует ожидать высоких отчислений в резервы и возможного обесценения непрофильных активов, тогда как 3) конъюнктура низких процентных ставок будет сдерживать потенциал роста прибыли ВТБ в среднесрочной перспективе.Кипнис Евгений

«Альфа_Банк»

Новости рынков |С низкой дивидендной доходностью акциям ВТБ будет сложно рассчитывать на рост в соответствии с рынком - Риком-Траст

- 21 августа 2020, 15:30

- |

Накануне основным событием дня на рынках стали новости от банка ВТБ в отношении размера дивидендов по итогам 2019-го года. Напомним, что в связи с пандемией и ростом количества просрочек и неплатежей по кредитам со стороны ряда заемщиков банка ВТБ был вынужден нарастить резервы под такие ссуды, что повлияло на динамику чистой прибыли банка.

Итак, накануне наблюдательный совет ВТБ рекомендовал выплату дивидендов в размере 10% от чистой прибыли банка за прошлый год вместо 50%, которые планировалось заплатить изначально. 10% от прибыли составляют 20,12 млрд. рублей.

Банк планировал выплатить в этом году дивиденды в размере 50% от чистой прибыли по МСФО за 2019 год в размере 100,5 млрд. рублей, но из-за влиянии пандемии в начале августа ВТБ скорректировал планы, снизив ожидаемую долю от прибыли для дивидендов до 10%. В результате дивидендная доходность на акции госбанка составит 1,9% против планировавшихся почти 10%.

Дивиденды будут распределены на все три типа акций — обыкновенные акции, префы первого типа и префы второго типа. Держатели обычных акций получат 10 млрд. рублей, префы первого типа — 6 млрд. рублей, префы второго типа — 4 млрд. рублей.

( Читать дальше )

Итак, накануне наблюдательный совет ВТБ рекомендовал выплату дивидендов в размере 10% от чистой прибыли банка за прошлый год вместо 50%, которые планировалось заплатить изначально. 10% от прибыли составляют 20,12 млрд. рублей.

Банк планировал выплатить в этом году дивиденды в размере 50% от чистой прибыли по МСФО за 2019 год в размере 100,5 млрд. рублей, но из-за влиянии пандемии в начале августа ВТБ скорректировал планы, снизив ожидаемую долю от прибыли для дивидендов до 10%. В результате дивидендная доходность на акции госбанка составит 1,9% против планировавшихся почти 10%.

Дивиденды будут распределены на все три типа акций — обыкновенные акции, префы первого типа и префы второго типа. Держатели обычных акций получат 10 млрд. рублей, префы первого типа — 6 млрд. рублей, префы второго типа — 4 млрд. рублей.

( Читать дальше )

Новости рынков |Результаты Газпром нефти за второй квартал положительные, акции интересны к покупке - Промсвязьбанк

- 21 августа 2020, 12:17

- |

Газпром нефть после убытков I кв. получила прибыль по МСФО во II кв. в 22 млрд руб. — почти вровень с прогнозом

Газпром нефть после убытка в 13,8 млрд руб. в первом квартале 2020 года получила прибыль по МСФО во втором квартале в 22 млрд руб., говорится в сообщении компании. Прибыль Газпром нефти по МСФО за первое полугодие — 8,232 млрд руб. против 251 млрд руб. годом ранее.

Газпром нефть после убытка в 13,8 млрд руб. в первом квартале 2020 года получила прибыль по МСФО во втором квартале в 22 млрд руб., говорится в сообщении компании. Прибыль Газпром нефти по МСФО за первое полугодие — 8,232 млрд руб. против 251 млрд руб. годом ранее.

Несмотря на сложную ценовую конъюнктуру 1-го полугодия на рынке нефти, Газпром нефть смогла выйти в плюс. Операционные расходы удалось сократить по некоторым статьям, что обусловило удержание в плюсе операционной прибыли, а заработок во 2 кв. на курсовых разницах дал возможность компании показать чистую прибыль. Но денежный поток не удержался на положительной территории, на него повлиял рост капитальных затрат. Долговая нагрузка компании подросла, но осталась на приемлемом уровне – 1,2х. Газпром нефть планирует выплачивать акционерам дивиденды, но вероятно не по итогам 6 мес., а 9 мес., плюс возможно будет проведена корректировка прибыли на неденежные статьи. Мы положительно оцениваем результаты Газпром нефти и рекомендуем ее акции к покупке с таргетом в 394 руб./акцию (+23% от цены закрытия).Промсвязьбанк

Новости рынков |Снижение свободного денежного потока Газпром нефти стало неприятным сюрпризом - Атон

- 21 августа 2020, 11:54

- |

Газпром нефть опубликовала результаты за 2К20 и провела телеконференцию

Выручку (398.3 млрд руб., -23% кв/кв) потянули вниз упавшие цены на нефть, а также сокращение добычи углеводородов (совокупная добыча углеводородов, включая долю в СП, снизилась на 4% кв/кв) и объемов переработки (-10% кв/кв). EBITDA (62.2 млрд руб.) упала на 14% кв/кв, хотя и была поддержана снизившимися (-22% кв/кв) операционными расходами. Рентабельность EBITDA укрепилась на 155 бп кв/кв до 15.6%. Газпром нефть отчиталась о чистой прибыли в размере 22 млрд руб., которую поддержала прибыль от курсовых разниц в 20.5 млрд руб. FCF ушел в минус до -77 млрд руб., а денежный поток от операционной деятельности рухнул на 71% кв/кв до 38.7 млрд руб., тогда как капзатраты группы выросли на 3.5% кв/кв до 116 млрд руб. Чистый долг Газпром нефти вырос на 11% кв/кв до 598.8 млрд руб., а соотношение «чистый долг/EBITDA» подскочило до 1.4x.

Выручку (398.3 млрд руб., -23% кв/кв) потянули вниз упавшие цены на нефть, а также сокращение добычи углеводородов (совокупная добыча углеводородов, включая долю в СП, снизилась на 4% кв/кв) и объемов переработки (-10% кв/кв). EBITDA (62.2 млрд руб.) упала на 14% кв/кв, хотя и была поддержана снизившимися (-22% кв/кв) операционными расходами. Рентабельность EBITDA укрепилась на 155 бп кв/кв до 15.6%. Газпром нефть отчиталась о чистой прибыли в размере 22 млрд руб., которую поддержала прибыль от курсовых разниц в 20.5 млрд руб. FCF ушел в минус до -77 млрд руб., а денежный поток от операционной деятельности рухнул на 71% кв/кв до 38.7 млрд руб., тогда как капзатраты группы выросли на 3.5% кв/кв до 116 млрд руб. Чистый долг Газпром нефти вырос на 11% кв/кв до 598.8 млрд руб., а соотношение «чистый долг/EBITDA» подскочило до 1.4x.

Мы считаем результаты за 2К20 умеренно негативными, поскольку существенное снижение FCF стало неприятным сюрпризом. В то же время группа подтвердила ранее озвученный прогноз по сокращению инвестиций более чем на 20% от изначально планируемых на 2020 капзатрат (в объеме около 450 млрд руб.) и ожидает, что в целом по итогам 2020 FCF будет положительным. Также компания подтвердила планы скорректировать размер дивидендов на неденежные статьи (обесценение), однако, поскольку дивидендная база за 1П20 сравнительно низкая (по оценкам АТОНа, размер дивидендов составил бы 2.5 руб. на акцию), Газпром нефть рассматривает возможность выплаты промежуточных дивидендов по результатам 9М20.Атон

Новости рынков |Выплата дивидендов Global Ports может возобновиться по итогам 2022 года - Газпромбанк

- 20 августа 2020, 20:56

- |

Global Ports опубликовала результаты по МСФО за 1П20, которые показали снижение как консолидированной сопоставимой выручки (-8% г/г), так и EBITDA (-10% г/г). Несмотря на сокращение, EBITDA за 1П20 немного превзошла как наши прогнозы (на 4%), так и ожидания рынка (на 2%). Компания сократила долговую нагрузку: ее коэффициент «чистый долг/12М EBITDA» равен 3,1x и, на наш взгляд, может достигнуть целевого уровня в ~2x к концу 2022 г. Мы повышаем среднесрочные прогнозы по EBITDA, что обуславливает изменение нашей целевой цены с 4,0 до 4,3 долл. за ГДР. Мы сохраняем рейтинг «лучше рынка», присвоенный компании в нашем обзоре от 17 августа «Global Ports: на пути к снижению долга и возобновлению выплаты дивидендов (начало покрытия)». Наш оптимизм основан на ожидании того, что выражающаяся двузначной цифрой доходность СДП должна вылиться в солидную дивидендную доходность, начиная с дивидендов за 2022 финансовый год (подлежат выплате в 2023 г.).

EBITDA в 1П20 снизилась менее существенно, чем ожидалось. Global Ports опубликовала результаты по МСФО за 1П20, которые показали снижение как консолидированной сопоставимой выручки (-8% г/г), так и EBITDA (-10% г/г) на фоне умеренного (-3% г/г) сокращения выручки от услуг перевалки контейнеров вкупе со значительным (-22% г/г) снижением выручки от услуг по перевалке других грузов. При этом EBITDA превысила наши ожидания на 4%, а консенсус-прогноз – на 2%.

( Читать дальше )

EBITDA в 1П20 снизилась менее существенно, чем ожидалось. Global Ports опубликовала результаты по МСФО за 1П20, которые показали снижение как консолидированной сопоставимой выручки (-8% г/г), так и EBITDA (-10% г/г) на фоне умеренного (-3% г/г) сокращения выручки от услуг перевалки контейнеров вкупе со значительным (-22% г/г) снижением выручки от услуг по перевалке других грузов. При этом EBITDA превысила наши ожидания на 4%, а консенсус-прогноз – на 2%.

( Читать дальше )

Новости рынков |Предполагаемая дивидендная доходность Черкизово составит 2,6% - Промсвязьбанк

- 20 августа 2020, 20:41

- |

Черкизово может выплатить 48,79 руб. на акцию по итогам полугодия

Совет директоров ПАО «Группа Черкизово» рекомендовал акционерам утвердить дивиденды по итогам первого полугодия в размере 48,79 рубля на акцию, сообщила компания. Уставный капитал «Черкизово» разделен на 43 млн 963,773 тыс. акций. Таким образом, общие выплаты могут составить 2,145 млрд рублей. Внеочередное собрание акционеров, в повестку дня которого включен вопрос о дивидендах, пройдет 24 сентября. В нем смогут принять участие акционеры, зарегистрированные в реестре по данным на 30 августа. Предполагаемая дата закрытия реестра акционеров для получения дивидендов — 5 октября.

Совет директоров ПАО «Группа Черкизово» рекомендовал акционерам утвердить дивиденды по итогам первого полугодия в размере 48,79 рубля на акцию, сообщила компания. Уставный капитал «Черкизово» разделен на 43 млн 963,773 тыс. акций. Таким образом, общие выплаты могут составить 2,145 млрд рублей. Внеочередное собрание акционеров, в повестку дня которого включен вопрос о дивидендах, пройдет 24 сентября. В нем смогут принять участие акционеры, зарегистрированные в реестре по данным на 30 августа. Предполагаемая дата закрытия реестра акционеров для получения дивидендов — 5 октября.

Озвученные дивиденды компании сопоставимы с дивидендами, выплаченными за 1 полугодие 2019 г. – 48,8 руб./акцию. Доходность предполагается небольшой – 2,6%, но положительный момент заключается в том, что Черкизово стабильно делится прибылью с акционерами дважды в год с 2014 года. Поэтому данная опция – приятный бонус тем, кто держит в портфеле бумаги компании.Промсвязьбанк

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс