SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналvix

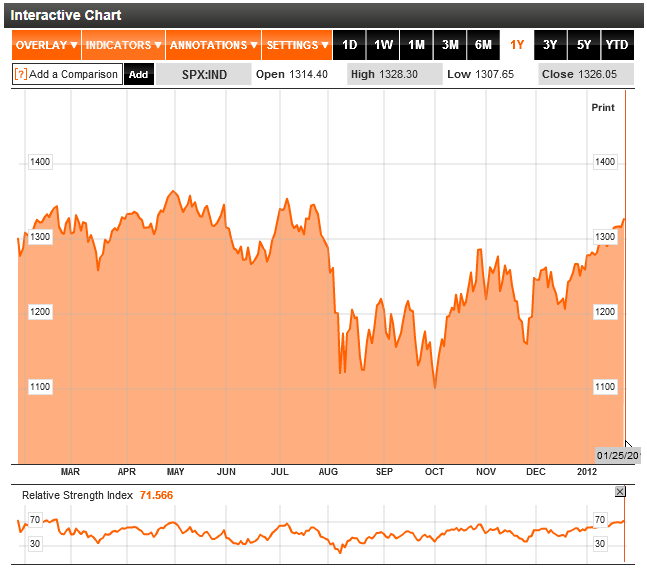

SPX технический анализ 28 марта

- 28 марта 2012, 21:59

- |

Опережающие индикаторы — слив рынков BRIC.

Сливают весь риск, комоды, сырьевые валюты.

Пока S&P завис на поддержке, остается ещё вероятность похода на 1440-1460.

Хорошая инвестиция сейчас — осторожная покупка VXX, backratio спредов, covered call на VXX.

В случае падения рынка, VXX уйдет вверх ракетой.

Впрочем про VXX завтра.

Сливают весь риск, комоды, сырьевые валюты.

Пока S&P завис на поддержке, остается ещё вероятность похода на 1440-1460.

Хорошая инвестиция сейчас — осторожная покупка VXX, backratio спредов, covered call на VXX.

В случае падения рынка, VXX уйдет вверх ракетой.

Впрочем про VXX завтра.

- комментировать

- 22 | ★1

- Комментарии ( 3 )

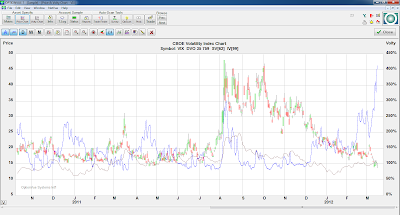

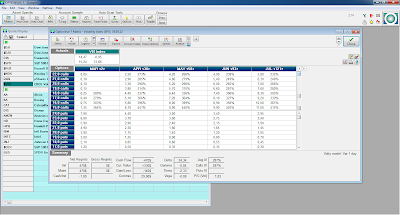

Рост волатильности в call опционах на VIX

- 19 марта 2012, 10:19

- |

Посмотрел сегодня на волатильность опционов на VIX и ужаснулся.

VIX падает, но по возросшей волатильности видно, что люди активно хеджируются от падения рынка call опционами на VIX.

График VIX и подразумеваемой волатильности из OptionVue

Матрица опционов на VIX из OptionVue

Надо подумать как продать волатильность в VIX.

Читать далее

VIX падает, но по возросшей волатильности видно, что люди активно хеджируются от падения рынка call опционами на VIX.

График VIX и подразумеваемой волатильности из OptionVue

Матрица опционов на VIX из OptionVue

Надо подумать как продать волатильность в VIX.

Читать далее

Время для покупки волатильности

- 14 марта 2012, 17:59

- |

Индекс волатильности VIX биржи CBOE находится на исторических минимумах.

Это повод для покупки дебетовых конструкций, таких как календарные спреды, диагональные спреды и т.п.

S&P всё таки добрался до 1400 пунктов. Но предыдущая неделя нарисовала красивый зеленый молоток. По технике просится коррекция в район 1280-1300 пунктов.

Счет нагружен календарями на SPX, OEX и вертикальными спредами на VIX. Но при выходе S&P 500 за пределы 1400 пунктов придется попами побояться.

Надеюсь хотя бы на откат до 1360 и роста VIX до 18-20 пунктов.

Картинки стырены у Chris Tyler www.optionetics.com

А вот и причина для коррекции после роста: VIX vs SP500 - весёлые картинки от BLoomberg TV US

- 13 марта 2012, 23:55

- |

Они тоже агитируют за коррекцию (НЕсурковская пропаганда):

Здесь должна была быть весёлая картинка с участием Адама Джонсона соведущего Street SMART, но она тупо не загрузилась с 6-ой попытки :)))

Что само по себе тоже весело :)))

Здесь должна была быть весёлая картинка с участием Адама Джонсона соведущего Street SMART, но она тупо не загрузилась с 6-ой попытки :)))

Что само по себе тоже весело :)))

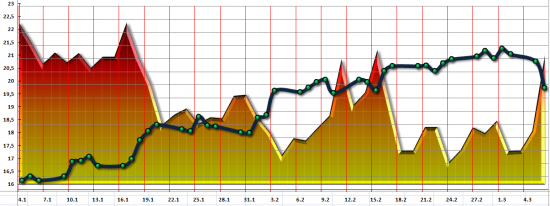

VIX и SPY с начала года

- 07 марта 2012, 15:48

- |

VIX (индекс расчётной волатильности SP-500) и SPY с начала 2012 года. SPY-тёмно синяя линия. VIX-жёлто-красная область.(строил в Excel)

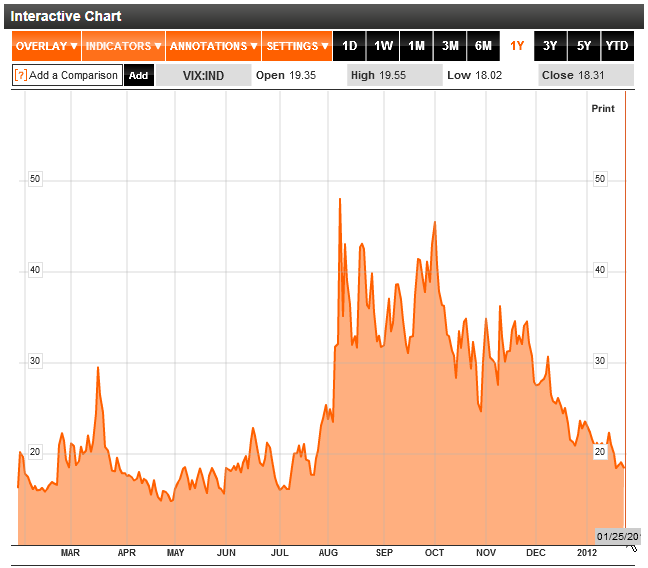

VIX сегодня опустился до минимального значения (16.67) более чем за 6 месяцев

- 24 февраля 2012, 18:15

- |

Обзор на 20.2.12

- 20 февраля 2012, 23:16

- |

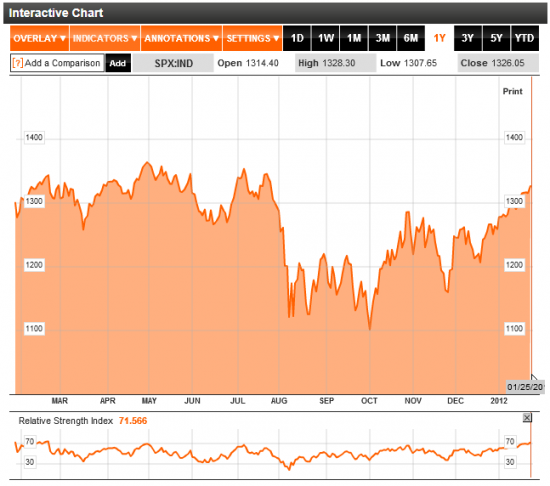

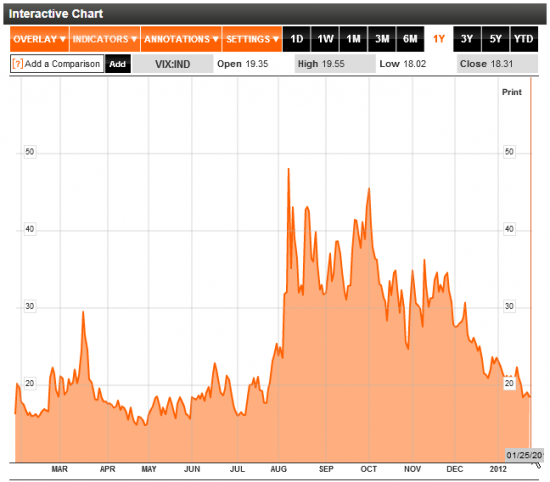

Захотелось выложить Вам и для себя обзорчик по текущей ситуации.

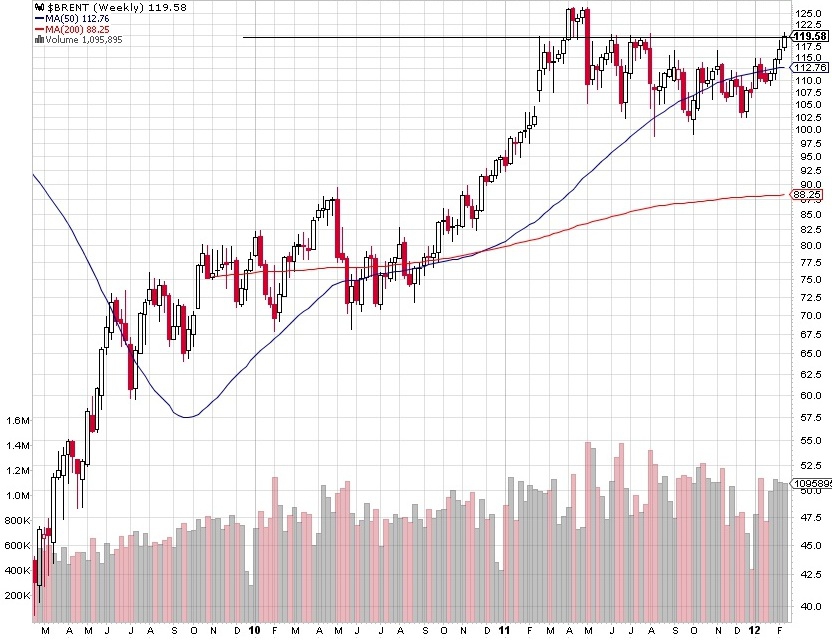

Решил начать с нефти, она подошла к достаточно крепкому уровню, цену ей набивает США и Европа со своими санкциями. Иран 4-ый мировой экспортер нефти в мире, и к чему приведут эти наезды на них США знала, так что мне пока не понятно для чего это все.

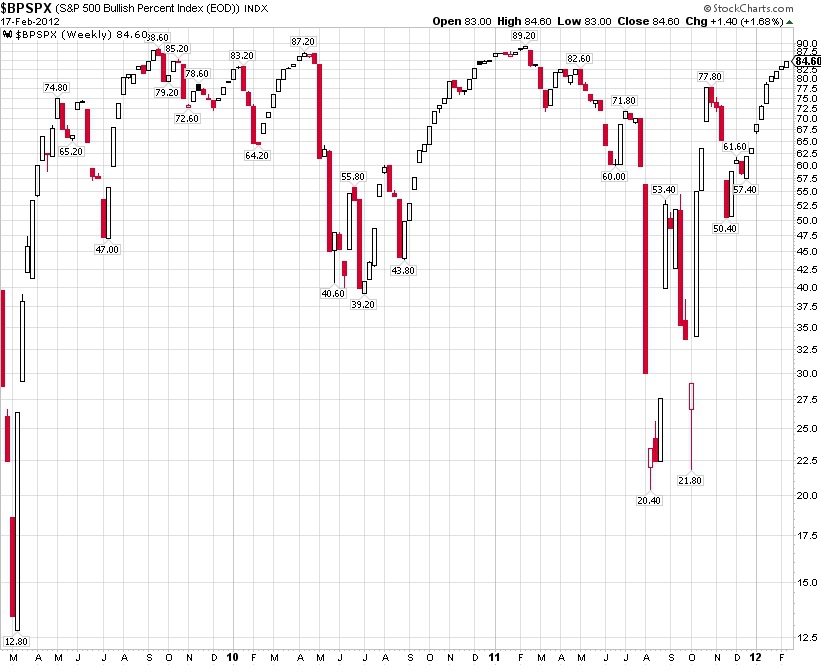

Второе это бычьи настроения в америке, они достатчно высокие примерно с этих уровней можно косить лонги, за этот небольшой период накопилось достаточно мяса которое будет по привычке покупать откаты. Люди забыли, что рынок придуман, чтобы обманывать людей, а не давать зарабатывать.

Третье хотел показать индекс доллара, как бы в восходящем канале.

Далее VIX вошел в зону и которой возможно ждать повышения волатильности.

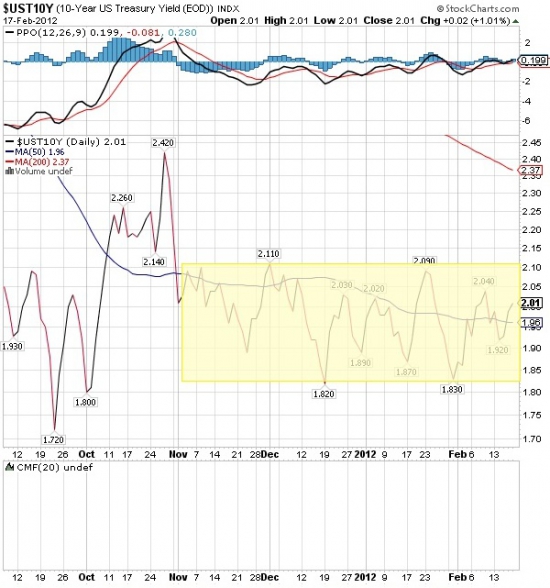

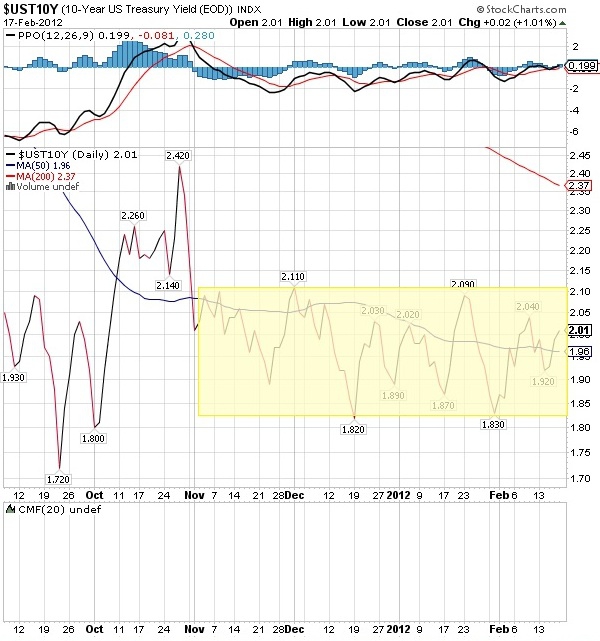

Доходнсть по 10-и леткам в дипазоне, но если смотреть на график цены, то они кажутся перекупленными, так что с трежерей могут еще деньги прийти.

Решил начать с нефти, она подошла к достаточно крепкому уровню, цену ей набивает США и Европа со своими санкциями. Иран 4-ый мировой экспортер нефти в мире, и к чему приведут эти наезды на них США знала, так что мне пока не понятно для чего это все.

Второе это бычьи настроения в америке, они достатчно высокие примерно с этих уровней можно косить лонги, за этот небольшой период накопилось достаточно мяса которое будет по привычке покупать откаты. Люди забыли, что рынок придуман, чтобы обманывать людей, а не давать зарабатывать.

Третье хотел показать индекс доллара, как бы в восходящем канале.

Далее VIX вошел в зону и которой возможно ждать повышения волатильности.

Доходнсть по 10-и леткам в дипазоне, но если смотреть на график цены, то они кажутся перекупленными, так что с трежерей могут еще деньги прийти.

Лонг по волатильности VIX

- 09 февраля 2012, 13:56

- |

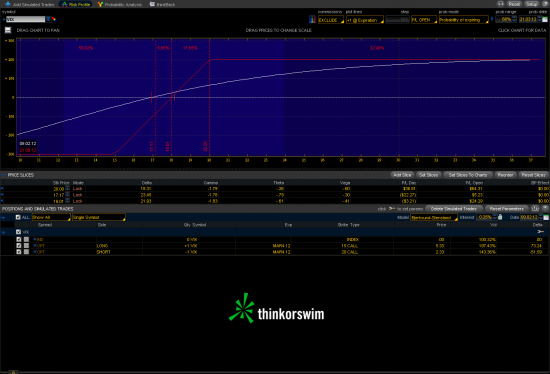

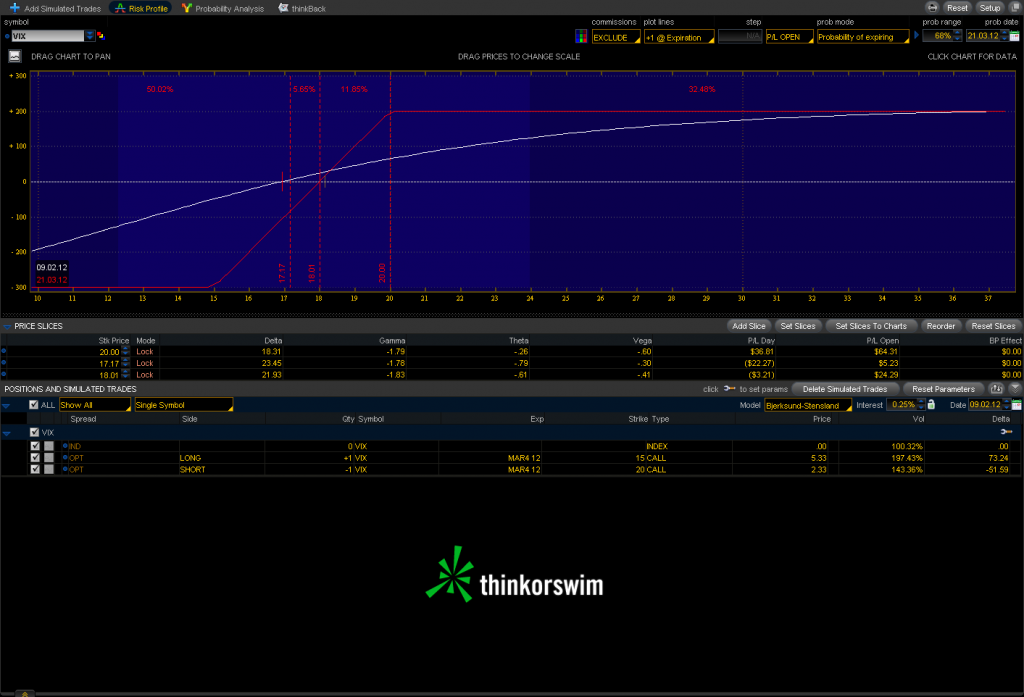

Ожидаю выхода VIX из треугольника вверх.

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

Волатильность низкая, для текущего момента Иран, Португалия, Греция и т.п.

7.02.2011 купил вертикальный call спред 15/20 март.

BOT +1 VERTICAL VIX 100 MAR4 12 15/20 CALL @3.00 CBOEBID=.00 ASK=.00 MARK=17.76 IMPL VOL=88.17%

Break points — 18.

Тупая, как гвоздь конструкция, описанная в десятках книг и журналах.

Например в книге «Trading VIX» by Russell Rhoads.

Даже если VIX далеко не уйдет, время сделает свое дело.

Учитывайте, что опционы не на сам индекс VIX, а на фьючерс на VIX.

VIX опционы экспирируются раньше, чем SPX, OEX, RUT.

После неудачных экспериментов с опционами на ETN VXX, предпочитаю непосредственно индексы на VIX. Но об этом потом...

На рынке отсутствует - СТРАХ! Индекс - VIX.

- 08 февраля 2012, 16:30

- |

Страх отсутствует на рынке, судя по VIX!

Индекс VIX, опустился до уровня Июля 2011 года, где-то на этих уровнях, по VIX рынок постоял, а потом последовала мощная движение вниз по нашему рынку. Будьте внимательны, необходимо готовиться к окончанию или по крайней мере торможению текущей растущей тенденции!!

Индекс VIX, опустился до уровня Июля 2011 года, где-то на этих уровнях, по VIX рынок постоял, а потом последовала мощная движение вниз по нашему рынку. Будьте внимательны, необходимо готовиться к окончанию или по крайней мере торможению текущей растущей тенденции!!

Заметки по американскому рынку. Новая нормальность и QE 2.5

- 27 января 2012, 10:44

- |

Индекс S&P продемонстрировал в январе одно из самых лучших ралли начиная с 1997г. (тогда прирост составил 6,1%). Кроме того, порядка 11% рынок прибавил в последний квартал 2011г.

Многие аналитики, при этом отмечают, что такие индикаторы, как RSI (relative strength index) и VIX (Chicago Board Options Exchange Volatility Index) достигли своих экстремальных значений. RSI держится выше 70, VIX ниже 20 (последний раз опускался так низко в июле 2011г.). Всё бы ничего, но последний раз, когда эти два индикатора одновременно держались на таких экстремальных для себя уровнях, было 11 месяцев назад. Тогда индекс S&P достиг 32 месячного максимума, после чего было падение почти на 7%.

( Читать дальше )

Многие аналитики, при этом отмечают, что такие индикаторы, как RSI (relative strength index) и VIX (Chicago Board Options Exchange Volatility Index) достигли своих экстремальных значений. RSI держится выше 70, VIX ниже 20 (последний раз опускался так низко в июле 2011г.). Всё бы ничего, но последний раз, когда эти два индикатора одновременно держались на таких экстремальных для себя уровнях, было 11 месяцев назад. Тогда индекс S&P достиг 32 месячного максимума, после чего было падение почти на 7%.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс