SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналLTRO

Европейские перспективы объективно: Италия на очереди

- 05 июня 2012, 10:54

- |

Когда мы слышим разговоры о возможном фондировании Испании и Италии, о бейлаутах и помощи Тройки, надо оставаться объективными и понимать, что денег не хватит.

На рисунке внизу наглядно показано, почему объединенных средств фондов мало для того, чтобы закрыть потребности перифирии. Черно-серый столбик в правой части графика — возможности фондов ЕФСФ, ЕСМ, МВФ. Маленький синий столбик слева — то, что уже выплачено. Затем идут оставшиеся обязательства. 3-й столбик — новые программы Греции и Португалии, и наконец, гигантский столбец — потребности Италии и Испании. Как видим, необходимо увеличение фондов как минимум до 1,5 трлн евро

Вообще уже было потрачено 2 триллиона евро (безрезультатно). На графике внизу показана хронология сжигания денег

( Читать дальше )

На рисунке внизу наглядно показано, почему объединенных средств фондов мало для того, чтобы закрыть потребности перифирии. Черно-серый столбик в правой части графика — возможности фондов ЕФСФ, ЕСМ, МВФ. Маленький синий столбик слева — то, что уже выплачено. Затем идут оставшиеся обязательства. 3-й столбик — новые программы Греции и Португалии, и наконец, гигантский столбец — потребности Италии и Испании. Как видим, необходимо увеличение фондов как минимум до 1,5 трлн евро

Вообще уже было потрачено 2 триллиона евро (безрезультатно). На графике внизу показана хронология сжигания денег

( Читать дальше )

- комментировать

- 62 | ★3

- Комментарии ( 12 )

ЕЦБ снижает размеры ЛТРО в пользу экстренной помощи банкам!

- 30 мая 2012, 11:41

- |

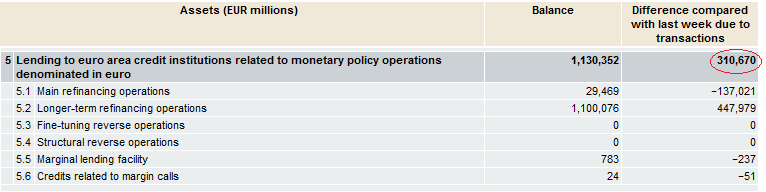

Опубликованный вчера баланс ЕЦБ принес парочку очень интересных сюрпризов!

Если мы посмотрим на пункт 5,2 баланса, мы увидим, что объем ликвидности в рамках ЛТРО за неделю упал на 21,365 млрд евро

Почему это произошло?

Видимо, банки были вынуждены произвести досрочное погашение кредитов, выдаваемых в рамках ЛТРО. Это происходит тогда, когда обеспечение под них (в основном облигации) падает в цене и банк вынужден произвести досрочное погашение или внести доп обеспечение. Автоматически такие банки сразу же исключаются из программы ЛТРО!

В то же время, статья 6 баланса «other claims on euro-area credit institutions denominated in euro» выросла на 34 млрд евро. Это объясняется приведением в жизнь программы ELA — эктренной помощи банкам

Т.е., скорее всего, какие-то банки были исключены из программы ЛТРО и переведены в ELA

Скорее всего, это Испания. На прошлой неделе ЕЦБ подтердила, что предоставляет экстреную помощь греческим банкам

Если мы посмотрим на пункт 5,2 баланса, мы увидим, что объем ликвидности в рамках ЛТРО за неделю упал на 21,365 млрд евро

Почему это произошло?

Видимо, банки были вынуждены произвести досрочное погашение кредитов, выдаваемых в рамках ЛТРО. Это происходит тогда, когда обеспечение под них (в основном облигации) падает в цене и банк вынужден произвести досрочное погашение или внести доп обеспечение. Автоматически такие банки сразу же исключаются из программы ЛТРО!

В то же время, статья 6 баланса «other claims on euro-area credit institutions denominated in euro» выросла на 34 млрд евро. Это объясняется приведением в жизнь программы ELA — эктренной помощи банкам

Т.е., скорее всего, какие-то банки были исключены из программы ЛТРО и переведены в ELA

Скорее всего, это Испания. На прошлой неделе ЕЦБ подтердила, что предоставляет экстреную помощь греческим банкам

copy-paste: Why The Euro Is So Strong, Or Why The Market Expects $700bn Of Fed QE3

- 11 мая 2012, 12:44

- |

Copy-paste: www.zerohedge.com/news/why-euro-so-strong-or-why-market-expects-700bn-fed-qe3

The question puzzling currency markets is why the EUR is so strong. While we have argued that during the risk-off period of the last month or so post-LTRO2 (before Tuesday) EURUSD strength appeared to be driven by repatriation flows and balance sheet reduction, new information over the last couple of weeks driving the expectation that growth will be weak enough in the US to keep US policy very stimulative for a nice long time, we tend to agree with Steven Englander of Citigroup who argues that it looks very much as if QE3/Fed-stimulus anticipations are behind the EUR relative strength recently. Indeed the recent USD weakness is pretty much across the board, suggesting that it is less EUR attractiveness than USD unattractiveness that is driving the EUR’s gains. That said, I think the buzz around various euro zone measures to help out banks and ease the rigidities of the fiscal compact is also helping support the EUR by reducing tail risk, but right now the USD/Fed is the bigger story. Back of the envelope math based on the Fed/ECB balance sheets and EURUSD implies the market expects around $700bn of QE3 and given swap-spread differentials there appears to be little liquidity premium to reduce this expectation.

The current EURUSD rate implies a Fed/ECB ratio of around 1.2x which infers that the market expects around $700bn of liquidity from the Fed relative to the ECB in the short-run...

( Читать дальше )

The question puzzling currency markets is why the EUR is so strong. While we have argued that during the risk-off period of the last month or so post-LTRO2 (before Tuesday) EURUSD strength appeared to be driven by repatriation flows and balance sheet reduction, new information over the last couple of weeks driving the expectation that growth will be weak enough in the US to keep US policy very stimulative for a nice long time, we tend to agree with Steven Englander of Citigroup who argues that it looks very much as if QE3/Fed-stimulus anticipations are behind the EUR relative strength recently. Indeed the recent USD weakness is pretty much across the board, suggesting that it is less EUR attractiveness than USD unattractiveness that is driving the EUR’s gains. That said, I think the buzz around various euro zone measures to help out banks and ease the rigidities of the fiscal compact is also helping support the EUR by reducing tail risk, but right now the USD/Fed is the bigger story. Back of the envelope math based on the Fed/ECB balance sheets and EURUSD implies the market expects around $700bn of QE3 and given swap-spread differentials there appears to be little liquidity premium to reduce this expectation.

The current EURUSD rate implies a Fed/ECB ratio of around 1.2x which infers that the market expects around $700bn of liquidity from the Fed relative to the ECB in the short-run...

( Читать дальше )

Саммери торгового дня 2 мая: будет ли LTRO-3

- 03 мая 2012, 00:23

- |

Сегодня ходило много слухов о том, что представители ЕЦБ не исключают возможности проведения еще одного раунда LTRO. В пользу смягчения – плохие данные по Испании, против – ястребы, которые считают, что в первую очередь, государства должны справляться со своими проблемами. В любом случае, многое прояснится на завтрашней пресс-конференции ЕЦБ.

Все действительно не очень хорошо, с утра ходили слухи даже, чтоЕЦБ опять выкупает проблемные облигации, но они не подтвердились. Потом опять официальные данные покажут, что никто ничего не покупал

Ирландский дефицит, тем временем, составил составил 7.1 млрд евро против значения EUR 9.9 млрд год назад. Основную прибыль сделали доходы от налогов. Ирландия – пока единственная страна из ПИГС, достигшая хоть каких-то успехов

Из вечерних новостей США

Производственные заказы в марте упали на 1.5% м/м против прогноза -1.6% м/м. Заказы на товары кратковременного пользования выросли на 0,5%, в то время как заказы на товары долговременного пользования упали на 4%… На основании падения заказов на товары, а также общего состояния экономики банк Номура понизил прогноз по ВВП США до 2% на 2012 года

( Читать дальше )

Итоги европейской сессии: Венгрия избегает наказания, позитивный Richmond FED и рынок жилья переключают рынок в режим Risk-on!

- 24 апреля 2012, 19:52

- |

Европа

ЕвропаОлли Рен, член ЕЦБ, сегодня заявил, что спор вокруг центробанка Венгрии не должен быть отнесен к юрисдикции Европейского суда. Что это может означать? Все очень просто – ЕЦБ ничего не сможет сделать со странами, нарушающими Фискальный Пакт. Вы можете сколько угодно ратифицировать все эти пакты, но результат один: соблюдать их вовсе не обязательно. Фискальный пакт отличался как раз возможностью передать дело нарушающей дисциплины страны в суд. Эти перспективы становятся все более туманными. На фоне этого, сегодняшнее заявление Германии о том, что все страны должны ратифицировать договор, выяглядит немного бессмысленно

Испанский дефицит в первом квартале 2012 года составил 0,83 от ВВП, в годовом исчислении это 3,3%. Очень неплохо. Но добавим сюда 1,5-2% региональных долгов, и все уже не так хорошо. Тем не менее, 10-летки сегодня торгуются весьма позитивно – ниже 6%, долговой рынок чувствует себя хорошо.

( Читать дальше )

Российский LTRO?

- 04 апреля 2012, 14:48

- |

Резкий рост бюджетных расходов в декабре на 1,5 трлн рублей позволил сгладить остроту кризиса ликвидности. Однако за счет этих средств банки получили только короткую передышку, считает директор «Центра структурных исследований» Института экономической политики имени Гайдара (ИЭП) Алексей Ведев. Исходя из действовавших ранее тенденций, ухудшения ситуации с ликвидностью можно было бы ожидать к концу мая, считает он. То есть, к инаугурации нового президента.

В отчете «Благоденствие без роста» Ведев указывает две причины, которые мешают динамичному росту банковской системы и усугубляют риски ликвидности. Это ускорение кредитования нефинансового сектора наряду с замедлением роста депозитов предприятий и населения. Об этом же говорят и банки: «проблема ликвидности по-прежнему остается, с начала года мы не наблюдаем роста депозитов в банковской системе», – сетовал в середине марта глава ВТБ

( Читать дальше )

В отчете «Благоденствие без роста» Ведев указывает две причины, которые мешают динамичному росту банковской системы и усугубляют риски ликвидности. Это ускорение кредитования нефинансового сектора наряду с замедлением роста депозитов предприятий и населения. Об этом же говорят и банки: «проблема ликвидности по-прежнему остается, с начала года мы не наблюдаем роста депозитов в банковской системе», – сетовал в середине марта глава ВТБ

( Читать дальше )

Банки Европы вернут ЕЦБ кредиты LTRO

- 02 апреля 2012, 12:54

- |

Попытка Европейского центробанка (ЕЦБ) решить все проблемы банковского сектора региона двумя траншами 3-летних дешевых кредитов LTRO рискует так и не увенчаться успехом.

В настоящее время сразу несколько крупных финансовых институтов Старого Света готовятся к досрочному погашению взятых на себя обязательств. Предполагается, что выплаты кредитов будут организованы в ближайшие 12 месяцев, после чего начнется переток средств назад в ЕЦБ. Если после первого раунда LTRO, который прошел в декабре прошлого года, желание избавиться от привлеченных средств возникало лишь у незначительного числа банкиров, то по итогам LTRO II круг потенциальных отступников значительно расширился.

По данным информированных источников в высших банковских кругах Европы, среди крупных представителей банковского сектора возвращение кредитов ЕЦБ обсуждают две французские корпорации BNP Paribas и Societe General, испанская корпорация La Caixa, а также крупнейшая в Италии банковская группа UniCredit. По оценкам аналитиков, только на эти четыре компании приходится от 80 млрд евро до 100 млрд евро обязательств по кредитам LTRO. Это означает, что на баланс ведомства Марио Драги может вернуться до 10% всех средств, вкаченных в европейскую экономику.

( Читать дальше )

В настоящее время сразу несколько крупных финансовых институтов Старого Света готовятся к досрочному погашению взятых на себя обязательств. Предполагается, что выплаты кредитов будут организованы в ближайшие 12 месяцев, после чего начнется переток средств назад в ЕЦБ. Если после первого раунда LTRO, который прошел в декабре прошлого года, желание избавиться от привлеченных средств возникало лишь у незначительного числа банкиров, то по итогам LTRO II круг потенциальных отступников значительно расширился.

По данным информированных источников в высших банковских кругах Европы, среди крупных представителей банковского сектора возвращение кредитов ЕЦБ обсуждают две французские корпорации BNP Paribas и Societe General, испанская корпорация La Caixa, а также крупнейшая в Италии банковская группа UniCredit. По оценкам аналитиков, только на эти четыре компании приходится от 80 млрд евро до 100 млрд евро обязательств по кредитам LTRO. Это означает, что на баланс ведомства Марио Драги может вернуться до 10% всех средств, вкаченных в европейскую экономику.

( Читать дальше )

Рост на стероидах.

- 16 марта 2012, 00:56

- |

Совпадение или нет, но после первого аукциона 21.12.11 мы увидели безоткатный рост в акурат до 29.02.12 (дата второго аукциона)

но после первого аукциона 21.12.11 мы увидели безоткатный рост в акурат до 29.02.12 (дата второго аукциона)

После этого был небольшой откат индексов который даже коррекцией нельзя назвать и далее мы видим более агрессивный рост. Который судя по всему продлится до конца весны. Конечно небольшие коррекции возможны но свободные у банков деньги будут выкупать все проливы.

Последние дни очень четко наблюдается выкуп всех внутредневных просадок поз закрытие основной сессии в США.

( Читать дальше )

но после первого аукциона 21.12.11 мы увидели безоткатный рост в акурат до 29.02.12 (дата второго аукциона) После этого был небольшой откат индексов который даже коррекцией нельзя назвать и далее мы видим более агрессивный рост. Который судя по всему продлится до конца весны. Конечно небольшие коррекции возможны но свободные у банков деньги будут выкупать все проливы.

Последние дни очень четко наблюдается выкуп всех внутредневных просадок поз закрытие основной сессии в США.

( Читать дальше )

Центральные банки - главные ориентиры...

- 07 марта 2012, 20:04

- |

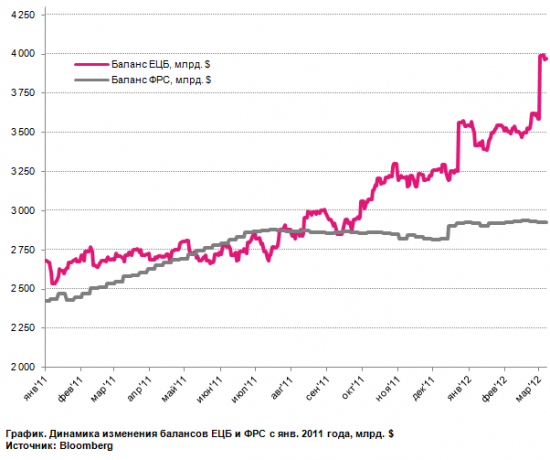

3 трлн. евро или 4 трлн. долларов, кому как удобнее. Впечатляющие цифры. Это размер баланса ЕЦБ после проведенной 29 февраля операции LTRO, в рамках которой Европейский Центральный Банк выдал новую порцию 3-летних кредитов на 530 млрд. евро — из-за действия перекрестных в чистом виде европейские банки получили порядка 310 млрд. евро.

Источник: ECB

Таким образом, в долларовом эквиваленте с начала 2011 года по текущий момент баланс ЕЦБ раздулся почти на 50% с $2,7 трлн. до $4 трлн., при этом баланс ФРС вырос на 21% с $2,4 трлн. до $2,9 трлн.

( Читать дальше )

Источник: ECB

Таким образом, в долларовом эквиваленте с начала 2011 года по текущий момент баланс ЕЦБ раздулся почти на 50% с $2,7 трлн. до $4 трлн., при этом баланс ФРС вырос на 21% с $2,4 трлн. до $2,9 трлн.

( Читать дальше )

Куда утекают деньги ЕЦБ?

- 06 марта 2012, 11:42

- |

График. Депозиты “overnight” на счетах ЕЦБ, млн. евро

Источник: Bloomberg

Почти вся порция огромной ликвидности коммерческих банков, полученная в рамках LTRO 2.0 – второй программы рефинансирования ЕЦБ коммерческих банков в виде выдачи 3-летних кредитов под ставку 1%, припарковалась на депозитах “overnight” ЕЦБ. Операция была проведена 29 февраля и 1 марта деньги дошли до банков, которые, в свою очередь, поспешили вернуть их обратно на счета ЕЦБ. Опубликованная 5 марта статистика говорит о том, что на депозиты овернайт с 29 февраля поступило около €350 млрд. – показатель достиг исторически максимального значения в €820 млрд.

Февральские опросы инвесторов и европейских банков Goldman Sachs на тему ожиданий по второй программе LTRO в целом оказались верны как по объему представленных кредитов ЕЦБ, так и по многим другим параметрам:

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс