SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналторговая система

Идея торговой системы

- 12 декабря 2011, 14:34

- |

Во входах на пробой канала есть одна техника по уровням Camarilla. Давайте посмотрим, хороши ли такие входы на примере акции Microsoft Corp.

Сначала немного про технику Camarilla. Есть несколько уровней. Нас будут интересовать дневные уровни, построенные от цен Close, High и Low на дневных свечках. Формулы этих уровней такие:

H3 = Close + (High — Low) * 1.1 / 4;

L3 = Close — (High — Low) * 1.1 / 4;

Уровни задаются один раз для каждого дня. Если в течении дня цена пересекает уровень H3 снизу вверх, и закрывается выше этого уровня, то тогда на открытии следующей свечи входим в длинную позицию. Для короткой позиции нужно пересечь уровень L3 сверху вниз, и закрыться ниже этого уровня.

Сопровождать позицию будем традиционной «обвязкой» по ATR. Берем среднедневной период ATR, выбираем некий процент, на нем ставим стоп. Профит ставим в 3-4 раза больше стопа.

( Читать дальше )

Сначала немного про технику Camarilla. Есть несколько уровней. Нас будут интересовать дневные уровни, построенные от цен Close, High и Low на дневных свечках. Формулы этих уровней такие:

H3 = Close + (High — Low) * 1.1 / 4;

L3 = Close — (High — Low) * 1.1 / 4;

Уровни задаются один раз для каждого дня. Если в течении дня цена пересекает уровень H3 снизу вверх, и закрывается выше этого уровня, то тогда на открытии следующей свечи входим в длинную позицию. Для короткой позиции нужно пересечь уровень L3 сверху вниз, и закрыться ниже этого уровня.

Сопровождать позицию будем традиционной «обвязкой» по ATR. Берем среднедневной период ATR, выбираем некий процент, на нем ставим стоп. Профит ставим в 3-4 раза больше стопа.

( Читать дальше )

- комментировать

- ★11

- Комментарии ( 4 )

EUR/USD торговая система "стальные яйца" by Sanich в действие

- 11 декабря 2011, 09:39

- |

Торговая система «стальные яйца» by Sanich

Почему «стальные яйца»? Потому что заходим без стопа. (мониторим торговлю, гасим убыток, если чувствуем что сигнал ложный)

Лицизреем фото.

Индикаторы:

Bollinger Bands

Стахастик

Тайм фрейм:

1час

Вкратце принцип работы:

+Прокол верхней(нижней) Bollinger Bands

+ Стахастик уровень выше 80 или ниже 20.

+ Стальные нервы, умение ждать. (торопыгом здесь не место)

Уровень ложных сигналов ~ 5-50% (по разному, эта неделя вкусная)

(Происходит при переломе тренда, МЕГА негативных(позитивных) новостей.) иные ситуации.

Всем профитов господа.

Почему «стальные яйца»? Потому что заходим без стопа. (мониторим торговлю, гасим убыток, если чувствуем что сигнал ложный)

Лицизреем фото.

Индикаторы:

Bollinger Bands

Стахастик

Тайм фрейм:

1час

Вкратце принцип работы:

+Прокол верхней(нижней) Bollinger Bands

+ Стахастик уровень выше 80 или ниже 20.

+ Стальные нервы, умение ждать. (торопыгом здесь не место)

Уровень ложных сигналов ~ 5-50% (по разному, эта неделя вкусная)

(Происходит при переломе тренда, МЕГА негативных(позитивных) новостей.) иные ситуации.

Всем профитов господа.

Ваш рабочий таймфрейм (опрос)

- 09 декабря 2011, 18:48

- |

Ваш рабочий таймфрейм (опрос)

Ищу человека, который сможет написать торгового робота

- 07 декабря 2011, 20:43

- |

Здравствуйте всем. Хочу попробовать торговать по своей торговой системе через робота на quik'e. Есть для кого будет интересно сотрудничество? — с меня торговая система с вас написанный робот. Сам я торгую 4 года, пришел с форекса — робот будет торговать на ФОРТС. Робот простой — мувинги и время торговли. Так же нужна возможность легко менять время когда робот работает. Например с 10.30 до 2 дня — робот следит за рынком, входит если надо. А завтра например ставится чтобы робот делал тоже самое но с 3 дня до 9 вечера.

Буду рад сотрудничеству

Буду рад сотрудничеству

Дневник робота

- 07 декабря 2011, 14:44

- |

Прошло еще чуть больше двух месяцев после запуска нового робота. Продолжаю рассказывать об одной нашей стратегии. Подробно расписывал особенность стратегии в двух постах по ссылкам ниже.

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

1 и 2 часть

stocksharp.blogspot.com/2011/10/blog-post.html#comment-form

stocksharp.blogspot.com/2011/10/blog-post_03.html#comment-form

Если вкратце – мы бросили вызов одному из правил оптимизации, график оптимизируемого параметра должен быть ровным и прибыльным на большем количестве своих значений. Мы нашли такую стратегию, которая работает на очень ограниченном количестве значений параметра (возможно, что это подгонка и неустойчивая стратегия), но показатели риск/прибыль впечатлили, поэтому было решено запустить стратегию. Если бы стратегия побила свою максимальную просадку * 2, мы бы признали эксперимент неудавшимся. Но, прошло > 4 месяцев. Результат работы по тестам +120%, на реальном счету + 140% (т.к. запустили в самом начале после неск. убыточных сделок, а не 1го числа) На данный момент стратегия продолжает работать

( Читать дальше )

первая серьезная торговая система для CME

- 27 ноября 2011, 01:09

- |

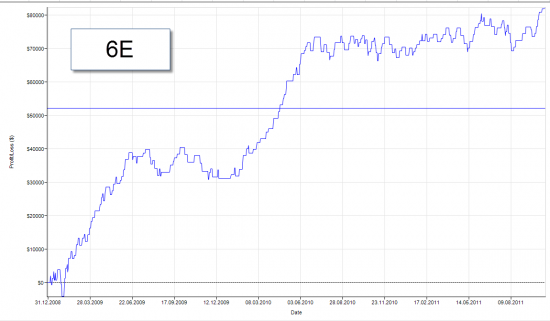

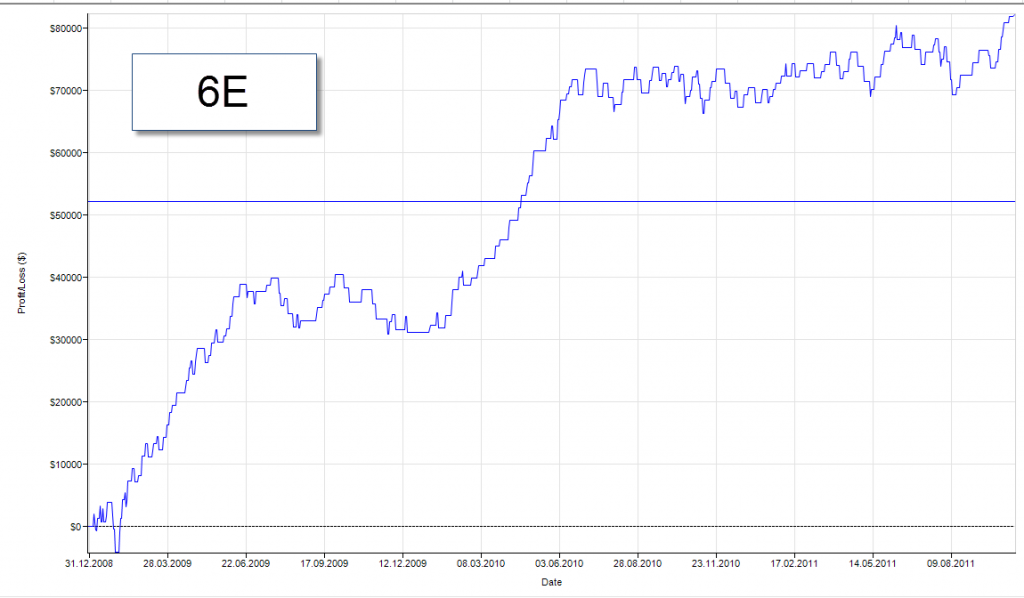

вот результаты двухнедельных трудов.

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

саму идея была инспирирована VSA (торговлей по объемам), таким образом сратегия получилась довольно универсальной, что сделало возможным создание портфеля. (правда это создание портфеля обрекло меня на неделю тестов, т.к. почти на всех ликвидных бумагах логика этой системы работала)

несмотря на то, что система работала почти на всех ликвидных бумагах с СМЕ, не на всех бумагах кривые доходности смогли пережить добавление комиссии и проскальзывания. В итоге оталось 3 бумаги — 6C, CL и 6E.

рабочей был еще GC, но там надо учитываь не 2 пипса проскальзывания (т.к. часто тебе и 0,5-1,5 бакса могут приписать к стопу), а с собой надо быть честным, поэтому GC был исключен из портфеля.

( Читать дальше )

Жадность - порок

- 22 ноября 2011, 00:47

- |

Всем привет.

Я не профессиональный трейдер, но часть капитала (довольно значительная сумма) иметься на брокерском счете, при этом с рынка не живу, хотя наверное мог бы. Начинал с 2005 года, ради интереса, успешно слил два счета (первый – 10000 рублей, второй 200 000) – долго думал почему так произошло и таки додумался.

Я по свой природе интуит, может быть по этому успешно работаю стартап-менеджером и продюсером проектов уже долгое время, на чем собственно и заработал свой капитал и надеюсь продолжу зарабатывать. Я не владею какими-либо методиками анализа поведения рынка, не имею математического образования, при этом, когда ко мне приходят с проектом мне достаточно 2-3 минут, чтобы определить – перспективная передо мной идея или очередная юношеская хрень.

Так вот, с 2005 года методом проб и ошибок, а также анализа своего поведения и метода принятия решения – я сформировал свою торговую систему, главный принцип которой – борьба с собственной жадностью. Именно жадность помогла мне слить два предыдущих счета. Я обратил внимание, что иногда (НЕ ВСЕГДА!!) понимаю поведение торгуемого инструмента в определенный момент времени.

( Читать дальше )

Я не профессиональный трейдер, но часть капитала (довольно значительная сумма) иметься на брокерском счете, при этом с рынка не живу, хотя наверное мог бы. Начинал с 2005 года, ради интереса, успешно слил два счета (первый – 10000 рублей, второй 200 000) – долго думал почему так произошло и таки додумался.

Я по свой природе интуит, может быть по этому успешно работаю стартап-менеджером и продюсером проектов уже долгое время, на чем собственно и заработал свой капитал и надеюсь продолжу зарабатывать. Я не владею какими-либо методиками анализа поведения рынка, не имею математического образования, при этом, когда ко мне приходят с проектом мне достаточно 2-3 минут, чтобы определить – перспективная передо мной идея или очередная юношеская хрень.

Так вот, с 2005 года методом проб и ошибок, а также анализа своего поведения и метода принятия решения – я сформировал свою торговую систему, главный принцип которой – борьба с собственной жадностью. Именно жадность помогла мне слить два предыдущих счета. Я обратил внимание, что иногда (НЕ ВСЕГДА!!) понимаю поведение торгуемого инструмента в определенный момент времени.

( Читать дальше )

Как заставить себя следовать системе? Писать робота?

- 21 ноября 2011, 21:20

- |

Добрый день уважаемое сообщество! Я торгую на реале всего три недели, пока просадка 2,5%, но дело не в этом. У меня есть система, которую я разработал до выхода на рынок. Она работает на дневных графиках.

Проблема в том, что я никак не могу научиться ей следовать. Как известно на прошлой неделе была пила и система все пять дней закрывалась с убытком, но в пределах нормы, то есть так и должно быть. Сегодня вошел в шорт по системе на самом максимуме, но нервы были на прееле. Рынок пошел в нужную сторону, но тут мелькнула мысль, что опять откупят… и на откате вверх вышел с рынка с минимальным профитом, почти в ноль. Ругаю себя, ведь поддался эмоциям.

Кто как справляется с этим?

Может выхода нет и надо писать робота? Благо работаю программистом и смогу осилить. Но роботу страшно доверять деньги из-за возможных тенических сбоев.

Проблема в том, что я никак не могу научиться ей следовать. Как известно на прошлой неделе была пила и система все пять дней закрывалась с убытком, но в пределах нормы, то есть так и должно быть. Сегодня вошел в шорт по системе на самом максимуме, но нервы были на прееле. Рынок пошел в нужную сторону, но тут мелькнула мысль, что опять откупят… и на откате вверх вышел с рынка с минимальным профитом, почти в ноль. Ругаю себя, ведь поддался эмоциям.

Кто как справляется с этим?

Может выхода нет и надо писать робота? Благо работаю программистом и смогу осилить. Но роботу страшно доверять деньги из-за возможных тенических сбоев.

Ценная подборка №20. Оценка волатильности внутри бара (торговый метод)

- 21 ноября 2011, 20:40

- |

Хочу обсудить некоторые вопросы, связанные с волатильностью. Существует с десяток известных методов для определения волатильности, начиная с технических индикаторов типа средний чистый диапазон, или АТР, историческая волатильность, стохастическая волатильность разных видов, стандартное отклонение и т.д. В портфельных задачах используют, как правило, стандартное отклонение и подобные вещи, а трейдеры, как правило, используют АТР – средний чистый диапазон. И, соответственно, тесно связанная с этим задача измерения риска, как правило, измеряется при помощи АТР — в единицах АТР. Соответственно возникает сразу 2 параметра: длина окна усреднения чистого диапазона и сколько единиц волатильности взять в качестве меры риска. И потом тестируется, оптимизируется все это.

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Посмотрим, что получается. Для простоты берем АТР в качестве меры волатильности. Известно, что волатильность возвращается к своему среднему значению, т.е. колеблется вокруг среднего значения, т.е. когда волатильность экстремально высокая, мы ее продаем, когда она экстремально низкая, мы ее покупаем. Что происходит, когда мы используем эту меру для измерения риска? Например, скользящие стопы подвигаем, отодвигаем, размер позиции определяем и т.д. Когда у нас волатильность экстремально высокая, у нас риск увеличивается, если мы используем в качестве меры риска именно волатильность. В то же время, если мы знаем, что если волатильность экстремально высокая, она будет стремиться к своему среднему значению, т.е. она будет уменьшаться. Т.е. мы ожидаем, что волатильность будет меньше, тем не менее, стопы отодвигаем. И тоже самое в другую сторону. Когда волатильность экстремально низкая, мы стопы подвигаем, считая, что риск маленький, в то же время зная о том, что волатильность будет возрастать к своему среднему значению, т.о. начинаем торговать шум, т.е. в этом случае нас постоянно выносит на стопы. Если с этой точки зрения посмотреть, то мы неправильно используем волатильность в качестве меры риска. Теперь рассмотрим, что такое риск или волатильность реально с точки зрения трейдера. Возьмем изменение цены за характерный промежуток времени — продолжительность бара, например. Что происходит? Если волатильность высокая, т.е. свеча реально длинная. Что в этом случае для нас риск. Возьмем для определенности длинную белую свечу, т.е. цена резко выросла вверх. И допустим, для определенности, что позиция в правильном направлении, т.е. на открытии бара мы в лонге, после чего длинная белая свеча. В таком случае за этот промежуток времени, как правило, цена проходит без значительных коррекций или практически без коррекций. Что в таком случае для нас риск? Риск для нас тогда — это дроудаун внутри высокочастотной траектории цены, тиковой, скажем, за время этого бара. Если мы возьмем бар, измерим дроудауны от достигнутого максимума цены в обратную сторону: просадка, опять достижение нового максимума, т.е. за промежуток времени в бар мы померим все дроудауны, выберем из них максимальный – это и будет наш реальный риск внутри позиции, а максимальный доход – это диапазон бара. Если мы находимся в короткой позиции, то наоборот – наш максимальный доход, это дроудаун внутри бара, а максимальный риск – это диапазон бара, если мы стоим против рынка.

( Читать дальше )

Forex: последние два месяца, оцените пожалуйста

- 21 ноября 2011, 18:25

- |

Пожалуй, впервые за 4 года, с тех пор как начал торговать на Forex, я могу себе признаться, что удовлетворен своей работой

Да, были ошибки и в этот период, но при этом было мало ошибок в части «давай прибыли течь» — мне эта часть правила очень долго не давалась, наверное потому что слишком люто занимался частью «режь убытки», а там видимо другие качества нужны... :)

Но это все лирика, собственно пишу для того, чтобы спросить относительно Профит-Фактора, не так чтобы уж очень серьезно, но некоторое время потратил на поиски информации о критериях анализа Profit-Factor'а и ничего толкового не нашел — есть определение, но нет критериев оценки.

Собственно, хотелось бы прояснить такие моменты:

1. Продолжительность (время и/или число сделок) торговли, после которого можно оценивать этот показатель

2. Какие границы устойчивости?

( Читать дальше )

Да, были ошибки и в этот период, но при этом было мало ошибок в части «давай прибыли течь» — мне эта часть правила очень долго не давалась, наверное потому что слишком люто занимался частью «режь убытки», а там видимо другие качества нужны... :)

Но это все лирика, собственно пишу для того, чтобы спросить относительно Профит-Фактора, не так чтобы уж очень серьезно, но некоторое время потратил на поиски информации о критериях анализа Profit-Factor'а и ничего толкового не нашел — есть определение, но нет критериев оценки.

Собственно, хотелось бы прояснить такие моменты:

1. Продолжительность (время и/или число сделок) торговли, после которого можно оценивать этот показатель

2. Какие границы устойчивости?

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс