SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналторговая система

Дейтрейдинговые торговые системы. Часть 1. “В потоке ликвидности”

- 23 марта 2011, 15:51

- |

- Дмитрий Солодин

Начинаю цикл обучающих статей по торговле при помощи объёмов. Способов — куча. начнём её разгребать потихоньку ))

Часть 1. “В потоке ликвидности”

Для этого способа торговли нам потребуется программа волфикс. Выбираем конкретную утилиту — Tick Charts

Далее, приступаем к настройкам:

Оригинал статьи

Часть 1. “В потоке ликвидности”

Для этого способа торговли нам потребуется программа волфикс. Выбираем конкретную утилиту — Tick Charts

Далее, приступаем к настройкам:

— volume filter = 300Теперь у вас должна получится примерно текущая картинка:

— price scale = 100

— volume fixing = 30 min / 4000 лот.

Оригинал статьи

- комментировать

- ★1

- Комментарии ( 14 )

Метрики успешных систем.

- 19 марта 2011, 23:59

- |

А давайте поговорим о том, как вы измеряете свои системы. Первый вопрос: какова методика. Есть общепризнанные хорошо описанные методики, есть и более новые. Какие вы используете?

Для затравки. Будете ли вы торговать систему с менее чем 50% выигрышных сделок? Каково минимальное отношение profit/loss для вас? Какие максимальные серии loss вы считаете приемлимыми и так далее? Учитываете ли вымакс. кол-во убыточных месяцев? А макс. просадка?

А может кто-то считает, что подобная методика оценки вообще не верна и использует что-то иное?

Я могу написать свое мнение. Пишу про входы на 10 минутках. Фьючерс РТС.

Минимальный средний п/у: 0.15%.

Минимальный процент выигрышных сделок: не менее 40%(при хорошем отношении win/loss). Лучше: 60%, при win/loss не ниже 1.5).

Желательно, чтобы убыточных месяцев было не более чем 1 в году.

Макс. просадка: все что выше 10% — мусор.

Отношение серии сделок win/loss 2:1(иногда бывает и хуже, зависит от системы). Макс. убыточная серия не больше 10.

Не более 600 сделок в год. Чем меньше — тем лучше(100-200 сделок, это вообще отлично).

Updated: пишу про системы с небольшим кол-ом контрактов. Больше 20 РТС в одной сделки никогда не торговал.

Для затравки. Будете ли вы торговать систему с менее чем 50% выигрышных сделок? Каково минимальное отношение profit/loss для вас? Какие максимальные серии loss вы считаете приемлимыми и так далее? Учитываете ли вымакс. кол-во убыточных месяцев? А макс. просадка?

А может кто-то считает, что подобная методика оценки вообще не верна и использует что-то иное?

Я могу написать свое мнение. Пишу про входы на 10 минутках. Фьючерс РТС.

Минимальный средний п/у: 0.15%.

Минимальный процент выигрышных сделок: не менее 40%(при хорошем отношении win/loss). Лучше: 60%, при win/loss не ниже 1.5).

Желательно, чтобы убыточных месяцев было не более чем 1 в году.

Макс. просадка: все что выше 10% — мусор.

Отношение серии сделок win/loss 2:1(иногда бывает и хуже, зависит от системы). Макс. убыточная серия не больше 10.

Не более 600 сделок в год. Чем меньше — тем лучше(100-200 сделок, это вообще отлично).

Updated: пишу про системы с небольшим кол-ом контрактов. Больше 20 РТС в одной сделки никогда не торговал.

Математики, можно ли применять корреляционный анализ для оптимизации МТС?

- 10 марта 2011, 02:37

- |

Можно ли применять корреляционный анализ для оптимизации МТС? Допустим у меня есть пара индикаторов. Я хочу написать для них фильтр, который улучшит их работу в паре. Но прежде надо узнать, есть ли между ними устойчивая связь? Хотел попробовать для начала поискать корреляцию между рядами значений этих индикаторов. Но есть сомнения. Из институтского курса я не помню, существуют ли какие-то ограничения для применения корреляционного анализа. Ну там, например, если распределение случайной величины не нормальное? Вообще, есть ли смысл в таком подходе или даже и копать не стоит?

Трейд методами спецслужб…

- 25 февраля 2011, 01:56

- |

Господа Трейдеры!

Вашему вниманию, проект для Трейдеров, которые уже больше года бьются на Форексе на реале, и все как рыба об лед, ну в лучшем случае кислый не большой профит. Для тех, кто опробовал в каждодневной работе все индикаторы, всяк системы, прочли всю каждодневную аналитику, всяк советы по входу в рынок, по насобирали сигналы по всему миру, МТС, МТ, ТА… и т.д. и т.п.

Но уже начали чувствовать рынок, глядя на графики, ага! вот сейчас! в сию минуту! пойдет в низ!(в верх) хотя индикаторы об этом не говорят еще, а вот проявляется такое, этакое шестое типо чувство. И… что-то не вошел в рынок, и… момент уже упущен…

Так почему же не воспользоваться проверенными и действенными методами разработанными такими спецслужбами как: ГРУ, КГБ, ЦРУ. Тот же Абвер, тем более находящимися в открытом доступе для всех?

( Читать дальше )

Вашему вниманию, проект для Трейдеров, которые уже больше года бьются на Форексе на реале, и все как рыба об лед, ну в лучшем случае кислый не большой профит. Для тех, кто опробовал в каждодневной работе все индикаторы, всяк системы, прочли всю каждодневную аналитику, всяк советы по входу в рынок, по насобирали сигналы по всему миру, МТС, МТ, ТА… и т.д. и т.п.

Но уже начали чувствовать рынок, глядя на графики, ага! вот сейчас! в сию минуту! пойдет в низ!(в верх) хотя индикаторы об этом не говорят еще, а вот проявляется такое, этакое шестое типо чувство. И… что-то не вошел в рынок, и… момент уже упущен…

Так почему же не воспользоваться проверенными и действенными методами разработанными такими спецслужбами как: ГРУ, КГБ, ЦРУ. Тот же Абвер, тем более находящимися в открытом доступе для всех?

( Читать дальше )

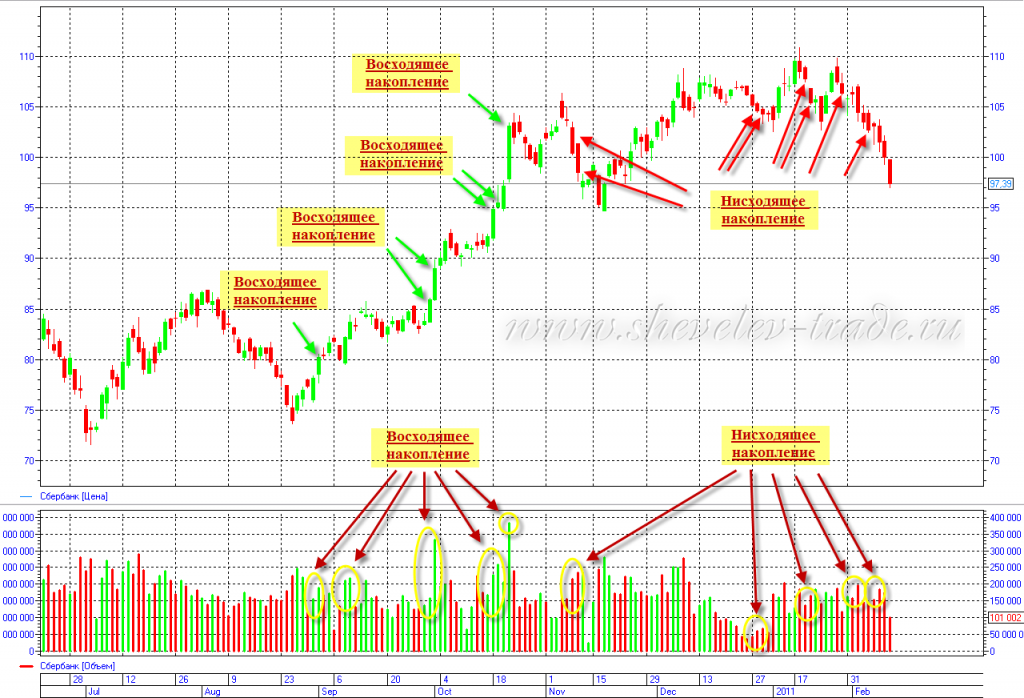

Накопление и распределение. Часть 1

- 10 февраля 2011, 14:21

- |

Часть 1

Напишу основной смысл этих замечательных :-) терминов «накопление» и «распределение». Очень подробно их описывает Бил О’Нил в своих книгах «Преуспевающий инвестор» и «Как делать деньги на фондовом рынке». Бил О’Нил – один из наиболее авторитетных биржевых консультантов США. Среди его клиентов практически все крупнейшие инвестиционные компании, банки, пенсионные фонды и другие институциональные инвесторы.

Те, кто прочитал эту книгу – молодцы. Те, кто впервые слышит о ней – советую найти время и ознакомиться.

Теперь об основных принципах. Когда рынок находится в восходящем тренде, повышаясь день за днем, необходимо ежедневно отслеживать не только поведение цены, но и, что более важно, изменение дневного объема. Следует обращать внимание на то, увеличивается или уменьшается общий объем торгов по сравнению с предыдущим днем. Также следует отмечать, оказывается ли дневной объем выше или ниже среднедневного объема за последние несколько дней (обычно я прочерчиваю среднюю за 20 дней – это 4 рабочие недели). Желательно, чтобы на восходящем рынке цены и объем торгов повышались большую часть времени одновременно. Это показывает, что рынок переживает накопление, т.е. покупка превышает продажу.

( Читать дальше )

Некоторые фундаментальные принципы трейдинга

- 06 февраля 2011, 19:34

- |

- Ренат Валеев

1. Запись из дневника трейдера N.

Золотое правило трейдинга «Сокращай убытки — давай прибыли течь».

«…Есть формула ПРОФИТ = А * В – С * D

где:

А — средняя прибыль в сделке

В — количество прибыльных сделок

С — средний убыток в сделке

D — количество убыточных сделок

Как нам увеличить профит?

( Читать дальше )

Робот дейтрейдер

- 06 февраля 2011, 15:13

- |

Продолжая эксперименты, разработал робота — дейтрейдера с фиксированными take-profit и stop-loss. Такие роботы и вообще прибыльные HFT-роботы имеют статистическое преймущество над обычными. С одной стороны большое кол-во сделок, казалось бы, это большая комиссия, но с другой, если ваш робот работает более менее равномерно(равномерное распределение прибыли и отношения убыточных сделок к прибыльным), вы можете его использовать на любом временной участке и получать положительный результат. А вот роботы, которые совершают мало сделок и работают на крупном таймфрейме очень сильно подвержены воздействию негативных случайностей. Заглючил терминал, пропал интернет. Робот пропустил 1-2 сделки, которые могли дать весь доход за месяц. В этом случае ваш робот становится уже не прибыльным, а убыточным. Дейтрейдер это робот, своего рода античерепашка. Ему все равно что будет через несколько часов или даже минут.

Торговые роботы: Вопросы от TSLab робостроителя.

- 05 февраля 2011, 00:30

- |

Всем привет.

<биография скипнута потому что не влезает в пост :-)>

Короче говоря прошел примерно год, перед тем как я начал кое-что понимать на рынке. Самыми полезными оказались, как это не банально, личный опыт и книжка про Джесси Ливермора.

Затем я перешел на рынок фьючерсов и стал пробовать разные подходы в трейдинге.

Сейчас я остановился фактически на двух.

1. Роботорговля.

2. Интрадей.

У роботорговли хорошо известны плюсы и минусы. Я написал пока что только одного робота, который, в тестовом режиме(небольшой размер позиции), торгует в плюс.

Интрадей пока только осваиваю и о результатах говорить рано. Но мне симпатичен этот метод, потому что он позволяет более качественно контролировать риски.

Теперь собственно вопросы.

В качестве платформы для робота я пробовал АД. Написал полностью отдельную программу. Мне это было не трудно, но довольно много времени убил на реализацию индикаторов, которые мне были нужны. Плюс программа получилась сложной(несколько потоков), усложненная система обновления котировок(АД->SQL->программа). Робот в общем-то работает, но меня не устраивает качество работы АД. Задержки в обновлении котировок, неудобство импорта и многие другие глюки, которые описаны на форуме ставят для меня крест на применении этой связки для работы с серьезными суммами.

Я нашел отличный вариант для роботорговли — TSLab. Осталось только сменить брокера. Я хотел было уже идти и подписывать бумажки в Финам, но почитал сегодняшние посты и стало грустно. Менять шило — на мыло не очень хочется.

Может быть здесь есть роботостроители использующие TSLab? Подскажите, какого брокеры вы используете? Или может быть прямое подключение(мне оно дороговато)?

( Читать дальше )

<биография скипнута потому что не влезает в пост :-)>

Короче говоря прошел примерно год, перед тем как я начал кое-что понимать на рынке. Самыми полезными оказались, как это не банально, личный опыт и книжка про Джесси Ливермора.

Затем я перешел на рынок фьючерсов и стал пробовать разные подходы в трейдинге.

Сейчас я остановился фактически на двух.

1. Роботорговля.

2. Интрадей.

У роботорговли хорошо известны плюсы и минусы. Я написал пока что только одного робота, который, в тестовом режиме(небольшой размер позиции), торгует в плюс.

Интрадей пока только осваиваю и о результатах говорить рано. Но мне симпатичен этот метод, потому что он позволяет более качественно контролировать риски.

Теперь собственно вопросы.

В качестве платформы для робота я пробовал АД. Написал полностью отдельную программу. Мне это было не трудно, но довольно много времени убил на реализацию индикаторов, которые мне были нужны. Плюс программа получилась сложной(несколько потоков), усложненная система обновления котировок(АД->SQL->программа). Робот в общем-то работает, но меня не устраивает качество работы АД. Задержки в обновлении котировок, неудобство импорта и многие другие глюки, которые описаны на форуме ставят для меня крест на применении этой связки для работы с серьезными суммами.

Я нашел отличный вариант для роботорговли — TSLab. Осталось только сменить брокера. Я хотел было уже идти и подписывать бумажки в Финам, но почитал сегодняшние посты и стало грустно. Менять шило — на мыло не очень хочется.

Может быть здесь есть роботостроители использующие TSLab? Подскажите, какого брокеры вы используете? Или может быть прямое подключение(мне оно дороговато)?

( Читать дальше )

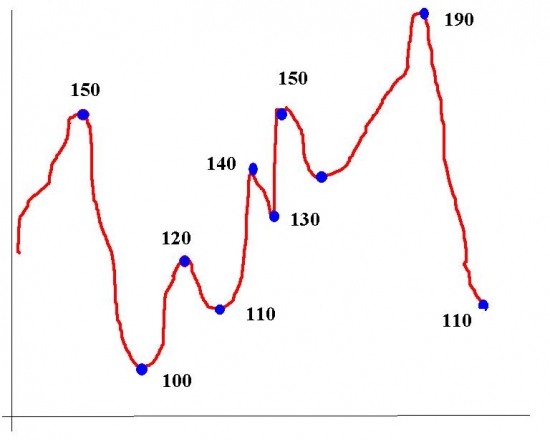

Анти слив или теория игр

- 03 февраля 2011, 02:06

- |

Итак, поехали

Есть некий абстрактный график. Представим что это актив А1 торгующийся на бирже.

Вот график (ну скажем 15-минутный)

Есть система, трендовая, которая постоянно сливает при такой вот пиле. То есть заявки выглядят так:

Buy 150

Sell 100

Buy 120

Sell 110

Buy 140

Sell 130

Buy 150

Sell 140

Buy 190

Sell 110

и так далее

получим тут же минус = -280 пп

Выхода по стоп лоссу нет, только реверс удвоенным количеством актива

то есть идет стабильный слив

А теперь, уважаемые знатоки, вопрос!

Если эту систему инвертировать, будет ли она зарабатывать?

Если да, можно ли создать практически зеркальную профитную систему?

Я имею в виду не абстрактный ответ на вопрос (много слышал что теоретически обращая проигрышную систему получишь так же проигрышную), а вот именно применительно к такой вот ситуации (трендовая ТС, реверсные входы-выходы)

Есть некий абстрактный график. Представим что это актив А1 торгующийся на бирже.

Вот график (ну скажем 15-минутный)

Есть система, трендовая, которая постоянно сливает при такой вот пиле. То есть заявки выглядят так:

Buy 150

Sell 100

Buy 120

Sell 110

Buy 140

Sell 130

Buy 150

Sell 140

Buy 190

Sell 110

и так далее

получим тут же минус = -280 пп

Выхода по стоп лоссу нет, только реверс удвоенным количеством актива

то есть идет стабильный слив

А теперь, уважаемые знатоки, вопрос!

Если эту систему инвертировать, будет ли она зарабатывать?

Если да, можно ли создать практически зеркальную профитную систему?

Я имею в виду не абстрактный ответ на вопрос (много слышал что теоретически обращая проигрышную систему получишь так же проигрышную), а вот именно применительно к такой вот ситуации (трендовая ТС, реверсные входы-выходы)

Пришел друг в гости...

- 27 января 2011, 16:50

- |

Решил зазвать его торговать на бирже.

Ради прикола написал ему за 5 мин систему.

Очень простая.

Протестировал ее тока на МСХ индексе

Плечи ставил от 1 до 4...

с плечами 3 и 4 прибыль меня ошарашила.....

(DD там 53 и 70% соотв — много очень) но прибыль слишком космическая....

Хм...

может ради прикола положить небольшую сумму в отд. портфель :)

ща тестану ее на сбере, газе, бсене, китае и 500-ке.

з.ы. Уфф….нашел ляп… прям гора с плеч… ато ж думал что я дурью несколько лет занимался, коли за 5 мин можно сделать лучше гораздо)

Ради прикола написал ему за 5 мин систему.

Очень простая.

Протестировал ее тока на МСХ индексе

Плечи ставил от 1 до 4...

с плечами 3 и 4 прибыль меня ошарашила.....

(DD там 53 и 70% соотв — много очень) но прибыль слишком космическая....

Хм...

может ради прикола положить небольшую сумму в отд. портфель :)

ща тестану ее на сбере, газе, бсене, китае и 500-ке.

з.ы. Уфф….нашел ляп… прям гора с плеч… ато ж думал что я дурью несколько лет занимался, коли за 5 мин можно сделать лучше гораздо)

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс