SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналрОСНЕФТЬ

Мои сделки-6

- 23 августа 2011, 18:46

- |

После открытия, не дожидаясь, пока Quik рассчитает TP по лонгу Роснефти, закрыл позицию ручками по цене около 202 руб. Заработал что-то около 3% от суммы покупки, а потом еще сидел и примерно полдня жалел, что поторопился с закрытием.

Робот не совершил ни одной сделки за день.

PS Всё-таки стоп-заявки на Квике такое Г! Не понимаю я, как они работают. Вчера стоял TP на 200 руб, отступ от max был 10 коп, защитный спрэд 50 коп. Цена сходила на 202, а лонг при этом так и не закрылся.

Робот не совершил ни одной сделки за день.

PS Всё-таки стоп-заявки на Квике такое Г! Не понимаю я, как они работают. Вчера стоял TP на 200 руб, отступ от max был 10 коп, защитный спрэд 50 коп. Цена сходила на 202, а лонг при этом так и не закрылся.

- комментировать

- Комментарии ( 0 )

Режим налогообложения нефтянки 60-66 может быть введен с 1 октября.

- 22 августа 2011, 14:00

- |

- Тимофей Мартынов

Интерфакс: правительство утвердит новую систему налогообложения российской нефтяной отрасли. Давно обсуждавшийся налоговый режим«60-66», в рамках которого ставка экспортных пошлин на светлые и темные нефтепродукты будет унифицирована и станет рассчитываться с коэффициентом 0.66 от ставки пошлины на нефть (за исключение бензина), должен заработать 1 октября 2011 г. Новый режим также предусматривает снижение экспортной пошлины на нефть путем сокращения процента от разницы между ценой мониторинга нефти и ценой отсечения с 65% до 60%. Как и планировалось, к ставке пошлины на бензины по-прежнему будет применяться коэффициент 0.90. Такой режим просуществует до конца 2015 г., после чего планируется унифицировать ставки экспортных пошлин на нефть и мазут.

ВТБ-Капитал:

В высшей степени позитивное событие. На наш взгляд, новый налоговый режим предполагает не сбалансированный подход, а скорее, прямую поддержку всей отрасли. Как отмечалось нами в обзоре от 15 июля (см. «Energy Watch: ‘60-66’ Better than you Think»), при режиме «60-66» снизятся ставки экспортных пошлин как на нефть, так и на корзину нефтепродуктов, что обеспечит нефтяной отрасли дополнительную EBITDA в 2012 и 2013 гг. (примерно в USD5.8 млрд и USD7.1 млрд соответственно при среднегодовой цене Brent на уровне USD100/бар.).

( Читать дальше )

ВТБ-Капитал:

В высшей степени позитивное событие. На наш взгляд, новый налоговый режим предполагает не сбалансированный подход, а скорее, прямую поддержку всей отрасли. Как отмечалось нами в обзоре от 15 июля (см. «Energy Watch: ‘60-66’ Better than you Think»), при режиме «60-66» снизятся ставки экспортных пошлин как на нефть, так и на корзину нефтепродуктов, что обеспечит нефтяной отрасли дополнительную EBITDA в 2012 и 2013 гг. (примерно в USD5.8 млрд и USD7.1 млрд соответственно при среднегодовой цене Brent на уровне USD100/бар.).

( Читать дальше )

Мои сделки-5

- 22 августа 2011, 12:31

- |

Сегодня, не разобравшись толком с Квиком, нечаянно открыл лонг по Роснефти по 195.9. Закрывать сразу не стал, расставил TP и SL. Теперь жду). Позже уеду, оставлю на хозяйстве робота.

Вернулся вечером и обнаружил, что TP почему то не сработал. И новые сделки робот не совершил.

Вернулся вечером и обнаружил, что TP почему то не сработал. И новые сделки робот не совершил.

Мои сделки-4

- 19 августа 2011, 21:59

- |

Сегодня у меня не было времени сидеть за компом, поэтому торговал робот и он накосячил. Сперва открыл шорт по Роснефти по цене 197,29 и при этом закрыл мои лонги по ней с убытком. А в 18.30 опять же с убытком закрыл и шорт по цене 200,83. Херня какая-то — сам торгую неудачно, теперь еще и робот помогает сливать

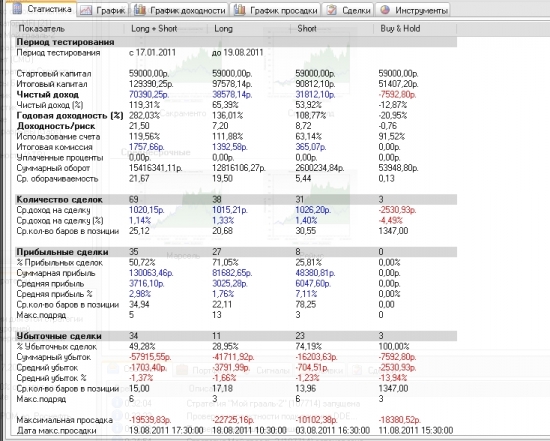

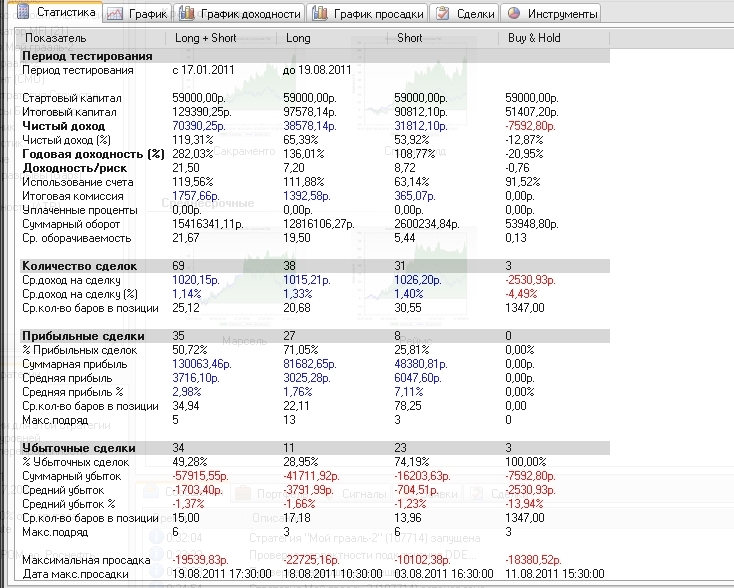

Вот как бы выглядел мой счет, если бы я сразу использовал робота А вместо этого я слил половину уже, торгуя бессистемно.

А вместо этого я слил половину уже, торгуя бессистемно.

Вот как бы выглядел мой счет, если бы я сразу использовал робота

А вместо этого я слил половину уже, торгуя бессистемно.

А вместо этого я слил половину уже, торгуя бессистемно.УТРЕННИЙ ОБЗОР НОВОСТЕЙ

- 17 августа 2011, 08:31

- |

G20 обсудит в Каннах роль рейтинговых агентств

http://www.vedomosti.ru/finance/news/1342011/g20_obsudit_v_kanne_rol_rejtingovyh_agentstv

Катар предлагает построить в Белоруссии масштабный финцентр

Президент Белоруссии Александр Лукашенко в ходе официального визита в Катар обсудил с властями страны проект организации в Белоруссии масштабного финансового центра, говорится в сообщении пресс-службы главы государства.

http://www.ria.ru/economy/20110816/418438510.html

Standard & Poors понизило рекомендации по акциям Google до «продавать»

http://take-profit.org/newsreview.php?mid=1954

Чистая прибыль Dell во II квартале 2011/12 фингода выросла на 63% — до $890 млн.

В пересчете на одну обыкновенную акцию чистая прибыль Dell по итогам февраля-апреля выросла на 71%, составив 48 центов, по сравнению с 28 центами в прошлом фингоду.

Выручка компании за второй квартал 2011-2012 фингода увеличилась на 1% — до 15,658 миллиарда долларов против 15,534 миллиарда годом ранее.

( Читать дальше )

ОБЗОР УТРЕННИХ НОВОСТЕЙ

- 05 августа 2011, 07:51

- |

Мировой финансовый рынок пережил худший день с октября 2008 года

Dow Jones industrial упал более чем на 500 пунктов (на 4,31%) — это один из наихудших показателей в истории индекса. Лишь три бумаги из 500 входящих в индекс Standard & Poor's 500 оказались в плюсе. Еще сильнее рухнул Nasdaq, потерявший 5%.

Не успели финансовые рынки успокоиться после «потолочного шоу», как пришла новая напасть: статистика показала, что экономика Европы замедляется. Инвесторы устроили распродажу, а Европейский центробанк (ЕЦБ) начинает денежную накачку банков.

http://www.vedomosti.ru/newspaper/article/265156/strah_pobezhdaet#ixzz1U7P7E5ha

Бразильская фондовая биржа показала рекордное падение с ноября 2008 г

Рекордное падение активности с ноября 2008 года отмечено на бразильской фондовой бирже Bovespa в Сан-Паулу.

http://www.ria.ru/economy/20110805/412158284.html

ЕЦБ сохранил базовую ставку на уровне 1,5% годовых

Европейский центральный банк (ЕЦБ) на заседании в четверг принял решение сохранить базовую процентную ставку на отметке 1,5% годовых, говорится в пресс-релизе регулятора.

( Читать дальше )

BREAKING NEWS !!! Завтра ралли в Транснефти!!!

- 03 августа 2011, 21:05

- |

- Тимофей Мартынов

BREAKING NEWS: Игорь Шувалов: Правительство планирует продажу акций госкомпаний, включая Транснефть и РЖД начиная с 2012 года.

Обалдеть:

До 2017 года Россия выйдет из капитала:

Мое мнение: ну на таких новостях Транснефть должна однозначно улететь или по крайней мере точно быть лучше рынка. Новость вышла аккурат после закрытия Российского рынка. Фьюч на Транснефть на вечерке +1%, но фьюч страшно неликвиден и купить там что-то по нормальным ценам вряд ли удастся. Бид 24 контракта пока стоит на 43,000 руб. Сегодня на ММВБ Транснефть потеряла 4,4%

- Россия намерена снизить долю до 75%+1 акция

- Дмитрий Медведев в июне назвал планы приватизации скромными и поручил правительству доработать график до 1 агуста

- Расширенный план принесет бюджету ежегодно до 1 трлн рублей ($36 млрд)

Обалдеть:

До 2017 года Россия выйдет из капитала:

- Роснефть

- ВТБ

- Русгидро

Мое мнение: ну на таких новостях Транснефть должна однозначно улететь или по крайней мере точно быть лучше рынка. Новость вышла аккурат после закрытия Российского рынка. Фьюч на Транснефть на вечерке +1%, но фьюч страшно неликвиден и купить там что-то по нормальным ценам вряд ли удастся. Бид 24 контракта пока стоит на 43,000 руб. Сегодня на ММВБ Транснефть потеряла 4,4%

Аналитики об отчетности Роснефти

- 01 августа 2011, 15:54

- |

- Тимофей Мартынов

Грандис-Капитал: Роснефть не является сверхдешевой компанией. По мультипликаторам на 2011 год компания торгуется с премией к российским аналогам (EV/Sales – 1.3, EV/EBITDA – 5.1 P/E – 7.8). Зависимость бизнеса от волатильных цен на нефть и налогового окружения, растущие операционные расходы в сочетании с высокой капиталоемкостью бизнеса также не повышают привлекательность акций Роснефти.

С учетом последних результатов Роснефти и негативных последствий потери налоговых льгот, мы понижаем целевую цену по акциям компании с 10.1 доллара до 9.6 долл. По нашим оценкам, потенциал роста акций Роснефти составляет лишь 11%. Поэтому наша рекомендация по акциям Роснефти – держать. В нефтегазовом секторе более интересны для среднесрочных и долгосрочных инвестиций — акции ЛУКОЙЛа и Башнефти.

Уралсиб-Кэпитал:

Опубликованные результаты в целом соответствуют нашим ожиданиям. Основным фактором для беспокойства, на наш взгляд, является рост затрат на нефтедобычу. Объем добычи нефти в 1 п/г увеличился на 2,7% год к году, тогда как капзатраты – на 62% до 6,21 млрд долл. Хотя этот рост был отчасти обусловлен модернизацией перерабатывающих мощностей, рост капзатрат, связанных с добычей, также оказался достаточно сильным – +32% год к году (соответствующие капзатраты составили 3,80 млрд долл., или порядка 9 долл./барр.). Будущее покажет, сможет ли рост добычи оправдать эти инвестиции в долгосрочной перспективе. Мы рекомендуем ДЕРЖАТЬ акции Роснефти с прогнозной ценой, равной 9,8 долл./акция.

Банк Москвы:

Результаты Роснефти за 2-й квартал 2011 г. оказались слабыми, но в рамках ожиданий, что не должно сильно негативно сказаться на котировках компании. В пятницу акции ROSN подешевели на 1.6 %, а индекс Micex O&G упал на 1.4 %: инвесторы могли негативно воспринять снижение денежных потоков, т.к. в будущем инвестиции компании будут только увеличиваться за счет начала разведки на участках Арктического шельфа (Приновоземельское 1, 2 и 3). Хотя в целом при сохранении хорошей динамики текущей добычи и проведении возможного SPO, бумаги ROSN могут чувствовать себя чуть лучше рынка.

ВТБ-Капитал:

В целом мы оцениваем опубликованные результаты как умеренно высокие и подтверждающие тенденцию к росту нормализованной рентабельности российских нефтяных компаний. Участников рынка скорее должно беспокоить повышение капитальных расходов Роснефти, суммарный размер которых во II кв. 2011 г. достиг USD3.5 млрд, увеличившись на 25% по сравнению с предыдущим кварталом. Даже рост и нвестиций в добычу н а 36% к вартал к к варталу заставляет задуматься о том, насколько выросла стоимость буровых операций. Основную же лепту в увеличение капзатрат внес сегмент переработки, где они повысились на 130% по сравнению с аналогичным периодом прошлого года. Теоретически все эти инвестиции могли способствовать росту стоимости, но это можно будет узнать после дополнительного анализа и детальных комментариев компании.

С учетом последних результатов Роснефти и негативных последствий потери налоговых льгот, мы понижаем целевую цену по акциям компании с 10.1 доллара до 9.6 долл. По нашим оценкам, потенциал роста акций Роснефти составляет лишь 11%. Поэтому наша рекомендация по акциям Роснефти – держать. В нефтегазовом секторе более интересны для среднесрочных и долгосрочных инвестиций — акции ЛУКОЙЛа и Башнефти.

Уралсиб-Кэпитал:

Опубликованные результаты в целом соответствуют нашим ожиданиям. Основным фактором для беспокойства, на наш взгляд, является рост затрат на нефтедобычу. Объем добычи нефти в 1 п/г увеличился на 2,7% год к году, тогда как капзатраты – на 62% до 6,21 млрд долл. Хотя этот рост был отчасти обусловлен модернизацией перерабатывающих мощностей, рост капзатрат, связанных с добычей, также оказался достаточно сильным – +32% год к году (соответствующие капзатраты составили 3,80 млрд долл., или порядка 9 долл./барр.). Будущее покажет, сможет ли рост добычи оправдать эти инвестиции в долгосрочной перспективе. Мы рекомендуем ДЕРЖАТЬ акции Роснефти с прогнозной ценой, равной 9,8 долл./акция.

Банк Москвы:

Результаты Роснефти за 2-й квартал 2011 г. оказались слабыми, но в рамках ожиданий, что не должно сильно негативно сказаться на котировках компании. В пятницу акции ROSN подешевели на 1.6 %, а индекс Micex O&G упал на 1.4 %: инвесторы могли негативно воспринять снижение денежных потоков, т.к. в будущем инвестиции компании будут только увеличиваться за счет начала разведки на участках Арктического шельфа (Приновоземельское 1, 2 и 3). Хотя в целом при сохранении хорошей динамики текущей добычи и проведении возможного SPO, бумаги ROSN могут чувствовать себя чуть лучше рынка.

ВТБ-Капитал:

В целом мы оцениваем опубликованные результаты как умеренно высокие и подтверждающие тенденцию к росту нормализованной рентабельности российских нефтяных компаний. Участников рынка скорее должно беспокоить повышение капитальных расходов Роснефти, суммарный размер которых во II кв. 2011 г. достиг USD3.5 млрд, увеличившись на 25% по сравнению с предыдущим кварталом. Даже рост и нвестиций в добычу н а 36% к вартал к к варталу заставляет задуматься о том, насколько выросла стоимость буровых операций. Основную же лепту в увеличение капзатрат внес сегмент переработки, где они повысились на 130% по сравнению с аналогичным периодом прошлого года. Теоретически все эти инвестиции могли способствовать росту стоимости, но это можно будет узнать после дополнительного анализа и детальных комментариев компании.

Утренний обзор новостей

- 01 августа 2011, 08:29

- |

Обама: соглашение о поднятии потолка госдолга США достигнуто

Президент США Барак Обама объявил, что его администрация смогла договориться с партиями конгресса о поднятии потолка госдолга, сообщает в понедельник агентство Ассошиэйтед Пресс.

http://www.ria.ru/economy/20110801/410153262.html

Конгресс США в понедельник рассмотрит закон о потолке госдолга

Конгресс США уже в понедельник может дать ответ на вопрос, тревожащий весь мир: объявят ли Соединенные Штаты 2 августа технический дефолт.

http://www.ria.ru/economy/20110801/410231101.html

Какая польза может быть рынкам капиталов от дефолта США

Стремление инвесторов уйти от инструментов с рейтингами, зависящими от кредитного рейтинга США, породило дополнительный спрос на золото, швейцарский франк и высокорискованные облигации.

http://www.vedomosti.ru/newspaper/article/264846/investor_gonimyj

( Читать дальше )

Отчет Роснефти оказался хуже ожиданий. Акции роснефти -1,8%

- 29 июля 2011, 21:00

- |

- Тимофей Мартынов

Роснефть слабо отчиталась за 2 кв. US GAAP .

Эдуард Худайнатов: «Второй квартал дал нам хорошие результаты. Компания достигла рекордных операционных показателей, а также закрыла сделку по приобретению доли в немецких НПЗ, что стало причиной небольшого увеличения чистого долга. При этом мы планировали и ожидали снижение показателя EBITDA во втором квартале по сравнению с первым в связи с отменой специальной экспортной пошлины по Ванкору. В предстоящие месяцы мы продолжим работать над повышением эффективности деятельности бизнеса, реализацией инвестиционной программы и обеспечением результата для акционеров».

График акций Роснефти за 6 мес:

- Денежный поток +7,9% $1,73 млрд

- Чистый долг -21% до $12,45 млрд

- Среднесуточная добыча +2,3% — 2,368 млн барр в сутки

- Негативное влияние на ЕБИДТУ оказала отмена с мая экспортной пошлины для ванкорского месторождения. Затраты на ее уплату во 2-м квартале $400 млн

- Выручка оказалась несколько выше прогнозов из-за консолидации данных немецких заводов НПЗ.

Эдуард Худайнатов: «Второй квартал дал нам хорошие результаты. Компания достигла рекордных операционных показателей, а также закрыла сделку по приобретению доли в немецких НПЗ, что стало причиной небольшого увеличения чистого долга. При этом мы планировали и ожидали снижение показателя EBITDA во втором квартале по сравнению с первым в связи с отменой специальной экспортной пошлины по Ванкору. В предстоящие месяцы мы продолжим работать над повышением эффективности деятельности бизнеса, реализацией инвестиционной программы и обеспечением результата для акционеров».

График акций Роснефти за 6 мес:

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс