SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналнефтегазовый сектор

Славнефть-Мегионнефтегаз. Отчётность за 2012 год, РСБУ

- 28 февраля 2013, 12:44

- |

Вчера отчитался «Мегионнефтегаз» за 2012 год. Это «дочка» Славнефти, которая на паритетных началах управлется Газпромнефтью и ТНК-ВР (см. рисунок фрагмент бизнес-схемы Газпромнефть). Акции Мегионнефтегаза можно купить на ММВБ. Капитализация на 27/02/2013 – 61 064 620 000 рублей. Компания добывает и продаёт нефть. Никакой вертикальной интеграции! За 2012 год Славнефть-Мегионнефтегаз добыла 9,458 млн тонн нефти и 731,951 млн м3 газа. Это приблизительно 0,206 млн барр н.э/сутки (см. диаграмма Добыча углеводородов млн барр н.э./сутки). Компания добывает углеводородов больше, чем ВИНК Alliance Oil и Удмуртнефть.

Диаграмма Добыча углеводородов млн барр н.э./сутки

Каковы же финансовые результаты и эффективность компании? За 2012 год выручка Славнефть-Мегионнефтегаз составила 124,542 млрд рублей, темп роста 16%. Чистая прибыль 16,787 млрд рублей, темп роста 520%!!! Первое место по темпу роста прибыли среди, проанализированных, НК. Интересно посмотреть такой показатель, как чистая прибыль на баррель добычи н.э.

( Читать дальше )

Диаграмма Добыча углеводородов млн барр н.э./сутки

Каковы же финансовые результаты и эффективность компании? За 2012 год выручка Славнефть-Мегионнефтегаз составила 124,542 млрд рублей, темп роста 16%. Чистая прибыль 16,787 млрд рублей, темп роста 520%!!! Первое место по темпу роста прибыли среди, проанализированных, НК. Интересно посмотреть такой показатель, как чистая прибыль на баррель добычи н.э.

( Читать дальше )

- комментировать

- ★1

- Комментарии ( 2 )

Удмуртнефть. Отчётность за 2012 год. РСБУ.

- 14 февраля 2013, 11:37

- |

Компания добыла в 2012 году 6,472 млн тн, больше 2011 года на 1,1% из них 2,876 млн тн отправила на экспорт. Заработала 18,8 млрд рублей – это на 4% больше прошлого года. Выручка выросла на 11,7% до 105,783 млрд рублей. Удмуртнефть демонстрирует бОльшую эффективность по такому показателю как прибыль на баррель добычи углеводородов по сравнению со своей материнской компанией

Рисунок1. Диаграмма Прибыль на баррель добычи

ОАО Удмуртнефть это чистый UPSTREAM проект, т.е. только добыча – никакой вертикальной интеграции. Я полагаю, что добываемая нефть, распределяется между акционерами проекта, по своим, каким-то договорённостям, и по фиксированной цене (с определённой периодичность эта цена пересматривается). Следовательно, можно предположить, что рост цены на нефть слабо влияет на финансовые результаты. Задача компании эксплуатировать участки недр с минимальными издержками.

( Читать дальше )

Рисунок1. Диаграмма Прибыль на баррель добычи

ОАО Удмуртнефть это чистый UPSTREAM проект, т.е. только добыча – никакой вертикальной интеграции. Я полагаю, что добываемая нефть, распределяется между акционерами проекта, по своим, каким-то договорённостям, и по фиксированной цене (с определённой периодичность эта цена пересматривается). Следовательно, можно предположить, что рост цены на нефть слабо влияет на финансовые результаты. Задача компании эксплуатировать участки недр с минимальными издержками.

( Читать дальше )

Газпромнефть. Отчётность по МСФО 2012

- 08 февраля 2013, 23:19

- |

Сегодня посмотрел отчётность Газпромнефти за 2012 год по МСФО. Ниже моменты, которые особо хочется выделить:

За 2012 год Газпромнефть нарастила среднесуточную добычу углеводородов до 1,19 млн бар/сутки н.э – это где-то +4,1% относительно 2011 года (среднесуточная добыча углеводородов в сравнении с Роснефтью см. Диаграмма 1)

Очень странным для меня стал тот факт, что компания раскрыла показатель общей добычи углеводородов и не раскрыла, сколько добыла нефти в 2012 году, а также не была в пресс-релизе выделена добыча газа.

Компания в 2012 году достаточно сильно прибавила в переработке нефти, так было переработано 43,34 млн тн нефти, что на 7% больше прошлого года. Т.е. можно уже говорить о том, что как минимум 2 компании из 2 отчитавшихся, рапортовали об увеличении собственной переработке относительно добытой нефти (см. пост «Роснефть. Отчётность по МСФО 2012»).

( Читать дальше )

За 2012 год Газпромнефть нарастила среднесуточную добычу углеводородов до 1,19 млн бар/сутки н.э – это где-то +4,1% относительно 2011 года (среднесуточная добыча углеводородов в сравнении с Роснефтью см. Диаграмма 1)

Очень странным для меня стал тот факт, что компания раскрыла показатель общей добычи углеводородов и не раскрыла, сколько добыла нефти в 2012 году, а также не была в пресс-релизе выделена добыча газа.

Компания в 2012 году достаточно сильно прибавила в переработке нефти, так было переработано 43,34 млн тн нефти, что на 7% больше прошлого года. Т.е. можно уже говорить о том, что как минимум 2 компании из 2 отчитавшихся, рапортовали об увеличении собственной переработке относительно добытой нефти (см. пост «Роснефть. Отчётность по МСФО 2012»).

( Читать дальше )

Первая ласточка роста

- 04 декабря 2012, 10:51

- |

Индекс ММВБ уже несколько месяцев облизывает уровни вблизи отметок 1380-1450 пунктов. Конца краю такому изнурительному «боковику» не видно. Лишь в последние дни появилась надежда на выход из привычной зоны консолидации. Касание верхней границы наклонного нисходящего канала является хорошей заявкой на выход из осеннего падающего тренда. Но для полной уверенности в ускорении роста необходимо пробить и закрепиться над важным уровнем 1420 пунктов.

Здесь следует заметить, что график индекса MICEXO&G (сектор акций нефтегазовой отрасли) уже пробил свой соответственный падающий тренд и продолжает над ним закрепляться. А, поскольку этот сектор является основополагающим в нашей стране, то он вполне может утянуть за собой остальные сектора. Это, можно сказать, первая ласточка роста.

( Читать дальше )

Здесь следует заметить, что график индекса MICEXO&G (сектор акций нефтегазовой отрасли) уже пробил свой соответственный падающий тренд и продолжает над ним закрепляться. А, поскольку этот сектор является основополагающим в нашей стране, то он вполне может утянуть за собой остальные сектора. Это, можно сказать, первая ласточка роста.

( Читать дальше )

Для тех, кто хочет сделать ставку на отскок или рост Российского ФР, среднесрочная и долгосрочная инвестидея.

- 21 июня 2012, 14:31

- |

- Василий Олейник

Все мы прекрасно знаем, что наш рынок по сути производная от нефти и зачастую, пусть и не совсем линейно ходит за ней. За последний месяц появилась существенная раскорреляция с данным активом. В текущей ситуации, если выхотите делать ставку на рост или отскок нашего рынка, то сделать это лучше всего сейчас через покупку именно нефти а не наших нефтегазовых компаний или других эмитентов. Ниже привдены графики из которых вам станет всё понятно. Даже в случае продолжения падения нефти, наш ФР скорее начнёт обгонять её по темпам снижения, но тот факт, что пока индекс ММВБ держися вполне уверенно, напрашивается вывод, что пока дальнейшего сильного снижения в нефти с текущих уровней ни кто не ждёт.

1.

( Читать дальше )

1.

( Читать дальше )

Ущербность во всем – будущее эрафии туманно

- 23 марта 2012, 21:02

- |

Эрафия – ущербное государство, не способное что-либо производить, а способное только толкать гнилые трупы мамонтов (органическая теория происхождения нефти) зарубежным потребителям.

( Читать дальше )

( Читать дальше )

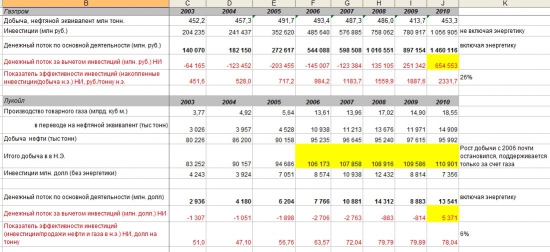

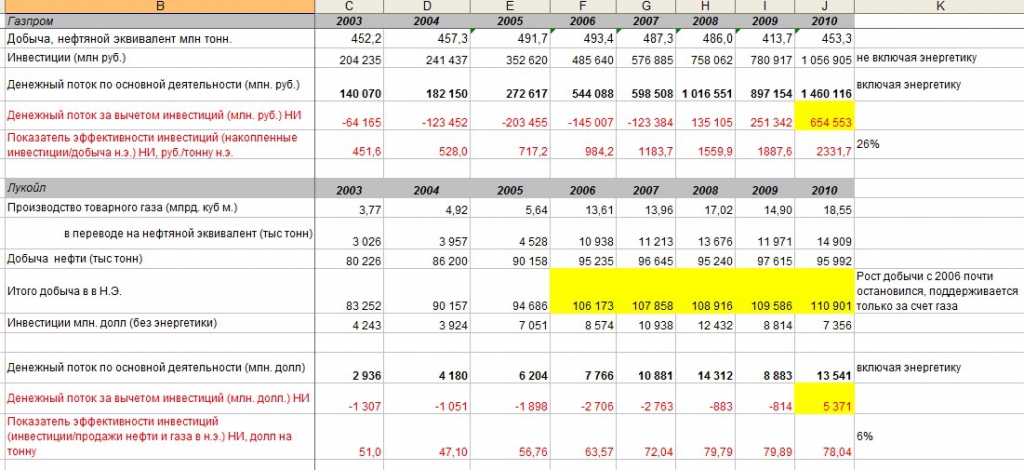

Выгодно ли инвестировать в нефтегазовые компании?

- 25 февраля 2012, 01:19

- |

- Григорий

Все мы привыкли к низким мультипликаторам нефтегазовых компаний и искренне удивляемся, почему же долгое время их акции не показывают хорошую курсовую динамику.

Я попытался проанализировать, какое влияние инвестиции оказывают на добычу и получил довольно интересные данные:

Основные выводы:

Расчеты: http://hotfile.com/dl/147696157/bc7cb07/LUKvsGP.xls.html

Я попытался проанализировать, какое влияние инвестиции оказывают на добычу и получил довольно интересные данные:

Основные выводы:

- Рост инвестиций практически не оказывает влияние на рост добычи, поэтому инвестиции можно классифицировать как расходы текущего периода, сумму которых можно списать из текущего денежного потока. Мероприятия по оптимизации деятельности и роста переработки сторонней нефти, развитие сети АЗС только в небольшой степени могут компенсировать отсутствие роста добычи собственного сырья.

- Рост прибыли компаний происходить в основном за счет ценового фактора стоимости нефти и газа.

- Если списывать инвестиции из текущего денежного потока, то компании не интересны для инвестиций.

Расчеты: http://hotfile.com/dl/147696157/bc7cb07/LUKvsGP.xls.html

Нефтегазовый сектор столкнулся с сопротивлением, или остались ли силы у покупателей?

- 14 ноября 2011, 23:52

- |

Добрый вечер!

Поговорим сегодня о российском нефтегазовом секторе — том самом, без которого российская экономика представляла бы из себя жалкое (для желающих, можно прочитать как «еще более жалкое») зрелище.

Недавнее мини-ралли на российском фондовом рынке многим дало надежду на начавшийся хороший рост. И действительно, после локального дна акции здорово отросли, и нефтегазовый сектор чувствовал себя отлично. Но всему суждено заканчиваться, и рост начал затухать. Это же коснулось и нефтегаза. Давайте посмотрим, что произошло, и в каком состоянии находятся самые передовые акции компаний сектора:

( Читать дальше )

Поговорим сегодня о российском нефтегазовом секторе — том самом, без которого российская экономика представляла бы из себя жалкое (для желающих, можно прочитать как «еще более жалкое») зрелище.

Недавнее мини-ралли на российском фондовом рынке многим дало надежду на начавшийся хороший рост. И действительно, после локального дна акции здорово отросли, и нефтегазовый сектор чувствовал себя отлично. Но всему суждено заканчиваться, и рост начал затухать. Это же коснулось и нефтегаза. Давайте посмотрим, что произошло, и в каком состоянии находятся самые передовые акции компаний сектора:

( Читать дальше )

Добыча нефти Лукойла падает, добыча газа Новатэком растет

- 03 августа 2011, 11:56

- |

- Тимофей Мартынов

Основной позитивный тренд — Новатэк.

Основной негативный — Лукойл.

Банк Москвы: Рост добычи нефти в России обусловлен, прежде всего, увеличением производства у Роснефти (+22 тыс. б/с), ТНК-ВР (+13 тыс. б/с), а также у прочих производителей (+14 тыс. б/с).

( Читать дальше )

Режим налогообложения нефтянки 60-66 может быть введен с 1 сентября.

- 01 августа 2011, 10:42

- |

- Тимофей Мартынов

Коммерсант: режим «60-66» может быть введен с 1 сентября. При ценах на нефть выше 90 долл. за баррель коэффициент расчета пошлины на нефть предлагается понизить до 55%, а пошлины на нефтепродукты рассчитывать как 66% от пошлины на нефть при цене 90 долл. за баррель плюс 86% от разницы между ценой на нефть за период наблюдения и 90 долл. за баррель.

Газпромбанк: Информация о возможном введении давно ожидаемого режима «60-66» с сентября в целом позитивна для отрасли. Введение нового налогового режима позволит снизить налоговую нагрузку на добычу нефти, перенеся часть налогового бремени на сегмент переработки и сбыта. Введение нового налогового режима в целом позитивно для отрасли, прежде всего из-за создания дополнительных стимулов для добывающих подразделений компаний и для увеличения темпов модернизации НПЗ. В 2011–2012 гг. суммарный финансовый эффект для основных компаний отрасли – Роснефти и Лукойла – в целом, по нашим оценкам, будет близок к нейтральному. Выгоды от введения нового налогового режима получат Сургутнефтегаз, Газпром нефть, Башнефть, ТНК-ВР Холдинг и Татнефть. Если в отношении режима «60-66» уже в целом сформировался отраслевой консенсус, то вопрос о дальнейшей модификации предлагаемого налогового режима, предполагающего серьезное повышение пошлин на нефтепродукты при высоких ценах на нефть, остается открытым.

Газпромбанк: Информация о возможном введении давно ожидаемого режима «60-66» с сентября в целом позитивна для отрасли. Введение нового налогового режима позволит снизить налоговую нагрузку на добычу нефти, перенеся часть налогового бремени на сегмент переработки и сбыта. Введение нового налогового режима в целом позитивно для отрасли, прежде всего из-за создания дополнительных стимулов для добывающих подразделений компаний и для увеличения темпов модернизации НПЗ. В 2011–2012 гг. суммарный финансовый эффект для основных компаний отрасли – Роснефти и Лукойла – в целом, по нашим оценкам, будет близок к нейтральному. Выгоды от введения нового налогового режима получат Сургутнефтегаз, Газпром нефть, Башнефть, ТНК-ВР Холдинг и Татнефть. Если в отношении режима «60-66» уже в целом сформировался отраслевой консенсус, то вопрос о дальнейшей модификации предлагаемого налогового режима, предполагающего серьезное повышение пошлин на нефтепродукты при высоких ценах на нефть, остается открытым.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс