Информация

Новости тг-канал

Новости тг-каналндфл

Досужие разговоры о введении прогрессивной шкалы НДФЛ: лучше уж повысить плоскую шкалу до 17% для всего населения

- 07 марта 2024, 14:20

- |

2. Это даст больший прирост поступления налогов

3. Это сэкономит издержки на собираемость и на консультационно-бухгалтерские услуги. Зачем плодить новый класс паразитов в виде налоговых консультантов?

4. Обратной стороной медали введения прогрессивной шкалы НДФЛ должно стать ограничение величины зарплаты, с которой оплачиваются взносы в фонды социального страхования. В итоге получим то ж на то ж, а самое плохое, что внебюджетные фонды еще больше будут зависеть от бюджетных трансфертов.

- комментировать

- Комментарии ( 63 )

Введение прогрессивной шкалы НДФЛ: "Мы хотим тогда бОльшего участия в принятии государственных решений!" - примерно об этом говорят богатые пацаны.

- 06 марта 2024, 15:46

- |

Одна характерная общая деталь: люди, которые раньше вообще не обсуждали политику и принятие государственных решений, уклонялись от подобных обсуждений сейчас готовы говорить на эту тему часами.

И все возмущены. Многие из них вышли из тени 15-20 лет назад, дисциплинированно платят налоги и считают, что они — соль земли и основа государственной стабильности.

«Мы ничего не получим от этой прогрессивной шкалы, мы ничего не должны социальным слоям в пользу которых планируется перераспределение наших денег. Мы и так не можем найти персонал — настолько сейчас завышены требования соискателей. Если социальным слоям из которых идет трудовой найм еще добавить благ за наш счет — они вообще сядут на голову.»

Задача государственной политики — «выдавить» всяких иждивенцев и паразитов на рынок труда, сделать сложным сидение на заднице на зарплатах родственников и социальных пособиях. А прогрессивная шкала НДФЛ приведет лишь к бОльшему числу этих паразитов и иждивенцев.

( Читать дальше )

Правительство готовит изменения в шкале НДФЛ и ставки налога на прибыль - Ведомости

- 05 марта 2024, 07:18

- |

Правительство России приступило к разработке фискальных мер, анонсированных президентом Путиным. Изменения в Налоговый кодекс направлены на более справедливое распределение налогового бремени. Это включает прогрессивную шкалу НДФЛ для физлиц и повышение налога на прибыль компаний.

Путин предложил увеличить налоговый вычет для родителей на второго и последующих детей. Подготовленные законодательные инициативы будут представлены в текущем году и прорабатываться совместно с законодателями и предпринимательским сообществом. Эти изменения направлены на обеспечение ресурсов для государственных программ и сокращение неравенства в обществе. Предложенные меры поддерживают идею более справедливого налогообложения и инвестиций в развитие страны. Окончательные решения ожидаются после обсуждения с заинтересованными сторонами.

Источник: www.vedomosti.ru/economics/articles/2024/03/05/1023671-v-pravitelstve-gotovyat-izmeneniya-v-shkale-ndfl

Итоги недели 04.03.2024

- 04 марта 2024, 11:37

- |

Итоги недели

Продажи в ОФЗ продолжились, темпы падения замедлились. Динамика длинных ОФЗ уступает индексу: выпуски 26243 и 26244, которые размещает Минфин, продолжают постигать новые локальные минимумы, а доходности превысили 12.7%.

Корпоративные облигации растут вопреки падению ОФЗ, наблюдается сильный спрос на новые размещения с фиксированным купоном. Инвесторами движет желание зафиксировать высокую купонную доходность в облигациях инвестиционного рейтинга на ближайшие несколько лет, что в конечном счете на фоне дефицита предложения ведет к снижению купона и доходности. Как следствие сокращение премии за риск, которое может обернуться резкой переоценкой бумаг в случае реализации кризисных событий.

Интерес к флоутерам остается сильным и поддерживает котировки. Несмотря на ожидания снижения ставки, доходность корпоративных флоутеров по итогам года может составить порядка 15-15.5% при средней ключевой ставке 14%.

Линкеры продолжают пикировать на фоне роста доходностей длинных ОФЗ и снижения вмененной инфляции. Доходности всех выпусков превышают 5%, доходность самого короткого выпуска 52002 с погашением в 2028 году приближается к 6%. Таким образом, вложения в данный выпуск на горизонте четырех лет будут ежегодно превышать уровень инфляции в среднем на 6%.

( Читать дальше )

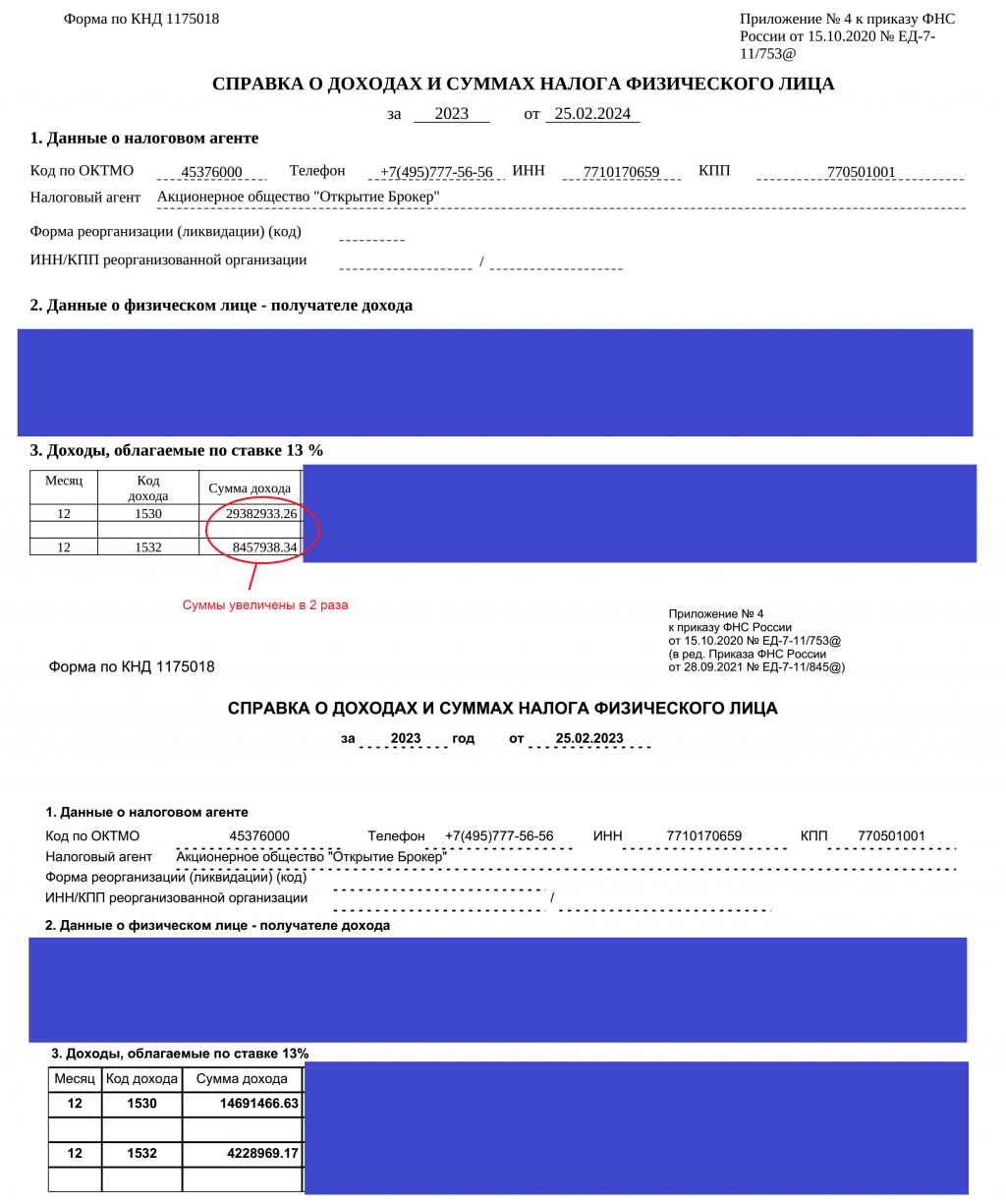

Открытие прислало в ИФНС справки о доходах, где суммы дохода по кодам 1530 и 1532 увеличены в 2 раза по сравнению со справками, полученными в личном кабинете Открытие Брокер.

- 03 марта 2024, 18:09

- |

Прогрессивный НДФЛ: новых сторонников не приобрести, а старых потерять можно!

- 29 февраля 2024, 16:20

- |

2. Если редуцировать все слова, то: прогрессивная шкала НДФЛ это перераспределение ресурсов из рук эффективных и честных экономических агентов (которые свой доход не скрывают, кстати) в руки, по меньшей мере, неэффективных.

3. Иначе: это отрицательное подкрепление для социальных слоев, которые добились успеха и приносят финансовую пользу и положительное подкрепление для нейтральных или даже паразитических слоев.

4. То есть государство декларирует, что заинтересовано в существовании и даже в росте(!) неэффективных и даже паразитических социальных слоев! Или неактивных социальных слоев, которые не хотят ничего менять в своей жизни…

( Читать дальше )

Доходы бюджета Москвы за 2023 год увеличились на 15,2% и превысили план - ТАСС

- 28 февраля 2024, 07:20

- |

Доходы бюджета Москвы в 2023 году выросли на 15,2% до 4,2 трлн рублей, превысив годовой план на 111,1%. Увеличение доходов обусловлено стабильным ростом экономики города.

Налоговые доходы увеличились на 17,3%, достигнув 3,7 трлн рублей. Более 80% доходов формируются за счет налогов на прибыль и доходы физических лиц. Доходы по НДФЛ возросли на 7,6%, до 1,7 трлн рублей, в основном за счет роста заработных плат.

Поступления по налогу на прибыль увеличились на 38,8%, достигнув 1,4 трлн рублей, что свидетельствует о росте деловой активности и уверенности бизнеса.

Источник: tass.ru/ekonomika/20101069

НДФЛ 25%

- 27 февраля 2024, 12:23

- |

Речь о прогрессивной шкале налогообложения. Предлагается установить следующие ставки. Годовой доход: до 5 млн рублей в год — 13%; свыше 5 до 24 млн рублей в год — 15%; свыше 24 до 200 млн рублей в год — 18%; свыше 200 до 500 млн рублей в год — 20%; свыше 500 млн рублей в год — 25%», Эта шкала по сути то коснётся, только 1-2% самого обеспеченного населения страны. Сегодня конечно такое перед выборами не пройдёт, думаю. А вот после выборов, вполне может быть. Короче, 99% населения беспокоится не о чем, для нас всё по прежнему, пока.

НДФЛ. Обсуждение новых ставок.

- 27 февраля 2024, 12:00

- |

- Олег Дубинский

НДФЛ.

Обсуждение в ГосДуме

(конечно, не сейчас)

(есть ещё скрытый налог: инфляция,

никогда не учитывается)

Годовой доход:

до 5 млн рублей в год — 13%;

свыше 5 до 24 млн рублей в год — 15%;

свыше 24 до 200 млн рублей в год — 18%;

свыше 200 до 500 млн рублей в год — 20%;

свыше 500 млн рублей в год — 25%».

27 февраля документ будет направлен на отзыв в правительство.

Источник: Известия

iz.ru/1656063/2024-02-27/v-rossii-predlozhili-vvesti-stavki-ndfl-ot-13-do-25

ИИС-3, что значит 3 счета?

- 05 февраля 2024, 18:39

- |

Мне захотелось получше узнать каким образом можно открыть 3 счета ИИС-3. И оказалось, что в законе может содержаться ловушка. Можно так открыть счета, что потом лишиться права на налоговые льготы.

Согласно новой формулировке 39-ФЗ статьи 10.2-1 (про ИИС-3) п. 2:

«2. Физическое лицо вправе одновременно иметь не более трех ИИС.

Лица, открывающие и ведущие ИИС, заключают договор на ведение ИИС, если физическое лицо заявило в письменной форме в виде отдельного документа, что у него количество действующих договоров на ведение ИИС не превышает двух.»

Согласно законопроекту №462670-8 о налоговых льготах по ИИС-3 проект ст. 219.2 НК РФ звучит так:

«3) если иное не предусмотрено настоящей статьей, налоговый вычет на долгосрочные сбережения граждан, предусмотренный подпунктом 4 пункта 1 настоящей статьи, предоставляется налогоплательщику налоговым органом при представлении налогоплательщиком налоговой декларации либо при исчислении и удержании налога налоговым агентом при условии, что в течение срока действия договора на ведение ИИС налогоплательщик не имел более двух других договоров на ведение ИИС, за исключением случаев прекращения договора с переводом всех активов, учитываемых на ИИС, на другой ИИС, вновь открытый тому же физическому лицу в целях такого перевода активов.»

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс