SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалгоритмы

Как алгоритмы формируют наш мир

- 23 января 2012, 08:53

- |

Как алгоритмы формируют наш мир

http://www.ted.com/talks/lang/ru/kevin_slavin_how_algorithms_shape_our_world.html

супер-видео!

видел раньше, но захотелось пересмотреть, да и сохранить ссылку.

http://www.ted.com/talks/lang/ru/kevin_slavin_how_algorithms_shape_our_world.html

супер-видео!

видел раньше, но захотелось пересмотреть, да и сохранить ссылку.

- комментировать

- 49 | ★5

- Комментарии ( 3 )

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Поскольку логика робота предусматривает достаточно основательный подход, начну с интерфейса программы. Возможно, это позволит увидеть требования к функционалу в новом свете.

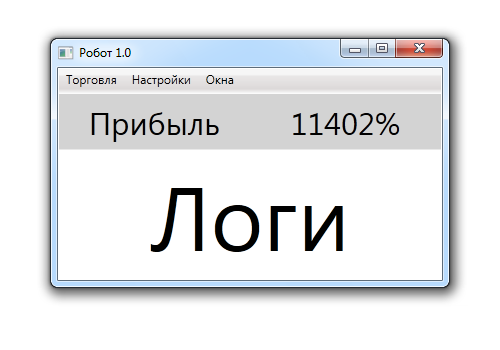

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

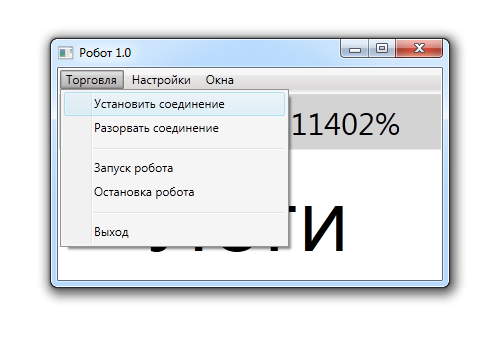

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

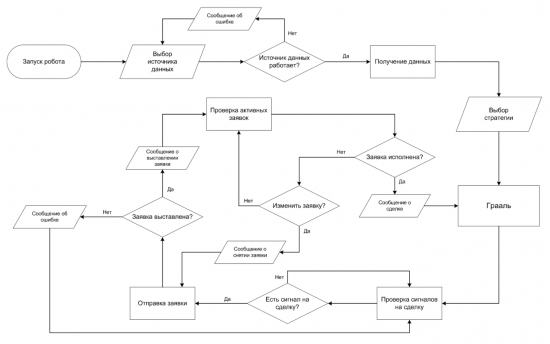

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

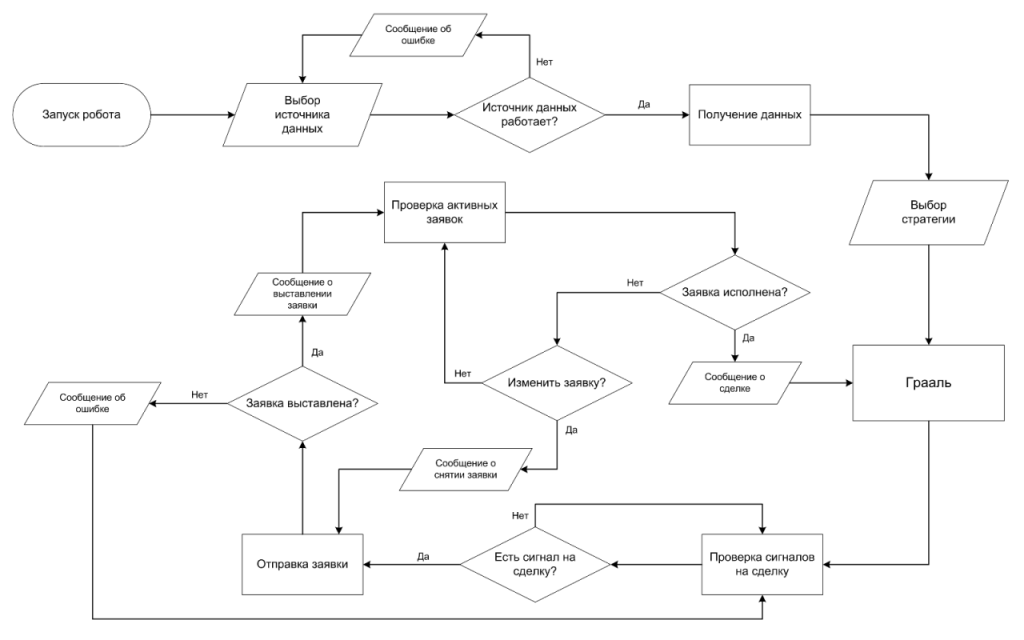

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Предложение создателям торговых систем

- 12 декабря 2011, 11:28

- |

Ищу человека готового сотрудничать в реализации алгоритмов, с опытом кодинга.

Есть пару неплохих идей, в случае успешной реализации которых можно сразу получить деньги в управление.

Предлагаю неплохие условия: 50 на 50, с общей прибыли алгоритма на инвесторском счете.

P.S. Рынки западные, поэтому желательно иметь опыт кодинга под западный торговый софт.

Пишите в личку или скайп: privet_ya_marsel

p.s. плюсаните плз, чтобы вылезло на главную.

Есть пару неплохих идей, в случае успешной реализации которых можно сразу получить деньги в управление.

Предлагаю неплохие условия: 50 на 50, с общей прибыли алгоритма на инвесторском счете.

P.S. Рынки западные, поэтому желательно иметь опыт кодинга под западный торговый софт.

Пишите в личку или скайп: privet_ya_marsel

p.s. плюсаните плз, чтобы вылезло на главную.

Ценная подборка №21. Собственное время или иное представление графиков цен.

- 24 ноября 2011, 21:20

- |

«Использование собственного времени позволяет трейдеру пользоваться запасным „индивидуальным“ входом. Этот момент можно сравнить с кинотеатром, когда вся толпа ломится на сеанс через одну дверь.»

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Роботостроителям. Как действовать в исключительных ситуациях?

- 16 ноября 2011, 12:14

- |

Добрый день

Смартлаб набирает популярность, на ресурсе тусит все больше народу, надеюсь среди них есть ротостроители с хорошим опытом:)

Есть две алгоритмичные проблемы и хотелось бы услышать от специалистов как они их решили.

Админы, вытолкните плиз на главную:)

( Читать дальше )

Смартлаб набирает популярность, на ресурсе тусит все больше народу, надеюсь среди них есть ротостроители с хорошим опытом:)

Есть две алгоритмичные проблемы и хотелось бы услышать от специалистов как они их решили.

Админы, вытолкните плиз на главную:)

( Читать дальше )

Анализ секторов и финансовых показателей

- 14 ноября 2011, 20:59

- |

Аналитик компании United Traders, Рафаэль Григорян представляет Вашему вниманию свежий выпуск авторского аналитического обзора о фондовых рынках США. Выпуск от 14 ноября 2011. Специальный гость — трейдер United Traders, Сергей Майоров.

Ценная подборка №13. Одна из главных причин по которой хорошие системы начинают плохо работать

- 10 ноября 2011, 23:05

- |

«Единственный урок, который можно извлечь из истории, состоит в том, что люди не извлекают из истории никаких уроков.»

Бернард шоу

Ralf Vince провел эксперимент с 40 кандидатами наук, но не профессиональными игроками, и не статистиками. Им предложили сыграть в простую компьютерную игру, в которой они бы выигрывали 60% времени. Каждому дали по $1000 и попросили ставить столько, сколько они хотят, в каждой попытке. После 100 попыток, только 2 из 40 (5%) увеличили свои $1000.

Бернард шоу

Ralf Vince провел эксперимент с 40 кандидатами наук, но не профессиональными игроками, и не статистиками. Им предложили сыграть в простую компьютерную игру, в которой они бы выигрывали 60% времени. Каждому дали по $1000 и попросили ставить столько, сколько они хотят, в каждой попытке. После 100 попыток, только 2 из 40 (5%) увеличили свои $1000.

Спецвыпуск посвященный Алгоритмическому трейдингу

- 10 ноября 2011, 19:50

- |

Аналитик компании United Traders, Рафаэль Григорян представляет Вашему вниманию свежий выпуск авторского аналитического обзора о фондовых рынках США. Выпуск от 10 ноября 2011. Специальный гость — трейдер United Traders, Константин.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс