SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалгоритмы

Я – Трейдер. Я долларовый миллионер! К успеху за N-лет.

- 20 марта 2012, 05:49

- |

Я – Трейдер. Я долларовый миллионер! К успеху за 6 лет.

Почему здесь нет таких постов?

Вы уже отдали рынку год? Два? Пять лет? Как результаты, они вообще кому-нибудь нужны? Вы знаете, что если регулярно делать 2500пунтов на RI в месяц (это 125пунктов в день) и начать торговать с 10 контрактов имея в начале не более 200тыс.руб. через 5 лет у вас должно быть 13 557 890руб. (комиссии и налог не учтены). На шестой тире седьмой (йоба – семь лет, этж адски долго!!!) год у вас уже есть все шансы стать долларовым миллионером. Всё, как бы просто, но и примеры таких успехов мне, например, не известны.

Первый вопрос, который мне хочется задать: Как на протяжении 60-ти месяцев, а это около 1200 торговых дней, постоянно делать прибыль в 125пунктов !UPD1 (вроде совсем немного)?

Ответ:

1. Необходимо иметь арсенал оттестированных систем с хорошими показателя доходности, крайне желательно диверсифицированных по инструментам и ТФ и в сумме имеющих по максимуму нейтральную позицию к рынку.

( Читать дальше )

Почему здесь нет таких постов?

Вы уже отдали рынку год? Два? Пять лет? Как результаты, они вообще кому-нибудь нужны? Вы знаете, что если регулярно делать 2500пунтов на RI в месяц (это 125пунктов в день) и начать торговать с 10 контрактов имея в начале не более 200тыс.руб. через 5 лет у вас должно быть 13 557 890руб. (комиссии и налог не учтены). На шестой тире седьмой (йоба – семь лет, этж адски долго!!!) год у вас уже есть все шансы стать долларовым миллионером. Всё, как бы просто, но и примеры таких успехов мне, например, не известны.

Первый вопрос, который мне хочется задать: Как на протяжении 60-ти месяцев, а это около 1200 торговых дней, постоянно делать прибыль в 125пунктов !UPD1 (вроде совсем немного)?

Ответ:

1. Необходимо иметь арсенал оттестированных систем с хорошими показателя доходности, крайне желательно диверсифицированных по инструментам и ТФ и в сумме имеющих по максимуму нейтральную позицию к рынку.

( Читать дальше )

- комментировать

- ★6

- Комментарии ( 17 )

Пора завязывать с Алко-трейдингом!

- 08 марта 2012, 17:59

- |

МОЙ СКРОМНЫЙ ОПЫТ АЛГОРИТМИЧЕСКОЙ ТОРГОВЛИ

Для начала хочу спросить, — Сталкивались ли Вы с тем что у вас есть четкая, казалосьбы расписанная по правилам ОТ и ДО система, проверенная временем… но по каким то причинам Вы не смогли её полностью алгоритмизировать???

----

В начале прошлого года меня как и многих других по пьяной лавочке поситила идея фикс — Мне захотелось срочно алгоритмизировать одну из своих ТС… (поддался модному влиянию роботостроителей)

К августу прошлого года тестовый робот был готов и практически за несколько дней благополучно слил порядка 40% от депо (40% — прям как у вискаря в холодильнике))). Несмотря на большую просадку, было принято решение роботу больше не наливать! :)

В моем роботе был найден и исправлен серьезный косяк, и вродибы бы все пошло поехало. Потихоничку, к концу 2011-го роботу удалось отбить большую часть просадки. — Радости небыло придела! Я освободился от постоянных наблюдений за рынком, а робот потихоничку стриг капусту, и стоит отметить что практически без плечей.

( Читать дальше )

Для начала хочу спросить, — Сталкивались ли Вы с тем что у вас есть четкая, казалосьбы расписанная по правилам ОТ и ДО система, проверенная временем… но по каким то причинам Вы не смогли её полностью алгоритмизировать???

----

В начале прошлого года меня как и многих других по пьяной лавочке поситила идея фикс — Мне захотелось срочно алгоритмизировать одну из своих ТС… (поддался модному влиянию роботостроителей)

К августу прошлого года тестовый робот был готов и практически за несколько дней благополучно слил порядка 40% от депо (40% — прям как у вискаря в холодильнике))). Несмотря на большую просадку, было принято решение роботу больше не наливать! :)

В моем роботе был найден и исправлен серьезный косяк, и вродибы бы все пошло поехало. Потихоничку, к концу 2011-го роботу удалось отбить большую часть просадки. — Радости небыло придела! Я освободился от постоянных наблюдений за рынком, а робот потихоничку стриг капусту, и стоит отметить что практически без плечей.

( Читать дальше )

Проект по переводу на русский язык первого адаптивного алгоритма ZIP для торговли на фондовом рынке

- 27 февраля 2012, 11:47

- |

Здравствуйте, коллеги!

Здравствуйте, коллеги!На выходных прочитал очень интересное интервью человека, который создал первый самоадаптирующийся под рынок алгоритм в 1997 году, опубликован он был в 2001 году, а первые практические попытки его использования появились только в 2005 году.

Зовут его Дэйв Клифф (Dave Cliff, professor), он является профессором в университете Бристоля, Великобритания.

Алгоритм называется Zero Intelligence Plus (ZIP).

Основной принцип его работы состоит в том, чтобы вычислять лучшую торговую стратегию на текущий момент для Продолжающихся двойных аукционов (continuous double auctions — CDA), по-нашему говоря — для стаканов.

Пару лет назад ZIP использовался в качестве бенчмарка для всех остальных алгоритмов.

Это было введение, теперь, собственно, о чем хочу поговорить.

( Читать дальше )

Методы Машинного обучения (Data Mining)

- 04 февраля 2012, 12:58

- |

Доказав себе однажды, что ни один из индикаторов по отдельности или в совокупности с другими работают неудовлетворительно (по тестам от 3-х лет и более) я пришел к простейшим методам Data Mining, которые показали очень хорошие результаты. Пришла пора капнуть глубже, тут как раз и аккуратненькая подборочка, для поверхностного ознакомления, нашлась.

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

А вы используете в своей торговле подобные штуки?

Метод опорных векторов

Метод опорных векторов был разработан Владимиром Вапником в 1995 году [86] и впервые применен к задаче классификации текстов Йоахимсом (Joachims) в 1998 году в работе. В своем первоначальном виде алгоритм решал задачу различения объектов двух классов. Метод приобрел огромную популярность благодаря своей высокой эффективности. Многие исследователи использовали его в своих работах, посвященных классификации текстов. Подход, предложенный Вапником для определения того, к какому из двух заранее определенных классов должен принадлежать анализируемый образец, основан на принципе структурной минимизации риска. Вероятность ошибки при классификации оценивается, как непрерывная убывающая функция, от расстояния между вектором и разделяющей плоскостью. Она равна 0,5 в нуле и стремится к 0 на бесконечности.

( Читать дальше )

Как алгоритмы формируют наш мир

- 23 января 2012, 08:53

- |

Как алгоритмы формируют наш мир

http://www.ted.com/talks/lang/ru/kevin_slavin_how_algorithms_shape_our_world.html

супер-видео!

видел раньше, но захотелось пересмотреть, да и сохранить ссылку.

http://www.ted.com/talks/lang/ru/kevin_slavin_how_algorithms_shape_our_world.html

супер-видео!

видел раньше, но захотелось пересмотреть, да и сохранить ссылку.

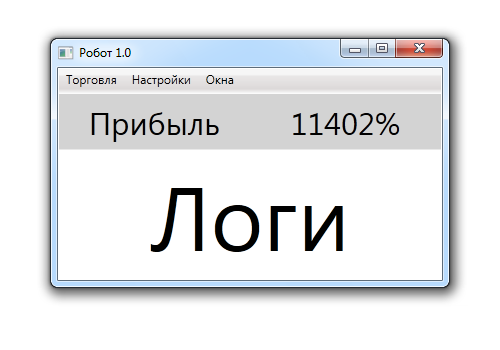

Интерфейс торгового робота

- 15 января 2012, 23:37

- |

Поскольку логика робота предусматривает достаточно основательный подход, начну с интерфейса программы. Возможно, это позволит увидеть требования к функционалу в новом свете.

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

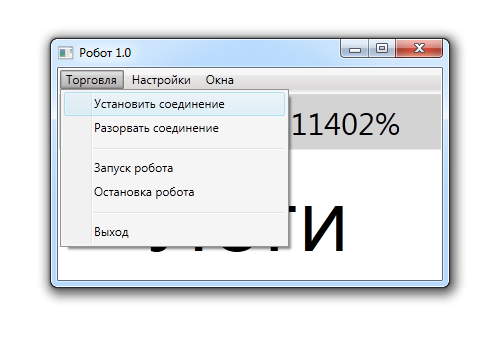

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Основное окно

Просто и со вкусом:)

Почему нет кнопок в основном окне?

На мой взгляд, кнопки должен нажимать робот, а мы только наблюдать за результатами его работы.

В перспективе можно добавить дополнительную информацию для визуального контроля, например, количество сделок, прибыль в рублях и т.д.

Все элементы управления доступны через меню, которое включает в себя вкладки: Торговля, Настройки, Окна.

Вкладка Торговля содержит следующие пункты

( Читать дальше )

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

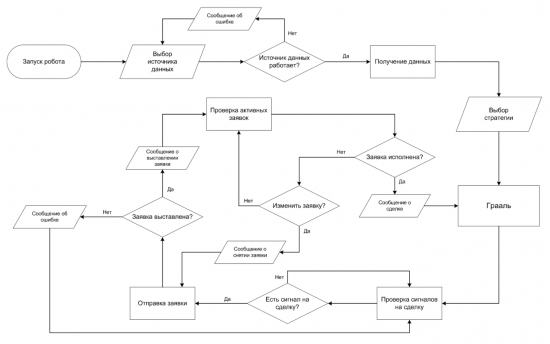

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

Предложение создателям торговых систем

- 12 декабря 2011, 11:28

- |

Ищу человека готового сотрудничать в реализации алгоритмов, с опытом кодинга.

Есть пару неплохих идей, в случае успешной реализации которых можно сразу получить деньги в управление.

Предлагаю неплохие условия: 50 на 50, с общей прибыли алгоритма на инвесторском счете.

P.S. Рынки западные, поэтому желательно иметь опыт кодинга под западный торговый софт.

Пишите в личку или скайп: privet_ya_marsel

p.s. плюсаните плз, чтобы вылезло на главную.

Есть пару неплохих идей, в случае успешной реализации которых можно сразу получить деньги в управление.

Предлагаю неплохие условия: 50 на 50, с общей прибыли алгоритма на инвесторском счете.

P.S. Рынки западные, поэтому желательно иметь опыт кодинга под западный торговый софт.

Пишите в личку или скайп: privet_ya_marsel

p.s. плюсаните плз, чтобы вылезло на главную.

Ценная подборка №21. Собственное время или иное представление графиков цен.

- 24 ноября 2011, 21:20

- |

«Использование собственного времени позволяет трейдеру пользоваться запасным „индивидуальным“ входом. Этот момент можно сравнить с кинотеатром, когда вся толпа ломится на сеанс через одну дверь.»

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Объем торгов — далеко не единственное объективное значение, к которому можно привязать время. Одним из популярных методов является формирование свечей по расстоянию, которое должна пройти цена. Обычно для этого используются графики «Ренко», которые присутствуют в большинстве программ для технического анализа. Но классическое Ренко обладает существенным недостатком — в нем не определена начальная точка отсчета, от которой необходимо откладывать расстояние. В варианте с объемом торгов я для этого использовал одну из естественных нарезок котировок — дневные свечи. А в этом случае удобнее взять более старший таймфрейм — недельный. Тогда точкой отсчета станет начало торгов каждый понедельник. Такой способ иногда будет накручивать одну лишнюю свечу каждую неделю, зато гораздо удобнее и практичнее.

Вторым важным отличием от традиционного Ренко станет большая гибкость. Обычно новая свеча рисуется, когда цена пройдет фиксированное абсолютное расстояние в пунктах, без поправки на долгосрочные изменения. Более корректным станет использование адаптивного Ренко, когда расстояние будет определяться процентным изменением цены. Такой подход позволит анализировать продолжительные отрезки времени. Смотрим полученный график:

( Читать дальше )

Тестирование страгий, то о чем все молчат

- 19 ноября 2011, 22:06

- |

Решил показать некоторые нюансы при разработке роботов.

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

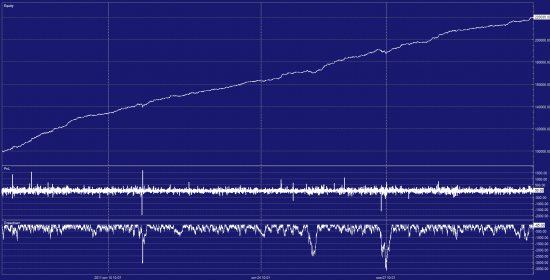

Первый сферический тест(временные рамки чуть меньше 2 месяцев): Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..

Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

Допустим есть торговая идея, которую мы реализуем в коде.

Для простоты я построил стратегию на основе 1мин баров.

Условимся что все сделки по рынку, а не лимитки. Причина в конце.

Первый сферический тест(временные рамки чуть меньше 2 месяцев):

Что то сильно красиво получилось, где то есть подвох..

Что то сильно красиво получилось, где то есть подвох..Анализируем:

комисии не учтены,

задержки исполнения не учтены,

проскальзывание не учтено,

исполнение сделок по цене закрытия бара,

бары построены из тиков сделок.

Так как исполнение идет по закрытию бара на основе сделки, то не факт что сделка была по ask, что может оказаться лучше реальности если робот будет продавать в этот момент.

Немного исправим этот нюанс. Будем строить бары по середине спреда (bid+ask)/2, в итоге получаем такую картину:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс