SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналалгоритмы

Спецвыпуск посвященный Алгоритмическому трейдингу

- 10 ноября 2011, 19:50

- |

Аналитик компании United Traders, Рафаэль Григорян представляет Вашему вниманию свежий выпуск авторского аналитического обзора о фондовых рынках США. Выпуск от 10 ноября 2011. Специальный гость — трейдер United Traders, Константин.

- комментировать

- ★8

- Комментарии ( 10 )

Ценная подборка №10. Идеи мани-меджмента и Z - счет

- 09 ноября 2011, 12:20

- |

Изучение процентных соотношений выигрышных и убыточных сделок является только частью работы, которую необходимо проделать перед тем, как начать реальную торговлю. Этот анализ предполагает, что результаты сделок не зависят друг от друга. Хороший пример такой взаимной независимости результатов — бросание монеты. Вероятность выпадения решки всегда 50%, вне зависимости от того, что выпало в прошлый раз. Для независимых событий прошлый результат не оказывает влияния на вероятность последующего события.

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

На рынке, однако, может существовать зависимость между сделками, когда исход текущей сделки зависит от результата предыдущей сделки. Например, убыток, полученный для длинной позиции может влиять на вероятность получения прибыли в будущем. Хорошим примером такого рода ситуации является карточная игра. После того, как карта сыграна, она убирается из игры и, таким образом, изменяет вероятность выпадения следующих карт. В тоже время, следующая карта все равно выпадает случайным образом. Таким образом, за карточным столом причудливым образом сочетается как случайный характер игры, так и зависимость от уже произошедших действий. Раз такого рода зависимости существуют, значит их можно использовать в торговле для получения дополнительных шансов на прибыль.

( Читать дальше )

Автоматизированная «заявка-охотник»

- 13 октября 2011, 22:45

- |

Hunt Order — так американские трейдеры называют заявку, которая автоматически исполняется на любой ECN или MM, не оставляя другим участникам торгов шансов на то, чтобы забрать ликвидность со стороны спроса или предложения.

Рассмотрим пример: акция TFM торгуется по цене спроса 50 центов и цене предложения 52 цента. Но на ленте мы видим записи белого цвета, сообщающие об исполнении заявок по 51 центу. Можно заметить, что при попытке кого-то из игроков подняться к этой цене, заявка на покупку по 51 центу не задерживается дольше мгновения. Но предложения по той же цене в 51 цент забираются совсем не так быстро. Многие участники торгов могут присоединиться к предложению по 51 центу, и ждать в очереди исполнения. В данном примере мы столкнулись с продающей «заявкой-охотником», автоматически исполняющей все заявки на покупку по цене 51 цент. Проще говоря, это компьютерный алгоритм, который продает акцию по цене 51 цент любому участнику торгов — через любую ECN или Market Maker.

( Читать дальше )

1 000 000 000 рублей за проскальзывание

- 12 октября 2011, 21:23

- |

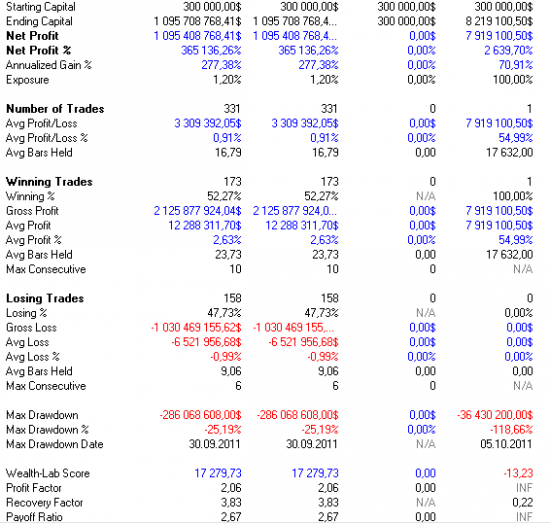

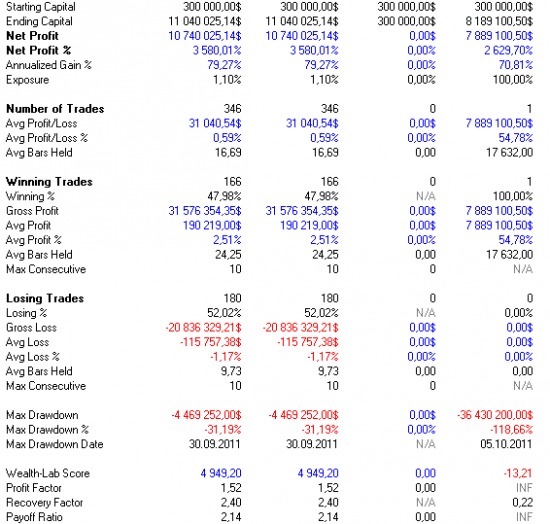

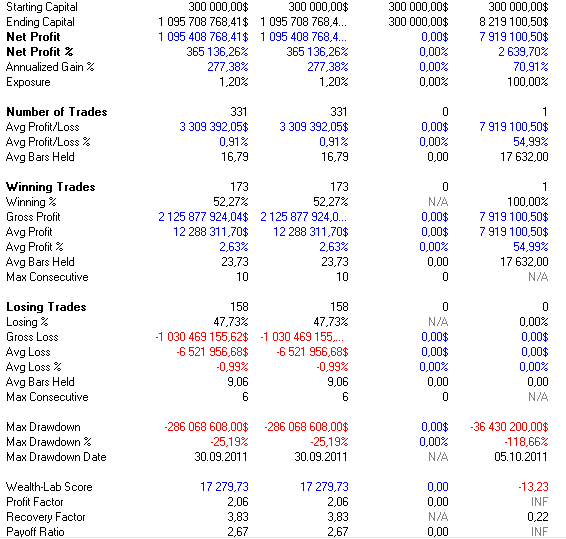

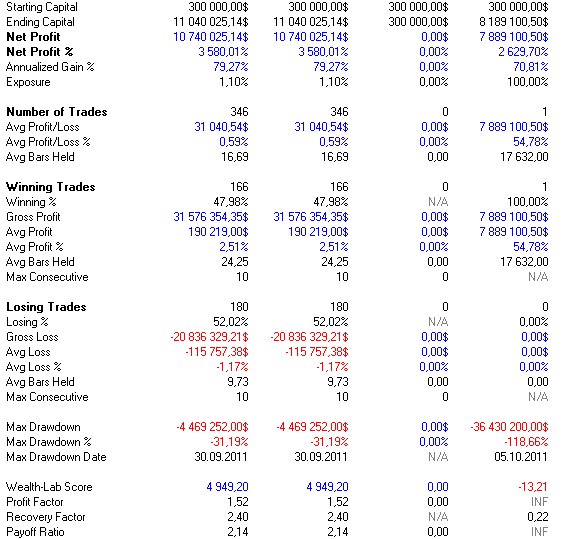

При тестировании торговых систем очень важно не заниматься самообманом и стараться ставить систему в максимально жесткие условия моделирования. Одним из таких условий является учет проскальзывания.

К примеру, ниже выходные данные моей системы протестированной с 2005 по 2011 на фьючерсе РТС на часовках. Просскальзывание равно нулю.

А вот та же система, но с проскальзыванием равным 100 пунктов на один контракт, что ближе к реальным условиям (при торговле суммами более 10 млн. рублей).

К примеру, ниже выходные данные моей системы протестированной с 2005 по 2011 на фьючерсе РТС на часовках. Просскальзывание равно нулю.

А вот та же система, но с проскальзыванием равным 100 пунктов на один контракт, что ближе к реальным условиям (при торговле суммами более 10 млн. рублей).

фильтрация времени входа, как диверсификация

- 06 октября 2011, 20:25

- |

сейчас во время документирования результатов оптимизации системы, наткнулся на интересную пару скриншотов, которая навела меня на мысль о диверсификации не только по типам систем (тренд-контртренд), или их логике, а банально настройке параметров под время торговли.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

если одни параметры подходят для работы во время сессии, а другие ночью при неизменной логике, так и надо настраивать бота, фильтруя все неудачные часы его работы

на графиках как раз 2 разных набора параметров, а снизу гисторграмма net profit/loss в зависимости от времени входа в сделку.

Algos

- 09 сентября 2011, 14:54

- |

Компания Nanex замечает все странности происходящие в процессе торговли на американских площадках и дает этим странностям имена (имена очень занимательные — CancelBot Jr., BAT Lego, Continental Crust II, Almost Human, Blue Zinger). Получился своеобразный обзор HFT алгоритмов.

http://www.nanex.net/FlashCrash/CCircleDay.html

Очень занимательное чтиво.

http://www.nanex.net/FlashCrash/CCircleDay.html

Очень занимательное чтиво.

HFT и алго трейдеры есть тут?

- 05 сентября 2011, 11:47

- |

Кто-нибуть ваще эту тему развивает активно… или все уже давно по банкам разбежались?

АЛГОРИТМЫ ТЕХНИЧЕСКИХ МАНИПУЛЯЦИЙ

- 01 сентября 2011, 18:09

- |

Сперва скажу, что такое с моей точки зрения технические манипуляции. Всем известно, что манипулировать рынками можно распуская слухи о каких-нибудь событиях, существенно влияющих на состояние той или иной компании. Такие манипуляции случаются довольно часто, они являются прямым нарушением законов практически всех развитых стран и подлежат расследованию с целью найти источник таких слухов. Высказывания различных аналитиков, в принципе, тоже можно считать влиянием на рынок с целью манипулирования оным, но аналитика трудно уличить в злом умысле, поскольку он всегда может привести разные доводы в пользу своего мнения, и он, как человек, имеет право на ошибку, и вполне может не принять в расчёт тот или иной фактор, могущий повлиять на его выводы, которые он озвучил в прессе. То есть высказывания аналитиков за манипулирование рынком обычно не считается. Но это всё классические примеры манипуляций, однако есть другой метод манипулирования рынком, как, например, покупка или продажа (или выставление на покупку или продажу) огромного пакета активов (акций, фьючерсных контрактов или чего-то ещё). Иногда, что бы остановить движение цен, надо просто выставить заявку на огромный пакет актива, иногда надо агрессивно продавать или покупать (агрессивно — огромными объёмами, часто приказами «по рынку»), иногда надо агрессивно «сбивать волну» в течении нескольких дней и т. д. и т. п… Такие методы манипулирования на первый взгляд кажутся весьма затратными, однако при наличии достаточных ресурсов они оказываются чрезвычайно прибыльными. Такие вот методы манипулирования рынками я и называю

( Читать дальше )

( Читать дальше )

Прогноз суммарного ГО по позиции опционов и фьючерсов на индекс РТС

- 19 августа 2011, 14:07

- |

Всем привет!

Встала задача расчета необходимого суммарного ГО по позиции, состоящей из опционов и фьючерсов (учитывающий открытые позиции и выставленные заявки). Как производить расчет, имея на руках данные из Квика по ГО покупателя, ГО продавца, БГОНП и БГОП? Точность нужна ± 10%(20%) официально рассчитываемый биржей РТС. Может быть кто-то уже делал такие расчеты? Алгоритм, выложенный на сайте РТС достаточно сложный. Может быть есть какой-то упрощенный алгоритм? Как можно грубо оценить необходимое ГО?

Возможно, какие-то роботописатели уже сталкивались с такой задачкой.

Встала задача расчета необходимого суммарного ГО по позиции, состоящей из опционов и фьючерсов (учитывающий открытые позиции и выставленные заявки). Как производить расчет, имея на руках данные из Квика по ГО покупателя, ГО продавца, БГОНП и БГОП? Точность нужна ± 10%(20%) официально рассчитываемый биржей РТС. Может быть кто-то уже делал такие расчеты? Алгоритм, выложенный на сайте РТС достаточно сложный. Может быть есть какой-то упрощенный алгоритм? Как можно грубо оценить необходимое ГО?

Возможно, какие-то роботописатели уже сталкивались с такой задачкой.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс