Информация

Новости тг-канал

Новости тг-каналТГК-1

Дивиденды ТГК-1 подтверждают переход компаний ГЭХ на выплату 50% прибыли по МСФО - Газпромбанк

- 27 мая 2020, 11:43

- |

Рекомендованный объем дивидендов составляет 50% от консолидированной чистой прибыли ТГК-1 по МСФО до учета доли миноритарных акционеров и соответствует доходности ~8% по отношению к цене акции до объявления рекомендации.

Такая рекомендация является практическим подтверждением того, что дочерние компании «Газпром энергохолдинга» осуществляют практический переход на выплату дивидендов в размере 50% от чистой прибыли по МСФО. Вероятность такого перехода рассматривалась как существенная после комментариев руководства «Газпрома» о намерении довести коэффициент дивидендных выплат в дочерних компаниях до 50% в ближайшее время, озвученных на Дне инвестора компании в начале 2020 г. Несмотря на это, практическое подтверждение данного подхода является позитивным фактором для инвестиционной истории ТГК-1.Гончаров Игорь

«Газпромбанк»

- комментировать

- Комментарии ( 0 )

ТГК-1 - дивиденды по результатам 2019 года — рекомендация совета директоров

- 26 мая 2020, 12:00

- |

- Раскрывальщик

Акция: ТГК-1-1-ао

Дивиденд на акцию: 0,001036523 руб.

Общая сумма: 3 995 113 530.0 руб.

Дата закрытия реестра: 07.07.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

О принятых советом директоров решениях.

2.1. Дата проведения заседания совета директоров: 22.05.2020 2.2. Дата составления и номер протокола заседания совета директоров: 25.05.2020 № 20 2.3. Кворум по вопросам повестки дня заседания имелся.

2.4. Содержание решений, принятых советом директоров акционерного общества:

ВОПРОС № 1: О рассмотрении вопросов, связанных с подготовкой и проведением годового Общего собрания акционеров Общества.

Об утверждении формы и текста бюллетеней для голосования на годовом Общем собрании акционеров Общества.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ: Утвердить форму и текст бюллетеня для голосования на годовом Общем собрании акционеров Общества, а также формулировки решений по вопросам повестки дня годового Общего собрания акционеров Общества, которые должны направляться в электронной форме (в форме электронных документов) номинальным держателям акций Общества, зарегистрированным в реестре акционеров Общества, согласно приложению 1 к протоколу.

ВОПРОС № 2: О рекомендациях и предложениях Общему собранию акционеров Общества по вопросам повестки дня годового Общего собрания акционеров Общества.

ВОПРОС 2.1.: О рекомендациях Общему собранию акционеров Общества по утверждению годовой бухгалтерской (финансовой) отчетности Общества, составленной по итогам 2019 финансового года.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

1. Принять к сведению годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год.

2. Рекомендовать Общему собранию акционеров Общества утвердить годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год согласно приложению 2 к протоколу.

ВОПРОС 2.2.: О рекомендациях Общему собранию акционеров Общества по распределению прибыли и убытков Общества по результатам 2019 года, в том числе о рекомендациях по размеру дивидендов по акциям Общества и порядку их выплаты.

Решение принято большинством в 3/4 голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

1. Рекомендовать Общему собранию акционеров Общества утвердить следующее распределение прибыли и убытков Общества за 2019 год, (тыс. руб.):

Нераспределенная прибыль(убыток) отчетного периода: 9 494 581,29

Распределить на:

Резервный фонд-0,00

Оставить в распоряжении Общества-5 499 467,76

Дивиденды-3 995 113,53

2. Рекомендовать Общему собранию акционеров Общества принять решение о выплате дивидендов по обыкновенным акциям Общества по результатам 2019 года в размере 0,001036523 рубля на одну обыкновенную акцию Общества в денежной форме в сроки, установленные действующим законодательством Российской Федерации.

3. Рекомендовать Общему собранию акционеров Общества определить дату составления списка лиц, имеющих право на получение дивидендов по обыкновенным акциям Общества по результатам 2019 года — 07 июля 2020 года (на конец операционного дня).

ВОПРОС 2.3.: О предварительном рассмотрении проекта Устава Общества в новой редакции.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

Рекомендовать Общему собранию акционеров утвердить Устав ПАО «ТГК-1» в новой редакции согласно приложению 3 к протоколу.

ВОПРОС 2.4.: О предварительном рассмотрении внутренних документов, регулирующих деятельность органов Общества, утверждение которых отнесено к компетенции Общего собрания акционеров Общества.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ: Предложить Общему собранию акционеров Общества:

1. Утвердить Положение об Общем собрании акционеров ПАО «ТГК-1» в новой редакции согласно приложению 4 к протоколу.

2. Утвердить Положение о Совете директоров ПАО «ТГК-1» в новой редакции согласно приложению 5 к протоколу.

3. Утвердить Положение о Генеральном директоре ПАО «ТГК-1» в новой редакции согласно приложению 6 к протоколу.

ВОПРОС 2.5.: О предложениях Общему собранию акционеров об отмене действия внутренних документов Общества.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ: Предложить Общему собранию акционеров Общества:

1. Отменить действие Положения о Правлении ПАО «ТГК-1».

2. Отменить действие Положения о Ревизионной комиссии ПАО «ТГК-1».

3. Отменить действие Положения о выплате членам Ревизионной комиссии ПАО «ТГК-1» вознаграждений и компенсаций.

ВОПРОС 2.6.: О рекомендациях Общему собранию акционеров по вопросу «Об утверждении аудитора Общества».

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

Рекомендовать Общему собранию акционеров ПАО «ТГК-1» утвердить Акционерное общество «БДО Юникон» (юридический адрес: 117587, г. Москва, Варшавское шоссе, д.125, строение 1, секция 11, 3 эт., пом. I, ком.50; ИНН 7716021332, ОГРН 1037739271701, свидетельство о членстве в СРО аудиторов Ассоциация «Содружество» ОРНЗ 12006020340) в качестве аудитора, осуществляющего аудит бухгалтерской и консолидированной финансовой отчетности Общества за 2020 год.

ВОПРОС 2.7.: О рекомендациях Общему собранию акционеров о согласии на совершение сделок, в совершении которых имеется заинтересованность.

По пункту 1 решение не принято (решение принимается большинством голосов членов Совета директоров, не заинтересованных в совершении сделки, и отвечающих требованиям, установленным пунктом 3 статьи 83 Федерального закона от 26.12.1995 N 208-ФЗ «Об акционерных обществах».

По пунктам 2, 3 решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

2. Рекомендовать Общему собранию акционеров ПАО «ТГК-1» дать согласие на совершение данных сделок на существенных условиях в соответствии с приложениями 7-8 к протоколу.

3. Лица, имеющие заинтересованность в совершении данных сделок, и основания их заинтересованности указаны в приложениях 7-8 к протоколу.

ВОПРОС № 3: О предварительном утверждении годового отчета Общества за 2019год.

Решение принято большинством голосов членов Совета директоров Общества, принявших участие в заседании.

ПРИНЯТОЕ РЕШЕНИЕ:

1. Предварительно утвердить годовой отчет Общества за 2019 год в соответствии с приложением 9 к протоколу.

2. Рекомендовать Общему собранию акционеров Общества утвердить годовой отчет Общества за 2019 год в соответствии с приложением 9 к протоколу.

2.5. Идентификационные признаки акций: Акции обыкновенные именные бездокументарные ГРН: 1-01-03388-D от 17.05.2005., ISIN: RU000A0JNUD0

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=7263

Дивиденды ТГК-1: https://smart-lab.ru/q/TGKA/dividend/

ТГК-1 увеличит дивиденды в 1,6 раз

- 26 мая 2020, 11:47

- |

дивиденды в 1,6 раз" title="ТГК-1 увеличит дивиденды в 1,6 раз" />

дивиденды в 1,6 раз" title="ТГК-1 увеличит дивиденды в 1,6 раз" />

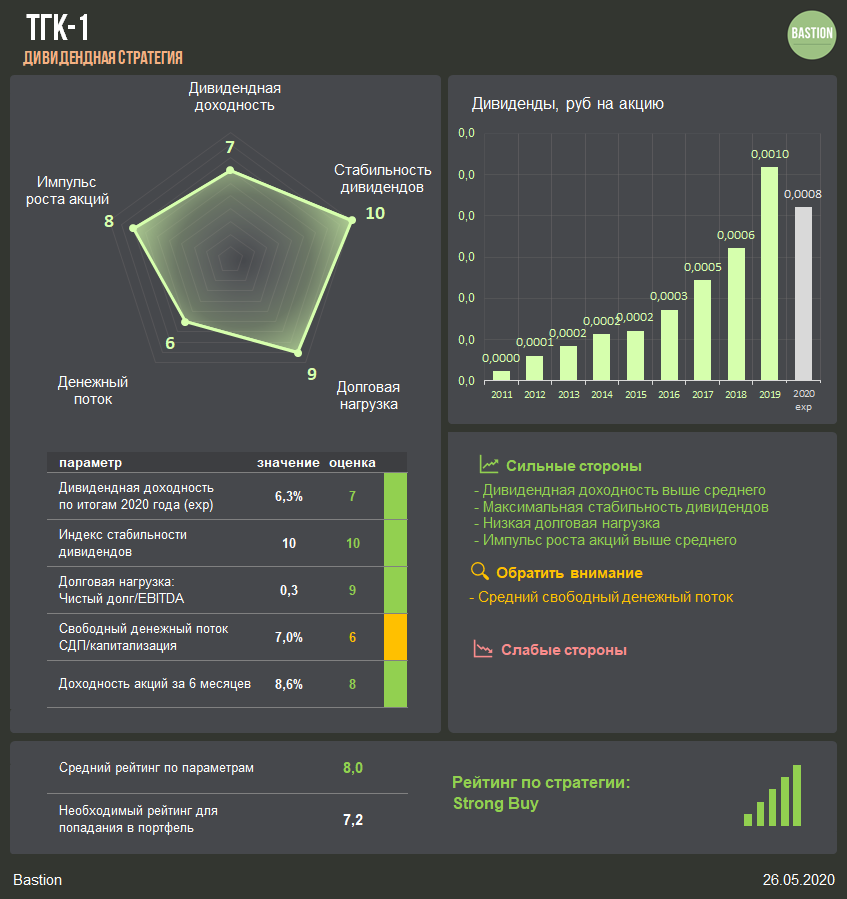

Совет директоров энергокомпании рекомендовал дивиденды за 2019 год в 0,1036 коп на акцию. Рост в 1,6 раз, доходность 7,7%. Закрытие реестра: 7 июля 2020. Выплата составит 50% от прибыли по МСФО за 2019 год. Размер выплат ожидаем.

По итогам 2020 года выплаты ТГК-1 могут сократиться. Причина — снижение выручки и прибыли. У компании уменьшатся платежи за мощность с оптового рынка по договорам ДПМ. Кроме того, во II квартале на 10-15% упадет выручка от генерации из-за пандемии. В базовом сценарии прибыль в 2020 году составит 6,5 млрд руб. При коэффициенте выплат в 50%, доходность дивидендов-2020 к текущей цене находится на уровне 6,3%.

DivRus — Strong Buy. Несмотря на ожидаемое падение дивидендов, их доходность останется на приемлемом уровне. Это позволяет акциям ТГК-1 остаться в дивидендном портфеле. На высокий рейтинг также влияет невысокая долговая нагрузка и хорошая стабильности выплат. Тем не менее, из-за риска падения финансовых результатов вес акции в портфеле лучше держать небольшим.

Telegram Bastion

ТГК‑1 - дивиденды 0,001 руб

- 26 мая 2020, 10:11

- |

закр реестра дивидендов — 07 июля 2020 года

ГОСА — 22 июня

закр реестра ГОСА — 28 мая

сообщение

ГЭХ - отпуск зл/энергии в 1 кв ниже плана, на 2020 г план производства был на уровне 2019 г

- 21 мая 2020, 16:17

- |

«Мы не ожидали, что средняя температура в наших регионах присутствия в первом квартале 2020 года окажется на 5 градусов выше климатической нормы. Поэтому объем реализации тепловой энергии значительно сократился (на 13% относительно плановых значений). По отпуску электрической энергии по результатам первого квартала 2020 года мы идем на 12% ниже плановых значений»

Объемы производства электрической и тепловой энергии в компаниях группы в прошлом году также оказались ниже плановых значений, однако разница была незначительной.

«Мы произвели 143,1 миллиарда кВт.ч электрической и 110,1 миллиона Гкал тепловой энергии»

Сейчас ГЭХ проводит анализ последствий пандемии коронавируса и теплой зимы.

«На 2020 год мы планировали производственные показатели на уровне 2019 года. Выручка была запланирована на 4,6% выше факта 2019 года, что в большей части вызвано индексацией цен и тарифов. Чистую прибыль – на уровне 41 миллиард рублей»

«Проводим оценку этого влияния и последствий. Безусловно, будут внесены изменения в работу компаний в целях сохранения надежности функционирования с учетом воздействия коронавируса и сохранения финансовой устойчивости»

источник

источник

ТГК-1: повышение нормы выплат обеспечило бы конкурентное преимущество - Финам

- 19 мая 2020, 19:26

- |

После мартовской рекомендации «Покупать» акции TGKA восстановились в цене, принеся инвесторам 12% прибыли, и после роста котировок мы меняем рекомендацию с «Покупать» на «Держать» с целевой ценой на 12 мес. 0,0115 руб. Текущий курс 0,01112 руб. в сложившихся условиях мы считаем вполне обоснованным.Малых Наталия

ГК «Финам»

Прибыль акционеров сократилась в 1К 2020 на 29%, до 4,25 млрд руб., главным образом на фоне ослабления операционных показателей и уменьшения субсидий.

Экономический спад, теплая погода, а также ослабление динамики спотовых цен на электроэнергию и выручки от ДПМ неблагоприятно повлияют на прибыль в этом году. Прибыль 2020П, по нашим оценкам, составит 8,8 млрд руб. (-1% г/г), скорр. прибыль снизится на 27%, до 9,5 млрд руб. При этом мы ожидаем, что компания сохранит достаточно высокую операционную рентабельность и сможет перейти на выплату 50% прибыли уже в этом сезоне.

Акции ТГК-1 достаточно конкурентны в сравнении с отраслью.

Энергетика защитный сектор?

- 18 мая 2020, 14:18

- |

- Тимофей Мартынов

А тут еще промышленность стонет от платежей за мощность. Плата за мощность — это фикс. мзда, независимо от того, сколько энергии ты потребил. 29 апреля Коммерсант писал, что сообщество потребителей э/э писало письмо вице-премеру Борисову, чтобы снизили промышленности плату за мощность в 2 раза до конца года. Энергетики конечно сами добровольно не сдадут позицию..

Ну логично же? Сечин просит снизить тариф Транснефти, почему промышленности не просить снизить тарифы на мощность?

Вот собственно цепочкой таких снижений и разворачивается дефляционная спираль в падающей экономике.

Кстати им и так будет больно, со 2 квартала увидим рост неплатежей, видимо который отразится в росте дебиторки.

Есть еще проблема обслуживания иностранных агрегатов, из-за невозможности доставить спецов на российские объекты, но думаю это быстро решат.

ТГК‑1 - прибыль за 1 кв МСФО снизилась на 26,9%

- 15 мая 2020, 19:19

- |

По результатам 3 месяцев 2020 года консолидированная выручка компаний, входящих в Группу ТГК-1, составила 27 млрд 722 млн рублей, снизившись на 13,1% по сравнению с аналогичным показателем 2019 года. Это обусловлено спадом выручки от реализации электроэнергии и отпуска тепла вследствие снижения производственных показателей за счет более высокой температуры в течение отопительного сезона 2020 года.

Сопоставимые операционные расходы Группы снизились на 7,3%, составив 22 млрд 041 млн рублей.

Операционная прибыль Группы сократилась на 31,9% до 5 млрд 388 млн рублей. Показатель EBITDA составил 8 млрд 030 млн рублей, снизившись на 22,1% по сравнению с аналогичным показателем 2019 года.

Прибыль за период снизилась на 26,9% и составила 4 млрд 374 млн рублей.

релиз

14.05.2020г. НАСТРОЕНИЕ РЫНКОВ. Падение продолжается...

- 14 мая 2020, 09:55

- |

Настроение рынков продолжает оставаться

негативным. Азия сегодня хорошо падает вслед за падением Америки. Отношения США и Китая все сильнее накаляются. Одни обвинения сменяют другие и договариваться никто не хочет.

С утра фьючерсы на s&p500 продолжают падение.

Та коррекция, про которую я столько говорил началась и думаю, что и сегодня падение продолжится.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс