SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСтатистика

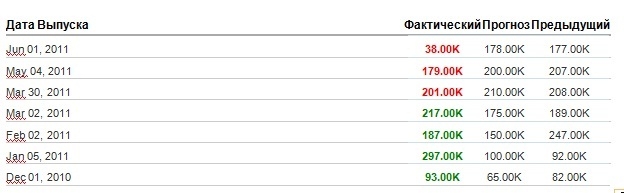

Заявки на пособие по безработице снизились на 1 тыс до 400 тыс

- 04 августа 2011, 16:33

- |

- Тимофей Мартынов

- Заявки на пособие по безработице снизились на 1 тыс до 400 тыс., как и ожидалось.

- Средняя за 4 недели -6,750 до 407,750 — минимальный ур с середины апреля.

- Вторичные пособия +10 тыс. 3,73 млн.

- Всего на пособии сидит 7,57 млн, -75,192 за неделю

- комментировать

- Комментарии ( 13 )

некоторая статистика fRTS

- 03 августа 2011, 14:28

- |

Приведу некоторые статистические данные по фьючерсу на индекс РТС. Возможно, кому-то они покажутся интересными.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

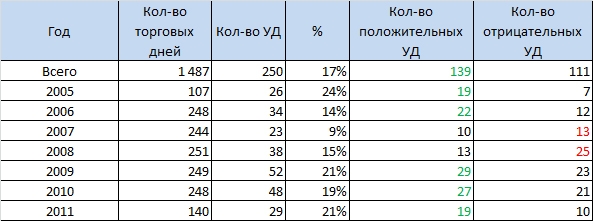

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

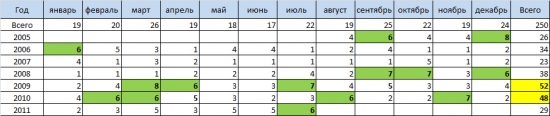

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

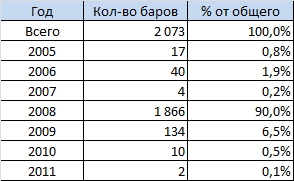

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Все данные взял с сайта finam.ru за период с 3 августа 2005 года по 1 августа 2011 года.

На мой взгляд, не очень удобно, что индекс РТС считает внутридневное изменение с 19:00 прошлого дня до 19:00 текущего. Лично мне, удобнее ориентироваться внутри дня считая основную сессию и вечернюю за один торговый день. Поэтому все расчеты проводил именно по этому принципу.

Итак,

За 6 лет проведено 1 487 торговых дней. За это время fRTS вырос на 147%. В таблице приведены данные по годам:

Как видим, за 7 неполных лет РТС практически всегда рос, за исключением кризисного 2008-го года. Это говорит о том, что в целом стратегия «в лонг» наиболее «популярная» и успешная. Мишкам на заметку, даже лучший 2008-й год принес всего 74% против 2009-го, который быкам подарил 143%.

Интересно, а как изменяется рынок. Проанализируем качество изменений

В целом количество положительных дней больше отрицательных (52% против 47%), за исключение того же 2008-года, но и здесь преобладание не значительно (55% против 45%)

Видно, что рынок – это игра с минимальным перевесом и вероятность оказаться на стороне победителей очень мала

Как видим средние изменения довольно одинаковы (небольшое преимущество есть у отрицательных дней, но не критично) То есть выходит, что рынок растет только из-за большего количества положительных дней.

- В одно время была популярна стратегия «Ударного дня» — такой день, когда рынок с момента открытия не меняет своего направления до конца дня. Технически говоря, цена не пересекает цену открытия. Давайте посмотрим сколько таких дней:

В целом таких дней было 17%, т.е. каждый 6 день. Достаточно большой %, чтобы стать вполне работающей стратегией, учитывая, что в 2009-2011 гг. почти каждый 5-й день был УД.

Особенно популярна была эта стратегия в 2009-2010 гг. На фоне остальных лет, кол-во УД зашкаливало. Хотя я помню, когда один из приверженцев данной стратегии участвовала на ЛЧИ и слил 25% счета, как мы видим сентябрь – декабрь 2010 года были не очень богаты на УД

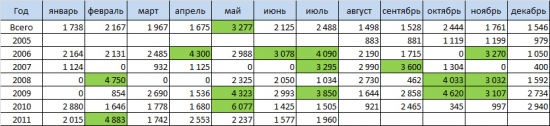

Сколько пунктов можно взять встав с открытия в позицию (такое практически не возможно, но тем не менее)

Положительные УД.

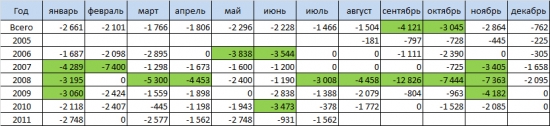

Отрицательные УД.

Среднее количество пунктов УД не такое уж и большое. К примеру в 2011 году по август, хоть и было 29 УД, но среднее количество пунктов не превышало и 3000 – лишь февраль показал хороший результат – три дня по-настоящему ударных. Также как и 2010-й год балует лишь маем и июнем.

- Думаю, у многих начинающих трейдеров часто возникает оценка на изменения внутри дня, особенно когда видят +4% или -5%. «Сильно выросли», или «Сильно упали», начинают играть на отскоки и т.д. При ежедневых +1% – 1%, сложно нормально воспринимать +5% или -%5. Посмотрим максимальные отклонения внутри дня.

Как видим, не стоит рассуждать категориями много или мало, высоко или низко. Просто торгуйте по направлению, рынок инертен и наврятли скоро развернется.

- Возможно ли потерять депо, используя плечи, за 1 минуту?

Тем не менее, если исключить все утренние гэпы, то насчитывается 2073 минутных бара с изменением от 1% до %5, а при использовании 10-ти кратного плеча – это изменение счета от 10 до 50%. За минуту! Готовы к такому?

Конечно, основная доля таких экстремальных минуток пришлась на 2008 год.

Но тем не менее не стоит забывать, что при увеличении волатильности, нужно резко сокращать плечо, чтобы вот такие минутки не оказались последними для вашего Депозита.

Брокеры и статистика торгов

- 02 августа 2011, 13:23

- |

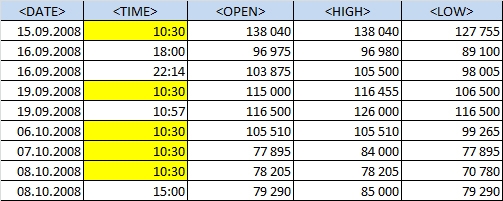

Несколько раз замечал, что иногда внутренние данные по торгам одного брокера отличаются от других. Например Алор в прошлый вторник выдавал хай за день по Лукойлу 1909, в среду 1925. Ни в Альфе ни у Финама таких данных не было. Сейчас вот тоже в Алоре исполнилась заявка на продажу 201,22 в 13:04:58 при этом Альфа показывает хай минутной свечи 201,16...

Значит брокер иногда совершает сделки внутри своего стека и они в «общий котёл» не попадают?

Значит брокер иногда совершает сделки внутри своего стека и они в «общий котёл» не попадают?

Статистика по экономическим данным. Мысли по новой низкой базе.

- 31 июля 2011, 00:44

- |

что то у меня мысль вдруг возникла что надо статистическим агенствам перейти к новой низкой базе. просто в условиях перманентного кризиса вернутся к новой реальности. все равно такого как было до 2007 года уже не будет в ближайшие года. так не надо высасывать надо цифры из пальца, пересматривать ВВП и так далее. Просто принять за данность, что 400 000 новых обращений за пособием в США — это в условиях «необычайной неопределенности» © — это уже нормально. И рейтинг BB- для страны — это тоже нормально а не какой то ад. Люди живут, работают, рожают детей… Да, стало меньше рабочих мест, сложнее устроится на работу, денег платят меньше, но это же не конец света? В 20 веке были истории и пострашнее, и ничего -выкрутились же Главное — новые технологии и идеи, а они были и будут всегда, просто должен пройти некий период адаптации к текущим реалиям. А рынки и правительства живут прошлым, а это в корне не верный подход А сейчас вместо развития идет стагнация, а еще постоянно накачивают масла в огонь, как все хреново… думаю рано или поздно это случится и рейтинговые агентства пересмотрят свою систему рейтингов (на них и так мне кажется озлоблен весь белый свет) и рынки будут прекрасно реагировать на сообщение что ВВП США ожидается больше нуля )) вот такие мысли

Статистика США лучше прогноза

- 14 июля 2011, 16:34

- |

- Тимофей Мартынов

Вроде бы:

- Бернанке вчера сказал то, что от него хотели услышать

- Эконостата не такая плохая

- ДжипиМорган отчитался лучше прогнозов

- Италия там какие-то меры принимает...

Изменение занятости вне сельского хозяйства ADP (статистика)

- 07 июля 2011, 16:22

- |

Число рабочих мест в частном секторе США в июне +157 000,

прогноз +95 000

История статистики:

P.S Реакция положительная фьючерс RTS прибавил около 1000п в моменте за 5 мин. Ждем: Первичные заявки на пособия по безработице в США на неделе 26 июня — 2 июля в 16.30, прогноз -3000.

прогноз +95 000

История статистики:

P.S Реакция положительная фьючерс RTS прибавил около 1000п в моменте за 5 мин. Ждем: Первичные заявки на пособия по безработице в США на неделе 26 июня — 2 июля в 16.30, прогноз -3000.

Статистика по гэпам ММВБ с 2006 года

- 27 июня 2011, 05:28

- |

В пятницу мы имели возможность наблюдать сравнительно нечастое явление на ММВБ, гэп вверх на открытии размер которого составил примерно 16 пунктов — (с 1607 до 1623).

Начиная с 2006 года, на ММВБ наблюдалось всего 57 случаев столь сильного открытия рынка вверх (тс – торговая сессия):

30.06.2006 — 42 пункта (с 1291 до 1333) — время «жизни» гэпа 9 тс;

20.07.2006 — 18 пунктов (с 1330 до 1348) — время «жизни» гэпа до 1-й тс;

04.08.2006 — 23 пункта (с 1407 до 1430) — время «жизни» гэпа 10 тс;

22.08.2006 — 35 пунктов (с 1405 до 1440) — время «жизни» гэпа 12 тс;

14.02.2007 — 53 пункта (с 1626 до 1679) — время «жизни» гэпа 9 тс;

26.11.2007 — 12 пунктов (с 1793 до 1805) — время «жизни» гэпа 2 тс;

09.01.2008 — 10 пунктов (с 1888 до 1898) — время «жизни» гэпа 5 тс;

24.01.2008 — 10 пунктов (с 1571 до 1581) — время «жизни» гэпа 6 тс;

06.06.2008 — 14 пунктов (с 1843 до 1857) — время «жизни» гэпа до 1-й тс;

30.06.2008 — 18 пунктов (с 1439 до 1457) — время «жизни» гэпа 4 тс;

06.08.2008 — 10 пунктов (с 1402 до 1412) — время «жизни» гэпа до 1-й тс;

( Читать дальше )

Начиная с 2006 года, на ММВБ наблюдалось всего 57 случаев столь сильного открытия рынка вверх (тс – торговая сессия):

30.06.2006 — 42 пункта (с 1291 до 1333) — время «жизни» гэпа 9 тс;

20.07.2006 — 18 пунктов (с 1330 до 1348) — время «жизни» гэпа до 1-й тс;

04.08.2006 — 23 пункта (с 1407 до 1430) — время «жизни» гэпа 10 тс;

22.08.2006 — 35 пунктов (с 1405 до 1440) — время «жизни» гэпа 12 тс;

14.02.2007 — 53 пункта (с 1626 до 1679) — время «жизни» гэпа 9 тс;

26.11.2007 — 12 пунктов (с 1793 до 1805) — время «жизни» гэпа 2 тс;

09.01.2008 — 10 пунктов (с 1888 до 1898) — время «жизни» гэпа 5 тс;

24.01.2008 — 10 пунктов (с 1571 до 1581) — время «жизни» гэпа 6 тс;

06.06.2008 — 14 пунктов (с 1843 до 1857) — время «жизни» гэпа до 1-й тс;

30.06.2008 — 18 пунктов (с 1439 до 1457) — время «жизни» гэпа 4 тс;

06.08.2008 — 10 пунктов (с 1402 до 1412) — время «жизни» гэпа до 1-й тс;

( Читать дальше )

Настроение изменилось и все вдруг, стало плохо.

- 16 июня 2011, 11:15

- |

Сходили вверх, теперь пора прогуляться вниз. Поддержкой по индексу ММВБ, является уровень 1570 пунктов, далее, стоит ключевая поддержка в 1520 пунктов. Позитивный настрой, держал рынок высоко, возле сопротивления и создавалась иллюзия того, что рынок может пройти выше. Но теперь, все наоборот, настроения рынка испортились, в связи с статистикой из США и Греческих долгов, что в итоге, утянет рынок вниз к поддержкам.

( Читать дальше )

Линии/поддержки сопротивления - голая статистика, неприятная правда

- 03 июня 2011, 10:13

- |

Увидел сегодня запись от seven_17, где рисуются красивые линии поддержки/сопротивления и вспомнил о своей программке, которую я написал месяц назад. Думаю, всем интересующимся теханализом будет интересно:

Даже самые убежденные приверженцы фундаментального анализа время от времени прикладывают линеечку к графику, в надежде вычислить дальнейшее развитие событий. Линии поддержки/сопротивления — один из самых распространенных методов технического анализа, но далеко не из самых простых. Если дать график десятку трейдеров и попросить нарисовать все необходимые линии, мы с большой вероятностью получим десять разных рисунков. В этом основная сложность оценки достоверности результатов такого анализа. Избавиться от субъективности нам поможет бездушный алгоритм, зафиксированный в программном коде.

Ниже представлен график, на котором отлично видны все достоинства и недостатки используемого нами подхода. В данном случае программа строит линии поддержки/сопротивления (далее RSLine) через локальные максимумы. Размер области, внутри которой ищется локальный максимум, составляет -150/+150 свечей. Иными словами, RSLine проводятся через самые высокие точки в данном диапазоне. Вертикальные линии означают, что в данном месте обнаружено сближение цены с RSLine и произошел отскок.

( Читать дальше )

Даже самые убежденные приверженцы фундаментального анализа время от времени прикладывают линеечку к графику, в надежде вычислить дальнейшее развитие событий. Линии поддержки/сопротивления — один из самых распространенных методов технического анализа, но далеко не из самых простых. Если дать график десятку трейдеров и попросить нарисовать все необходимые линии, мы с большой вероятностью получим десять разных рисунков. В этом основная сложность оценки достоверности результатов такого анализа. Избавиться от субъективности нам поможет бездушный алгоритм, зафиксированный в программном коде.

Ниже представлен график, на котором отлично видны все достоинства и недостатки используемого нами подхода. В данном случае программа строит линии поддержки/сопротивления (далее RSLine) через локальные максимумы. Размер области, внутри которой ищется локальный максимум, составляет -150/+150 свечей. Иными словами, RSLine проводятся через самые высокие точки в данном диапазоне. Вертикальные линии означают, что в данном месте обнаружено сближение цены с RSLine и произошел отскок.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс