Информация

Новости тг-канал

Новости тг-каналОГК 2

отчет март 2021

- 28 марта 2021, 19:24

- |

Март 2021

Давно не писал в блоге, много дел навалилось… И умных мыслей не сильно прибавилось. Но сейчас заставил себя так как вижу некоторую развилку у себя в инвестициях, да и в целом в экономической ситуации.

Личные финансы

Как и писал в планах на начало года в январе, (https://smart-lab.ru/blog/672223.php ) подбил хорошо подушку безопасности, в основном из новых взносов. Что бы более комфортно себя чувствовать.

Были большие личные траты из-за этого не смог откладывать с доходов толком, поэтому вносы на счета (чтобы не отходить от плана) делал из НЗ, который сколотил в конце прошлого года, писал о нем тут:

https://smart-lab.ru/blog/664142.php

Благодарен себе что заранее подумал о НЗ в наличности, вот и понадобилась.

Развилку хочу прописать и зафиксировать.

В экономике – постепенно все приходит в норму, но последствия еще могут аукнуться. В части рынков много слишком заранее выросло, и вполне возможна коррекция. На этот случай я накопил кэш и готов докупаться при случае. Избегаю популярных акций, большей частью предпочитая сильные компании, желательно без долга и желательно с дивами. Компании должны расти в размере и иметь перспективы, в различных обстоятельствах.

( Читать дальше )

- комментировать

- 765

- Комментарии ( 0 )

Анализ рынка 9.03.2021 / переток денег из IT в циклический сектор

- 09 марта 2021, 09:16

- |

Сiao 2020! Я маленький инвестор. без графиков, смарт-лаб не пропускает(((

- 25 января 2021, 11:10

- |

Сiao 2020!

Я маленький инвестор.

Вместо эпиграфа.

Это отличный год для меня во всех отношениях. По-настоящему удивительный и в плане финансов. Фактически лишившись одного из крупных своих источников дохода, я смог не урезать свои планы по инвестициям. А выполнить все заранее и еще отложить сверх того, вот что личный план, животворящий делает)

Пару мыслей…

В связи с ростом доходности портфеля, которой я не ожидал, все больше стал задаваться вопросами… Типа а может ускориться? А если второе дно? И тд… Короче проснулось беспокойство, и это мне очень не понравилось… Лишнее это… Мне такие мысли мешают сконцентрироваться на своем источнике основного дохода, сковывают и мои мысли по инвестициям, перестаю вдумчиво читать о компаниях и корпорациях, и перестаю изучать разные инструменты рынка…

( Читать дальше )

❤ На пенсию в 65(60). БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г. Дивиденды "ЛенЭнерго". "Знал бы прикуп - жил бы в Сочи" (с). Доходность в 2020 г. 109% годовых (от цены приобретения).

- 01 июля 2020, 06:42

- |

«БДСИ-2020». Большой Дивидендный Сезон Июнь 2020 г.

Дивиденды «ЛенЭнерго». «Знал бы прикуп — жил бы в Сочи» ©.

Доходность в 2020 г. 109% годовых (от цены приобретения).

30 июня 2020 г., под занавес торгов Мосбиржи на счет поступили дивиденды от «Ленэнерго».

. БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г. Дивиденды \"ЛенЭнерго\". \"Знал бы прикуп - жил бы в Сочи\" (с). Доходность в 2020 г. 109% годовых (от цены приобретения).")

История покупки: 2015 год, купил на 33,5 тыс.руб. пакет.

Цена покупки 12,48 руб. за 1 акцию.

Вышли хорошие аналитические статьи, что будут платить через 2-3 года дивиденды.

. БДСИ 2020 (Большой Дивидендный Сезон Июнь 2020 г. Дивиденды \"ЛенЭнерго\". \"Знал бы прикуп - жил бы в Сочи\" (с). Доходность в 2020 г. 109% годовых (от цены приобретения).")

( Читать дальше )

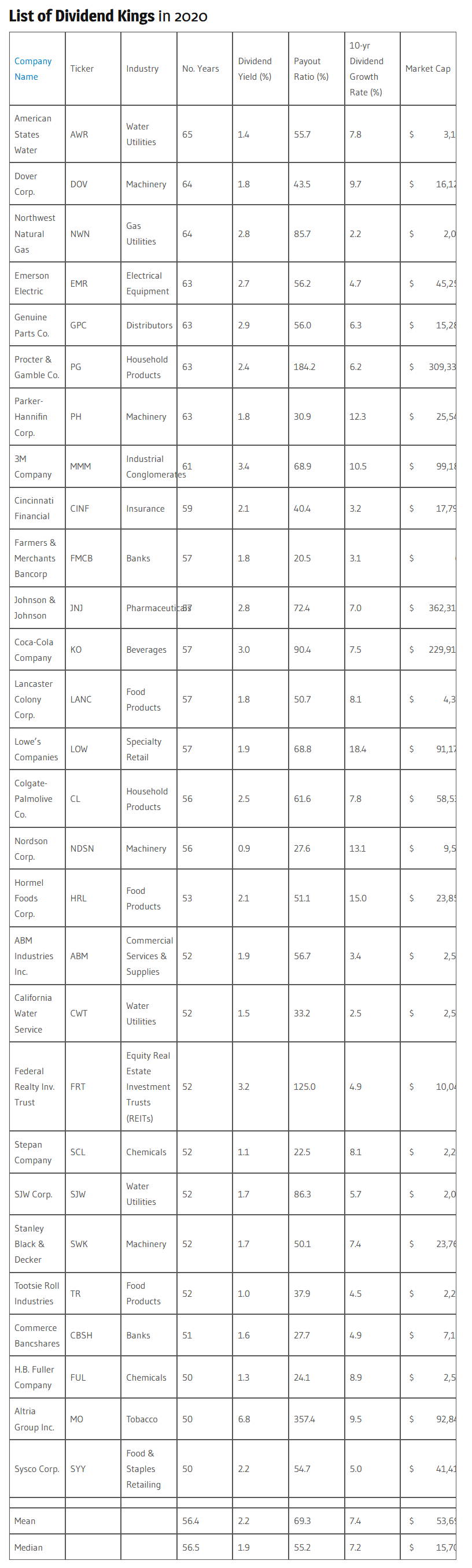

Короли дивидендов - Dividend Kings - структурные продукты

- 28 июня 2020, 17:43

- |

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

ОГК-2 обновляет максимум за 7 лет

- 22 июня 2020, 22:49

- |

ОГК-2 обновляет максимум и вышла на уровень марта 2012, интересно почему и будет ли выше поход?

Купили чего-то полезного или ДПМ так влияет будущими платежами?

майский отскок. Отчет

- 01 июня 2020, 13:34

- |

Майский отскок

Личные финансы. Ситуативный план.

После опережающих пополнений, оставляю счета (ИИС, основной) в покое до осени. Там уже буду с нова пополнять по плану.

Пенсионный сохраняю все пополнения по плану.

На майском отскоке все счета выросли, притом достаточно хорошо, ИИС лидер прибавил больше 16% (с -3% в апреле), несмотря на это сохраняю небольшой кэш на ИИС и, если будет откат в некоторых бумагах, например Русал или Русагро, буду докупать. Так же буду следить за ростом некоторых компаний, если сильно вырастут (до моих целей) возможно продам или уменьшу позицию перед дивидендными отсечками, чтобы обменять. Рассматриваю уменьшение доли МТС и ТГК1 в портфеле. МТС не планирую долго держать, а ТГК1 мне кажется в портфеле лишней. Увидим, как оно будет.

ОТЧЕТ май 2020 ИИС

Итак,

На ИИС не было взносов. При этом портфель вышел в хороший плюс (13%) в деньгах это около 170 тр. В минусе символическом ВТБ, побольше Лукойл -3%, Мечел -15%. Все остальные акции в +. Лидеры АФК Система +50%, Русгидро +32%, Магнит +28%.

( Читать дальше )

Отчет апрель 2020

- 01 мая 2020, 16:28

- |

Отчет Апрель 2020.

Личные финансы. Ситуативный план.

За 4 месяца я пополнял опережающим темпам, особенно при падении рынка (делал из НЗ/кубышки), таким образом превысил план пополнений счетов в 2 раза, в общей сложности пополнив на 400тр. Осталось пополнить (если соблюдать план на год) на 100 тр. Пока мысль такая, оставить пополнения по плану на осень (плановых пополнений осталось два по 50тр), а сейчас пополнить НЗ, так как очень некомфортно без запаса наличности чувствуется. Более конкретно решу в мае по ходу.

Я хорошо, на мой взгляд, при падении в марте (и апреле) закупился. Позиции не сбрасывал, а докупал, некоторые просто оставил, меньше следя за терминалом. При обвале рынка самый большой счет (ИИС) уходил в минус (-3%) остальные портфели были в +. За апрель ИИС вышел в + остальные нарастили прибыль.

ОТЧЕТ апрель 2020 ИИС

Итак,

На ИИС в апреле внес 60т.р. в конце месяца и купил акции. Продал с прибылью более чем в 20% ТМК, идея дальнейшего роста этой акции, по-моему, зависла, решил пополнить более сладкие истории. Вошел в Русагро 40 шт, докупил Мечел пр 300шт, Лукойл 3шт, Русал 2300шт (увеличил позу в 2 раза), ТГК1 5000000шт.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс