Информация

Новости тг-канал

Новости тг-каналОГК 2

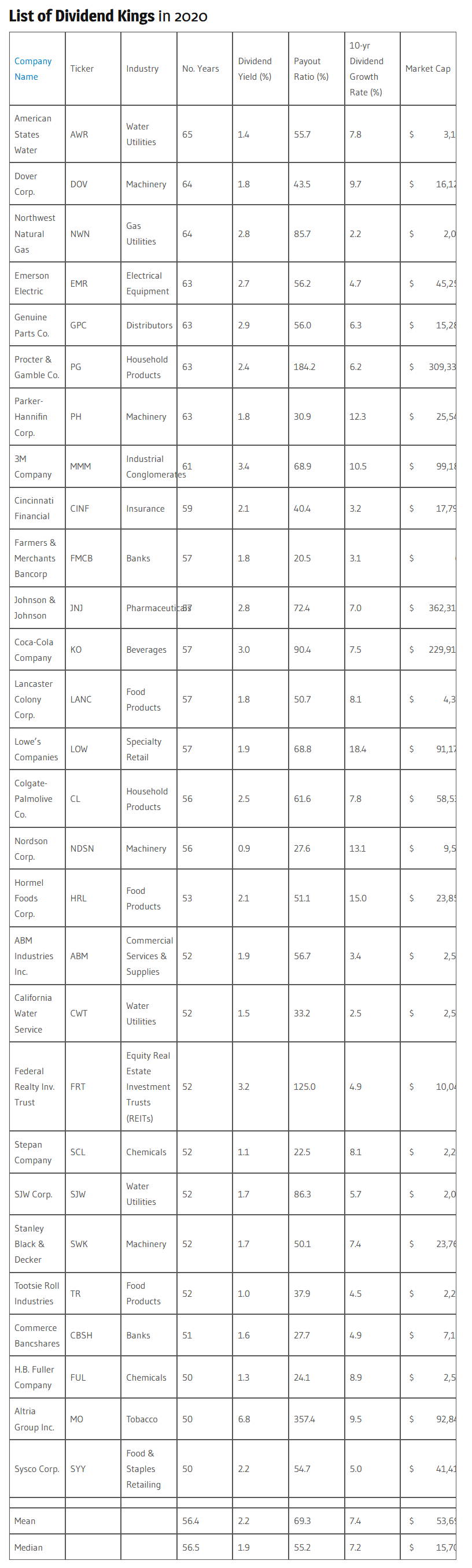

Короли дивидендов - Dividend Kings - структурные продукты

- 28 июня 2020, 17:43

- |

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

- комментировать

- ★1

- Комментарии ( 0 )

ОГК-2 обновляет максимум за 7 лет

- 22 июня 2020, 22:49

- |

ОГК-2 обновляет максимум и вышла на уровень марта 2012, интересно почему и будет ли выше поход?

Купили чего-то полезного или ДПМ так влияет будущими платежами?

майский отскок. Отчет

- 01 июня 2020, 13:34

- |

Майский отскок

Личные финансы. Ситуативный план.

После опережающих пополнений, оставляю счета (ИИС, основной) в покое до осени. Там уже буду с нова пополнять по плану.

Пенсионный сохраняю все пополнения по плану.

На майском отскоке все счета выросли, притом достаточно хорошо, ИИС лидер прибавил больше 16% (с -3% в апреле), несмотря на это сохраняю небольшой кэш на ИИС и, если будет откат в некоторых бумагах, например Русал или Русагро, буду докупать. Так же буду следить за ростом некоторых компаний, если сильно вырастут (до моих целей) возможно продам или уменьшу позицию перед дивидендными отсечками, чтобы обменять. Рассматриваю уменьшение доли МТС и ТГК1 в портфеле. МТС не планирую долго держать, а ТГК1 мне кажется в портфеле лишней. Увидим, как оно будет.

ОТЧЕТ май 2020 ИИС

Итак,

На ИИС не было взносов. При этом портфель вышел в хороший плюс (13%) в деньгах это около 170 тр. В минусе символическом ВТБ, побольше Лукойл -3%, Мечел -15%. Все остальные акции в +. Лидеры АФК Система +50%, Русгидро +32%, Магнит +28%.

( Читать дальше )

Отчет апрель 2020

- 01 мая 2020, 16:28

- |

Отчет Апрель 2020.

Личные финансы. Ситуативный план.

За 4 месяца я пополнял опережающим темпам, особенно при падении рынка (делал из НЗ/кубышки), таким образом превысил план пополнений счетов в 2 раза, в общей сложности пополнив на 400тр. Осталось пополнить (если соблюдать план на год) на 100 тр. Пока мысль такая, оставить пополнения по плану на осень (плановых пополнений осталось два по 50тр), а сейчас пополнить НЗ, так как очень некомфортно без запаса наличности чувствуется. Более конкретно решу в мае по ходу.

Я хорошо, на мой взгляд, при падении в марте (и апреле) закупился. Позиции не сбрасывал, а докупал, некоторые просто оставил, меньше следя за терминалом. При обвале рынка самый большой счет (ИИС) уходил в минус (-3%) остальные портфели были в +. За апрель ИИС вышел в + остальные нарастили прибыль.

ОТЧЕТ апрель 2020 ИИС

Итак,

На ИИС в апреле внес 60т.р. в конце месяца и купил акции. Продал с прибылью более чем в 20% ТМК, идея дальнейшего роста этой акции, по-моему, зависла, решил пополнить более сладкие истории. Вошел в Русагро 40 шт, докупил Мечел пр 300шт, Лукойл 3шт, Русал 2300шт (увеличил позу в 2 раза), ТГК1 5000000шт.

( Читать дальше )

Отчет Март. Абсолютный шторм. Ура!))

- 31 марта 2020, 14:41

- |

Отчет Март 2020. Дождался. Абсолютный шторм.

Буря мглою рынок кроет,

Вихри снежные крутя;

То, как зверь, она завоет,

То заплачет, как дитя!

Настоящая буря. Абсолютный шторм. И кажется Мир никогда уже не будет прежним… Но все проходит и это пройдет. Выводы обязательно будут, но у всех разные.

Подведение итогов Бури будет мною сделано после успокоения ситуации. А сейчас предварительно выскажу сожаление, что не успел достаточно изучить способы хэджирования позиций. Надо сделать выводы. Писал в феврале что начинаю этим заниматься, но тема новая, поэтому применять еще пока не могу, буду грызть гранит науки.

Как и высказывался в конце февраля, я ожидал дальнейшего падения. Поэтому в бой мною были брошены новые резервы на покупку акций, и были проданы ОФЗ и так же потрачены на акции. Ввел по плану 50тр+5тр и 10 % НЗ перечислил в начале марта, на них делал покупки с 10-12 марта и с продажи ОФЗ (около 200тр). 30% (75 тр) НЗ ввел в конце марта, купил на них фьючерс SI (кто-то скажет поздно) но я так не думаю, и рассматриваю это скорее, как страховку, Минфин перестанет думаю держать рубль, чуть позднее, когда не понятно, был вариант после референдума, но… Посмотрим пока держу. Дальнейшее падение возможно, но ненадолго, наше государство «вовремя вводит» замечательные налоги, и ДД акций думаю в этом году многих прельстит. По крайней мере это было бы логично.

( Читать дальше )

Почему сегодня растут дочки ГЭХа?

- 26 марта 2019, 18:18

- |

К середине дня ОГК-2 прибавлял более 5%

ТГК-1 чуть более 2%

Наш ведущий аналитик Вадим Кравчук считает, что особых информационных поводов для подобного роста не было.

Обе компании озвучили повестки совета директоров, но этого недостаточно для такого роста.

Вероятно, ряд крупных инвесторов увеличивают долю в бумагах.

Годовые отчеты были опубликованы ранее.

Мы их оцениваем как нейтральные – был зафиксирован незначительный прирост ключевых показателей, но компании этого сектора по-прежнему генерируют довольно низкий свободный денежный поток, поэтому и торгуются сравнительно дешево по мультипликаторам.

Покупать бумаги компаний можно из предположения об увеличении дивидендов, но планы руководства на этот счет озвучены пока не были.

Карта рынка https://smart-lab.ru/q/map/

Зарабатывайте на идеях персонального брокера

ОГК-2 - намерена заявить Псковскую ГРЭС на конкурентный отбор мощности

- 17 августа 2018, 13:25

- |

ОГК-2 совместно с "Газпром энергохолдингом" реализовали мероприятия на Псковской ГРЭС, направленные на сокращение издержек и минимизацию нерентабельной выработки электроэнергии на оптовом рынке. Результатом проведенных мероприятий стало выведение работы станции в зону нулевой рентабельности.

С учетом планируемого роста цены КОМ и внедрения мероприятий на станции, направленных на повышение эффективности операционной деятельности, эксплуатация Псковской ГРЭС выглядит как приоритетная задача. Ситуация неоднократно обсуждалась с представителями местной власти, в частности с врио губернатора Псковской области Михаилом Ведерниковым. Мы также понимаем острую необходимость присутствия энергообъекта в регионе"

Прайм

Почему всем электрогенерирующим компаниям в России скоро придёт пиз..ц.

- 04 августа 2018, 10:45

- |

На форуме по Энел мне Тимофей задал вопрос, ответ на него тянет на статью. Я написал, что продажа Рефтинской ГЭС — позитив, так как вся генерация скоро станет убыточной. И лучше бы Энел продать вообще все свои электростанции в России, и тогда её котировки взлетят «до небес». И вообще, что все акции электрогенераторов надо продавать и ждать долголетнего падения ещё в 2-3 раза от текущих цен. Тимофей попросил пояснить.

Прибыль=выручка-себестоимость.

Себестоимость газовых и угольных станций примерно постоянна (при условии постоянной цены на газ и уголь). Примем за базу прогноза, что резких движений цены ближайшие 10лет не будет.

Выручка=тариф(вернее, та часть тарифа, которая идёт этой конкретной электростанции)*отпуск электроэнергии.

Я здесь обосновываю, что тариф и отпуск электричества ближайшие 10лет будет падать, и выручка станет ниже себестоимости. Нас ждут убытки и банкротства генераторов (либо гос.помощь).

В электрогенерации крайне неудачная модель ценообразования. Смесь рыночной конкуренции и государственного регулирования. За счёт ещё прибыльных компаний (Энел, ОГК-2, ТГК-1, Мосэнерго, Русгидро, Юнипро) «затыкают дыры» в убыточных и недофинансированных регионах (Кавказ, Дальний Восток).

( Читать дальше )

ОГК-2 - выручка по РСБУ за I квартал 2018 года увеличилась на 2,3%

- 27 апреля 2018, 19:14

- |

Выручка ОГК-2 за I квартал 2018 года составила 39 млрд 016 млн рублей, что на 2,3% больше, чем за 3 месяца 2017 года. Существенное влияние на динамику данного показателя оказал рост выручки от реализации мощности. Себестоимость продаж составила 31 млрд 254 млн рублей.

Показатель EBITDA снизился на 7,1% до 9 млрд 426 млн рублей.

Валовая прибыль составила 7 млрд 762 млн рублей (-7,0%). Чистая прибыль сократилась на 6,7% до 4 млрд 932 млн рублей.

пресс-релиз

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- ецб

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс