Информация

Новости тг-канал

Новости тг-каналНорникель

Усиленные Инвестиции: обзор за 31 декабря - 8 января

- 11 января 2021, 09:24

- |

- Портфель вырос на 4.1% (+4.5% совокупно с учетом Evraz на бирже LSE) против индекса Мосбиржи +5.0%

Evraz +8.2% в пересчете на рубли. Позиция по Petropavlovsk на бирже LSE на неделе была полностью распродана по цене 33 пенса за акцию. Портфель на LSE (теперь включает только Evraz) на данный момент составляет 9.3% от совокупного - По основным компаниям изменения: Норникель +12.1%, Русагро +7.9%, НЛМК +7.9%, Фосагро +7.6%, Петропавловск +4.5%, Северсталь +3.6%, X5 +2.9%, Полиметалл +2.8%, QIWI 2.1%, Лента +1.3%, М.Видео +0.8%, Магнит +0.7% (с учетом дивидендной отсечки)

Результаты изменения стоимости портфеля ценных бумаг и индекса Мосбиржи

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

С уважением,

Команда Усиленных Инвестиций

- комментировать

- 667

- Комментарии ( 0 )

Грабь богатых

- 08 января 2021, 23:10

- |

Сейчас рынок акций в России растёт до невиданных ранее высот. Основными драйверами роста являются акции металлургов и добытчиков металлов. Растёт и богатство владельцев этих компаний. Долгие зимние вечера — хорошее время подумать о чужом богатстве.

Растущие сверхприбыли металлургов уже заинтересовали властьимущих. Белоусов вносит очередные предложения о том, что надо поделиться денежками. Матвиенко считает, что Норникель должен перестроить Норильск. Инвесторы возмущаются вмешательством государства и просят не отбирать дивиденды и не портить инвестиционную привлекательность.

Давайте подумаем, как появились эти богатства и кто же из них прав?

Потанин и Лисин

Владимир Потанин, основной владелец Норникеля, был основным автором и инициаторов залоговых аукционов, когда самые ценные предприятия России были проданы банкирам за бесценок. Владимир был банкиром в Москве и не был металлургом, возможно, не знал, где точно находится Норильск. Но успевал подскакивать кабанчиком обкашлять вопросики, когда что-то где-то разваливалось.

( Читать дальше )

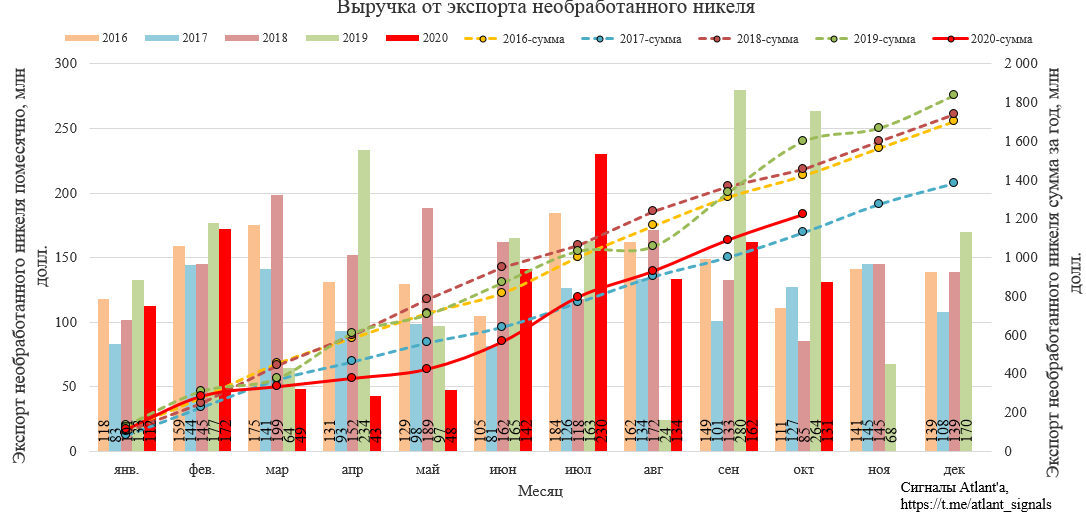

Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля

- 05 января 2021, 11:28

- |

- Алексей Мидаков

Для начала вкратце рассмотрим экспорт цветных металлов (никель, медь) в октябре согласно данным ФТС. Это мы уже делали, анализируя данные за июль, где также рассматривали прогноз компании по мировому потреблению каждого из металла за 2020 год.

Никель

В октябре объем экспорта никеля снизился на 20% относительно прошлого месяца, и на 42% относительно прошлого года. За январь-октябрь 2020 года экспорт составил 94,7 тыс. т, снизившись на 19% относительно 2019 года. База объема экспорта в 2019 году в сентябре и октябре была очень высокой, превзойти их было нереально. Зато в ноябре результат почти наверняка будет выше, чем годом ранее.

дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" title="Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" />

дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" title="Норильский никель. Прогноз по выручке и дивидендам до 2022 года. Влияние повышения капитальных затрат на уровень долга и дивиденды в будущем. Баланс рынка металлов Норникеля" />Поквартальная разбивка пока выглядит так.

( Читать дальше )

Биткоин улетел в космос, что дальше? Рубль штормит.

- 05 января 2021, 00:24

- |

💗 Спасибо каждому за лайки и подписку на канал 💗 Прочти описание целиком! 🔽🔽🔽

🔔Подписаться на канал youtube.com/c/EverydayMarketInvestments

( Читать дальше )

Почему стоит покупать Норникель и как росту акций компании поможет развитие электромобилей?

- 04 января 2021, 13:37

- |

- Евгений

Я продолжаю инвестировать. Портфель весит уже больше 140 000р. Сделал себе подарок на Новый год и купил одну из самых привлекательных, перспективных, но и дорогих акции металлургического сектора экономики нашей страны. Не смотря на рекордный штраф за разлив топлива, повышения налога на добычу полезных ископаемых и, конечно, кризис, связанный с пандемией-акции Норникеля обновляют исторический максимум и растут дальше. Высокие дивиденды, востребованность производимых компанией металлов и общая привлекательность Норникеля делают его отличной сферой для инвестиций.

«Норникель» по-прежнему привлекателен для инвестиций

«Норникель» является крупнейшим производителем палладия и никеля в мире и одним из крупнейших производителей платины и меди. Компания также производит кобальт, родий, серебро, золото, иридий, рутений, селен, теллур и серу. Основные активы компании находятся в Норильском районе, на Кольском полуострове, в Забайкальском крае, а также в Финляндии и ЮАР. Крупнейшие акционеры —Владимира Потанина с долей 33,8% акций и Олег Дерипаска который владеет 27,8% акций

( Читать дальше )

Ралли Alibaba, какие перспективы?

- 30 декабря 2020, 00:59

- |

💗 Спасибо каждому за лайки и подписку на канал 💗 Прочти описание целиком! 🔽🔽🔽

🔔Подписаться на канал youtube.com/c/EverydayMarketInvestments

( Читать дальше )

Усиленные Инвестиции: обзор за 18 - 25 декабря

- 28 декабря 2020, 05:11

- |

Портфель вырос на 3.0% (+2.6% совокупно с учетом Evraz и Petropavlovsk на бирже LSE) против индекса Мосбиржи -0.8%Evraz -0.7%, Petropavlovsk -3.8% в пересчете на рубли. Портфель на LSE (включает только эти компании) на данный момент составляет 8.4% от совокупного

По основным компаниям изменения: НЛМК +5.2%, QIWI +5.0%, Русагро +3.1%, Норникель 2.3% (с учетом дивидендной отсечки), Фосагро +1.7% (с учетом дивидендной отсечки), Полиметалл +0.8%, Петропавловск -2.9%, ММК +10.4%, Северсталь +7.9%, М.Видео +1.8%, Лента +0.7%, Магнит +0.5%, X5 -0.3%

1Изменения цен здесь приводятся от вечера пятницы прошлой недели к ценам вечера последней пятницы (момент окончания торгов).

Результаты изменения стоимости портфеля ценных бумаг и индекса Мосбиржи

Данный аналитический обзор не является индивидуальной инвестиционной рекомендацией, и финансовые инструменты либо операции, упомянутые в данном сообщении, могут не соответствовать Вашему инвестиционному профилю. Определение соответствия финансового инструмента либо операции инвестиционным целям, инвестиционному горизонту и толерантности к риску является задачей инвестора. За возможные убытки инвестора в случае совершения операций, либо инвестирования в финансовые инструменты, упомянутые в данном сообщении, никто, кроме самого инвестора, ответственности не несет.

С уважением,

Команда Усиленных Инвестиций

ФНС России и «Норникель» заключили беспрецедентное соглашение

- 25 декабря 2020, 17:11

- |

Горно-металлургическая компания и Федеральная налоговая служба РФ составили документ, который эксперты уже назвали знаковым событием в истории отечественной налоговой системы. Руководитель ФНС России Даниил Егоров и глава «Норникеля» Владимир Потанин подписали соглашение о трансфертном ценообразовании для целей налогообложения с участием Налоговой администрации Финляндии. Это первый подобный опыт в российской налоговой практике.

«Норникель», которому 95% выручки дают внешнеторговые сделки, давно заинтересован в подобном соглашении. Будучи крупнейшим налогоплательщиком среди отечественных горно-металлургических компаний, ГМК традиционно открыта к диалогу с налоговой службой — и подписание указанного документа яркое тому подтверждение. В нем определен механизм трансфертного ценообразования в экспортных сделках «Норникеля» с Финляндией. Эксперты уверены, что нынешний прецедент — только начало, поскольку в расширении географии соглашения заинтересованы многие компании. «Хочется верить, что практика заключения таких соглашений будет расширяться, и что ФНС России будет активно использовать подобный подход для заключения соглашений не только с Финляндией, но и с другими странами мира. Впервые российский налогоплательщик в ходе переговоров с налоговыми администрациями двух государств получил предварительное согласование по сложному методологическому вопросу, которое избавит его от возможных налоговых споров в будущем», — прокомментировал ситуацию председатель экспертного совета по налоговому законодательству Госдумы РФ, Общественный омбудсмен по налогам при Уполномоченном по защите прав предпринимателей при президенте РФ Михаил Орлов.

( Читать дальше )

А так ли безопасна покупка облигаций?

- 25 декабря 2020, 16:46

- |

На этой неделе на облигационном рынке произошло любопытное событие. Резко подешевели облигации ГМК Норнильский никель серии БО5. Что случилось? Проблемы с платежеспособностью? Конечно нет.

НО…

Вышла другая довольно серьезная проблема, касающаяся, в первую очередь частных инвесторов работающих с облигациями. Как оказалась раскрытие информации по облигационным выпускам у нас в стране находится на крайне низком уровне, что приводит к неправильным инвестиционным решениям и возможным финансовым убыткам.

Большинство частных инвесторов принимают решение по выбору облигаций на основании информации из терминала QUIK или других информационных систем, где, в том числе, указана доходность к погашению облигаций исходя из текущей цены, и наличия по данной облигации офферт на выкуп. Не знаю почему, но похоже при формировании баз данных по оффертам используются только офферты на базе опциона PUT( право инвестора предъявить облигацию к выкупу), и в то же время игнорируются опционы Call (право эмитента выкупить облигации у инвестора).

( Читать дальше )

Доллар обвалился на 2 рубля! Обзор рынка

- 25 декабря 2020, 03:01

- |

💗 Спасибо каждому за лайки и подписку на канал 💗 Прочти описание целиком! 🔽🔽🔽

🔔Подписаться на канал youtube.com/c/EverydayMarketInvestments

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс