Информация

Новости тг-канал

Новости тг-каналМсфо

Юнипро: отчётность хорошая, рост дивидендов в силе

- 10 августа 2019, 23:20

- |

- Козлов Юрий

Источник: t.me/invest_or_lost/927

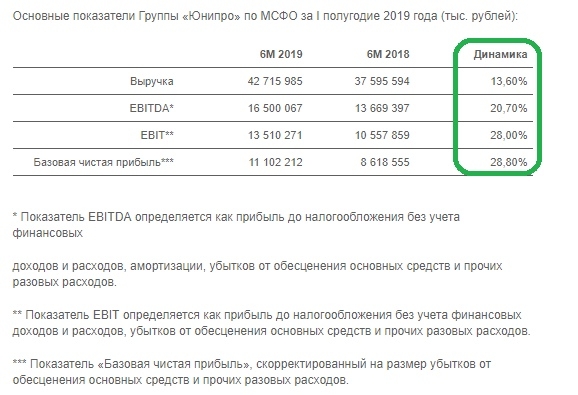

Юнипро отчиталась по МСФО за первые 6 месяцев 2019 года:

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

дивидендов в силе" title="Юнипро: отчётность хорошая, рост дивидендов в силе" />

На фоне повышения цен на рынке на сутки вперёд (РСВ) и роста выработки электроэнергии, вызванного повышением спроса и эффектом низкой базы (в прошлом году энергоблок №7 Сургутской ГРЭС-2 находился на капитальном ремонте), выручка Юнипро с января по июнь уверенно выросла сразу на 13,6% до 42,7 млрд рублей.

Показатель EBITDA порадовал ещё более уверенной динамикой более чем в 20%, достигнув по итогам полугодия значения в 16,5 млрд рублей, при этом рентабельность по EBITDA уже третий квартал кряду держится на рекордно высоком уровне за последние годы, что не может не радовать. Отрадно, что Юнипро повысила свой прогноз по EBITDA на весь 2019 год: ещё в марте компания прогнозировала этот показатель в диапазоне 26-28 млрд рублей, а уже сейчас эта цифра увеличена до 28-30 млрд.

( Читать дальше )

- комментировать

- ★2

- Комментарии ( 3 )

Финансовые результаты НЛМК по МСФО за 1 полугодие: а кто ждал чудо?

- 27 июля 2019, 00:09

- |

- Козлов Юрий

НЛМК представил свои финансовые показатели по МСФО за 2 квартал и 1 полугодие 2019 года:

Начало цикла капитальных ремонтов на производственных площадках НЛМК привело к снижению производства стали по итогам 1 полугодия 2019 года сразу на 6% (г/г) до 8,2 млн тонн. При этом объём продаж за первые 6 месяцев удалось нарастить на 4% (г/г) до 8,9 млн тонн, благодаря реализации запасов, накопленных в конце прошлого года. Однако из-за более низких цен на стальную продукцию (по сравнению с прошлым годом) выручка компании по итогам минувшего полугодия всё-таки снизилась на 4% до $5,67 млрд.

Правда, на фоне роста объёма продаж стальной продукции с высокой добавленной стоимостью и соответствующему увеличению доли высокомаржинальной продукции издержки удаётся сдерживать на стабильном уровне, благодаря чему себестоимость реализации практически не изменилась, составив $3,89 млрд. Однако этот фактор, понятное дело, оказался не способен противостоять падению доходов, связанному со снижением цен на металлопродукцию, а потому операционная прибыль НЛМК по итогам 1 полугодия 2019 года снизилась на 19% (г/г) до $1,15 млрд, показатель EBITDA не досчитался 17% и довольствовался результатом в $1,43 млрд, а чистая прибыль и вовсе рухнула более чем на четверть – до $796 млн:

( Читать дальше )

Северсталь: купить нельзя продавать

- 21 июля 2019, 09:28

- |

- Козлов Юрий

Северсталь в минувшую пятницу отчиталась по МСФО за 1 полугодие 2019 года:

На фоне в целом стабильных операционных результатов и снижения средних цен реализации стальной продукции по сравнению с прошлым годом, выручка компании с января по июнь снизилась на 5,1% (г/г) до $4,2 млрд, также как и операционная прибыль, не досчитавшаяся порядка 12,7% от своего прошлогоднего результата и довольствовавшаяся в итоге значением в $1,18 млрд. Здесь, правда, с хорошей стороны следует отметить высокий уровень вертикальной интеграции в Северстали, благодаря которой случившийся взлёт цен на железную руду остался для компании практически незамеченным, и себестоимость продаж составила $2,57 млрд, как и год тому назад. В этом смысле ММК должно быть посложнее, а потому будет любопытно заглянуть в финансовую полугодовую отчётность и к ней для наглядного сравнения, когда магнитогорская компания её опубликует.

( Читать дальше )

РСБУ и МСФО

- 29 мая 2019, 21:57

- |

Тинькофф Банк: быстрый рост кредитования предполагает возможность пересмотра годовых прогнозов

- 15 мая 2019, 12:20

- |

Сильный квартал для кредитного портфеля, сезонно слабый – для комиссий. Тинькофф Банк вчера опубликовал отчетность за 1 кв. 2019 г. по МСФО и провел телефонную конференцию. Чистая прибыль оказалась на уровне консенсус-прогноза и выше нашей оценки на 2%, ROAE за квартал составил 64%, как мы и ожидали. Снижение ЧПМ за квартал составило 30 б.п., что также на уровне нашей оценки, тогда как рынок закладывал минус 90 б.п. Банку в 1 кв. удалось ощутимо сократить стоимость фондирования – на 60 б.п. до 5,3%, однако менеджмент указал, что эффект в определенной степени является техническим. Так, в 1 кв. была использована часть портфеля ценных бумаг для операций репо, тогда как размещенные рублевые облигации, более дорогие относительно клиентских средств, будут учтены только во 2 кв. Для всего года банк сохраняет прогноз по стоимости фондирования на уровне 6–7%. Чистый комиссионный доход отстал от нашего прогноза на 12%, однако менеджмент пояснил, что с увеличением объема бизнеса сезонность в транзакционном сегменте становится более выраженной, и позднее в течение года динамика выправится. В то же время прочий доход ощутимо превзошел наши прогнозы. В частности, чистые страховые комиссии прибавили 82% год к году. Операционные расходы были чуть выше наших и рыночных ожиданий (на 2%). Банк сохраняет активность в привлечении клиентов, что способствовало быстрому росту кредитного портфеля в 1 кв. (плюс 19% с начала года), тогда как мы прогнозировали 15%, рынок – 12%.

( Читать дальше )

Tele2 в очередной раз продемонстрировала улучшение финансовых результатов

- 15 мая 2019, 12:09

- |

Рентабельность по OIBDA в 1 кв. 2019 г. достигла 42,7%. Т2 РТК Холдинг (Tele2), который может стать подконтрольным Ростелекому, вчера опубликовал финансовые результаты за 1 кв. 2019 г. Компания продолжила показывать высокие по меркам сектора темпы роста выручки, при этом рентабельность фактически достигла уровня, характерного для мобильных операторов «большой тройки». В частности, выручка Tele2 выросла на 15% год к году до 37,7 млрд руб., а OIBDA – на 72% до 16,1 млрд руб., при рентабельности по OIBDA на уровне 42,7%. Чистая прибыль составила 2,3 млрд руб. по сравнению с 0,1 млрд руб. годом ранее. Долговая нагрузка по показателю Чистый долг/OIBDA за предшествующие 12 месяцев снизилась до 2,3 с 2,8 в конце 2018 г.

С учетом последних показателей называемые ранее в СМИ оценки стоимости Tele2 могут быть приемлемы. Акционеры Т2 РТК Холдинга в последнее время активно обсуждают возможность сделки, в результате которой контроль над компанией может перейти Ростелекому. Ранее СМИ сообщали, что для подобной сделки Т2 РТК Холдинг может быть оценен на уровне 240 млрд руб., что с учетом опубликованных вчера результатов означало бы оценку компании по мультипликатору EV/EBITDA на уровне 4,7(при предположении, что сумма учитывает долговые обязательства компании), а это сопоставимо с уровнем котировок акций самого Ростелекома. В настоящее время Ростелекому принадлежат 45% Т2 РТК Холдинга, а остальной долей владеет консорциум, включающий ВТБ, банк «Россия» и СОГАЗ.

( Читать дальше )

РУСАЛ: санкции сказываются на результатах

- 15 мая 2019, 12:06

- |

Падение выручки и рентабельности. РУСАЛ опубликовал финансовые результаты за 1 кв. 2019 г., которые оказались существенно хуже прошлогодних и немного хуже, чем прогнозировал рынок. Выручка компании сократилась на 21% год к году и на 8% квартал к кварталу, составив 2,2 млрд долл. Показатель EBITDA упал соответственно на 61% и 38% до 226 млн долл. Рентабельность по EBITDA снизилась на 10 п.п. по сравнению и с первым, и с четвертым кварталом 2018 г. Нормализованная чистая прибыль стала на 44% ниже уровня годичной давности.

Выручка сократилась из-за изменения структуры и объемов продаж. В 1 кв.2019 г. компания сократила продажи первичного алюминия и сплавов до 896 тыс. т по сравнению с 965 тыс. т годом ранее и 877 тыс. т в 4 кв. 2018 г. При этом средняя цена реализации алюминия упала на 8% квартал к кварталу и на 16% год к году до 1 949 долл./т. Кроме того, из- за санкций изменился не только объем, но и структура продаж. Так, в 1 кв. 2019 г. доля продукции с высокой добавленной стоимостью снизилась до 259 тыс. т (29% реализации) с 436 тыс. т (48%) в 1 кв. 2018 г. И если еще год назад на продажи в Америку приходилось около 18%, то в 1 кв. 2019 г. – лишь 5%, доли же Европы и Азии выросли с 41% до 53% и с 18% до 22% соответственно. В то же время компании удалось уменьшить средние затраты на тонну продукции на 3,1% год к году. Общая себестоимость реализации сократилась за год на 10%.

( Читать дальше )

Полюс: существенное улучшение год к году

- 15 мая 2019, 12:04

- |

Рост рентабельности... ПАО «Полюс» вчера опубликовало хорошую отчетность за 1 кв. 2019 г. по МСФО, которая в целом оказалась близка к ожиданиям рынка по выручке и EBITDA. Так, выручка увеличилась на 22% год к году, но сократилась на 3% квартал к кварталу до 751 млн долл., а скорректированная EBITDA выросла на 26% и 0,8% соответственно до 484 млн долл. Чистая прибыль составила 243 млн долл., прибавив 9% с уровня годичной давности и сократившись на 17% относительно предыдущего квартала. В результате рентабельность по EBITDA повысилась на 2,3 п.п. год к году и на 2,4 п.п. квартал к кварталу до впечатляющих 65%.

… при снижении объема продаж. За отчетный период компания увеличила объем производства золота на 19% год к году до 601 тыс. унций, но снизила его по сравнению с 4 кв. прошлого года на 6%. Объем продаж золота вырос соответственно на 24%, но сократился на 12% до 570 тыс. унций. Сокращение в основном связано со снижением реализации флотоконцентрата с месторождения «Олимпиада». Средняя цена реализации золота опустилась на 2% год к году и повысилась на 6% квартал к кварталу до 1 308 долл./унция. В результате сокращение объема реализации золота в 1 кв. 2019 г. по сравнению с 4 кв. 2018 г. привело к снижению выручки за квартал. Общие денежные затраты (ТСС) уменьшились до 358 долл./унция с 383 долл./унция год назад, однако оказались выше показателя 4 кв. 2018 г., который составил 324 долл./унция. Основной причиной квартального роста затрат было снижение объемов продаж флотационного концентрата. Совокупные денежные затраты на производство и поддержание (AISC) за период сократились на 7% квартал к кварталу и на 11% год к году до 589 долл./унция. В целом же, расходы росли медленнее выручки, что позволило компании повысить рентабельность по EBITDA.

( Читать дальше )

Мосэнерго: рост цен на электричество не смог компенсировать снижение поступлений по ДПМ

- 15 мая 2019, 12:00

- |

Чистая прибыль упала на 16% год к году. Мосэнерго опубликовало слабые результаты за 1 кв. 2019 г. по МСФО, которые, впрочем, не стали сюрпризом для рынка. Выручка от продажи электроэнергии увеличилась на 10,5% (здесь и далее – год к году) до 25,1 млрд руб. на фоне стабильной выработки и роста цен на электроэнергию. В то же время выручка от продажи мощности упала на 33,8% до 8,5 млрд руб. в связи с окончанием срока действия договоров о предоставлении мощности в отношении трех объектов ДПМ. Более теплая по сравнению с уровнями годичной давности погода способствовала снижению выручки от продажи тепла на 3,7% до 32,8 млрд руб., в итоге суммарная выручка уменьшилась на 7,1% до 67,1 млрд руб. Более медленное сокращение операционных расходов (на 3,1%) привело к падению EBITDA на 15,8% до 16,6 млрд руб. и снижению рентабельности по EBITDA на 2,6 п.п. до 24,7%. Чистая прибыль сократилась на 16,3% до 10,7 млрд руб.

Дивидендная доходность составит порядка 9%. Переход дочерними компаниями Газпром энергохолдинга к выплате 35% от чистой прибыли по РСБУ в виде дивидендов увеличил дивидендные выплаты Мосэнерго на 26% по сравнению с прошлогодними до 0,209 руб./акция. В настоящее время это соответствует дивидендной доходности порядка 9,4%. Дата отсечки для получения дивидендов – 2 июля.

( Читать дальше )

Ростелеком: ожидаем сохранения позитивных тенденций последних кварталов

- 14 мая 2019, 12:06

- |

Прогнозируем рост выручки на 2% год к году и рентабельность по OIBDA на уровне 31,0%. Завтра, 15 мая, Ростелеком опубликует отчетность за 1 кв. 2019 г. по МСФО. Мы ожидаем, что компания покажет увеличение выручки на 2% (здесь и далее – год к году) до 78,0 млрд руб. (1,2 млрд долл.) и рост OIBDA на 4,1% до 24,1 млрд руб. (366 млн долл.) при рентабельности по OIBDA на уровне 31,0%, что предполагает ее повышение на 0,6 п.п. Чистая прибыль, как мы прогнозируем, составит 3,0 млрд руб. (46 млн долл.), сократившись на 22%.

Увеличение доходов от ШПД и платного телевидения должно компенсировать сокращение выручки от фиксированной связи. По нашим оценкам, выручка Ростелекома от услуг фиксированной телефонии в 1 кв. 2019 г. сократится на 8% до 16,8 млрд руб. (255 млн долл.). Доходы от услуг платного ТВ увеличатся на 26% до 10,3 млрд руб. (156 млн долл.), а от присоединения и пропуска трафика – уменьшатся на 4% до 8,0 млрд руб. (132 млн долл.). Мы ожидаем, что выручка от ШПД вырастет на 18% до 22,6 млрд руб. (343 млн долл.). Денежные операционные расходы, по нашим оценкам, увеличатся на 2% до 55,1 млрд руб. (835 млн долл.), включая 25,0 млрд руб. (379 млн долл.) расходов на персонал (рост на 2%) и 15,0 млрд руб. (227 млн долл.) расходов на присоединение и пропуск трафика (рост на 6%).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс