Информация

Новости тг-канал

Новости тг-каналМОЭСК

МОЭСК - чистая прибыль по РСБУ в I полугодии выросла на 4,2%

- 27 июля 2020, 15:12

- |

Выручка за отчетный период снизилась незначительно, до 78,07 миллиарда рублей.

Выручка от передачи электроэнергии составила 73,45 миллиарда рублей, сократившись на 1,4%, выручка от техприсоединения выросла на 33,2%, до 3,66 миллиарда рублей.

Валовая прибыль составила 8,27 миллиарда рублей, сократившись на 17,5%.

Прибыль от продаж составила 8,04 миллиарда рублей, снизившись на 19,5%.

Себестоимость продаж выросла на 2,6% и составила 69,8 миллиарда рублей.

Активы компании по состоянию на 30 июня 2020 года составили 329 миллиардов рублей против 330,8 миллиарда на 31 декабря 2019 года.

Долгосрочные обязательства на конец полугодия составили 111,8 миллиарда рублей против 100,5 миллиарда на конец прошлого года, краткосрочные обязательства 57,8 миллиарда рублей против 69 миллиардов соответственно.

источник

- комментировать

- 172

- Комментарии ( 0 )

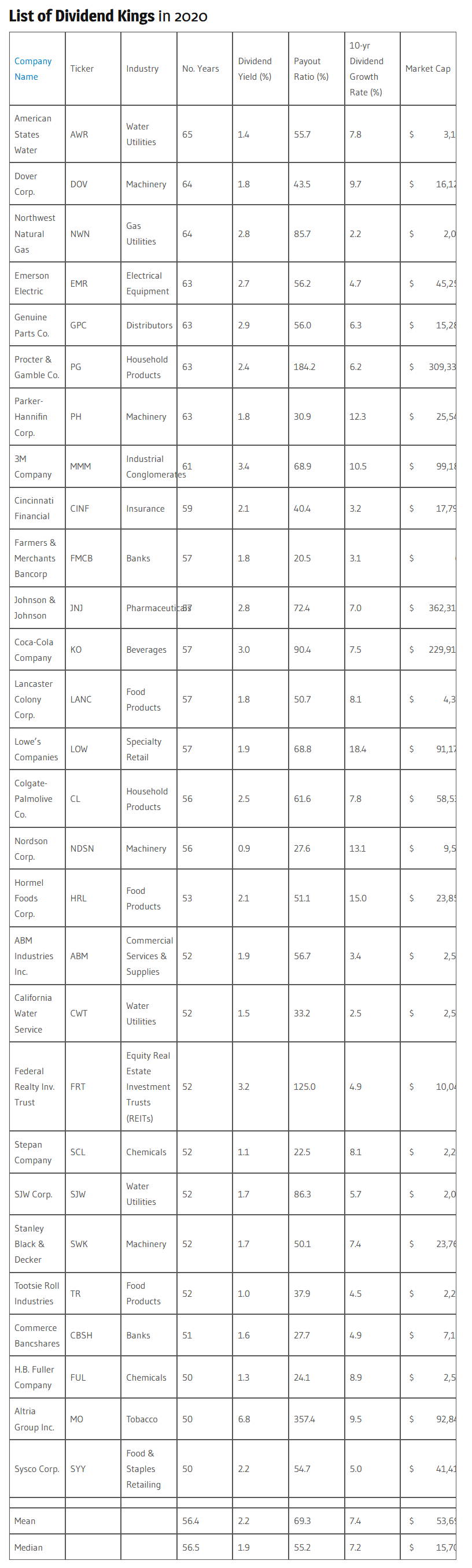

Короли дивидендов - Dividend Kings - структурные продукты

- 28 июня 2020, 17:43

- |

Это субъективный выбор из более чем нескольких тысяч компаний. Можно сделать структурки и продавать их клиентам, создав почту для спекуляций на ожиданиях, составив их таким образом, что клиент никогда не заработает. Такая практика есть, «рубль по такой-то цене, нефть по такой-то» — кто это не угадает — извините. Но это не мой профиль, а если вы покупаете структурки, могу их для вас проанализировать на предмет стоит их покупать или нет, чтобы не ошибиться. Береженого Бог бережет — старая индейская поговорка.

Читаем до конца.

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />

дивидендов - Dividend Kings - структурные продукты" title="Короли дивидендов - Dividend Kings - структурные продукты" />О моих планах.

В ближайшее время я буду рассказывать про некоторые акции нашей биржи на июль.

В работе Газпром, Аэрофлот, Северсталь, ММК, сбербанк об, сбербанк ПРЕФы, Татнефть ПРЕФ, ФСК, ОГК 2, Мечел, моэск и некоторые другие. Советуют делать и ГидруРусскую. Что касается западных рынков — поле для ежедневной кропотливой работы, нефть, индекс S&P500 и евродоллар, наш любимый РТС также будет. 1/100 из этого попадет и в видео, но, обещаю, будет интересно. При желании можно использовать что-то из акций на внутридневной торговли, благо иногда там случаются сильные движения. Предлагайте акции. По валютам, нефти и индексам — это завсегда.

Не забываем смотреть мои видео и подписываться на канал — там вы найдете для себя реальные торговые идеи.

МОЭСК - информация о дивидендах

- 11 июня 2020, 11:45

- |

- Раскрывальщик

Обзор 27.05. РТС, СНП 500.ТГК-1, ТГК-2, Тантал, НЛМК, Газпром нефть, Лукойл, Северсталь, МОЭСК И ДР.

- 27 мая 2020, 18:43

- |

>>ССЫЛКА НА ВИДЕО<<

Телеграмм канал https://t.me/FinancCompany

00:00 — РТС

02:07 — СНП 500

04:14 — ТГК-1

06:11 — ТГК-2

07:42 — МРСК ЦЕНТРА

09:35 — МРСК ЦЕНТР. И ПРИВОЛЖ.

12:00 — Россети

13:35 — МОЭСК

14:42 — Татнефть

16:50 — Северсталь

18:13 — Micron

20:30 — Momo

22:51 — Газпром нефть

23:25 — Лукойл

24:03 — Helmerich & Payne

27:00 — Chevron

28:53 — Conocophillips

30:38 — Consolidated edison

33:15 — Центр международной торговли

34:26 — НЛМК

35:27 — Тантал

-------------

ртс, ртс прогноз, снп500, снп 500, тгк-1, тгк-2, тгк 1, тгк 2, мрск центра, мрск центра и приволжья, россети, моэск, татнефть, северсталь,micron,momo, газпромнефть, газпром нефть, нефть, лукойл,helmerich & payne,chevron,chevron акции, conocophillips,consolidated edison, центр международной торговли, НЛМК, тантал, тантал акции, НЛМК акции, тгк-1 акции, тгк-2 акции, россети акции, моэск акции, татнефть акции, северсталь акции

ДЗО ПАО "Россети"- МРСК и ФСК. Дивиденды за 2019 год. Бизнес-план компаний на 2020 год. Итоги 1-го квартала 2020 года

- 12 мая 2020, 10:32

- |

- Алексей Мидаков

Дочерние компании ПАО «Россети» отчитались по РСБУ, следовательно, можно провести сравнительный анализ наиболее интересных из них.

При этом компании озвучили рекомендации по дивидендам и обновили финансовые планы. Обобщим всю информацию в одной таблице. Ячейки, залитые зеленым цветом обозначают положительную динамику чистой прибыли в 2020 году, а также выполнение предыдущих бизнес-планов. Соответственно красным цветом залиты ячейки с противоположными характеристиками. Также приведена градация дивидендной доходности от минимальной (красный цвет) до максимальной (зеленый цвет).

Исходя из бизнес-планов, снижение прибыли по итогам года ждут 7 компаний: Ленэнрего, МРСК Волги, МОЭСК, МРСК СЗ, Кубаньэнерго, ТРК, ФСК ЕЭС. При этом ФСК ЕЭС всегда сильно занижает прибыль в бизнес-плане, а Ленэнерго и МРСК Волги традиционно перевыполняют его. Также за 2019 год эти три компании выплатили дивиденды с доходностью около 10% и более от текущих цен. Но у МРСК Волги прибыль падет почти вдвое, вряд ли компания сможет превзойти так сильно бизнес-план, чтобы обеспечить высокие дивиденды и за 2020 год. В отличии от первой, ФСК ЕЭС и Ленэнерго смогут порадовать высокими дивидендами и в следующем году.

( Читать дальше )

МОЭСК - дивиденды по результатам 2019 года — рекомендация совета директоров

- 29 апреля 2020, 10:00

- |

- Раскрывальщик

Акция: МОЭСК-1-ао

Дивиденд на акцию: 0,02546 руб.

Общая сумма: 1 240 083 000.0 руб.

Дата закрытия реестра: 09.06.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров эмитента и результаты голосования по вопросам о принятии решений: Кворум для проведения заседания Совета директоров ПАО «МОЭСК» имеется.

Результаты голосования:

По вопросу № 1 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 2 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 3 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 4 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 5 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 6 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 7 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 8 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 9 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 10 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 11 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 12 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

По вопросу № 13 решение принято большинством голосов членов Совета директоров, принимающих участие в заседании.

2.2. Содержание решений, принятых Советом директоров эмитента:

По вопросу 1:

Предварительно утвердить годовой отчет Общества за 2019 год и рекомендовать годовому Общему собранию акционеров Общества утвердить годовой отчет в соответствии с приложением № 1 к настоящему решению.

По вопросу 2:

Предварительно утвердить и вынести на утверждение годового Общего собрания акционеров Общества годовую бухгалтерскую (финансовую) отчетность Общества за 2019 год в соответствии с приложением № 2 к настоящему решению.

По вопросу 3:

Рекомендовать годовому Общему собранию акционеров Общества утвердить следующее распределение прибыли (убытков) Общества за 2019 отчетный год:

Наименование (тыс. руб.)

Нераспределенная прибыль (непокрытый убыток) отчетного периода: 6 607 215

Распределить на: Резервный фонд 0

Прибыль на развитие 3 303 413

Дивиденды, в том числе: 3 303 802

— промежуточные дивиденды, по итогам 9 месяцев 2019 года (решение внеочередного Общего собрания акционеров Общества

(протокол от 10.01.2020 № 22)) 2 063 719

— подлежащая выплате сумма дивидендов 1 240 083

Погашение убытков прошлых лет 0

По вопросу 4:

Рекомендовать годовому Общему собранию акционеров принять следующее решение:

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2019 года в размере 0,02546 руб. на одну обыкновенную акцию Общества в денежной форме.

Срок выплаты дивидендов номинальному держателю и являющемуся профессиональным участником рынка ценных бумаг доверительному управляющему составляет не более 10 рабочих дней, другим зарегистрированным в реестре акционерам — 25 рабочих дней с даты составления списка лиц, имеющих право на получение дивидендов.

2.Определить дату составления списка лиц, имеющих право на получение дивидендов – 09 июня 2020 г По вопросу 5:

Предложить годовому Общему собранию акционеров ПАО «Московская объединенная электросетевая компания» утвердить аудитором Общества ООО «Эрнст энд Янг».

По вопросу 6:

Предложить годовому Общему собранию акционеров Общества внести изменения в Устав Общества, связанные со сменой наименования Общества на «Публичное акционерное общество «Россети Московский регион», согласно приложению, размещенному на официальном сайте Общества в сети Интернет по адресу:

www.moesk.ru/invest_news/korporativnoe-upravlenie/obshchiye_sobraniya_aktsionerov/2020/.

(приложение № 3 к настоящему решению Совета директоров Общества).

Обратиться в Министерство юстиции Российской Федерации с заявлением о выдаче разрешения на включение в новое фирменное наименование Общества слова, производного от официального наименования «Российская Федерация» или «Россия».

Настоящие изменения в Устав Общества вступают в силу с момента внесения сведений о регистрации в ЕГРЮЛ после получения соответствующего разрешения Министерства юстиции Российской Федерации на указанную смену наименования Общества.

По вопросу 7:

Предложить годовому Общему собранию акционеров Общества утвердить Положение о Совете директоров Общества в новой редакции (приложение № 4 к настоящему решению Совета директоров Общества).

По вопросу 8:

1. Утвердить форму и текст бюллетеней для голосования на годовом Общем собрании акционеров Общества в соответствии с приложениями №№ 5,6 к настоящему решению.

2. Для направления в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров, использовать формулировки решений, указанные в бюллетенях для голосования.

По вопросу 9:

1. Определить, что бюллетени для голосования должны быть направлены простым письмом лицам, имеющим право на участие в годовом Общем собрании акционеров Общества, не позднее 08 мая 2020 года.

Бюллетени (тексты бюллетеней) для голосования в электронной форме (в форме электронных документов) в срок не позднее 08 мая 2020 года направляются регистратору Общества для направления номинальным держателям, зарегистрированным в реестре акционеров Общества.

2. Определить, что заполненные бюллетени для голосования могут быть направлены по следующему адресу:-109052, г. Москва, ул. Новохохловская, д. 23, стр. 1, АО «СТАТУС»; 3. Определить следующий адрес сайта в информационно-телекоммуникационной сети «Интернет» для заполнения электронной формы бюллетеней — online.rostatus.ru/.

4. Принявшими участие в годовом Общем собрании акционеров, будут считаться акционеры, бюллетени которых будут получены и (или) электронная форма бюллетеней которых заполнена до 29 мая 2020 года, а также акционеры, которые в соответствии с правилами законодательства Российской Федерации о ценных бумагах дали лицам, осуществляющим учет их прав на акции, указания (инструкции) о голосовании, если сообщения об их волеизъявлении получены до 29 мая 2020 года.

5. Поручить единоличному исполнительному органу Общества обеспечить направление бюллетеней для голосования акционерам Общества в соответствии с настоящим решением.

По вопросу 10:

Избрать секретарем годового Общего собрания акционеров Общества Свирина Алексея Николаевича — Корпоративного секретаря Общества.

По вопросу 11:

1. Утвердить смету затрат, связанных с подготовкой и проведением годового Общего собрания акционеров Общества, согласно приложению № 7 к настоящему решению.

2. Единоличному исполнительному органу Общества не позднее двух месяцев после проведения годового Общего собрания акционеров представить Совету директоров отчет о расходовании средств на подготовку и проведение годового Общего собрания акционеров по форме согласно приложению № 8 к настоящему решению.

По вопросу 12:

1. Утвердить условия договора оказания услуг по подготовке и проведению годового Общего собрания акционеров Общества с регистратором Общества в соответствии с приложением № 9 к настоящему решению.

2. Поручить Единоличному исполнительному органу Общества заключить договор оказания услуг по подготовке и проведению годового Общего собрания акционеров Общества с регистратором Общества на условиях согласно приложению № 9 к настоящему решению.

По вопросу 13:

Утвердить отчет о заключенных Обществом в 2019 году сделках, в совершении которых имеется заинтересованность, в соответствии с приложением № 10 к настоящему решению.

2.3. Идентификационные признаки акций, владельцы которых имеют право на участие в общем собрании акционеров эмитента: Акции обыкновенные именные бездокументарные, государственный регистрационный номер выпуска 1-01-65116-D от 31 мая 2005 года, международный код (номер) идентификации ценных бумаг (ISIN) RU000A0ET7Y7.

2.4. Дата проведения заседания совета директоров эмитента, на котором приняты соответствующие решения: 28 апреля 2020 г.

2.5. Дата составления и номер протокола заседания совета директоров эмитента, на котором приняты соответствующие решения: 29 апреля 2020 г., Протокол № 431.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=5563

Дивиденды МОЭСК: https://smart-lab.ru/q/MSRS/dividend/

МОЭСК - дивиденды 0,02546 руб/акция

- 29 апреля 2020, 09:35

- |

1. Выплатить дивиденды по обыкновенным акциям Общества по итогам 2019 года в размере 0,02546 руб. на одну обыкновенную акцию Общества в денежной форме.

2.Определить дату составления списка лиц, имеющих право на получение дивидендов – 09 июня 2020 г

ГОСА — 29 мая

закр реестра ГОСА — 8 мая

сообщение

MSRS дают на халяву , дисконт 50 %

- 03 апреля 2020, 12:23

- |

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс