Информация

Новости тг-канал

Новости тг-каналИнтерРАО

Интер РАО - ожидает снижения экспорта в 2 раза

- 17 апреля 2020, 20:44

- |

«Интер РАО» уже зафиксировала снижение продаж около 50% в начале года из-за теплой погоды, затем проявился и эффект распространения коронавируса.

По итогам года «Интер РАО» вряд ли сможет нарастить поставки.

Владимир Скляр из «ВТБ Капитала» считает, что с точки зрения влияния на всю группу «Интер РАО» снижение экспорта даже на 50% приведет к снижению EBITDA лишь на 3%, не повлияет на финансовую и операционную устойчивость системы и, очевидно, в свете ослабления рубля будет иметь краткосрочный характер.

Денис Красновский из АКРА полагает, что потребление электроэнергии в основных странах—импортерах электроэнергии во втором полугодии будет восстановлено практически на уровне 2019 года, что уменьшит падение выручки «Интер РАО» от трейдинговых операций.

источник

- комментировать

- Комментарии ( 0 )

Идея: покупка акций Интер РАО

- 17 апреля 2020, 16:15

- |

- ВТБ Мои Инвестиции

💡Инвестиционная идея!💡

Покупка акций Интер РАО не дороже 5,2 руб. с целью 6,1 руб. и стоп-лоссом 4,5 руб.

🔹Компания торгуется по низкому мультипликатору 2.4х EV/EBITDA 2020, обладая самым низким уровнем долговой нагрузки в секторе.

🔹В рамках новой стратегии развития компании до 2030 года будет сделан акцент на рост стоимости компании.

🔹Новая программа мотивации топ-менеджмента.

🔹Программа модернизации 2022-25 гг. позволит обновить около 19% установленной мощности Интер РАО с гарантированным возвратом на капитал.

🔹Возможное увеличение дивидендных выплат — с 25% до 35-50% от чистой прибыли МСФО.

⚠️ Риски:

👉 Более низкий спрос на электроэнергию из-за теплой зимы и карантина.

👉 Отмена или перенос на более поздний срок дивидендных выплат.

👉 M&A активность, размывающая акционерную стоимость

Источник- телеграм-канал ВТБ Мои Инвестиции

Интер РАО - дивиденды по результатам 2019 года — рекомендация совета директоров

- 23 марта 2020, 10:05

- |

- Раскрывальщик

Акция: Интер РАО-4-ао

Дивиденд на акцию: 0,196192528736 руб.

Общая сумма: 20 482 500 000.0 руб.

Дата закрытия реестра: 01.06.2020

Тип сф: Решения совета директоров (наблюдательного совета)

Текст сущфакта:

2.1. Кворум заседания совета директоров (наблюдательного совета) эмитента, результаты голосования по вопросам и содержание решений, принятых советом директоров эмитента:

В заседании Совета директоров ПАО «Интер РАО» приняли участие 11 (одиннадцать) из 11 (одиннадцати) членов Совета директоров Общества: Сечин И.И., Аюев Б.И., Бугров А.Е., Гавриленко А.А., Ковальчук Б.Ю., Локшин А.М., Муров А.Е., Поллетт Р., Сапожникова Е.В., Федоров Д.В., Шугаев Д.Е.

Кворум имеется, Совет директоров вправе принимать решения по всем вопросам повестки дня.

2.2.1. По вопросу № 1 повестки дня: Об утверждении отчета об исполнении бизнес-плана Общества и Группы «Интер РАО» за 2019 год.

Итоги голосования по пункту 1.1 вопроса № 1:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

1.1. Утвердить отчет об исполнении бизнес-плана Группы «Интер РАО» за 2019 год согласно Приложению № 1 к настоящему Протоколу.

Итоги голосования по пункту 1.2 вопроса № 1:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

1.2. Утвердить отчет об исполнении бизнес-плана ПАО «Интер РАО» за 2019 год согласно Приложению № 2 к настоящему Протоколу.

2.2.2. По вопросу № 2 повестки дня: О созыве годового Общего собрания акционеров Общества.

Итоги голосования по пунктам 2.1 – 2.4 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.1. Созвать годовое Общее собрание акционеров ПАО «Интер РАО» в форме заочного голосования (при условии вступления в силу законопроекта № 901908-7 «О приобретении Правительством Российской Федерации у Центрального банка Российской Федерации обыкновенных акций публичного акционерного общества «Сбербанк России» и признании утратившими силу отдельных положений законодательных актов Российской Федерации» (далее – Законопроект) не позднее 13 апреля 2020 года. В случае не вступления в силу Законопроекта в указанный срок, принять отдельное решение Совета директоров Общества об изменении формы проведения годового Общего собрания акционеров Общества в соответствии с требованиями действующего законодательства).

2.2. Определить дату проведения годового Общего собрания акционеров ПАО «Интер РАО» – 19 мая 2020 года.

2.3. Определить дату окончания приёма бюллетеней для голосования – 19 мая 2020 года.

2.4. Определить 24 апреля 2020 года в качестве даты определения (фиксации) лиц, имеющих право на участие в годовом Общем собрании акционеров ПАО «Интер РАО».

Итоги голосования по пункту 2.5 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.5. Утвердить следующую повестку дня годового Общего собрания акционеров ПАО «Интер РАО»:

1. Утверждение годового отчёта Общества.

2. Утверждение годовой бухгалтерской (финансовой) отчетности Общества.

3. Распределение прибыли (в том числе о выплате (объявлении) дивидендов) и убытков ПАО «Интер РАО» по результатам 2019 отчетного года.

4. Утверждение Устава Общества в новой редакции.

5. О выплате вознаграждения членам Совета директоров Общества.

6. О выплате вознаграждения членам Ревизионной комиссии Общества.

7. Избрание членов Совета директоров Общества.

8. Избрание членов Ревизионной комиссии Общества.

9. Утверждение аудитора Общества.

Итоги голосования по пунктам 2.6-2.11 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.6. Определить, что владельцы обыкновенных именных акций Общества имеют право голоса по всем вопросам повестки дня годового Общего собрания акционеров, за исключением ограничений, установленных законодательством.

2.7. Утвердить форму и текст бюллетеня для голосования на годовом Общем собрании акционеров Общества, а также формулировки решений по вопросам повестки дня годового Общего собрания акционеров, которые направляются в электронной форме (в форме электронных документов) номинальным держателям акций, зарегистрированным в реестре акционеров общества, согласно Приложению № 3 к настоящему Протоколу.

Определить, что бюллетени для голосования должны быть направлены заказными письмами каждому лицу, зарегистрированному в реестре акционеров общества и имеющему право на участие в годовом Общем собрании акционеров Общества, не позднее 28 апреля 2020 года.

2.8. Определить, что заполненные бюллетени для голосования могут быть направлены по следующим почтовым адресам:

— 119435, Российская Федерация, г. Москва, ул. Большая Пироговская, д. 27, стр. 2, ПАО «Интер РАО»;

— 127137, г. Москва, а/я 54, АО ВТБ Регистратор.

2.9. Определить следующий адрес сайта в информационно-телекоммуникационной сети «Интернет», на котором может быть заполнена электронная форма бюллетеня для голосования: www.vtbreg.ru.

Определить дополнительный ресурс, где может быть заполнена электронная форма бюллетеней для голосования: Мобильное приложение «Кворум», разработанное АО ВТБ Регистратор (на платформах iOS и Android).

2.10. Определить, что при определении кворума и подведении итогов голосования на годовом Общем собрании акционеров Общества будут учитываться голоса акционеров, бюллетени которых получены или электронная форма бюллетеней, которых заполнена до даты окончания приема бюллетеней: 19.05.2020 г.

2.11. Утвердить форму и текст сообщения о проведении годового Общего собрания акционеров ПАО «Интер РАО» согласно Приложению № 4 к настоящему Протоколу.

Итоги голосования по пункту 2.12 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.12. Определить, что сообщение о проведении годового Общего собрания акционеров размещается на веб-сайте Общества в сети Интернет по адресу: www.interrao.ru не позднее 17 апреля 2020 года.

Итоги голосования по пункту 2.13 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.13. Определить, что информацией (материалами), предоставляемой лицам, имеющим право на участие в годовом Общем собрании акционеров ПАО «Интер РАО», является:

— годовой отчет Общества и заключение Ревизионной комиссии Общества по результатам его проверки;

— годовая бухгалтерская (финансовая) отчетность, в том числе заключение аудитора Общества и заключение Ревизионной комиссии Общества по результатам проверки отчетности;

— оценка отчетности и заключения аудитора, подготовленная Комитетом по аудиту Совета директоров Общества;

— заключение внутреннего аудита;

— материалы по вопросу о выплате (объявлении) дивидендов, предусмотренные Положением о дивидендной политике:

• рекомендации Совета директоров Общества о размере дивидендов по акциям Общества и порядку его выплаты;

• справка об оплате уставного капитала Общества;

• справка о выкупе всех акций Общества, подлежащих выкупу в соответствии со ст. 76 ФЗ «Об акционерных обществах», или об отсутствии предъявленных в соответствии с законодательством требований о выкупе акций;

• расчет стоимости чистых активов Общества;

— сведения о кандидатах в Совет директоров Общества;

— предварительная оценка Комитетом по номинациям и вознаграждениям Совета директоров Общества выдвинутых для избрания в Совет директоров Общества кандидатов;

— сведения о кандидатах в Ревизионную комиссию Общества;

— информация о наличии либо отсутствии письменного согласия кандидатов, выдвинутых для избрания в Совет директоров и Ревизионную комиссию Общества;

— сведения о кандидатуре аудитора Общества, включая наименование саморегулируемой организации аудиторов, членом которой является кандидат в аудиторы Общества,

— позиция Комитета по аудиту по вопросу о независимости аудитора;

— выписка из протокола заседания Совета директоров Общества по вопросу определения размера оплату услуг аудитора;

— сведения о существенных условиях договора с аудитором Общества и описание процедур по его избранию (в составе пояснительной записки по вопросу утверждения аудитора Общества);

— проект Устава Общества в новой редакции и таблица сравнения вносимых изменений с текущей редакцией;

— рекомендации Совета директоров по всем вопросам повестки дня, в том числе по распределению прибыли и убытков Общества;

— проекты решений годового Общего собрания акционеров Общества и пояснительные записки к ним;

— отчёты о реализации стратегических приоритетов развития и о выполнении годовых ключевых показателей эффективности (КПЭ) и контрольных показателей (КП) в составе годового отчёта Общества;

— отчёт о заключенных Обществом в отчётном году сделках, в совершении которых имеется заинтересованность;

— справка об отсутствии в отчётном году крупных сделок и акционерных соглашений.

Итоги голосования по пункту 2.14 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.14. Установить, что с указанной информацией (материалами) лица, имеющие право на участие в годовом Общем собрании акционеров Общества, могут ознакомиться в период с 28 апреля 2020 года по 19 мая 2020 года, за исключением выходных и праздничных дней с 10 часов 00 минут до 17 часов 00 минут по следующим адресам:

— Российская Федерация г. Москва, ул. Правды, д. 23, корп. 10, АО ВТБ Регистратор;

— Российская Федерация, г. Москва, ул. Большая Пироговская, д. 27, стр. 2, ПАО «Интер РАО»,

а также начиная с 17 апреля 2020 года на веб-сайте Общества в сети Интернет по адресу: www.interrao.ru, в личном кабинете акционера на сайте регистратора по адресу: www.vtbreg.ru, а также в мобильном приложении «Кворум».

Итоги голосования по пункту 2.15 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.15. Отметить, что в соответствии с п. 10.6 Устава Общества лицам, имеющим право на участие в Общем собрании акционеров (далее – акционеры), обеспечены технические условия для участия в голосовании на Общем собрании акционеров путем заполнения электронной формы бюллетеня на сайте Акционерного общества ВТБ Регистратор (далее – регистратор) по адресу www.vtbreg.ru в личном кабинете акционера.

Акционерам, желающим реализовать свое право голоса на Собрании, путем заполнения электронной формы бюллетеня, необходимо получить (в случае отсутствия) доступ к Личному кабинету акционера. Для этого они должны либо лично обратиться в любой из офисов регистратора, список которых представлен на сайте регистратора по адресу: www.vtbreg.ru/feedback/company/regional/ и подписать соответствующее заявление, либо использовать удаленную регистрацию. Порядок подключения к Личному кабинету акционера изложен на сайте регистратора: www.vtbreg.ru/shareholder/lka/.

Акционер, зарегистрированный в Личном кабинете акционера, получает электронные уведомления о ходе голосования.

Доступ в мобильное приложение «Кворум» осуществляется по тем же учетным данным, что и для входа в «Личный кабинет акционера».

Лицо, осуществляющее права по ценным бумагам, если его права на ценные бумаги учитываются номинальным держателем, иностранным номинальным держателем, иностранной организацией, имеющей право в соответствии с ее личным законом осуществлять учет и переход прав на ценные бумаги, может также принимать участие в годовом Общем собрании акционеров и осуществлять право голоса в порядке, установленном ст. 8.9 ФЗ «О рынке ценных бумаг», с помощью электронных средств через депозитарную систему учета, если такую услугу предоставляет их номинальный держатель.

Итоги голосования по пункту 2.16 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.16. Рекомендовать Генеральному директору АО «Интер РАО Капитал», являющемуся владельцем акций Общества, воздержаться от голосования по вопросам повестки дня годового Общего собрания акционеров Общества за исключением случая, когда для принятия решения без учёта акций, принадлежащих АО «Интер РАО Капитал», будет отсутствовать кворум. В случае голосования по вопросу избрания членов Совета директоров в целях избрания необходимого количества независимых директоров голосовать за независимых директоров.

Итоги голосования по пункту 2.17 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.17. Избрать секретарем годового Общего собрания акционеров ПАО «Интер РАО» Сергеева Алексея Геннадьевича – руководителя направления корпоративных мероприятий Департамента корпоративных отношений и антимонопольного комплаенса ПАО «Интер РАО».

Итоги голосования по пункту 2.18 вопроса № 2:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

2.18. Утвердить смету затрат, связанных с подготовкой и проведением годового Общего собрания акционеров ПАО «Интер РАО», согласно Приложению № 5 к настоящему Протоколу.

2.2.3. По вопросу № 3 повестки дня: О вынесении вопросов на рассмотрение годового Общего собрания акционеров Общества.

Итоги голосования по пункту 3.1 вопроса № 3:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

3.1. Рекомендовать годовому Общему собранию акционеров Общества утвердить годовую бухгалтерскую (финансовую) отчетность ПАО «Интер РАО» за 2019 отчетный год (Приложение № 6 к настоящему Протоколу).

Итоги голосования по пункту 3.2 вопроса № 3:

«ЗА»: 8.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Не принимали участия в голосовании: 3.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

3.2. Предложить годовому Общему собранию акционеров ПАО «Интер РАО» принять следующие решения:

3.2.1. Утвердить следующее распределение чистой прибыли ПАО «Интер РАО» по результатам 2019 отчетного года в сумме 21 786 759,78 тыс. руб.:

— на формирование Резервного фонда – 1 089 337,99 тыс. руб.;

— на выплату дивидендов – 20 482 500 тыс. руб.;

— на погашение убытков прошлых лет – 214 921,79 тыс. руб.

3.2.2. Направить восстановленную в 2019 году прибыль прошлых периодов в размере 5 953,51 тыс. руб. на погашение убытков прошлых лет.

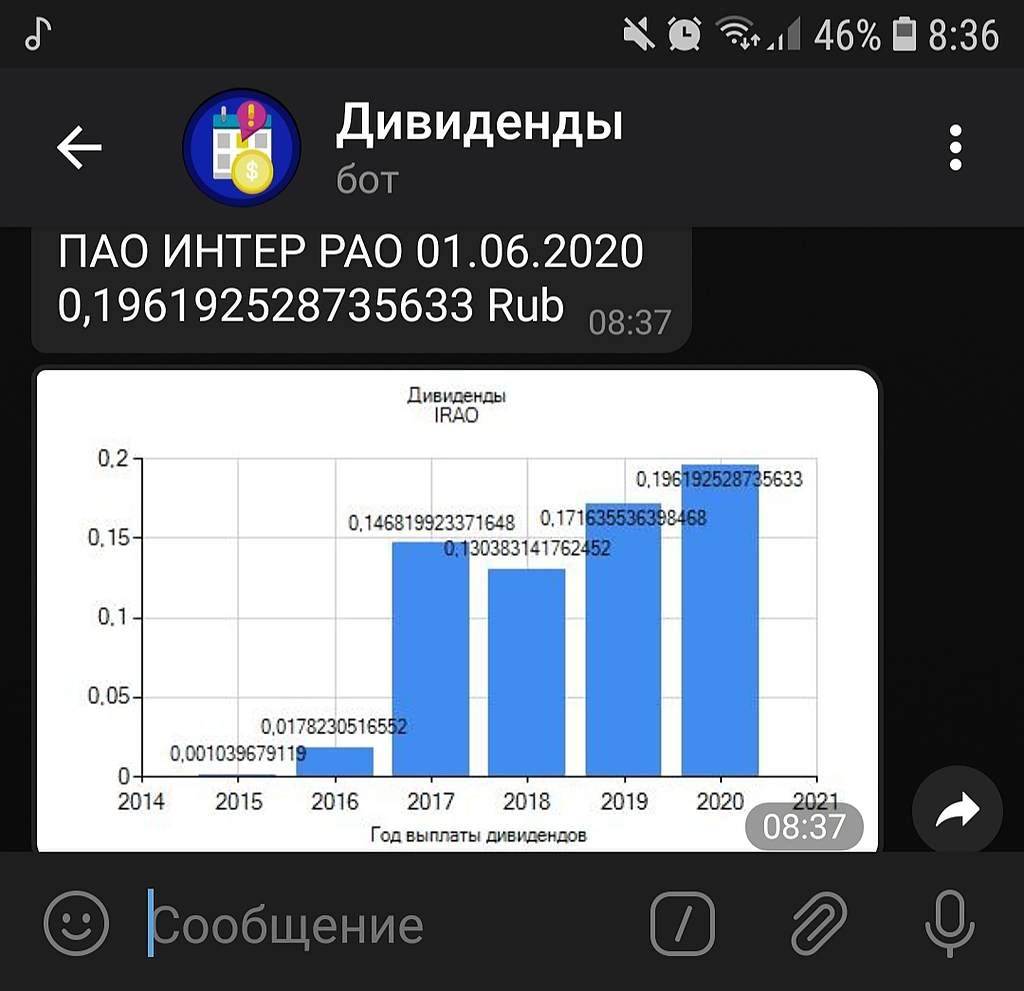

3.2.3. Выплатить дивиденды по обыкновенным акциям ПАО «Интер РАО» по результатам 2019 года в размере 0,196192528735633 руб. на одну обыкновенную акцию Общества в денежной форме. Сумма начисленных дивидендов в расчете на одного акционера ПАО «Интер РАО» определяется с точностью до одной копейки. Округление цифр при расчете производится по правилам математического округления.

3.2.4. Определить 01 июня 2020 года в качестве даты, на которую определяются лица, имеющие право на получение дивидендов.

3.2.5. Выплату дивидендов номинальным держателям акций и являющимся профессиональными участниками рынка ценных бумаг доверительным управляющим, зарегистрированным в реестре акционеров, осуществить не позднее 16.06.2020, другим зарегистрированным в реестре акционеров держателям акций – не позднее 07.07.2020.

Итоги голосования по пункту 3.3 вопроса № 3:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

3.3. Рекомендовать годовому Общему собранию акционеров Общества утвердить Устав Общества в новой редакции (Приложение № 7 к настоящему Протоколу).

Итоги голосования по пункту 3.4 вопроса № 3:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

3.4. Предложить годовому Общему собранию акционеров Общества принять решение о выплате вознаграждения членам Совета директоров в размере, сроки и порядке, установленном Положением о выплате членам Совета директоров Общества вознаграждений и компенсаций.

Итоги голосования по пункту 3.5 вопроса № 3:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

3.5. Рекомендовать годовому Общему собранию акционеров ПАО «Интер РАО» принять следующее решение по вопросу о выплате вознаграждения членам Ревизионной комиссии Общества:

3.5.1. В соответствии с Положением о Ревизионной комиссии ПАО «Интер РАО» в срок не позднее одного календарного месяца с даты принятия настоящего решения выплатить вознаграждение за проверку финансово-хозяйственной деятельности ПАО «Интер РАО», проведенную по итогам 2019 года, в следующем размере:

• Членам Ревизионной комиссии – по 120 000 (сто двадцать тысяч) руб.;

• Председателю Ревизионной комиссии – 180 000 (сто восемьдесят тысяч) руб.

Итоги голосования по пункту 3.6 вопроса № 3:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

3.6. Предложить годовому Общему собранию акционеров ПАО «Интер РАО» утвердить аудитором Общества ООО «Эрнст энд Янг», ОГРН 1027739707203, свидетельство о членстве в саморегулируемой организации аудиторов «Российский Союз аудиторов» (Ассоциация) (СРО РСА), контрольный экземпляр реестра аудиторов и аудиторских организаций за основным регистрационным номером записи № 12006020327.

2.2.4. По вопросу № 4 повестки дня: Об определении размера оплаты услуг аудитора Общества.

Итоги голосования по вопросу № 4:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

4.1. По результатам закрытых конкурентных переговоров (протокол заседания закупочной комиссии по выбору победителя закрытых конкурентных переговоров в электронной форме от 24.09.2018 № 13780/ЗКП-ПВП), на основании п. 18.10 статьи 18 Устава Общества определить:

4.1.1. Стоимость услуг по аудиту консолидированной финансовой отчетности ПАО «Интер РАО» и его дочерних организаций за 2020 год, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) за 2020 год, 20 350 000 (двадцать миллионов триста пятьдесят тысяч) рублей, без учета НДС; 4.1.2. Стоимость услуг по проведению обзорной проверки промежуточной финансовой информации ПАО «Интер РАО» и его дочерних организаций, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) за три месяца, заканчивающихся 31 марта 2020 года, 4 685 000 (четыре миллиона шестьсот восемьдесят пять тысяч) рублей, без учета НДС; 4.1.3. Стоимость услуг по проведению обзорной проверки промежуточной финансовой информации ПАО «Интер РАО» и его дочерних организаций, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) за три и шесть месяцев, заканчивающихся 30 июня 2020 года, 4 390 000 (четыре миллиона триста девяносто тысяч) рублей, без учета НДС; 4.1.4. Стоимость услуг по проведению обзорной проверки промежуточной финансовой информации ПАО «Интер РАО» и его дочерних организаций, подготовленной в соответствии с Международными стандартами финансовой отчетности (МСФО) за три и девять месяцев, заканчивающихся 30 сентября 2020 года, 4 390 000 (четыре миллиона триста девяносто тысяч) рублей, без учета НДС; 4.1.5. Стоимость услуг по аудиту годовой бухгалтерской отчетности ПАО «Интер РАО» за 2020 год, подготовленной в соответствии с Российскими стандартами бухгалтерского учёта (РСБУ) за 2020 год, 910 000 (девятьсот десять тысяч) рублей, без учета НДС.

2.2.5. По вопросу № 5 повестки дня: О рассмотрении Отчета о взаимодействии с инвесторами за 2019 год.

Итоги голосования по вопросу № 5:

«ЗА»: 11.

«ПРОТИВ»: нет.

«ВОЗДЕРЖАЛСЯ»: нет.

Содержание решений, принятых советом директоров (наблюдательным советом) эмитента:

5.1. Утвердить Отчет о взаимодействии с инвесторами за 2019 год согласно Приложению № 8 к настоящему Протоколу.

2.3. Дата проведения заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения:

18.03.2020.

2.4. Дата составления и номер протокола заседания совета директоров (наблюдательного совета) эмитента, на котором приняты соответствующие решения:

20.03.2020, № 268.

2.5. Идентификационные признаки ценных бумаг эмитента (в случае, если повестка дня заседания совета директоров (наблюдательного совета) эмитента содержит вопросы, связанные с осуществлением прав по определенным ценным бумагам эмитента):

2.5.1. Вид, категория (тип), серия ценных бумаг: Акции обыкновенные именные бездокументарные.

2.5.2. Государственный регистрационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его государственной регистрации (идентификационный номер выпуска (дополнительного выпуска) ценных бумаг и дата его присвоения): 1-04-33498-Е; 23.12.2014; 2.5.3. Международный код (номер) идентификации ценных бумаг (ISIN) (при наличии): RU000AOJPNM1.

Ссылка на сущфакт: http://www.e-disclosure.ru/portal/company.aspx?id=12213

Дивиденды Интер РАО: https://smart-lab.ru/q/IRAO/dividend/

Подводим итоги 2019 года: электрогенерация

- 19 марта 2020, 23:27

- |

- Козлов Юрий

Я понимаю, что адекватно воспринимать фундаментальный анализ и смотреть на финансовые мультипликаторы сейчас способны очень не многие. Но традициям изменять нельзя, и несмотря ни на что обновлять наши любимые сравнительные диаграммы нужно!

1⃣ Начнём традиционно с сектора электрогенерации, где в лидеры по текущей рыночной недооценённости нежданно-негаданно вырвалась Энел Россия, акции которой упали за последние недели не так сильно, как у других представителей этого сектора. В том числе, благодаря зафиксированному на три года размеру дивидендов в размере 8 коп. на бумагу. Правда, в своих расчётах я скорректировал значение показателя EBITDA на обесценение активов проданной в прошлом году Рефтинской ГРЭС, но эта цифра будет более информативной и показательной, за вычетом разовых списаний.

2⃣ На второй строчке по мультипликатору EV/EBITDA (также со значением около 2х) расположилась ТГК-1. И это неудивительно, если учесть, что компания меньше чем за месяц растеряла половину своей капитализации (как же вовремя я её продал в начале марта!). Были бы сейчас лишние деньги – с удовольствием бы пристроил часть из них в акции ТГК-1 по текущим 0,8 коп.

( Читать дальше )

В текущих условиях Интер РАО обеспечивает дивидендную доходность на уровне 4,7% - Промсвязьбанк

- 19 марта 2020, 11:19

- |

В текущих условиях компания обеспечивает дивидендную доходность на уровне 4,7%. В перспективе «Интер РАО» может увеличить долю от чистой прибыли, направляемой на дивиденды, что приведет к росту ее капитализации.Промсвязьбанк

Дивидендная доходность акций Интер РАО не окажет поддержку акциям - Атон

- 19 марта 2020, 10:38

- |

В общей сложности компания планирует потратить на выплату дивидендов 25% от своей чистой прибыли по МСФО или 20.5 млрд руб. Дата закрытия реестра — 30 мая.

Коэффициент выплаты соответствует первоначальному прогнозу менеджмента, но ниже того, на что рассчитывали инвесторы, учитывая, что другие компании в секторе электроэнергетики платят 50%. Дивидендная доходность Интер РАО составляет 4.7% — это невысокий уровень, и он не оказывает поддержку акциям.Атон

дивиденды

дивиденды

ИнтерРАО - дивиденды 0,196 руб/акция

- 18 марта 2020, 16:14

- |

Выплатить дивиденды по обыкновенным акциям ПАО «Интер РАО» по результатам 2019 года в размере 0,196192528735633 руб. на одну обыкновенную акцию

закр реестра под див-ды — 1 июня

ГОСА — 19 мая

закр реестра ГОСА — 24 апреля

сообщение

Акции Интер РАО интересны на коррекции - Финам

- 05 марта 2020, 17:29

- |

Мы подтверждаем рекомендацию «Держать» и повышаем целевую цену до 5,37 руб. В долгосрочной перспективе IRAO обладает более высоким потенциалом, который реализуется после улучшения дивидендного профиля, и поэтому покупка акций целесообразна на волне рыночной коррекции.

Отчет по МСФО за 2019 год раскрыл улучшение ключевых финансовых показателей: прибыль акционеров выросла на 15,3%, до рекордных 81,6 млрд руб., денежный поток составил почти 90 млрд руб. (+17%). Выручка впервые превысила 1 трлн руб. Чистая ликвидность на балансе достигла почти 200 млрд руб. (+18% г/г).

Прогнозы по прибыли на 2020 год позитивны — EBITDA 137,5 млрд руб. (+9%), прибыль — 91 млрд руб. (+11%). Денежный поток может превысить 90 млрд руб. при несущественных капзатратах.

Прогноз по дивиденду 2019П 0,196 руб. (+14% г/г) предполагает доходность 3,6%. Доходность небольшая, но инвесторы фокусируются на ожиданиях повышения коэффициента выплат, нежели на ближайшем дивиденде. Увеличение нормы выплат может быть прописано в новой стратегии. С учетом перспектив развития бизнеса и дивидендного подхода имеет смысл включить акции «Интер РАО» в список на покупку на коррекции.Малых Наталия

ГК «Финам»

Генерация иммунитета

- 05 марта 2020, 11:00

- |

Пока рынки штормит, а волатильность буквально зашкаливает, компании продолжают презентовать годовые отчетности. Вот и Интер РАО представила сильный отчет за 4 квартал и 2019 год, который мы разобрали в Инвест Газете, а теперь и публикуем для Вас на смартлабе.

Многие аналитики считают генерацию защитным активом в кризисы, так как денежный поток почти не зависит от рыночной ситуации. (например в Китае на фоне карантина обвалились продажи автомобилей, а вот потребление электроэнергии почти не изменилось)

Эти и другие полезные материалы у нас в Telegram

Как мы видим на графике этот тезис весьма спорный и капитализация компании двигается в общерыночных тенденциях.(то есть отвесно падает) Но вот ее показатели на фоне волатильности действительно весьма сильные и стабильные:

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс