SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналГазПРом

Акции Газпром - прогнозы, фундаментальный анализ, новости компании. Все записи в блогах о компании Газпром.

хочу шорт по Гаспрому

- 09 июня 2011, 20:00

- |

Всем добрый вечер, сегодня наш рынок идет вместе со всеми, я сегодня в Лонге по электроэнергетике и в шроте по Газпрому, продаю Газпром потому что не верю в движение в верх, новости по Газпрому идут великолепные и перспективы с Европой и Китаем тоже очень ничего, но в ближайщии дни не верю в Газпром, как по Станиславскому не верю, не верю!!!!!!!!!!

А вот в электроэнергетику верю, и что она будет расти и даже против рынка. В электроэнергетике

( Читать дальше )

А вот в электроэнергетику верю, и что она будет расти и даже против рынка. В электроэнергетике

( Читать дальше )

- комментировать

- Комментарии ( 20 )

Почему вы не купили Газпром по...? или "Ироническое рассуждение о психологии трейдера"

- 09 июня 2011, 19:56

- |

Рыночное вью: Татнефть, Лукойл, Сбербанк, Газпром, ВТБ

- 09 июня 2011, 19:52

- |

Хаюшки!

Ранее я уже высказывал своё видение рынка (часть 1 и часть 2). Продолжим.

Итак, что мы имеем?

1) Лукойл

Пока все остается в силе — ЛОНГ. Сначала я поставил цель 1835, но потом повысил её до 1855-1860.

На данном этапе цель можно передвинуть вообще на 1890-1895, но все же стоп-лосс советую подтягивать все выше и выше.

2) Татнефть

Последняя моя озвученная цель была 166-167. Как вы видите, цена уже совсем рядом и, по сути, можно начинать крыться или просто подтягивать стоп-лосс, как решил сделать я после долгих мучений и желания закрыться сегодня :)

3) Сбербанк

Первый мой прогноз не реализовался (стоп-лосс) и затем я поставил цель 97,5. Барьер взят.

А это уже свежачок пошел :)

4) Газпром

По Газпрому я вижу два момента — прорыв сильного сопротивления и «линии снега» формации «Голова-Плечи».

( Читать дальше )

Ранее я уже высказывал своё видение рынка (часть 1 и часть 2). Продолжим.

Итак, что мы имеем?

1) Лукойл

Пока все остается в силе — ЛОНГ. Сначала я поставил цель 1835, но потом повысил её до 1855-1860.

На данном этапе цель можно передвинуть вообще на 1890-1895, но все же стоп-лосс советую подтягивать все выше и выше.

2) Татнефть

Последняя моя озвученная цель была 166-167. Как вы видите, цена уже совсем рядом и, по сути, можно начинать крыться или просто подтягивать стоп-лосс, как решил сделать я после долгих мучений и желания закрыться сегодня :)

3) Сбербанк

Первый мой прогноз не реализовался (стоп-лосс) и затем я поставил цель 97,5. Барьер взят.

А это уже свежачок пошел :)

4) Газпром

По Газпрому я вижу два момента — прорыв сильного сопротивления и «линии снега» формации «Голова-Плечи».

( Читать дальше )

Газпром. Принуждение к Лонгу 2. Важный уровень.

- 08 июня 2011, 18:43

- |

Переходим от поддержек к сопротивлениям.

Принуждение к Лонгу /как мы писали в обзоре Газпрома от 06.06.2011 /сработало на 100% и достигло первой предполагаемой цели в 209 рублей за акцию, это достаточно сильное сопротивление (верхняя граница канала №1), помеченное сейчас уже четырьмя кружочками.

Мы заработали 15 рублей профита от Лонга за два дня и фиксируем большую часть позиций, до того момента, пока Газпром не решится на тест коричневого уровня №2.

На рис.1. Мы видим, как Газпром продолжает проторговывать уровень ноября 2010 года, при цене 190-207 рублей за акцию.

На ключевых уровнях, нужно входить бесстрашно и держать позицию. Как мы.

http://www.finam.ru/analysis/marketnews5AA97/default.asp

Принуждение к Лонгу /как мы писали в обзоре Газпрома от 06.06.2011 /сработало на 100% и достигло первой предполагаемой цели в 209 рублей за акцию, это достаточно сильное сопротивление (верхняя граница канала №1), помеченное сейчас уже четырьмя кружочками.

Мы заработали 15 рублей профита от Лонга за два дня и фиксируем большую часть позиций, до того момента, пока Газпром не решится на тест коричневого уровня №2.

На рис.1. Мы видим, как Газпром продолжает проторговывать уровень ноября 2010 года, при цене 190-207 рублей за акцию.

На ключевых уровнях, нужно входить бесстрашно и держать позицию. Как мы.

http://www.finam.ru/analysis/marketnews5AA97/default.asp

Внезапно

- 07 июня 2011, 15:13

- |

Компания «Тупан Инвест» совместно с Инвестфондом «Обнулим и Ко» продолжает формимование инвестиционного пула в акциях первого эшелона с целями в космос и сформированными покупками по уровням СБЕР 110 руб. ГМК НОРНИКЕЛЬ 7950, ГАЗПРОМ 247 руб. ЛУКОЙЛ 2050 руб. ВТБ 11.10 коп. В настоящее время рынок перепродан и сформированная позиция дает надежды на отскок и дальнейшее ралли по голубым фишкам. Кроме того, опытным инвесторам был предложен шорт (хедж) фьючерса РТС по цене 174000 с консервативным 10 плечом.

Так же для осторожных инвесторов предлагаются брошюры «Кэш на спокойном рынке», «Как отстопиться и не проиграть», а так же «Фондовый рынок РФ — тихая гавань» по приемлемой цене 30 р. за штуку.

Телефон для связей 322-22-33. Спросить Фрекен Бок.

Так же для осторожных инвесторов предлагаются брошюры «Кэш на спокойном рынке», «Как отстопиться и не проиграть», а так же «Фондовый рынок РФ — тихая гавань» по приемлемой цене 30 р. за штуку.

Телефон для связей 322-22-33. Спросить Фрекен Бок.

Экономические новости с утра

- 07 июня 2011, 05:46

- |

Цена российского газа для Европы может вырасти до $500 за тысячу кубометров

Цена на российский газ по долгосрочным европейским контрактам в четвертом квартале текущего года может составить $500 за тыс. куб. м. Об этом 6 июня сообщил журналистам глава ОАО «Газпром» Алексей Миллер.

«Потребителей беспокоит уровень цен на газ в четвертом квартале 2011 года, так как, если подставить в формулу те значения цен на нефтепродукты, в частности, по форвардным сделкам, то можно с высокой степенью уверенности говорить, что цена на газ по долгосрочным контрактам в конце 2011 года может выйти на $500 за тыс. куб. м», — цитирует РИА «Новости» слова господина Миллера. Так он ответил на вопрос по газовым переговорам России и Украины, которая пытается добиться пересмотра формулы цены на газ.

http://www.kommersant.ru/news/1655373

В мае отток капитала из России снизился на $2,8 млрд

Чистый отток капитала из России в мае текущего года замедлился до $5 млрд. В апреле он составлял $7,8 млрд.

( Читать дальше )

«Газпром» пугает Европу газовым союзом с Китаем

- 06 июня 2011, 13:47

- |

Своим европейским партнерам, которые пытаются сбить цены на российский газ, «Газпром» угрожает перенаправлением поставок на восток, в Китай. «Если Европе не нравятся цены на российский газ, то „Газпром“ будет поставлять газ в Азию», — заявил Suddeutsche Zeitung глава компании Алексей Миллер. Кроме расширения торговли с Китаем «Газпром» рассматривает возможность приобретения доли в немецкой энергетической компании E.ON, заявил Миллер.

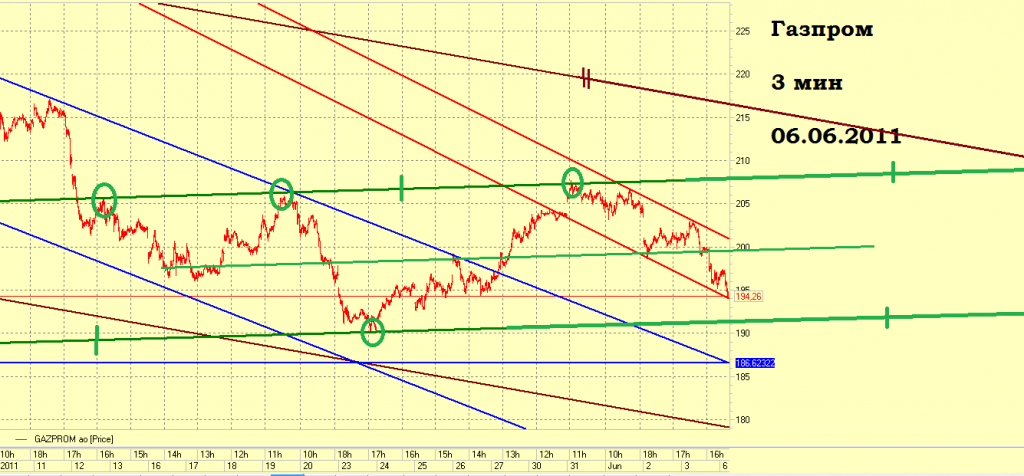

Газпром. Принуждение к Лонгу.

- 06 июня 2011, 13:03

- |

Газпром. Принуждение к Лонгу.

Внешний фон негативный. Нас продали и существенно.

Переходим к поддержкам.

На рис.1. Мы видим, как Газпром проторговывает уровень ноября 2010 года, при цене 190-207 рублей за акцию. При этом, учитывая активность торгов, смею предположить, что не все ждут ключевую среднесрочную поддержку на уровне 175 рублей за акцию.

Задачи для быков.

Страшный и нереальный план? Так всегда на ключевых уровнях. И да поможет на внешний (американский) фон, без которого мы как рыба на льду.

Seven_17

Внешний фон негативный. Нас продали и существенно.

Переходим к поддержкам.

На рис.1. Мы видим, как Газпром проторговывает уровень ноября 2010 года, при цене 190-207 рублей за акцию. При этом, учитывая активность торгов, смею предположить, что не все ждут ключевую среднесрочную поддержку на уровне 175 рублей за акцию.

Задачи для быков.

- Не пролить нефть.

- Пробить зеленую планку канала №1 отмеченную тремя кружочками /Вверх/.

- Переходить к штурму коричневого сопротивления №2.

Страшный и нереальный план? Так всегда на ключевых уровнях. И да поможет на внешний (американский) фон, без которого мы как рыба на льду.

Seven_17

ФИНАМ-??!!

- 04 июня 2011, 04:06

- |

Много лет посматриваю сайт финам ру и читаю их новости и прогнозы… и в результате подметил такую закономерность… торгуй против прогноза финама и будет все хорошо ......

чтоб не быть голословным… (из свежочка ) вчера закрыв лонга ГазПрома… сегодня финам дал прогноз 217 через неделю… если через неделю ГП 217 - я уйду из дома )) если нет… то финам будет должен ))…

Неужели это только я вижу что прогнозы финама или непонятные (может вверх, а может и вниз) или диаметрально противоположные происходящим трэндам ..

чтоб не быть голословным… (из свежочка ) вчера закрыв лонга ГазПрома… сегодня финам дал прогноз 217 через неделю… если через неделю ГП 217 - я уйду из дома )) если нет… то финам будет должен ))…

Неужели это только я вижу что прогнозы финама или непонятные (может вверх, а может и вниз) или диаметрально противоположные происходящим трэндам ..

Газпром: не стоит оценивать по денежным потокам компанию, у которой нет денежных потоков

- 02 июня 2011, 13:53

- |

Инвестпрограмма — главный аргумент Газпрома против повышения налогов, и он хорошо работал последние много лет. Перед выборами надо повышать пенсии и зарплаты учителям, поэтому государство больше не могло не индексировать налог на газ.

В большинстве моделей аналитиков чистый денежный поток около нуля на ближайшие несколько лет, а огромные оценки берутся из терминальной стоимости, предполагая, что капитальные затраты выйдут на нормальный уровень.

Решение Газпрома вполне логично, так как показывая любой более-менее значимый свободный денежный поток, государство может еще повысить налоги — и это будет в принципе правильно, и проще, чем повышать налог на малый бизнес.

Налоги с Газпрома — более эффективный способ пополнения бюджета, чем гипотетические дивиденды на госпакет акций, так как прибыль рисуется, денежные потоки выводятся. К тому же, по понятиям газ принадлежит народу России, и политика изъятия природной ренты с нефтегазовых компаний — одна из самых правильных, на мой взгляд. Нефтегазовые компании в России, благодаря системе налогообложения, эффективно являются utilities. Газпрому бы вообще ввести RAB на трубы/вышки, а остальное забирать в бюджет, но это мое частное мнение.

Нет причин считать, что такая политика Газпрома изменится при действующем режиме, покрывающем компанию. Поэтому нельзя оценивать по денежным потокам компанию, у которой нет денежных потоков. Они могут появиться при реальной борьбе с коррупцией, смене режима… Крайне маловероятно.

Однажды какой-то фонд попросил посчитать RESIDUAL VALUE Газпрома — и это правильный подход к оценке! DCF с наивными ожиданиями может показать стоимость компании в светлом и далеком будущем, но использовать такую оценку — это спекулировать о политическом процессе в РФ и перспективах борьбы с коррупцией, экономики в таком подходе мало. Считать EV/EBITDA, когда EBITDA уходит на офшорные счета кого угодно, но не акционеров и держателей долга, тоже неразумно.

Эта компания уже находится в той стадии развития, когда правильной оценкой является дисконтирование дивидендов. Компания не растет и не будет, не требует экономически обоснованных вложений. Она должна бы, и МОГЛА БЫ, как фиксированные телекомы в Восточной Европе, выплачивать огромные дивиденды, полностью расходуя накопленную прибыль, и платить даже больше прибыли. Все потенциальные дивиденды же сейчас съединороссиваются.

2-го февраля писал (http://buybackoff.livejournal.com/386309.html) на эту тему, аргументируя низкий вес сектора в портфеле, продал все выше три недели назад. И больше не хочу искать счастья в секторе при текущих высоких ценах на нефть.

В большинстве моделей аналитиков чистый денежный поток около нуля на ближайшие несколько лет, а огромные оценки берутся из терминальной стоимости, предполагая, что капитальные затраты выйдут на нормальный уровень.

Решение Газпрома вполне логично, так как показывая любой более-менее значимый свободный денежный поток, государство может еще повысить налоги — и это будет в принципе правильно, и проще, чем повышать налог на малый бизнес.

Налоги с Газпрома — более эффективный способ пополнения бюджета, чем гипотетические дивиденды на госпакет акций, так как прибыль рисуется, денежные потоки выводятся. К тому же, по понятиям газ принадлежит народу России, и политика изъятия природной ренты с нефтегазовых компаний — одна из самых правильных, на мой взгляд. Нефтегазовые компании в России, благодаря системе налогообложения, эффективно являются utilities. Газпрому бы вообще ввести RAB на трубы/вышки, а остальное забирать в бюджет, но это мое частное мнение.

Нет причин считать, что такая политика Газпрома изменится при действующем режиме, покрывающем компанию. Поэтому нельзя оценивать по денежным потокам компанию, у которой нет денежных потоков. Они могут появиться при реальной борьбе с коррупцией, смене режима… Крайне маловероятно.

Однажды какой-то фонд попросил посчитать RESIDUAL VALUE Газпрома — и это правильный подход к оценке! DCF с наивными ожиданиями может показать стоимость компании в светлом и далеком будущем, но использовать такую оценку — это спекулировать о политическом процессе в РФ и перспективах борьбы с коррупцией, экономики в таком подходе мало. Считать EV/EBITDA, когда EBITDA уходит на офшорные счета кого угодно, но не акционеров и держателей долга, тоже неразумно.

Эта компания уже находится в той стадии развития, когда правильной оценкой является дисконтирование дивидендов. Компания не растет и не будет, не требует экономически обоснованных вложений. Она должна бы, и МОГЛА БЫ, как фиксированные телекомы в Восточной Европе, выплачивать огромные дивиденды, полностью расходуя накопленную прибыль, и платить даже больше прибыли. Все потенциальные дивиденды же сейчас съединороссиваются.

2-го февраля писал (http://buybackoff.livejournal.com/386309.html) на эту тему, аргументируя низкий вес сектора в портфеле, продал все выше три недели назад. И больше не хочу искать счастья в секторе при текущих высоких ценах на нефть.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс