SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналГазПРом

Акции Газпром - прогнозы, фундаментальный анализ, новости компании. Все записи в блогах о компании Газпром.

Мои сделки-3

- 18 августа 2011, 23:24

- |

Поскольку робот не мог закрыть открытую позицию по Газпрому (об этом здесь http://smart-lab.ru/blog/13486.php и здесь http://smart-lab.ru/blog/13683.php), то пришлось вручную поставить стоп-лосс на 170.04 и тейк-профит уже неважно где. Стоп-лосс сработал на 2% от цены покупки. Новых сделок нет.

- комментировать

- Комментарии ( 4 )

Никаких прогнозов,ожиданий,разачарований. Уникальный подход к торговле на рынках.

- 18 августа 2011, 21:15

- |

Ну это так… обосравшимся сидельцам говнорашафондошника, чисто по приколу типо швету, асфу и прочим зазнавшимся пидарастическим мудакам и пидарасам, типо чего то блять в блютцах понимающих, сцуко блять!:-)

сорри не удержался, разыскал пароль етого говноресурса нах!!!:-)

сорри не удержался, разыскал пароль етого говноресурса нах!!!:-)

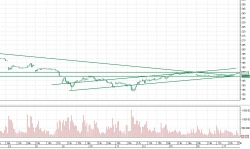

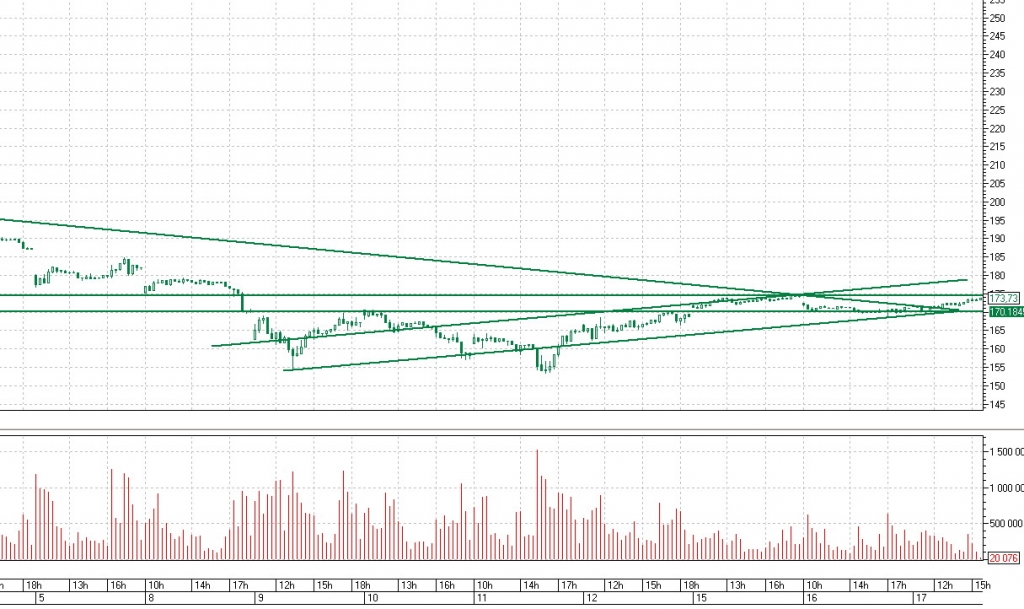

Газпром расчертил

- 17 августа 2011, 16:03

- |

Здравствуйте уважаемые трейдеры!

Попробовал расчертить линии по газпрому. Выходит, что по газпрому до 180 можем дойти при пробитии верхней горизонтальной линии. хотелось бы знать мнение авторитетных людей по этому поводу

Попробовал расчертить линии по газпрому. Выходит, что по газпрому до 180 можем дойти при пробитии верхней горизонтальной линии. хотелось бы знать мнение авторитетных людей по этому поводу

Мои сделки-2

- 17 августа 2011, 13:41

- |

В продолжение темы http://smart-lab.ru/blog/13486.php

Запускаю сегодня перед торгами TradeMatic и офуеваю-моей выстроенной и оптимизированной стратегии в списке НЕТ! Срочно нахожу бумажку с промежуточными данными по оптимизации, пытаюсь понять, какие именно цифры мне нужны, так как на одном листе несколько раз результаты оптимизации записывал, в итоге вбиваю те, что показались правильными, тестирую и ВУАЛЯ-результативность робота подскакивает на 20%! Одно только печалит-с такоими настройками он позицию по Газпрому открывал бы по более высокой цене и закрыл бы ее вчера с убытком. А так Газик продолжает болтаться, потому что купивший его робот почил в бозе, его преемник считает сделку закрытой, а продать акции сегодня (они падали в цене до уровня стоп-лосса, который должен был сработать, если бы не эта закавыка с роботом) я не мог, так как отсутствовал на рабочем месте. Поэтому продолжаю теперь в ручном режиме отслеживать котировки ГП.

Запускаю сегодня перед торгами TradeMatic и офуеваю-моей выстроенной и оптимизированной стратегии в списке НЕТ! Срочно нахожу бумажку с промежуточными данными по оптимизации, пытаюсь понять, какие именно цифры мне нужны, так как на одном листе несколько раз результаты оптимизации записывал, в итоге вбиваю те, что показались правильными, тестирую и ВУАЛЯ-результативность робота подскакивает на 20%! Одно только печалит-с такоими настройками он позицию по Газпрому открывал бы по более высокой цене и закрыл бы ее вчера с убытком. А так Газик продолжает болтаться, потому что купивший его робот почил в бозе, его преемник считает сделку закрытой, а продать акции сегодня (они падали в цене до уровня стоп-лосса, который должен был сработать, если бы не эта закавыка с роботом) я не мог, так как отсутствовал на рабочем месте. Поэтому продолжаю теперь в ручном режиме отслеживать котировки ГП.

УТРЕННИЙ ОБЗОР НОВОСТЕЙ

- 17 августа 2011, 08:31

- |

G20 обсудит в Каннах роль рейтинговых агентств

http://www.vedomosti.ru/finance/news/1342011/g20_obsudit_v_kanne_rol_rejtingovyh_agentstv

Катар предлагает построить в Белоруссии масштабный финцентр

Президент Белоруссии Александр Лукашенко в ходе официального визита в Катар обсудил с властями страны проект организации в Белоруссии масштабного финансового центра, говорится в сообщении пресс-службы главы государства.

http://www.ria.ru/economy/20110816/418438510.html

Standard & Poors понизило рекомендации по акциям Google до «продавать»

http://take-profit.org/newsreview.php?mid=1954

Чистая прибыль Dell во II квартале 2011/12 фингода выросла на 63% — до $890 млн.

В пересчете на одну обыкновенную акцию чистая прибыль Dell по итогам февраля-апреля выросла на 71%, составив 48 центов, по сравнению с 28 центами в прошлом фингоду.

Выручка компании за второй квартал 2011-2012 фингода увеличилась на 1% — до 15,658 миллиарда долларов против 15,534 миллиарда годом ранее.

( Читать дальше )

Citi: где находится дно российского фондового рынка?

- 16 августа 2011, 21:50

- |

- Тимофей Мартынов

- Сейчас РФР стоит так, если бы мировой ВВП был +2.5%, а цена на нефть $80

- Ключевой драйвер для переоценки РФР — это улучшение ожиданий мирового экономич роста, гл обр — экономики Европы.

- Сам по себе фактор дешевизны не является драйвером для роста.

- Ни сырье, ни оценки РФР не достигли какого-то исторического дна, поэтому говорить о капитуляции инвесторов не приходится.

- Наиболее вероятен (55%) сценарий-«А» мягкой посадки. Глоб рост +2.5%. Вероятность рецессии («В») 15%, рост ниже 2% и сценарий роста («Б»- 25%) ВВП 3.5%

- Б: Если падение прошлых недель было ложным, ложной тревогой, то брать надо бумаги на отскок с высокой бетой. Наиболее привлекательны циклические компании (Мечел, евраз) и закредитованные компании (Русал, Вымпелком).

- А: Если рост будет слабым, если цены на нефть плавно пойдут вниз, то надо брать высококачественные истории внутреннего рынка — Сбербанк, Магнит, Глобалтранс — эти бумаги имеют тенденцию обыгрывать сырьевые акции в условиях падения цен на сырье.

- В: В случае рецессии надо инвестировать в бумаги с хор оценкой — Газпром и с большим кэшем — Сургутнефтегаз.

УТРЕННИЙ ОБЗОР НОВОСТЕЙ

- 16 августа 2011, 08:44

- |

Спасение Европы

Франция и Германия хотят реформировать систему управления еврозоной. Нужна солидарная ответственность по долгам, предупреждает Джордж Сорос

http://www.vedomosti.ru/newspaper/article/265655/spasenie_evropy#ixzz1V9jB5KbD

ЕЦБ выкупил за неделю гособлигаций стран еврозоны на 22 млрд евро

Европейский центральный банк (ЕЦБ), который на прошедшей неделе возобновил выкуп гособлигаций проблемных экономик с рынка, приобрел их на общую сумму 22 млрд евро, сообщает банк. Таким образом, регулятор потратил рекордную с мая 2010 г.

http://www.vedomosti.ru/finance/news/1341059/ecb_vykupil_za_nedelyu_gosobligacij_stran_evrozony_na_22

Moody's понизило прогноз по росту ВВП США

Международное рейтинговое агентство Moody's Investors Service в понедельник пересмотрело в сторону понижения прогноз по росту реального ВВП США на второе полугодие 2011 г.

http://www.vedomosti.ru/finance/news/1341143/moodys_ponizilo_prognoz_po_rostu_vvp_ssha_na_ii_polugodie

( Читать дальше )

Газпром 4h вью на неделю

- 15 августа 2011, 22:25

- |

Как видно на 4h, закрылись на сопротивлении, в случае если завтра будет пробой вверх ожидаю экскурс на 187.5 с возможным отскоком оттуда, в случае отскока завтра считаю возможным второй тест лоя.

Газпром: оптимизм)

- 15 августа 2011, 15:43

- |

Да дневном графике картина в ГП имеет следующий вид: превая цель — это линия даунтренда — 190-195 р, в зависимости от скорости отскока. В дальнейшем, если этот тренд будет сломлен, то это будет хорошим сигналом для смены тенденции. Следующий уровень это 200SMA и середина глобального зеленого канала от 2008 г. Ну и наконец серьезная черная «крыша мира» на 230р. При ее преодолении увидим ралли на 260 р с попутным подключением пробойцев и сносом стопов шортящих. Привет, ГП 330р!

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс