SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналАрбитраж

Парный , арбитражный трейдинг

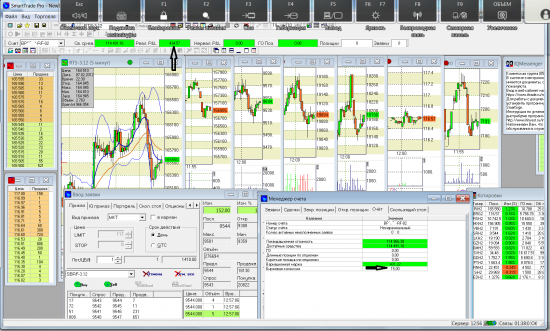

- 08 февраля 2012, 13:10

- |

Сегодня зашел рановато. В моменте был в просадке 2 000 руб. Закрылся опять таки рановато. Но лучше синица в руках, чем журавль в небе. Поднял 0.4% на депо, не на ГО. Комиссия биржи 15 руб. Если Смарт не врет. Сижу в кэше. Подожду что там с Греками определится или опять отложат. Выкладываю скрин по просьбе трудящихся трейдеров. Как выяснил комиссия брокера такая же. Следовательно 30 руб. Комиссия на разных инструментах разная и отличается очень существенно. от 0.125 до 2 руб. Это следует учитывать.

- комментировать

- Комментарии ( 16 )

Парный арбитраж. 1% на депо ежедневно вполне реально.

- 07 февраля 2012, 22:34

- |

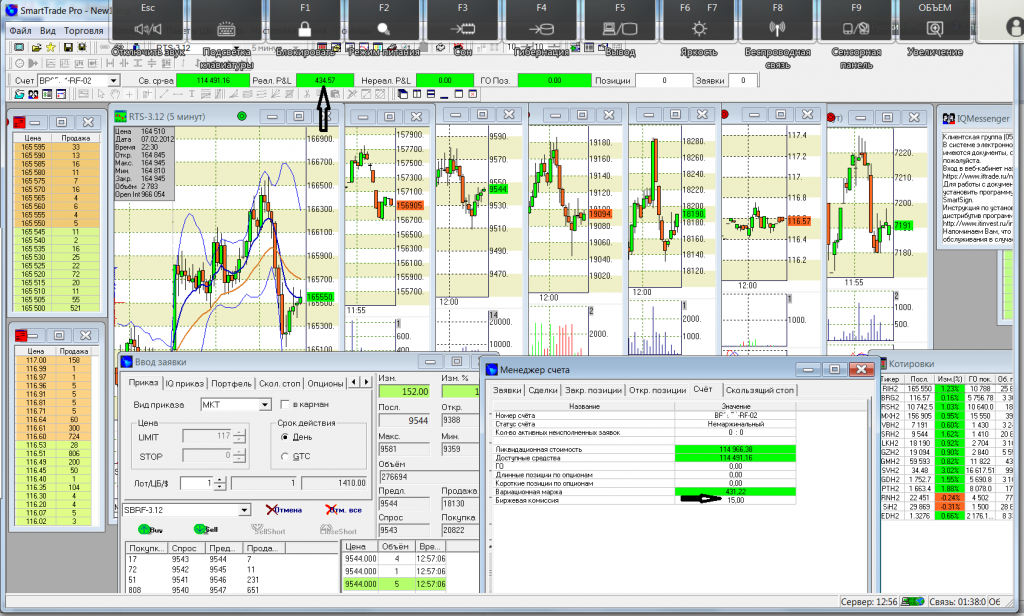

Наши голубые фишки ходят друг за другом как привязанные. ГАЗ-СБЕР, (2Х1)СБЕР-ВТБ(1Х1), ЛУК-ГАЗ(1Х1), серебро и злато(1Х2) и т.д. Позиции не на 100 % арбитражные, но и движения у пар не синхронные, на этом и зарабатыаем. Конечно с 3 — 4 лимончиков поприятнее поднимать 1%, но и так неплохо, если учесть что заходил я три раза 30% от депо. Биржевая комиссия 126 руб. Зачем пишу?! Да поработал бы на фирму чисто за проценты на собственных ресурсах. Нет, комп и т.д. Основная работа есть. Время так же есть.

Добавил скрин Газа с Лучком. Это к комментарию о том что могут сильно разойтись. Ходят как привязанные. Вместе падали в 2008, там наверное не видно дату на скрине, и дильше бок о бок.

Добавил скрин Газа с Лучком. Это к комментарию о том что могут сильно разойтись. Ходят как привязанные. Вместе падали в 2008, там наверное не видно дату на скрине, и дильше бок о бок.

Куда мир катится...Некоторым биржевым спекулянтам по итогам операций в 2011 г. предстоит заплатить налог, даже если они оказались в убытке.

- 03 февраля 2012, 14:41

- |

Некоторым биржевым спекулянтам по итогам операций в 2011 г. предстоит заплатить налог, даже если они оказались в убытке. Результаты коротких продаж нельзя сальдировать с другими сделками, считает Минфин

Маргарита Папченкова

Ведомости

03.02.2012,

Отзывы

Финансовые результаты от коротких продаж (продажа позаимствованной акции с последующим откупом) нельзя сальдировать с результатами по стандартным операциям купли-продажи, говорится в письме департамента налоговой и таможенной политики Минфина. Именно этим документом руководствовался брокер — банк «ВТБ 24», рассказал его клиент Сергей Тележкин (ему начислили к удержанию 13% от 5 млн руб., заработанных на коротких продажах, а не от 3 млн руб. — суммарный результат всех операций). «Банк согласен, что экономически сальдирование результатов коротких и стандартных сделок обоснованно, однако нормы налогового законодательства, действовавшие в 2011 г., не дают брокерам — налоговым агентам по НДФЛ такой возможности», — пояснил представитель «ВТБ 24».

Упомянутое письмо было написано Минфином по запросу «ВТБ 24» и не публиковалось. От других брокеров запросов не приходило, вести разъяснительную работу ведомство не обязано, заявил представитель Минфина.

Но около половины брокеров сальдируют результаты от коротких продаж с другими операциями, показал опрос «Ведомостей». Из 10 ведущих брокеров по оборотам на ММВБ в этом признались пятеро. Двое заверили, что не сальдируют сделки. Еще трое отказались обсуждать эту тему даже неофициально.

«Сейчас у нас несколько способов сальдирования, классификация идет по типу инструментов, а не по другим признакам; начиная с 2010 г. с нюансами сальдировать можно финансовый результат даже от разных типов инструментов», — недоумевает менеджер по работе с частными клиентами Deloitte Ольга Филина, ссылаясь на статьи 214.3 и 214.1 НК. «Мы знаем о письме Минфина, но смотрим прежде всего на закон», — говорит финансовый директор «Церих кэпитал менеджмента» Ольга Гонтарь.

Разъяснения Минфина стали обязательными для исполнения налоговым органом только с этого года, замечает Филина. Поэтому биржевые спекулянты, которым брокеры начислили излишний налог, могут потребовать его возврата, самостоятельно заполнив и подав в местную инспекцию ФНС налоговую декларацию. Если налоговая откажет, нужно обращаться в суд, поясняет глава налоговой практики Goltsblat BLP Андрей Шпак.

Но если будет признана правота Минфина, некоторым клиентам брокеров, сальдирующих короткие и стандартные сделки, налог за прошлый год будет доначислен.

Маргарита Папченкова

Ведомости

03.02.2012,

Отзывы

Финансовые результаты от коротких продаж (продажа позаимствованной акции с последующим откупом) нельзя сальдировать с результатами по стандартным операциям купли-продажи, говорится в письме департамента налоговой и таможенной политики Минфина. Именно этим документом руководствовался брокер — банк «ВТБ 24», рассказал его клиент Сергей Тележкин (ему начислили к удержанию 13% от 5 млн руб., заработанных на коротких продажах, а не от 3 млн руб. — суммарный результат всех операций). «Банк согласен, что экономически сальдирование результатов коротких и стандартных сделок обоснованно, однако нормы налогового законодательства, действовавшие в 2011 г., не дают брокерам — налоговым агентам по НДФЛ такой возможности», — пояснил представитель «ВТБ 24».

Упомянутое письмо было написано Минфином по запросу «ВТБ 24» и не публиковалось. От других брокеров запросов не приходило, вести разъяснительную работу ведомство не обязано, заявил представитель Минфина.

Но около половины брокеров сальдируют результаты от коротких продаж с другими операциями, показал опрос «Ведомостей». Из 10 ведущих брокеров по оборотам на ММВБ в этом признались пятеро. Двое заверили, что не сальдируют сделки. Еще трое отказались обсуждать эту тему даже неофициально.

«Сейчас у нас несколько способов сальдирования, классификация идет по типу инструментов, а не по другим признакам; начиная с 2010 г. с нюансами сальдировать можно финансовый результат даже от разных типов инструментов», — недоумевает менеджер по работе с частными клиентами Deloitte Ольга Филина, ссылаясь на статьи 214.3 и 214.1 НК. «Мы знаем о письме Минфина, но смотрим прежде всего на закон», — говорит финансовый директор «Церих кэпитал менеджмента» Ольга Гонтарь.

Разъяснения Минфина стали обязательными для исполнения налоговым органом только с этого года, замечает Филина. Поэтому биржевые спекулянты, которым брокеры начислили излишний налог, могут потребовать его возврата, самостоятельно заполнив и подав в местную инспекцию ФНС налоговую декларацию. Если налоговая откажет, нужно обращаться в суд, поясняет глава налоговой практики Goltsblat BLP Андрей Шпак.

Но если будет признана правота Минфина, некоторым клиентам брокеров, сальдирующих короткие и стандартные сделки, налог за прошлый год будет доначислен.

Единственная возможность РАБОТЫ на ФР это АРБИТРАЖ.

- 20 ноября 2011, 10:31

- |

мы часто делаем покупки в магазинах, стараемся купить качественные товары за подходящую нам цену,

и расстраиваемся когда нам впаривают некачественные товары за большие деньги.

почему же на ФР мы поступаем подругому, покупаем г… но за дорого

на рынке акций и фьючерсов, нам предлагают сделать покупки, рассказывают о выгодности этих покупок.

показывают график движения цены и прочее

ГП стоил 6 рублей в 98 году сейчас 180 руб, а был то 360 руб

во как круто можно было нажиться

по сути у акций нет никакой цены вообще, акции вообще ничего не стоят, пример тому акции Юкоса, и только по этому они могут падать в цене в пять — десять и более раз,

Рынок акций и фьючерсов это азартная игра со своими правилами, такая же как покер или рулетка,

покупая акции вы не покупаете ничего, Вы делаете Ставку.

и именно поэтому 95% трейдеров проигрывают,

( Читать дальше )

Анализ секторов и финансовых показателей

- 14 ноября 2011, 20:59

- |

Аналитик компании United Traders, Рафаэль Григорян представляет Вашему вниманию свежий выпуск авторского аналитического обзора о фондовых рынках США. Выпуск от 14 ноября 2011. Специальный гость — трейдер United Traders, Сергей Майоров.

Спецвыпуск посвященный Алгоритмическому трейдингу

- 10 ноября 2011, 19:50

- |

Аналитик компании United Traders, Рафаэль Григорян представляет Вашему вниманию свежий выпуск авторского аналитического обзора о фондовых рынках США. Выпуск от 10 ноября 2011. Специальный гость — трейдер United Traders, Константин.

Обзор рынка ликвидности на 26 октября (обзор ставок)

- 26 октября 2011, 12:50

- |

Вчера ЦБР выдал совокупным объемом РЕПО порядка 700 млрд. рублей. Чуть более 500 млрд. – это в овернайт и порядка 200 млрд.- в недельное РЕПО. «Рекорд» был в январе 2009 – 707 млрд. Однако надо помнить, что тогда ставки были порядка 9-9,7% а сейчас 5,27% (это имеется в виду цена ЦБР, а не рынок).

Максимальный объем на сегодня установлен ЦБР – 600 млрд. рублей.

Лимит «не выбрали» — 274 млрд.

Свопы снизились — доларовый порядка 5,75%, средний — 5,2-5,4%.

МБК второй круг порядка 5,5-5,75%, однако реально сделки идут под 5,8-6%.

Как я писал вчера — деньги рынку нужны и если вчера неохотно брали, то сегодня сделки идут в обычном ключе по несколько повышенным ставкам.

При этом, на РЕПО ситуация стабильна — 5,25-5,5%.

Практическое использование:

Арбитраж — привлечение по РЕПО и «раздача» на МБК.

Еще можно — отдаю бумаги в РЕПО по 5,25% — получаю рубли — загоняю на ММВБ — и делаю своп 5,75% — получаю доллары (покупаю доллары сегодня с обязательством завтра продать) и остаток в долларах скидываю в овернайт под 0,1-0,2%

( Читать дальше )

Максимальный объем на сегодня установлен ЦБР – 600 млрд. рублей.

Лимит «не выбрали» — 274 млрд.

Свопы снизились — доларовый порядка 5,75%, средний — 5,2-5,4%.

МБК второй круг порядка 5,5-5,75%, однако реально сделки идут под 5,8-6%.

Как я писал вчера — деньги рынку нужны и если вчера неохотно брали, то сегодня сделки идут в обычном ключе по несколько повышенным ставкам.

При этом, на РЕПО ситуация стабильна — 5,25-5,5%.

Практическое использование:

Арбитраж — привлечение по РЕПО и «раздача» на МБК.

Еще можно — отдаю бумаги в РЕПО по 5,25% — получаю рубли — загоняю на ММВБ — и делаю своп 5,75% — получаю доллары (покупаю доллары сегодня с обязательством завтра продать) и остаток в долларах скидываю в овернайт под 0,1-0,2%

( Читать дальше )

Арбитраж – риск по-другому

- 24 октября 2011, 09:34

- |

Наверное любой, кто интересуется финансовыми рынками, хоть раз да слышал о таком явлении как арбитраж. Часто арбитраж определяется как безрисковое извлечение прибыли. На самом деле это не так. В любой арбитражной операции содержится некоторая доля риска, но природа этого риска иная по сравнению с классической спекуляцией. Что же такое арбитраж, какие формы он может принимать, и чем он отличается от других стратегий работы на финансовых рынках?

Классический вариант

В классическом виде арбитраж предполагает покупку ценной бумаги на одном рынке для немедленной ее продажи на другом, чтобы получить прибыль за счет расхождения в ценах. Естественно для этого надо покупать дешево, а продавать дорого. Акции некоторых компаний могут торговаться сразу на двух биржах. Напр., бумаги многих отечественных фирм торгуются одновременно на ММВБ и на лондонской LSE в форме американских депозитарных расписок (ADR). Время от времени могут возникать ситуации, когда рублевая стоимость акции на двух площадках может сильно расходиться. Напр., Лукойл на ММВБ может стоить 1751 рублей, а на LSE 1700 рублей. В этом случае, если быстро купить ADR в Лондоне и продать акции в Москве, можно успеть «поймать» около 3% доходности (в реальности меньше – с учетом комиссий).

( Читать дальше )

Классический вариант

В классическом виде арбитраж предполагает покупку ценной бумаги на одном рынке для немедленной ее продажи на другом, чтобы получить прибыль за счет расхождения в ценах. Естественно для этого надо покупать дешево, а продавать дорого. Акции некоторых компаний могут торговаться сразу на двух биржах. Напр., бумаги многих отечественных фирм торгуются одновременно на ММВБ и на лондонской LSE в форме американских депозитарных расписок (ADR). Время от времени могут возникать ситуации, когда рублевая стоимость акции на двух площадках может сильно расходиться. Напр., Лукойл на ММВБ может стоить 1751 рублей, а на LSE 1700 рублей. В этом случае, если быстро купить ADR в Лондоне и продать акции в Москве, можно успеть «поймать» около 3% доходности (в реальности меньше – с учетом комиссий).

( Читать дальше )

Арбитраж Золото-Платина

- 03 октября 2011, 16:04

- |

На той недели занимался арбитражем Золото-Платины,

когда разница между инструментами была 100 долларов. Перед выходными закрыл позицию взяв 20 долларов схождения.

Сегодня эта разница уже составляет 140 долларов, возникает желание снова заарбитражить эти два инструмента.

Кто что думает?

Будет ли этот разрыв увеличиваться до 150+ или все таки снова платина будет дороже золота?

когда разница между инструментами была 100 долларов. Перед выходными закрыл позицию взяв 20 долларов схождения.

Сегодня эта разница уже составляет 140 долларов, возникает желание снова заарбитражить эти два инструмента.

Кто что думает?

Будет ли этот разрыв увеличиваться до 150+ или все таки снова платина будет дороже золота?

Trade on-line: шорт GDZ1 по цене 1.778,4 с одновременным лонгом PTZ1 по цене 1.759,0.

- 22 сентября 2011, 11:38

- |

Тейк планируется при возвращении золота с платиной к уровню взаимного паритета.

Стоп — временнОй — до 18.00 МСК пятницы этой недели !

Всем уважаемым коллегам — успешных торгов и хорошего настроения !

Искренне Ваш Гугенот — доктор и трейдер-любитель.

Стоп — временнОй — до 18.00 МСК пятницы этой недели !

Всем уважаемым коллегам — успешных торгов и хорошего настроения !

Искренне Ваш Гугенот — доктор и трейдер-любитель.

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- алроса

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- индекс мб

- инфляция

- китай

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс