SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналСургутнефтегаз

Акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза - Промсвязьбанк

- 30 августа 2018, 16:20

- |

Прибыль Сургутнефтегаза по МСФО за I полугодие подскочила в 4,3 раза — до 390 млрд рублей

Чистая прибыль Сургутнефтегаза по международным стандартам (МСФО) за первое полугодие 2018 года подскочила в 4,3 раза — до 390 млрд рублей с 89 млрд рублей годом ранее, сообщается в отчете компании. Выручка выросла на 31% — до 856,753 млрд рублей, EBITDA — на 48%, до 229,124 млрд рублей.

Чистая прибыль Сургутнефтегаза по международным стандартам (МСФО) за первое полугодие 2018 года подскочила в 4,3 раза — до 390 млрд рублей с 89 млрд рублей годом ранее, сообщается в отчете компании. Выручка выросла на 31% — до 856,753 млрд рублей, EBITDA — на 48%, до 229,124 млрд рублей.

Сильный рост чистой прибыли это в многом следствие ослабления национальной валюты, т.к. Сургутнефтегаз так называемую «кубышку» держит в иностранной валюте. В положительную сторону для компании играло и увеличение рублевых цен на нефть. На фоне роста чистой прибыли компании, акционеры могут ожидать хорошего роста дивидендов со стороны Сургутнефтегаза.Промсвязьбанк

- комментировать

- Комментарии ( 0 )

Привилегированные акции Сургутнефтегаза остаются основным бенефициаром слабого рубля - АТОН

- 30 августа 2018, 12:07

- |

Сургутнефтегаз опубликовал финансовые результаты за 1П18 по МСФО: впечатляющие показатели, но нейтральные для акций после РСБУ

Сургутнефтегаз вчера представил свои финансовые результаты по МСФО за 1П18, которые традиционно оказались очень близкими к результатам по РСБУ, опубликованным пару недель назад. Компания публикует свои промежуточные результаты по МСФО раз в полгода, в отличие от других крупных российских нефтегазовых компаний. Выручка до вычета экспортных пошлин составила 856.8 млрд руб. (+34% г/г), а EBITDA достигла 229.1 млрд руб. (+48% г/г). Компания нарастила свою чистую прибыль до 390 млрд руб. или в 3.4x раза г/г благодаря огромной прибыли от курсовых разниц в размере 225.2 млрд руб. на фоне ослабления рубля против убытка от курсовых разниц в размере 56.4 млрд руб., зафиксированного в 1П17. FCF компании за период составил 92.2 млрд руб. (-10% г/г), снижение преимущественно было связано с существенными инвестициями в оборотный капитал в размере 18.6 млрд руб. против 8.6 млрд руб. годом ранее. Денежная подушка компании, состоящая из ДС и эквивалентов, наряду с краткосрочными и долгосрочными депозитами, составила 2 894.1 млрд руб. или внушительную сумму $46.1 млрд.

( Читать дальше )

Сургутнефтегаз вчера представил свои финансовые результаты по МСФО за 1П18, которые традиционно оказались очень близкими к результатам по РСБУ, опубликованным пару недель назад. Компания публикует свои промежуточные результаты по МСФО раз в полгода, в отличие от других крупных российских нефтегазовых компаний. Выручка до вычета экспортных пошлин составила 856.8 млрд руб. (+34% г/г), а EBITDA достигла 229.1 млрд руб. (+48% г/г). Компания нарастила свою чистую прибыль до 390 млрд руб. или в 3.4x раза г/г благодаря огромной прибыли от курсовых разниц в размере 225.2 млрд руб. на фоне ослабления рубля против убытка от курсовых разниц в размере 56.4 млрд руб., зафиксированного в 1П17. FCF компании за период составил 92.2 млрд руб. (-10% г/г), снижение преимущественно было связано с существенными инвестициями в оборотный капитал в размере 18.6 млрд руб. против 8.6 млрд руб. годом ранее. Денежная подушка компании, состоящая из ДС и эквивалентов, наряду с краткосрочными и долгосрочными депозитами, составила 2 894.1 млрд руб. или внушительную сумму $46.1 млрд.

( Читать дальше )

Новости компаний — обзоры прессы перед открытием рынка

- 30 августа 2018, 09:26

- |

Промежуточные финансовые результаты «Газпрома» оказались неожиданно высокими

Госкомпания «Газпром» показала во II квартале 2018 г. неожиданно высокие показатели по МСФО. Выручка выросла на 31% до 1,8 трлн руб, EBITDA – на 66% до 571,9 млрд руб. Последний показатель оказался на 4,2% выше консенсус-прогноза «Интерфакса». Чистая прибыль за II квартал этого года составила 259,2 млрд руб., это в пять раз больше, чем за аналогичный период 2017 г., и на 10% выше консенсус-прогноза «Интерфакса». Рост выручки на 31% обусловлен хорошими продажами газа, в том числе в Европе: «Газпром» с января по июль поставил в дальнее зарубежье 117,1 млрд куб. м газа, что на 5,8% больше, чем годом ранее. (

( Читать дальше )

Сургутнефтегаз - прибыль за 1 полугодие выросла в 4,4 раза

- 29 августа 2018, 14:47

- |

Чистая прибыль "Сургутнефтегаза", относящаяся к акционерам, по МСФО за 1 полугодие 2018 года выросла в 4,4 раза – до 389,99 млрд рублей.

Продажи в январе-июне выросли на 34% — до 856,75 млрд рублей.

Операционная прибыль в отчетном периоде выросла на 62% — до 198,67 млрд рублей.

Размещенные депозиты выросли с 2,28 трлн в 1 полугодии 2017 года до 2,67 трлн рублей в 1 полугодии 2018 года (+17%).

отчет

Продажи в январе-июне выросли на 34% — до 856,75 млрд рублей.

Операционная прибыль в отчетном периоде выросла на 62% — до 198,67 млрд рублей.

Размещенные депозиты выросли с 2,28 трлн в 1 полугодии 2017 года до 2,67 трлн рублей в 1 полугодии 2018 года (+17%).

отчет

Полезная таблица для ФА

- 28 августа 2018, 17:39

- |

Прошелся сегодня по отчетности МСФО топ-10 публичных российских компаний в целях определить, дорог или дешев наш фондовый рынок и есть ли куда сейчас инвестировать)

На самом деле компаний 11, я не смог никого исключить, хотя Аэрофлот этого заслуживал:)) Но в России не так много интересных компаний, кроме нефтегаза и банков, поэтому оставил.

В целом — это либо самые дорогие компании, либо компании с наибольшим оборотов торгов (значит, интересные), ну и немного субъектива.

Зеленым цветом помечены позитивные факторы:

— недооцененность: P/BV (капитализация / собственный капитал) меньше 1,0;

— сколько годовых прибылей компания стоит: P/E (капитализация / чистая прибыль) меньше 5,0;

— высокая рентабельность: ROE (чистая прибыль / собственный капитал) больше 20%;

— дивидендная доходность выше ключевой ставки (7,25%).

В целом, пару выводов:

1. Частные компании оцениваются рынком как правило дороже, чем компании с долей государства 50%+. К примеру, НОВАТЭК стоит в 4 раза дороже, чем «должен», а Газпром — в 4 раза дешевле.

( Читать дальше )

На самом деле компаний 11, я не смог никого исключить, хотя Аэрофлот этого заслуживал:)) Но в России не так много интересных компаний, кроме нефтегаза и банков, поэтому оставил.

В целом — это либо самые дорогие компании, либо компании с наибольшим оборотов торгов (значит, интересные), ну и немного субъектива.

Зеленым цветом помечены позитивные факторы:

— недооцененность: P/BV (капитализация / собственный капитал) меньше 1,0;

— сколько годовых прибылей компания стоит: P/E (капитализация / чистая прибыль) меньше 5,0;

— высокая рентабельность: ROE (чистая прибыль / собственный капитал) больше 20%;

— дивидендная доходность выше ключевой ставки (7,25%).

В целом, пару выводов:

1. Частные компании оцениваются рынком как правило дороже, чем компании с долей государства 50%+. К примеру, НОВАТЭК стоит в 4 раза дороже, чем «должен», а Газпром — в 4 раза дешевле.

( Читать дальше )

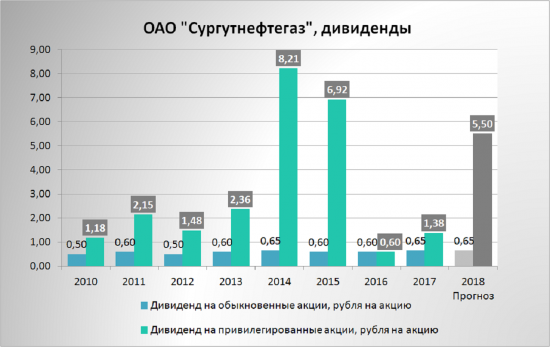

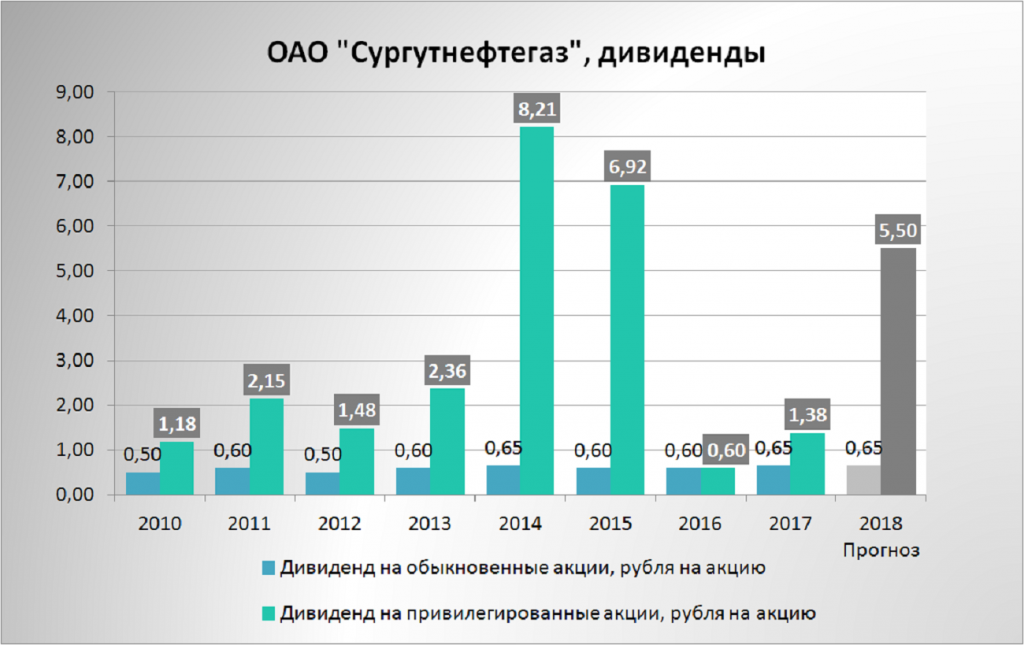

Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?

- 28 августа 2018, 11:07

- |

История конца 2014 года в бумага сургута пр может повториться!

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

( Читать дальше )

В конце 2014 года бумагу можно было купить по 27 рублей, и уже весной цена на акции данного типа была выше 44 рублей!

Накапливаю бумаги в этом году по текущей цене!

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />

дивиденда в 5,50рубля неизбежен?" title="Сургутнефтегаз пр- размер дивиденда в 5,50рубля неизбежен?" />На ЧП Сургутнефтегаза влияют три составляющие:

Операционная прибыль

Проценты к получению

Размер размещенных депозитов( положительные/отрицательные курсовые разницы)

( Читать дальше )

Ребята, покупайте Сургутнефтегаз-п

- 17 августа 2018, 13:18

- |

Продолжаем.

Полугодовая прибыль 371 млрд руб. Если среднегодовая цена на нефть составит $62, а курс USDRUB — 63, то, по моим прикидкам, Сургут заработает порядка 520 млрд прибыли в этом году. Консенсус в Bloomberg сейчас довольно низкий, 412 млрд руб.

Но, например, Интерфакс ожидает 740 млрд.

В любом случае, если ничего не делать, то компании придется платить высокий дивиденд.

Есть, разумеется, способы уйти от этого, как относительно комфортные для миноритариев, так и не очень.

Но шансы на большие выплаты в этом году, на мой взгляд, высокие.

Если все-таки мой прогноз по прибыли оправдается, то годовой дивиденд составит 6,75 руб. на привилегированную акцию без учета налогов, что предполагает текущую доходность в 18%.

И да, с праздником, рыночные мои!

Колбасного всем тренда и гламурной дивергенции!

Полугодовая прибыль 371 млрд руб. Если среднегодовая цена на нефть составит $62, а курс USDRUB — 63, то, по моим прикидкам, Сургут заработает порядка 520 млрд прибыли в этом году. Консенсус в Bloomberg сейчас довольно низкий, 412 млрд руб.

Но, например, Интерфакс ожидает 740 млрд.

В любом случае, если ничего не делать, то компании придется платить высокий дивиденд.

Есть, разумеется, способы уйти от этого, как относительно комфортные для миноритариев, так и не очень.

Но шансы на большие выплаты в этом году, на мой взгляд, высокие.

Если все-таки мой прогноз по прибыли оправдается, то годовой дивиденд составит 6,75 руб. на привилегированную акцию без учета налогов, что предполагает текущую доходность в 18%.

И да, с праздником, рыночные мои!

Колбасного всем тренда и гламурной дивергенции!

Акции Сургутнефтегаза могут завершить неделю ниже отметки 28 рублей - Велес Брокер

- 16 августа 2018, 16:22

- |

К середине торгового дня четверга российские фондовые индексы показывают разнонаправленную динамику.

Рубль к середине дня укрепился к доллару и евро. Доллар опустился ниже 67 руб, а евро подошел к 76 руб.

Эмитенты

В лидерах роста к середине дня пребывали акции “Аэрофлота” (+2,24%) и котировки “РусГидро” (+1,90%). В лидерах падения были обыкновенные акции “Сургутнефтегаза” (-1,89%) и бумаги “Мегафона” (-1,78%).

ИК «Велес Брокер»

Рубль к середине дня укрепился к доллару и евро. Доллар опустился ниже 67 руб, а евро подошел к 76 руб.

Эмитенты

В лидерах роста к середине дня пребывали акции “Аэрофлота” (+2,24%) и котировки “РусГидро” (+1,90%). В лидерах падения были обыкновенные акции “Сургутнефтегаза” (-1,89%) и бумаги “Мегафона” (-1,78%).

С технической точки зрения обыкновенные акции “Сургутнефтегаза” опустились к минимумам с апреля текущего года и могут завершить неделю ниже поддержки 28 руб – негативный в том числе для среднесрочных “быков” сигнал. До закрепления выше указанного значения по бумагам актуальны “короткие” позиции с расчетом на движение в район 26,85-27,4 руб. Сигнал будет отменен в случае закрепления выше 28 руб.Кожухова Елена

ИК «Велес Брокер»

Потенциал роста акций Сургутнефтегаза не исчерпан - ВТБ Капитал

- 16 августа 2018, 15:55

- |

Чистая прибыль Сургутнефтегаза по РСБУ по итогам 1 полугодия 2018 года выросла в 6 раз — до 371,4 млрд рублей, следует из отчета компании.

Сложившаяся макроэкономическая конъюнктура выглядит исключительно благоприятной с точки зрения прибыли «Сургутнефтегаза», поддержку которой, помимо восстановления нефтяных цен, оказывает доход от курсовых разниц на значительный денежный баланс компании (40,6 млрд долл.).ВТБ Капитал

Рубль ослаб на 16% с начала года и на 6% с конца 1 полугодия 2018 года, в то время как цена на нефть в июле–августе держится примерно на уровнях 1п18. В случае сохранения таких трендов они могут оказать существенно позитивное влияние на финансовые показатели «Сургутнефтегаза» во втором полугодии. По нашим оценкам, если до конца года рубль останется на текущем уровне в 66,80, а средняя цена нефти Urals во 2п18 составит 71 долл./барр., то по итогам 2018 г. дивидендная доходность привилегированных акций «Сургутнефтегаза» может достичь рекордных для российского нефтегазового сектора 18,6% (6,80 руб. в дивидендах на акцию).

Несмотря на достаточно позитивную динамику в последнее время, потенциал роста акций, как мы считаем, не исчерпан. В нынешних макроэкономических условиях данная бумага остается нашим фаворитом в секторе. Исходя из нашей оценки прогнозной цены акций на 12-месячном горизонте (0,66 долл.), предполагающей полную доходность в 30%, в отношении привилегированных акций «Сургутнефтегаза» мы подтверждаем рекомендацию Покупать.

Сильные результаты за 1 полугодие особенно позитивны для "префов" Сургутнефтегаза

- 15 августа 2018, 11:26

- |

Сургутнефтегаз опубликовала сильный показатель чистой прибыли за 1П18 по РСБУ

Вчера компания опубликовала свои результаты за 1П18 по РСБУ, в рамках которых она продемонстрировала очень высокую чистую прибыль в размере 371.4 млрд руб. против 63.4 млрд руб. годом ранее (5.9х г/г). Это в значительной степени обусловлено исключительно высокой прибылью от курсовых разниц в размере 217.8 млрд руб. против убытка в 68.2 млрд руб. за тот же период годом ранее. Это связано с ослаблением рубля, наблюдаемым во 2К18. Кроме того, если рубль останется на тех же уровнях, что и сейчас, это должно принести Сургутнефтегазу еще более высокую прибыль от курсовых разниц в 3К18, что еще больше укрепит его чистую прибыль по РСБУ. Прибыль или убыток от изменения курсов валют генерируется за счёт переоценки огромной денежной подушки компании размером $30 млрд, которая годами находится на ее балансе.

Вчера компания опубликовала свои результаты за 1П18 по РСБУ, в рамках которых она продемонстрировала очень высокую чистую прибыль в размере 371.4 млрд руб. против 63.4 млрд руб. годом ранее (5.9х г/г). Это в значительной степени обусловлено исключительно высокой прибылью от курсовых разниц в размере 217.8 млрд руб. против убытка в 68.2 млрд руб. за тот же период годом ранее. Это связано с ослаблением рубля, наблюдаемым во 2К18. Кроме того, если рубль останется на тех же уровнях, что и сейчас, это должно принести Сургутнефтегазу еще более высокую прибыль от курсовых разниц в 3К18, что еще больше укрепит его чистую прибыль по РСБУ. Прибыль или убыток от изменения курсов валют генерируется за счёт переоценки огромной денежной подушки компании размером $30 млрд, которая годами находится на ее балансе.

Хотя такой результат был ожидаем, он ПОЗИТИВЕН для акций Сургутнефтегаза, особенно для привилегированных, которые получают прямую выгоду от роста чистой прибыли в связи с дивидендной политикой компании, согласно которой Сургутнефтегаз обязан выплачивать около 7% своей чистой прибыли держателям привилегированных акций. Мы сохраняем нашу рекомендацию ПОКУПАТЬ по привилегированным акциям, которые в настоящее время предлагают особенно привлекательную историю, учитывая резкую девальвацию рубля на фоне опасений в отношении новых международных санкций.АТОН

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nasdaq

- nyse

- rts

- s&p500

- si

- usdrub

- wti

- акции

- алготрейдинг

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновой анализ

- волны эллиотта

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- евро

- золото

- инвестиции

- инфляция

- китай

- коронавирус

- кризис

- криптовалюта

- лидеры роста и падения ммвб

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опек+

- опрос

- опционы

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- си

- сигналы

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдер

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- экономика

- юмор

- яндекс