SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера zet

что значит TWIST для фондовых рынков и валют?

- 22 сентября 2011, 14:56

- |

фондовые рынки падают, валюты дешевеют против доллара… почему?

с моей точки зрения это происходит потому что вчера на долговом рынке фрс открыла "безпроигрышную лоттерею". это просто. фрс таргетирует ставку доходности по долгосрочным инструментам в размере 2%. сейчас текущие ставки выше 2% (т.е. трежеря торгуются с более высоким дисконтом от номинала, чем при 2%-й доходности). таким образом, покупая трежеря сейчас инвесторы имеют возможность получить безрисковый доход, продав трежеря дороже, чем они торгуются сейчас. более того, занимая в репо под те же трежеря по очень низким ставкам, банки могут строить довольно увесистые «стеллажи» (пирамиды), что позволит им безрисково получать не 1-2% годовых, а 5-7-10% (стеллажи с доходностью выше 10% только хедж-фонды рискнут построить). при таких возможностях вложения в фондовый рынок, валюты или товарные фьючерсы не имеют никаких шансов на интерес со стороны крупных инвесторов.

выводы:

( Читать дальше )

с моей точки зрения это происходит потому что вчера на долговом рынке фрс открыла "безпроигрышную лоттерею". это просто. фрс таргетирует ставку доходности по долгосрочным инструментам в размере 2%. сейчас текущие ставки выше 2% (т.е. трежеря торгуются с более высоким дисконтом от номинала, чем при 2%-й доходности). таким образом, покупая трежеря сейчас инвесторы имеют возможность получить безрисковый доход, продав трежеря дороже, чем они торгуются сейчас. более того, занимая в репо под те же трежеря по очень низким ставкам, банки могут строить довольно увесистые «стеллажи» (пирамиды), что позволит им безрисково получать не 1-2% годовых, а 5-7-10% (стеллажи с доходностью выше 10% только хедж-фонды рискнут построить). при таких возможностях вложения в фондовый рынок, валюты или товарные фьючерсы не имеют никаких шансов на интерес со стороны крупных инвесторов.

выводы:

( Читать дальше )

- комментировать

- 35 | ★6

- Комментарии ( 5 )

Я хочу Вам рассказать о "Великой депрессии"!

- 22 сентября 2011, 06:44

- |

Мюррей Ротбард (Murray Rothbard) о Долгой депрессии:

«Консервативные историки экономики уже давно выражают сомнения в действительности «великой депрессии», которая якобы поразила США после паники 1873 г. и длилась небывалые шесть лет вплоть до 1879 г. Предполагается, что в большей степени эта стагнация была результатом сокращения денежной массы, что привело в возобновлению размена бумажных денег на металл в 1879 г. Но при какой же «депрессии» возможен такой необычайный рост промышленности, строительства железных дорог, производства, чистого национального продукта, или реального дохода на душу населения? Как признают Фридман и Шварц, за десятилетие 1869-1879 гг. величина национального продукта в денежном выражении росла на 3% в год, а реального национального продукта — на исключительные 6,8% ежегодно, при этом величина реального продукта на душу населения росла на выдающиеся 4,5% в год. Также не наблюдалось и приписываемого этому периоду «сокращения денежной массы» – объём денежной массы в обращении увеличивался на 2,7% в ежегодно. С 1873 по 1878 г. общий объём денег в банковском обороте увеличился с 1 964 млрд до 2 221млрд долларов США, после чего наступил еще один период значительного роста денежной массы. В 1873-1878 гг. объём денег в банковском обороте вырос на 13,1%, или на 2,6% в год, что является небольшим, но вполне определенным ростом, и ни в коем случае не сокращением. Таким образом, очевидно, что «великая депрессия» 1870-х гг. является мифом, основанным на неправильной интерпретации резкого падения общего уровня цен в тот период. И в самом деле, цены падали с конца Гражданской войны по 1879 г. По оценкам Фридмана и Шварц, общий уровень цен падал на 3,8% в год с 1869 по 1879 г. К сожалению, большинство историков и экономистов были приучены считать, что постояннное резкое падение цен должно привести к депрессии — именно поэтому очевидное процветание и рост экономики в этот период вызывают у них изумление. Они не учитывают того, что при естественном развитии событий в условиях капитализма свободный рынок, если только агенты правительства и банковской системы не увеличат объём денежной массы в кратчайшие сроки, отреагирует настолько значительным увеличением производства и экономическим ростом, что дополнительная денежная масса будет поглощена, а цены упадут. Результатом станет не экономическая стагнация или депрессия, а процветание (поскольку затраты также падают), экономический рост и улучшение качества жизни всех потребителей»

( Читать дальше )

«Консервативные историки экономики уже давно выражают сомнения в действительности «великой депрессии», которая якобы поразила США после паники 1873 г. и длилась небывалые шесть лет вплоть до 1879 г. Предполагается, что в большей степени эта стагнация была результатом сокращения денежной массы, что привело в возобновлению размена бумажных денег на металл в 1879 г. Но при какой же «депрессии» возможен такой необычайный рост промышленности, строительства железных дорог, производства, чистого национального продукта, или реального дохода на душу населения? Как признают Фридман и Шварц, за десятилетие 1869-1879 гг. величина национального продукта в денежном выражении росла на 3% в год, а реального национального продукта — на исключительные 6,8% ежегодно, при этом величина реального продукта на душу населения росла на выдающиеся 4,5% в год. Также не наблюдалось и приписываемого этому периоду «сокращения денежной массы» – объём денежной массы в обращении увеличивался на 2,7% в ежегодно. С 1873 по 1878 г. общий объём денег в банковском обороте увеличился с 1 964 млрд до 2 221млрд долларов США, после чего наступил еще один период значительного роста денежной массы. В 1873-1878 гг. объём денег в банковском обороте вырос на 13,1%, или на 2,6% в год, что является небольшим, но вполне определенным ростом, и ни в коем случае не сокращением. Таким образом, очевидно, что «великая депрессия» 1870-х гг. является мифом, основанным на неправильной интерпретации резкого падения общего уровня цен в тот период. И в самом деле, цены падали с конца Гражданской войны по 1879 г. По оценкам Фридмана и Шварц, общий уровень цен падал на 3,8% в год с 1869 по 1879 г. К сожалению, большинство историков и экономистов были приучены считать, что постояннное резкое падение цен должно привести к депрессии — именно поэтому очевидное процветание и рост экономики в этот период вызывают у них изумление. Они не учитывают того, что при естественном развитии событий в условиях капитализма свободный рынок, если только агенты правительства и банковской системы не увеличат объём денежной массы в кратчайшие сроки, отреагирует настолько значительным увеличением производства и экономическим ростом, что дополнительная денежная масса будет поглощена, а цены упадут. Результатом станет не экономическая стагнация или депрессия, а процветание (поскольку затраты также падают), экономический рост и улучшение качества жизни всех потребителей»

( Читать дальше )

ЮКОС выиграл у России

- 20 сентября 2011, 13:49

- |

Европейский суд по правам человека огласил решение по делу «ЮКОС против РФ». Многие претензии к РФ признаны законными.

Судебное разбирательство по делу ЮКОСа было несправедливым. ЕСПЧ признал Россию, нарушевшей право ЮКОСа на защиту собственности.

ЕСПЧ признал, что Россия нарушила параграфы 1 и 3 б Статьи 6 Европейской конвенции прав человека в отношении налоговых взысканий за 2000 год (право на справедливое судебное разбирательство). Компании не дали достаточно времени для подготовки к судебному разбирательству.

Нарушена статья 1 протокола 1 (защита собственности) при исчислении и взыскании налогов за 2000–2001 годы. При этом суд указал, что статья 1 протокола 1 к Европейской конвенции не нарушалась в 2001-2003 годах.

Суд согласился с тем, что нарушены права компании, предусмотренные статьей 1 протокола 1 к Конвенции (защита собственности): российские власти не соблюли справедливого баланса между законной целью преследования и средствами, которыми оно достигалось.

( Читать дальше )

Судебное разбирательство по делу ЮКОСа было несправедливым. ЕСПЧ признал Россию, нарушевшей право ЮКОСа на защиту собственности.

ЕСПЧ признал, что Россия нарушила параграфы 1 и 3 б Статьи 6 Европейской конвенции прав человека в отношении налоговых взысканий за 2000 год (право на справедливое судебное разбирательство). Компании не дали достаточно времени для подготовки к судебному разбирательству.

Нарушена статья 1 протокола 1 (защита собственности) при исчислении и взыскании налогов за 2000–2001 годы. При этом суд указал, что статья 1 протокола 1 к Европейской конвенции не нарушалась в 2001-2003 годах.

Суд согласился с тем, что нарушены права компании, предусмотренные статьей 1 протокола 1 к Конвенции (защита собственности): российские власти не соблюли справедливого баланса между законной целью преследования и средствами, которыми оно достигалось.

( Читать дальше )

Просто о сложном: "Плечо и маржа" (финансовый ликбез)

- 20 сентября 2011, 12:58

- |

Полазил я тут по форуму, по тегам — не нашел более менее «простых» пояснений — что это за «фрукт». Есть и мои записи, но они «по букве закона»...

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

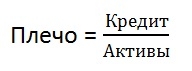

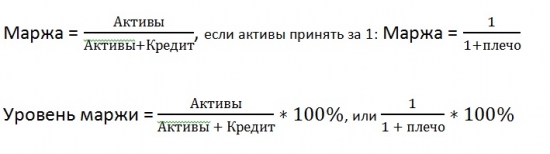

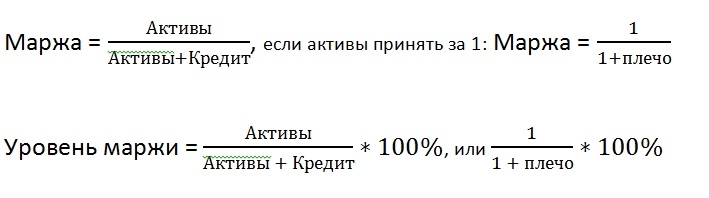

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Задумался о том, что нужно привести более «понятные» высказывания и формулы.

Итак:

Финансовый ликбез (плечо и маржа)

Плечо: Отношение заемных средств к собственным (Активы = д.с. + маржинальные бумаги). Основной смысл «плеча» — сколько у Вас заемных средств на единицу собственных.

Маржа: Доля собственных активов в общей маржинальной позиции (здесь учитываются только д.с. и маржинальные ценные бумаги).

Зная плечо, всегда можно посчитать уровень маржи и наоборот:

Пример:

Уровень маржи – 40% (Ваши активы составляют 40% от общей маржинальной позиции, соответственно 60% — заемные (кредит))

Кредит = 60, активы = 40.

( Читать дальше )

Запрещенные статегии

- 19 сентября 2011, 15:11

- |

«Взбивание сливок»

Запрет на заключение неоправданного числа сделок с ценными бумагами для клиента и за его счет с целью увеличения комиссионного вознаграждения (т.н. «взбивания сливок», от англ. churning).

Профессиональный участник не вправе:

Рекомендовать, заключать или способствовать торговле в чрезмерно больших объемах по счету клиента в целях увеличения размера собственного вознаграждения.

«Забегание вперед»

Запрет практики опережения совершения торговых сделок по собственному счету по сравнению со счетом клиента или «забегание вперед» («front running? «go ahead»).

Пример типичной стратегии «забегания вперед»: брокер размещает приказ на покупку небольшого количества акций для себя, а затем приказ на покупку крупного пакета тех же акций для клиента по той же цене. Размещение крупного приказа на покупку вызывает рост рыночных котировок этих акций, что позволяет брокеру продать акции по повышенной цене и реализовать прибыль.

( Читать дальше )

Запрет на заключение неоправданного числа сделок с ценными бумагами для клиента и за его счет с целью увеличения комиссионного вознаграждения (т.н. «взбивания сливок», от англ. churning).

Профессиональный участник не вправе:

Рекомендовать, заключать или способствовать торговле в чрезмерно больших объемах по счету клиента в целях увеличения размера собственного вознаграждения.

«Забегание вперед»

Запрет практики опережения совершения торговых сделок по собственному счету по сравнению со счетом клиента или «забегание вперед» («front running? «go ahead»).

Пример типичной стратегии «забегания вперед»: брокер размещает приказ на покупку небольшого количества акций для себя, а затем приказ на покупку крупного пакета тех же акций для клиента по той же цене. Размещение крупного приказа на покупку вызывает рост рыночных котировок этих акций, что позволяет брокеру продать акции по повышенной цене и реализовать прибыль.

( Читать дальше )

Визуальный бектестинг

- 17 сентября 2011, 21:38

- |

Мой первый пост.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

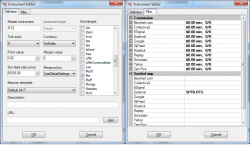

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

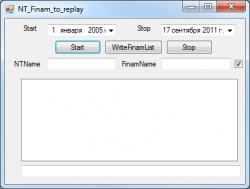

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

Появилось желание потестировать ручные стратегии на истории. После обзора доступного софта, пришел к выбору NinjaTrader7. Опция для бектестинга называется Market Replay.

Далее из-за особенностей NT7 пришлось написать программу для загрузки данных. Тиковые данные берутся с сайта финам.

Вначале необходимо настроить NT7:

1) Включить AT Interface в меню File

2) Включить Record for market replay в Меню Tool>Options>Data

3) Подключиться к External Data Feed

4) Настроить Market Analyzer как на первом скриншоте

5) Добавить инструменты в NT7, пример инструмента для фьючерса РТС.

Необходимо заполнить обязательные параметры:

Master instrument — название инструмента в NT7

Выбрать биржу — я выбрал Me

Присвоить соответствующее этому инструменты имя из базы finam(его можно узнать через программу или на сайте финам в разделе экспорта)

Таким образом получилось имя RTS 12-11 и соответствующее ему SPFB.RTS (склеенный фьючерс), 12-11 означают дату экспирации, автоматически добавляется при добавлении инструмента в список.

Интерфейс программы:

Start — дата начала скачивания

Stop — дата оканчания скачивания

NTName — имя инструмента в NT7

FinamName — имя инструмента в базе Finam

WriteFinamList — запись базы названий инструментов в текстовый файл(в папке программы)

Start/Stop — запуск/прекращение импорта в NT7

Поддерживается пакетный импорт инструментов, для этого необходимо убрать галку после поля FinamName и настроить файл iList.txt, который находится в локальной папке.

Каждая строка в файле представляет собой комбинацию имен NTName и FinamName с разделителем @

В процессе импорта дата и название инструмента будут отображаться в нижней строке, а в NT7 будут обновляься импортируемые данные.

После завершения импорта в журнал добавится запись Complete

Допольнительная информация/ошибки будут отображаться в журнале посередине. Также при некоторых ошибках, они будут записаны в log файл в локальной папке

Скачать программу можно здесь: ifolder.ru/25814767

PS при импорте большого количества данных процесс займет весьма длительное время.

AlfaDirect. работаем с ключом без флешек и токенов

- 17 сентября 2011, 03:58

- |

- MaxStark

Давно хотел отвязать AD от флешки и токенов, но все руки не доходили. Вот дошли и решил описать процесс, возможно кому-то пригодится.

Для чего это надо? Для того, чтобы следующим шагом запустить это все на виртуальной машине на удаленном сервере или локально на виртуальной машине из соображений безопасности или просто держать копию на случай умирания флешки.

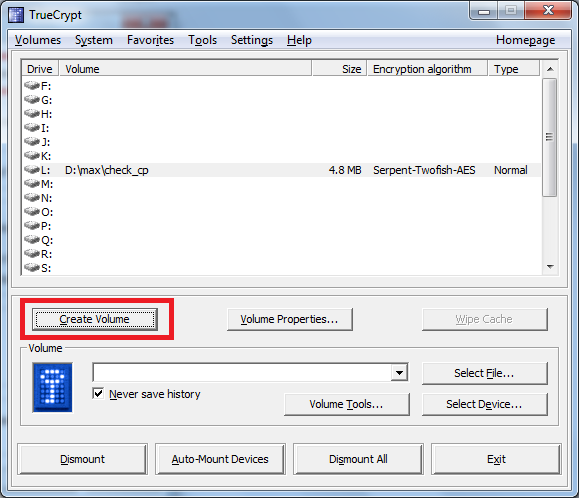

1. скачиваем и ставим truecrypt http://www.truecrypt.org/downloads

2. После установки запускаем его и жмем создать новый диск

3. выбираем создать новый контейнер

4. далее нам предлагают выбрать тип диска. Первый обычный шифрованный диск. Второй – это диск в диске. Суть в том, что если кто-то заставляет вас ввести пароль, вы набираете не правильный пароль и truecrypt откроет диск, но совершенно другой, не тот, что нужен. Если наберете правильно, то откроется ваш секретный диск

( Читать дальше )

Для чего это надо? Для того, чтобы следующим шагом запустить это все на виртуальной машине на удаленном сервере или локально на виртуальной машине из соображений безопасности или просто держать копию на случай умирания флешки.

1. скачиваем и ставим truecrypt http://www.truecrypt.org/downloads

2. После установки запускаем его и жмем создать новый диск

3. выбираем создать новый контейнер

4. далее нам предлагают выбрать тип диска. Первый обычный шифрованный диск. Второй – это диск в диске. Суть в том, что если кто-то заставляет вас ввести пароль, вы набираете не правильный пароль и truecrypt откроет диск, но совершенно другой, не тот, что нужен. Если наберете правильно, то откроется ваш секретный диск

( Читать дальше )

В какой Позиции был КУКЛ на момент эспирации RIU???

- 15 сентября 2011, 23:09

- |

По моему кукловод сделал так: 8 Августа шортанул ~500.000 лотов РТС по 169.000 вышел с тейком по 153.500. На момент эспирации он был в КЭШЕ.

Но чтобы реализовать эту схему — он месяц гонял цену вверх вниз, пока совсем не разгрузился.......

Што делали остальные: купили у КУКЛА по 169.000 — ~500.000 лотов и держали лонг.

Другие продали куклу по 153.500 ~500.000 лотов и держали шорт.

Т.е. примерно мы наблюдали Открытый интерес ~1.000.000 лотов — который таки добрался до Эспирации.

А кто ждал Эспирации и не выходил??? Тока те — кого не устраивалал текущая цена, или ценовой диапазон… т.е. 153-169.

Кукл был в кеше, он это заслужил :))

П.с, поэтому Больших парней и проэспирировали «Посерединке» между нулем Быков (169.000) и Нулем медведей (153.500) — т.е. 161.000 (среднее)…

Но чтобы реализовать эту схему — он месяц гонял цену вверх вниз, пока совсем не разгрузился.......

Што делали остальные: купили у КУКЛА по 169.000 — ~500.000 лотов и держали лонг.

Другие продали куклу по 153.500 ~500.000 лотов и держали шорт.

Т.е. примерно мы наблюдали Открытый интерес ~1.000.000 лотов — который таки добрался до Эспирации.

А кто ждал Эспирации и не выходил??? Тока те — кого не устраивалал текущая цена, или ценовой диапазон… т.е. 153-169.

Кукл был в кеше, он это заслужил :))

П.с, поэтому Больших парней и проэспирировали «Посерединке» между нулем Быков (169.000) и Нулем медведей (153.500) — т.е. 161.000 (среднее)…

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс