Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера will

Мои наблюдения. Рынок и психология. Работа над ошибками.

- 16 января 2012, 08:17

- |

- Тимофей Мартынов

- случайный шум — потери

- идеальный тренд — макс заработок с минимальными рисками

- наблюдение 0. В ключевых разворотных точках трендов вероятно возникновение шума (пилы).

- наблюдение 1. В самый разгар пилы больше всего кажется что вот-вот что-то хорошее произойдет и рынок куда-нибудь двинется.

- наблюдение 2. В самый классный трендовый день (ударный день) входить в рынок намного страшнее, чем в самой страшной пиле.

- наблюдение 3. Характерым признаком тильта является моментальное переворачивание из лонга в шорт и наборот.

- наблюдение 4. В жестокой пиле рынок может стрелять вверх или рушиться вниз в течение 5 минут на 1000 пунктов, но кончается это ничем.

- наблюдение 5. Выход из пилы начинается тогда, когда ваш депо уже значительно похудел, или когда вы просто уже не имеете моральных сил продолжать...

- наблюдение 6. В момент тильта ты уже думаешь не о том, сколько уже потерял, а о том, сколько ты не заработаешь, если пропустишь движение.

- наблюдение 7. Завершив тильтовый день с большим убытком, ты совершенно не хочешь вспоминать его, не хочешь думать об убытках, не хочешь анализировать свои сделки, не хочешь записывать их в свой красивый журнал прибыльных сделок.

- наблюдение 8. Когда рынок выходит из пилы, даже если ты в правильном направлении, твоя вера в будущий тренд будет уже настолько слаба, что ты закроешь сделку с минимальной прибылью.

- наблюдение 9. Собрав волю в кулак, и детально проанализировав свои ошибки, допущенные в пиле, ты приобретаешь уверенность и возвращаешься в состояние психологиеского комфорта.

- универсальный рецепт против тильта = 1 стоп в день макс. Удивительно, но это правило просто и гениально, позволяет избавить человека от большинства проблем в трейдинге.

- определение границ торгового диапазона, игра на выходе из диапазона или обратном ре-тесте границ диапазона после выхода из него.

- не переворачиваться. Переворачиваясь из лонга в шорт в пиле, я тем самым подтверждаю, что не понимаю, в каком из направлений будет двигаться рынок.

- ничего не делать, когда все что-то делают.

- комментировать

- 724 | ★115

- Комментарии ( 42 )

QScalp. Инструменты для скальпинга.Инструкция к применению.

- 15 января 2012, 19:42

- |

Сейчас, я остановился на единственном удобном приводе QScalp Николая Морошкина! Сейчас уже доступна версия 3.4.

moroshkin.com/qscalp.html

Обсуждение, поддержка, ответы на вопросы:

www.2stocks.ru/forum/index.php?showtopic=15501&view=getlastpost

Кстати, QScalp наиболее удобная и подходящая для скальпинга программа из всех доступных, после QuikOrdersDOM это как Небо и Земля!

QScalp- тот же аналог «привода Бондаря», но под Quik. Также, доступен и исходник, написанный на C#.

( Читать дальше )

Спутниковое телевидение смотрим РБК и Bloomberg бесплатно

- 15 января 2012, 16:11

- |

1 — Немного теории

Нам потребуется:

- Антенна (офсетная или прямофокусная) ru.wikipedia.org/wiki/Спутниковая_антенна

- Конвертор (бывает Ku(10700-12750 МГц) и C-диапазона(3400—4200 МГц) ) ru.wikipedia.org/wiki/Спутниковый_конвертор

- Ресивер ru.wikipedia.org/wiki/Ресивер_цифрового_телевидения

- Дополнительно DiSEqC переключатель (если нужно одновременно принимать сигнал с разных спутников) ru.wikipedia.org/wiki/DiSEqC

2 — Ищем каналы которые будем смотреть

Для примера возьмем РБК и Bloomberg

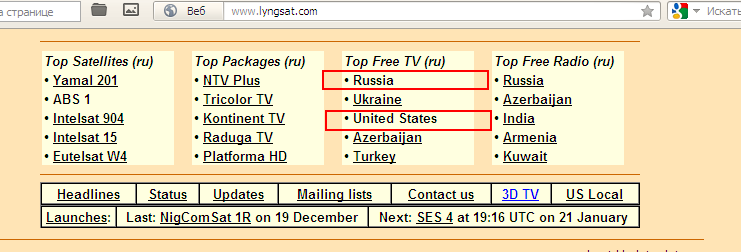

Идем на сайт www.lyngsat.com/ и ищем Top Free TV (ru) • Russia для РБК или • United States для Bloomberg

Рисунок 1

Далее ищем нужный канал для РБК http://www.lyngsat.com/freetv/Russia.html и выбираем спутник например ABS 1

Рисунок 2

( Читать дальше )

Пора заняться и рыночно-нейтральными стратегиями. Стратегиями, которым все равно куда пойдет рынок.

- 15 января 2012, 12:28

- |

Начну сбор материала. Самое интересное и полезное, периодически, буду публиковать здесь. Возможно даже, посвящу этому отдельный цикл ценных подборок.

Присоеденяйтесь к обсуждению, буду рад.

Пока многие гадают, пытаются прогнозировать рынок, пишут сложные аналитические статьи, мы работаем над стратегиями, которым вообще все равно куда пойдет рынок. Если вы еще не знали о таких, то пора узнать!

Вот и вебинар полезный нашелся: http://www.ilearney.ru/elearning/details.php?ID=3376

Очень кстати на тему подвернулась вступительная статья Давида Серебренникова:

На рубеже веков высокие технологии стали неотъемлемой частью жизни современного общества, позволяя автоматизировать рутинные процессы и значительно повысить эффективность труда. С появлением систем электронного документооборота, а впоследствии всемирной сети Интернет, человечество шагнуло в эпоху глобализации социальных и экономических процессов. Наличие коммуникаций, позволяющих мгновенно передавать огромные потоки информации, не замедлило отразиться на финансовых рынках мира, начав постепенно стирать условные национальные границы, формируя единый глобальный финансовый рынок.

( Читать дальше )

Лучший привод среди бесплатных....

- 14 января 2012, 15:13

- |

Достоинства...

1. Открытый код. Кто умеет программировать, то может заточить под себя.

2. Наличие маркетпрофайла, настраиваемого на любой таймфрем в реале. Смотришь на него и никакие прогнозисты не нужны.)

3. Наличие индикатора настроения рынка и проводника.

4. Удобный интерфейс.

5. Есть поддержка.

6. Бесплатный.

У автора есть и другие проги...

www.moroshkin.com/qscalp.html

недостаков особо не знаю. Использую редко, так как робот работает.

p.s. может уже об этом писали, но я не видел, так, что извиняйте если что.

Рецензия на книгу М. Ротбарда «Показания против Федерального резерва»

- 13 января 2012, 13:14

- |

Продолжаю знакомить уважаемых смартлабовцев с трудами одного из представителей австрийской школы экономики Мюррея Ротбарда. Данная книга посвящена истории возникновения одной из самых влиятельных финансовых организаций мира — Федеральной Резервной Системе США.

Повествование начинается с краткой истории происхождения денег (подробнее читайте в книге Ротбарда «Государство и деньги»). Далее Ротбард рассказывает, как появляются бумажные деньги, пройдя путь от складских расписок на хранимое золото до современных купюр и электронных денег. Подробно останавливается на связи инфляции и узаконенного фальшивомонетничества в форме частичного резервирования. Разъясняет проблемы коммерческих банков, возникающие при частичном резервировании в отсутствии Центрального Банка. И, в конечном счёте, приводит к взаимосвязи банковской деятельности и экономических циклов, состоящих из периодов бумов и депрессий (подробно об этом читайте в посте смартлабовца triplex «Австрийская теория торгового цикла»).

( Читать дальше )

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

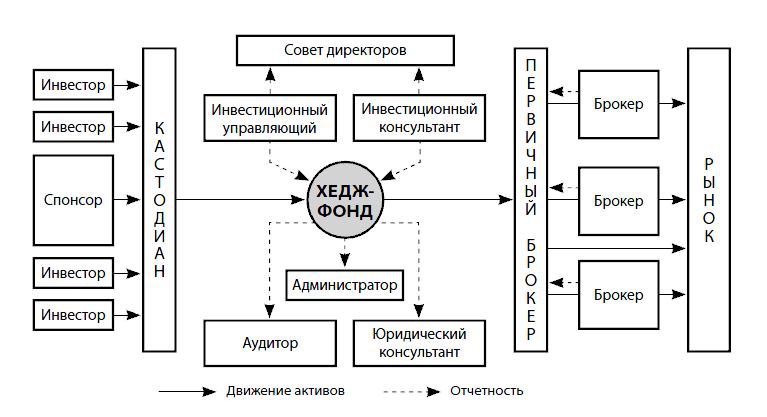

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

( Читать дальше )

Хедж фодны: примеры стратегий и характерные для них риски

- 11 января 2012, 13:24

- |

Начнем пожалуй со стратегии Event-Driven, где рассмотрим пример с объединением региональных телекомов. Началось все с того, что стало известно: объединенному Ростелекому быть, и в него войдут все региональные структуры (Волгателеком, Уралсвязьинформ,...) Здесь можно было делать ставку на то, что данное событие положительно скажется на цене акций региональных компаний (так как будет конвертация их акций в акции Ростела) и заработать на этом как просто на росте (на ожиданиях), так и затем на конвертации. Но надо было выбирать те компании, акции которых вырастут сильнее всего.

Также, раз уж мы хотим уйти от рыночного риска, нам надо было не просто покупать регионтелекомы, но и зашортить Ростело. По идее все вроды бы красиво: есть спред, он будет сокращаться, работай и выгребай деньги. Но был фактор риска — сделку могли отменить, или отложить на год-два. Это

( Читать дальше )

Хедж фонды: история, отличия от лонг онли фондов, классы стратегий.

- 10 января 2012, 15:33

- |

Часть информации будет взята из книг, часть с других сайтов, что-то мои личные мысли. Истоники постараюсь указывать, чтобы Вы могли самостоятельно потом ознакомиться с ними.

Сегодня расскажу про историю возникновения этих фондов, отличия от фондов акций/облигаций, и кое-что о классах стратегий.

Итак, принято считать, что отцом основателем первого Хедж Фонда стал Альфред Уинслоу Джонс, который в 1949 году решил совмещать длинные и короткие позиции по акциям (long short equity) в одном портфеле. Что это ему давало, и зачем вообще он это решил сделать?

В отличие от большинства инвесторов он не верил в свою способность угадывать направление движения рынка. Зато он достаточно хорошо умел отличать сильные акции от слабых. И основная идея была именно в том, чтобы на растущем рынке сильные бумаги росли сильнее, чем слабые. На падающем же рынке, слабые бумаги должны были рушиться, в то время как сильные снижаться не столь существенно. В таком случае независимо от движения рынка Джонс получал профит по одной «ноге», который перекрывал убыток по второй.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- rts

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс