SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Блог им. asf-trade

Хедж фонды: что такое хедж фонд, и как он устроен изнутри?

- 12 января 2012, 16:44

- |

Сегодня поговорим о том, что же из себя представляет хедж фонд, и как он устроен.

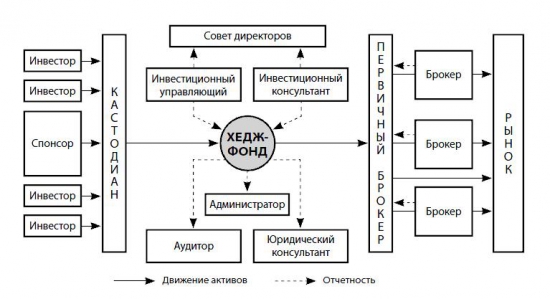

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

Кроме того, спонсор/владелец хедж фонда обычно бывает одним из инвесторов и в этом качестве владеет долей акционерного капитала/паем в форме неголосующих акций. Неголосующие акции могут подразделяться на несколько классов, но все они дают право на участие в прибыли фонда.

Инвесторы: это как раз те, кому фонд предлагает свои услуги. Инвесторы вкладывают свои деньги в фонд, с тем чтобы получить прибыль. Обычно они не имеют права голоса (голосующих акций), и голосуют своими деньгами либо принося их в фонд, либо забирая обратно.

Управляющий активами: является лицом или компанией (обычно компанией), которая определяет инвестиционную стратегию хедж-фонда, принимает конкретные инвестиционные решения для ее осуществления, а также берет на себя руководство операционной деятельностью фонда. В некоторых случаях в этой деятельности ему помогает инвестиционный консультант, хотя нередко управляющий и консультант работают в компании, которая выступает как спонсор хедж-фонда (иногда фондирующая компания создается отдельно). Расходы управляющего покрываются из платы за управление активами (management fee), которая составляет, как правило, 1–2% от суммы инвестированных средств в год.

Управляющий также получает вознаграждение за результат (success fee) — зачастую 20-25% от полученной прибыли.

Совет директоров: На совет директоров хедж-фонда возложена функция контроля всех аспектов его деятельности. Совет директоров наблюдает за деятельностью инвестиционного управляющего и остальных фирм, предоставляющих услуги фонду. В его задачу также входит разрешение конфликтов, когда интересы акционеров входят в противоречие с интересами инвестиционного управляющего. Совет директоров одобряет вознаграждение управляющего, назначает независимых аудиторов, а также выбирает ключевых агентов, которые будут обслуживать хедж-фонд. В идеале совет директоров хедж-фонда должен состоять из уважаемых профессионалов в финансовой или юридической области, задача которых состоит в том, чтобы не допускать недобросовестных или противоправных действий со стороны управляющих. Члены совета директоров несут персональную ответственность, вплоть до уголовной, за соблюдение фондом принципов и правил, заявленных в инвестиционном меморандуме.

* Реальный совет директоров, это, например, 3 человека, причем одним из них может быть владелец фонда/управляющий. Оставшиеся двое обычно это известный финансист из США и почтенный юрист из Англии (такой вот джентельменский набор :))

Банк-кастодиан (Custodian) В роли кастодиана хедж-фонда должен выступать крупный банк с хорошей репутацией, в функцию которого входит прежде всего хранение активов инвестора, т.е. ценных бумаг и денежных средств. В ряде случаев кастодиан не располагает ими в реальности, он просто берет их на баланс через систему центрального депозитария той страны, в которой находится. Кастодиан также может заниматься проведением и оформлением сделок, однако эта функция фактически все чаще переходит к первичному брокеру. Кастодиан также готовит отчеты о сделках, проходящих через счет фонда, и иногда может проверять соответствие инвестиционной политики управляющего заявленным в уставе фонда целям.

Первичный брокер (prime broker)

Если обычные брокеры просто проводят разовые сделки хедж-фондов, то первичный брокер берет на себя гораздо более широкий набор функций. В роли первичного брокера выступает, как правило, инвестиционный банк с мировым именем (Morgan Stanley, Goldman Sachs, Merrill Lynch). Поскольку в структуре такого банка находятся и брокерская компания, и трейдинговое подразделение, и операционный офис, и управляющая компания, то он в состоянии предоставлять хедж-фондам одновременно целый спектр услуг. Так, брокерское подразделение проводит сделки хедж-фонда либо перенаправляет их через брокеров, которых выбирает хедж-фонд, а затем закрывает сделку и отчитывается о ней перед кастодианом. Кроме того, первичный брокер зачастую и сам выполняет функции кастодиана.

* Переводя на русский язык: вот у Вас фонд, и вы решили торговать стратегии класса глобал макро. И нужно Вам иметь доступ и на рынок РФ, и на рынок США (причем и на акции, и на срочный рынок), и кроме того иметь возможность работать валютами. Можно конечно открыть счет в БКС/ФИНАМ/ВТБ/… для России, в некоем онлайн брокерt на CME, в третьем брокере для NYSE и Nasdaq, и в банке для выхода на валютный рынок, и еще OTC нам надо будет… НО, это много минусов: обороты разбиты, и комиссы у брокеров не оптимальные. Нельзя сальдировать активы и деньги на разных счетах. Надо перебрасывать если что. И так далее… PRIME берет все на себя. Но естественно он потребует гарантий того, что вы будете генерить ему комисс который он считает обоснованным. Из наших сейчас очень активно Открытие и ВТБ пытаются стать прайм брокерами, но есть конечно нюансы, сами понимаете.

Администратор

Основной функцией администратора является определение чистой стоимости активов фонда (net asset value — NAV). Калькуляция NAV осуществляется, как правило, на дату подписки на акции фонда или их погашения, которая обычно приходится на первый рабочий день каждого месяца или же на другой день с регулярными интервалами, чаще в пределах месяца. Для некоторых фондов с большей ликвидностью (например, СТА) расчет NAV проводится еженедельно или же ежедневно. По существу деятельность администратора состоит в определении стоимости активов фонда независимо от инвестиционного управляющего. Наибольшие проблемы возникают при независимом определении стоимости тех активов, для которых не существует ликвидного рынка. Но даже в этом случае администратору не следует полагаться исключительно на оценку менеджера. Большинство администраторов выполняют также целый ряд других функций, включая составление бухгалтерской отчетности, оплату счетов, рассылку отчетов акционерам, координацию связей с инвесторами и т. д. Часто администратор берет на себя задачи платежного агента, который проводит подписку на акции или паи фонда и их погашение, а также распределяет прибыль между акционерами.

* Администраторы обычно ЛИЦЕНЗИРУЮТСЯ местными регуляторами, и несут отвественность за свою работу.

Аудитор

Аудитор осуществляет проверку соответствия финансовой отчетности фонда нормам бухучета и финансового законодательства. Как правило, фонд проводит аудит своей отчетности на ежегодной основе. Наличие аудитора — необходимое условие работы хедж-фонда, поскольку без аудитора другие агенты и сервисные компании едва ли согласятся его обслуживать (хотя есть исключения). Для крупных фондов это обычно большая четверка аудиторских фирм.

Юридический консультант: так как фонд в идеале должен быть администрируемый, регулируемый, а лучше лицензированный, то надо будет соблюдать требования регуляторов. Да и с инвесторами надо договора заключать. Нужен помощник. Иногда им может быть администратор, но в общем случае Вам нужен будет юридический консультант.

Вот так вот в общем виде выглядит хедж-фонд. Сам фонд, управляющий, совет директоров, администратор и аудторы, контрагенты.

Почти 90% материала данной статьи это копипаст из уже упомянтой книги «Хедж-фонды: Игра на рынке по новым правилам / Вадим Котиков, Джеймс Нэйл.» Ну и мои комментарии, там где было что добавить.

В следующий раз расскажу о том, как зарегистрировать хедж фонд, выбрать юрисдикцию и юридичекую оболочку, а также класс фонда, и на примере покажу, почему сам фонд может быть на Кайманах, управляющая компания на BVI, а деньги к брокеру переводятся через прослойку на Кипре, при все это фактическое управление производится из Москвы (или из Лондона)

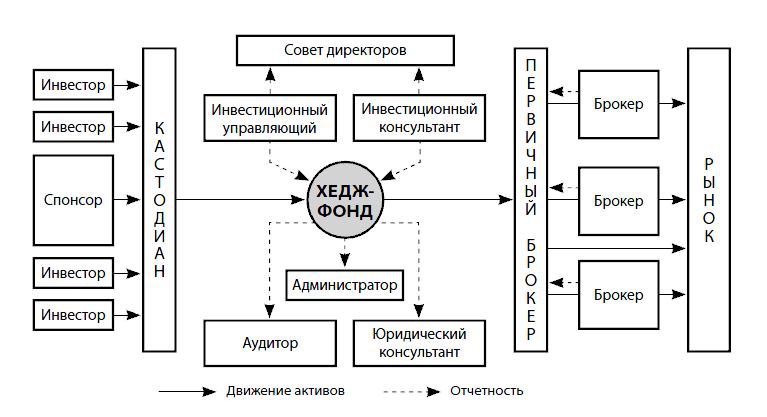

ОРГАНИЗАЦИОННАЯ СТРУКТУРА ХЕДЖ-ФОНДОВ:

Данная схема включает все в себя всех тех, кто необходим для полноценной работы настоящего хедж фонда. И не важно, будет это фонд на Кайманах, или в Европе/США. При этом вполне можно обойтись более простой структурой в ряде случаев, например, бывают фонды для ограниченного кол-ва инвесторов, которые могут быть не столь громоздки.

Хедж-фонд: компания или партнерство (юридические аспекты обсудим в следующий раз), которой принадлежат активы инвесторов, задача которой — приносить инвесторам прибыль.

Спонсор/Владелец: обычно крупным участником хедж-фонда является его создатель/владелец. В качестве учредителя он становится главным или единственным держателем голосующих акций, посредством которых осуществляется контроль за деятельностью совета директоров. Хотя если допустим у того, кто хочет организовать хедж фонд своих денег нет/мало, но есть якорный инвестор, то спонсор вполне может стать совладельцем/владельцем фонда. Голосующие акции, как правило, не дают владельцу права на долю прибыли, полученной в результате инвестиционной деятельности фонда.

Кроме того, спонсор/владелец хедж фонда обычно бывает одним из инвесторов и в этом качестве владеет долей акционерного капитала/паем в форме неголосующих акций. Неголосующие акции могут подразделяться на несколько классов, но все они дают право на участие в прибыли фонда.

Инвесторы: это как раз те, кому фонд предлагает свои услуги. Инвесторы вкладывают свои деньги в фонд, с тем чтобы получить прибыль. Обычно они не имеют права голоса (голосующих акций), и голосуют своими деньгами либо принося их в фонд, либо забирая обратно.

Управляющий активами: является лицом или компанией (обычно компанией), которая определяет инвестиционную стратегию хедж-фонда, принимает конкретные инвестиционные решения для ее осуществления, а также берет на себя руководство операционной деятельностью фонда. В некоторых случаях в этой деятельности ему помогает инвестиционный консультант, хотя нередко управляющий и консультант работают в компании, которая выступает как спонсор хедж-фонда (иногда фондирующая компания создается отдельно). Расходы управляющего покрываются из платы за управление активами (management fee), которая составляет, как правило, 1–2% от суммы инвестированных средств в год.

Управляющий также получает вознаграждение за результат (success fee) — зачастую 20-25% от полученной прибыли.

Совет директоров: На совет директоров хедж-фонда возложена функция контроля всех аспектов его деятельности. Совет директоров наблюдает за деятельностью инвестиционного управляющего и остальных фирм, предоставляющих услуги фонду. В его задачу также входит разрешение конфликтов, когда интересы акционеров входят в противоречие с интересами инвестиционного управляющего. Совет директоров одобряет вознаграждение управляющего, назначает независимых аудиторов, а также выбирает ключевых агентов, которые будут обслуживать хедж-фонд. В идеале совет директоров хедж-фонда должен состоять из уважаемых профессионалов в финансовой или юридической области, задача которых состоит в том, чтобы не допускать недобросовестных или противоправных действий со стороны управляющих. Члены совета директоров несут персональную ответственность, вплоть до уголовной, за соблюдение фондом принципов и правил, заявленных в инвестиционном меморандуме.

* Реальный совет директоров, это, например, 3 человека, причем одним из них может быть владелец фонда/управляющий. Оставшиеся двое обычно это известный финансист из США и почтенный юрист из Англии (такой вот джентельменский набор :))

Банк-кастодиан (Custodian) В роли кастодиана хедж-фонда должен выступать крупный банк с хорошей репутацией, в функцию которого входит прежде всего хранение активов инвестора, т.е. ценных бумаг и денежных средств. В ряде случаев кастодиан не располагает ими в реальности, он просто берет их на баланс через систему центрального депозитария той страны, в которой находится. Кастодиан также может заниматься проведением и оформлением сделок, однако эта функция фактически все чаще переходит к первичному брокеру. Кастодиан также готовит отчеты о сделках, проходящих через счет фонда, и иногда может проверять соответствие инвестиционной политики управляющего заявленным в уставе фонда целям.

Первичный брокер (prime broker)

Если обычные брокеры просто проводят разовые сделки хедж-фондов, то первичный брокер берет на себя гораздо более широкий набор функций. В роли первичного брокера выступает, как правило, инвестиционный банк с мировым именем (Morgan Stanley, Goldman Sachs, Merrill Lynch). Поскольку в структуре такого банка находятся и брокерская компания, и трейдинговое подразделение, и операционный офис, и управляющая компания, то он в состоянии предоставлять хедж-фондам одновременно целый спектр услуг. Так, брокерское подразделение проводит сделки хедж-фонда либо перенаправляет их через брокеров, которых выбирает хедж-фонд, а затем закрывает сделку и отчитывается о ней перед кастодианом. Кроме того, первичный брокер зачастую и сам выполняет функции кастодиана.

* Переводя на русский язык: вот у Вас фонд, и вы решили торговать стратегии класса глобал макро. И нужно Вам иметь доступ и на рынок РФ, и на рынок США (причем и на акции, и на срочный рынок), и кроме того иметь возможность работать валютами. Можно конечно открыть счет в БКС/ФИНАМ/ВТБ/… для России, в некоем онлайн брокерt на CME, в третьем брокере для NYSE и Nasdaq, и в банке для выхода на валютный рынок, и еще OTC нам надо будет… НО, это много минусов: обороты разбиты, и комиссы у брокеров не оптимальные. Нельзя сальдировать активы и деньги на разных счетах. Надо перебрасывать если что. И так далее… PRIME берет все на себя. Но естественно он потребует гарантий того, что вы будете генерить ему комисс который он считает обоснованным. Из наших сейчас очень активно Открытие и ВТБ пытаются стать прайм брокерами, но есть конечно нюансы, сами понимаете.

Администратор

Основной функцией администратора является определение чистой стоимости активов фонда (net asset value — NAV). Калькуляция NAV осуществляется, как правило, на дату подписки на акции фонда или их погашения, которая обычно приходится на первый рабочий день каждого месяца или же на другой день с регулярными интервалами, чаще в пределах месяца. Для некоторых фондов с большей ликвидностью (например, СТА) расчет NAV проводится еженедельно или же ежедневно. По существу деятельность администратора состоит в определении стоимости активов фонда независимо от инвестиционного управляющего. Наибольшие проблемы возникают при независимом определении стоимости тех активов, для которых не существует ликвидного рынка. Но даже в этом случае администратору не следует полагаться исключительно на оценку менеджера. Большинство администраторов выполняют также целый ряд других функций, включая составление бухгалтерской отчетности, оплату счетов, рассылку отчетов акционерам, координацию связей с инвесторами и т. д. Часто администратор берет на себя задачи платежного агента, который проводит подписку на акции или паи фонда и их погашение, а также распределяет прибыль между акционерами.

* Администраторы обычно ЛИЦЕНЗИРУЮТСЯ местными регуляторами, и несут отвественность за свою работу.

Аудитор

Аудитор осуществляет проверку соответствия финансовой отчетности фонда нормам бухучета и финансового законодательства. Как правило, фонд проводит аудит своей отчетности на ежегодной основе. Наличие аудитора — необходимое условие работы хедж-фонда, поскольку без аудитора другие агенты и сервисные компании едва ли согласятся его обслуживать (хотя есть исключения). Для крупных фондов это обычно большая четверка аудиторских фирм.

Юридический консультант: так как фонд в идеале должен быть администрируемый, регулируемый, а лучше лицензированный, то надо будет соблюдать требования регуляторов. Да и с инвесторами надо договора заключать. Нужен помощник. Иногда им может быть администратор, но в общем случае Вам нужен будет юридический консультант.

Вот так вот в общем виде выглядит хедж-фонд. Сам фонд, управляющий, совет директоров, администратор и аудторы, контрагенты.

Почти 90% материала данной статьи это копипаст из уже упомянтой книги «Хедж-фонды: Игра на рынке по новым правилам / Вадим Котиков, Джеймс Нэйл.» Ну и мои комментарии, там где было что добавить.

В следующий раз расскажу о том, как зарегистрировать хедж фонд, выбрать юрисдикцию и юридичекую оболочку, а также класс фонда, и на примере покажу, почему сам фонд может быть на Кайманах, управляющая компания на BVI, а деньги к брокеру переводятся через прослойку на Кипре, при все это фактическое управление производится из Москвы (или из Лондона)

2.9К |

Читайте на SMART-LAB:

Россия продлит запрет на экспорт дизтоплива

Россия может продлить запрет на экспорт дизельного топлива еще на месяц, хотя при улучшении ситуации ограничения способны снять уже в середине...

17:46

🖥 Дуров поднял VK

Акции соцсети растут на 3% на фоне новостей об обвинении Павлу Дурову по уголовному делу о содействии террористической деятельности....

15:32

теги блога asf-trade

- 2012

- API

- asf

- asf-trade

- brent

- chat

- CME

- earnings

- ES

- FED

- FOMC

- forex

- GDP USA

- hedge fund

- HFT

- micex

- Q&A

- QE3

- quik

- Ri 6.13

- RIM1

- RIM2

- RIM3

- riu

- RIZ3

- RTS

- RTS -9.13

- T+2

- tapering

- USA

- wheat

- WTI

- авто

- акции

- алготрейдинг

- Алжир

- Аптеки 36.6

- аукцион закрытия

- АЭС

- беспредел РФ

- брокерские услуги

- брокеры

- Вакансия

- видео

- война

- встреча smart-lab

- вулкан

- Газпром

- Девальвация рубля

- Доллар

- Египет

- ЕЦБ

- жулики

- инвестидеи

- индекс доллара

- Ирак

- Исландия

- Кипр

- Ливия

- лохотрон

- лчи 2012

- март

- Медведев

- митинг

- Мои трейды

- моя позиция

- МТС

- МФЦ

- нефть

- НПФ

- образование

- опрос

- опционы

- опционы идеи

- отдых

- оффтоп

- портфель

- прогнозы

- программирование

- работа над ошибками

- рабочее место

- рефлексы

- роботы

- рынок

- сбербанк

- сбой на бирже

- смартлаб

- спред

- спрэд WTI Brent

- ставки

- толстые хвосты

- трейдинг

- украина 2014

- философия трейдинга

- ФР

- ФРС США

- фьючерс на индекс РТС

- чат

- юмор

- япония

Не, это еще не то. :) Там отдельный пост будет: выбираем прайм брокера и тип счета ;)

А то я на мероприятии одной компании, где обсуждались хедж фонды, спросил у менеджера Открывахи:

«Вот вы типо прайм брокер. Ок. Кастодина у Вас кто Джи Пи Морган? (Менеджер уже побледнел) Хочу чтобы мои активы, скажем в размере 10 млн долларов были там на отдельном счете, а не Вашем.»

Ответ порадовал: «Принесите 2 миллиарда долларов — тогда поговорим»

Несколько человек в зале поперхнулось в этот момент. :)

материал в общем-то из книги :)

Какие требования по юридической независимости предъявляются регулятором к

— кастодиану,

— прайм-брокеру;

— управляющему;

— администратору?

Спросите сразу: где гарантия, что все они не одно и тоже лицо. :))) Чего издалека заходить. :)

Ну вообще то одно лицо — редкость, но на «острова» уходят еще и потому, что там все может быть одним лицом. Например, BAFIN четко требует юридической независимости управляющего от всех остальных, и прайм-брокера от кастодиана и администратора.

ну потому и говорю, что ваш вопрос он…

прайм брокеры изначально регулируются или FSA или… (дяд сэм). Фонд может регулироваться на островах, а может нет — от этого и будет зависеть что к чему. Узнать, кто является администратором, кто брокером, и кто кастодианом для потенциального инвестора на мой взгляд не самое сложное дело.

Да в том то и дело, что у подавляющего большинства хэдж-фондов с «островов» кастодиан и праймброкер взаимосвязаны (это, как правило, подразделения одной и той же инвестизбы), а администратор либо связан с управляющим, либо опять же с прайм-брокером. А это порождает полную незащищенность инвестора.

Про администратора не согласен: администраторы лицензируются, и это как раз работа, которую островные ребята себе оставляют. Часто юридический консультант может быть свазан с администратором. Регистратоh/депозиатарий может вообще быть например Евроклир, если очень надо, для надеждности. И это обычная практика.

Праймброкер и кастодина — тут уже кому как надо. Да, правильно разделить. Но дорого.

При этом вряд ли клиентов, которые отправляют деньги в хедж фонд на Кайманах сильно смутит, что прайм брокер и кастодиан Голдман Сакс, если альтернатива это БРОКЕР ФИНАМ и БАНК ФИНАМ и РАССЧЕТНАЯ ФИРМА тоже ФИНАМ :))) И депозитарий кстати тоже финам, и УК финам…

И валюта тут рубль :) А там доллар

Что чего надежнее на ваш взгляд?

При это все знают, что ФИНАМ торгует на свой счет, а банк использует для того, чтобы не толькоклиентам давать плечо 5 и более к 1, но и на межбанке выкручиваться если что :)

или «прайм брокер» OSL (открываха в народе), где наемный менеджер честно откатил пацанам в за то, чтобы навариться и оставил компанию без годовй прибыли :)))

Можно подумать, что Кервиля и Лиссона не было :)

было есть и будет… только вы почему то все время приводите примеры как плохо там, и мне приходится показываьт что здесь ничем не лучше :)

А я говорю, что там для инвестора ничем не лучше. Сойдемся на равенстве :)

Равенство не отражает в полной мере ситуацию. Скажем так, оба варианта имеют свои плюсы и минусы. И каждый из вариантов может оказаться более или менее предпочтительным.

Предпочтительность в данном случае зависит только от одного — доверия к учредителям.

Это не так, есть масса других объективных факторов.

Да я тому, что в хэдж-фонде с «островов» почти все равно, как в России. Только там еще и нет УК при «химии» с деньгами клиентов.

Кстати, у нас плечо 1:5 — это вообще «химия» и только «химия», так как официально разрешенное 1:3 и то не для всех. Но если заключать с брокером нормальный договор, то не будет плеча 1:5, так как страх пере УК все же еще есть. И это дает чуть бОльшую надежность.

Вася, гражданин РФ, дал денег в фонд на Кайсанах Ване, Гражданину РФ. Ваня киданул.

Вася спокойно идет и пишет заяву, и УК работает в полный рост, если есть кидок. Тоже самое по всему миру.

Про плечи 1 к 1, и 1 к 3 я прекрасно знаю. Только есть брокеры с карманными банками, гшде купленные на 3 плеча бумаги можно отдать в банк, и получить еще бабло на счет.

И так далее…

На островах может быть как лучше чем в здесь, так и хуже чем здесь. СБЕРБАНК круче фонда на 15 инвесторов на Маврикии, но Хедж фонд входящий в топп 100 круче, чем УК какая нибудь местная.

да не прикол то в том что брок используя офф-шорные схемы может заложить третьим лицам ВСЕ АКТИВЫ на счете клиента, включая денежные средства! при выборке плеча хоть на 0.1% от счета!!! и не важно где территориально он расположен хоть в РФ хоть на Маврикии

Да и без плеча можно, и даже оффшор не нужен в ряде случаев. Если ты знаешь о какой-то схеме 100% инфу, буду рад послушать — возможно она будет чем-то новым.

Нет на «Кайсанах» никакого Вани, а есть иностранная фирма, действия должностных лиц которой не попадают под российский УК.

Просто у нас клиент на ИДУ защищен инвестдекларацией в том смысле, что действия управляющего вне этой декларации — это ибо возмещение убытков, либо УК. А там декларации в части активов, как у Юниаструма и потому, если что случится — никто не виноват.

Это не так. Если я знаю, что Иван Иванч Иванов совершил МОШЕННИЧЕСТВО, импользуя для этого фирму А (фонд) и фирму Б (управляющего), и есть доказательства, что он причастен, то никаких проблем возбудить уголовное дело.

Здесь клиент защищен настолько же настолько и там в плане инвестмеморандума, разве что здесь соблюдение будет только на вашей совести, и контролируете вы себя сами (до поры до времени, пока не всплывет), а там есть механизмы НЕЗАВИСИМОГО КОНТРОЛЯ.

Это не так. Если я знаю, что Иван Иванч Иванов совершил МОШЕННИЧЕСТВО, импользуя для этого фирму А (фонд) и фирму Б (управляющего), и есть доказательства, что он причастен, то никаких проблем возбудить уголовное дело.

===================================================

Все хорошо, но в данном случае добыча доказательств ляжет на плечи клиента. Потому что без «мазы» наши правоохранители и пальцем не пошевелят, чтобы это делать вне пределов России.

Вопрос дилетанта. Хочу понять… если своих денег куча и они разложены по нескольким брокерам и сам торгую. То что мне дает этот фонд?

а это тут причем? это риск контрагента, который торгует на свой счет, и не более того. Хедж фонд тут причем.

А МФ не был офшорным брокером.

Да, риск контрагента надо учитывать. Он есть везде.

да в чистом виде MF офшорным не был там весь изюм в том что БОЛЬШАЯ часть средств протекала через лондонскую дочку, а как известно что британский регулятор (эти же правила распространяются и на большинство офшоров ) не имеет правил о размере перезалога со всеми вытекающими…

я собсно про то что многим не совсем понятны риски с которыми они могут столкнутся используя в схематозах офшорные схемы не более того )))

да, в США 140% лимит на перезалог. в британии нет. В россии рассказать как обстоят дела в рассчетной фирме на фортсе? И как гуляют твои деньги, которые якобы залог по фьючам? И то, что если твой брокер/рассчетка торгуют на свой счет, то вполне могут на твои деньги работать :)))

Это риск контрагента: лег Леман, и извините. Лег, МФ, и вот чехарда…

Это как банк лег, где у тебя были деньги более 700.000 рублей и опа, оказывается там активы все вывели, а резревы рисованные :) Привет матвею Урину. :)

А что такое «риск контрагента» при работе на бирже в режиме «поставка против платежа»? ИМХО, в таком режиме он исключен.

Нет, не исключен. Контрагент теряет ваши деньги — причин может быть множество. Вот Вам и риск контрагента.

Какие цели и задачи? Тебе нужен трек рекорд, чтобы потом привлекать лкиентов? Тогда ты можешь на своих деньгах получить аудированный трек рекрод за 2-3 года, и это будет очень круто.

А если тебе просто нужен счет у брокера, который будет давать выход на все нужные рынки, и оптимизация по налогам, + защита активов от рейдерства (в России), то можно обойтись более простми схемами.

минимум может быть разный, зависит от типа фонда. но один фиг будет дорого: даже просто зарегить компанию, обозвать её фондов, указать что он нерегулируемый, открыть счет в банке, получить деньги, открыть счет у брокера, и оплачивать по минимому администратору уже встанет в копеечку. пусть и не большую, но все же.