Новости тг-канал

Новости тг-каналГрех, 1 — обьемы тут сильно не учитываем смотрим по истории развороты цены, обьем важно на 5 мин и часовике, на дневке это играет значение, но не столь сильное и надо учитывать как Вы сказали что это новый контракт.

2 — тут нужно определять воздушные уровни, то есть уровни которых раньше не было. Смотреть где идет удержание цены покупателем или продавцом и еще есть маленькая хитрость, если это ГАЗ или СБЕР смотрим на акцию, где там важные уровни и переносим их на фьючерсный контракт.

SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Избранные комментарии трейдера vuger

zhanbek, стоп за уровень всегда, но не более 35п по сберу, по газу 45, РТС не больше 370п, а так стоп нужно к чему то привязать.

- 23 декабря 2015, 12:48

Сергей Григорьев, вначале определяю уровни и тренд на дневном графике, потом смотрю на меньшем таймфрейме где находимся и строю уровни на 5мин и 60мин! Уровни строятся от экстремальных точек, то есть от куда инструмент поменял свое направление, а также где больше всего было касаний по какой цене.

- 16 декабря 2015, 10:49

Вот наглядней. Рад был помочь!

- 16 декабря 2015, 08:38

Антон Ш, привет, спасибо что читаешь. На счет Газа во-первых прошли 270п без откатов, шансы что пойдут были по не большие, во-вторых если взял позицию надо сидеть до цели — только так работает система, боятся не надо это всего лишь работа!

- 15 декабря 2015, 21:54

есть более простое решение… Селим квик в облаке и обращаемся к нему откуда хотим с теле, планшета, мака, офиса, дома

Можно ли в квике отключить автоматическое снятие заявок на вечернем клиринге? Брокер ПСБ.

Заранее спасибо за ответ. 12

На самом деле всё очень просто.Когда выставляешь заявку, ставишь галочку «до отмены» или «до---даты».И заявка будет активна, пока ты её не отменишь или до указанной даты.

- 04 декабря 2015, 20:58

Polar Solar, если скрипты на LUA устраивают, есть недорогое решение, Риск-менеджер Acceleration LUA программа с бессрочной лицензией, локальная.

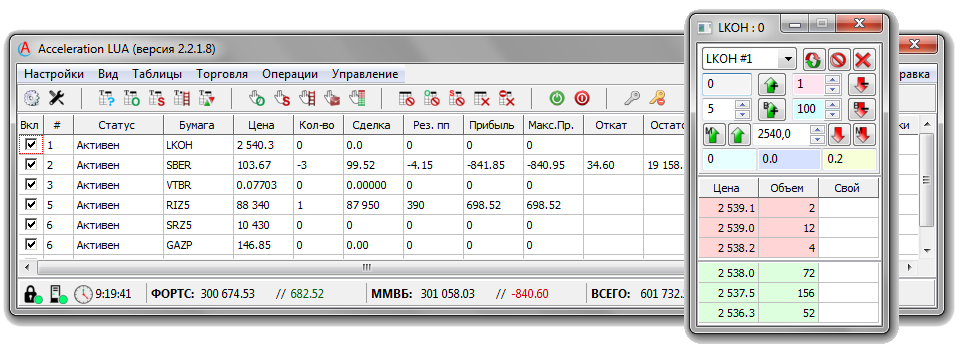

Выносите окна графиков за пределы QUIK, больше Вам ничего не нужно, используете только главное окно скрипта, все необходимые данные управления и информация для торговли есть:

Выносите окна графиков за пределы QUIK, больше Вам ничего не нужно, используете только главное окно скрипта, все необходимые данные управления и информация для торговли есть:

В главном окне вся информация по инструментам, контроль рисков, размер депозита, индикация подключения к серверам QUIK, есть автоматическое подключение QUIK при запуске, скрипт всегда запускается автоматически.

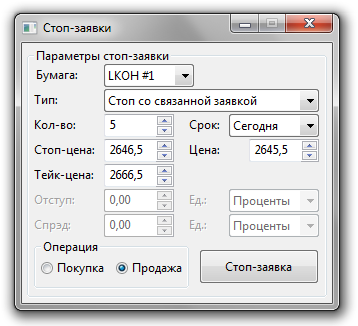

Автоматизация по выставлению стоп заявок, есть скользящий стоп, выставляете заявки с графика QUIK, стоп заявки автоматически выставляется по Вашим сделкам и параметрам по каждому инструменту.

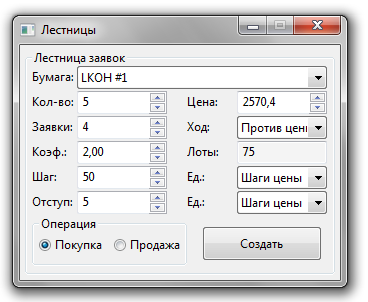

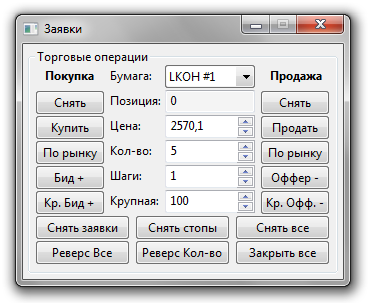

Также с помощью кнопок из меню программы, можно открывать различные таблицы, удобные окна выставления заявок, стоп-заявок, лестница заявок.

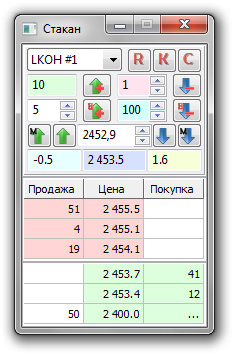

Есть свой удобный стакан с дополнительной автоматизацией и кнопками управления:

- 25 ноября 2015, 19:04

Фьючерсы же даже в своем названии несут месяц и дату своей кончины (экспирации), на ртс они умирают и рождаются каждые 3 месяца. Поэтому по ним история такая. Смотри склеенные фьючерсы. http://www.finam.ru/profile/mosbirzha-fyuchersy/gazp/tehanalys-light/

- 17 ноября 2015, 13:54

Является ли торговля фьючерсами предпринимательской деятельностью? Существуют ли нормативные документы, определяющие это? 19

10.02.2011

N 03-04-05/4-74

N 03-04-05/4-74

Письмо Минфина РФ от 10.02.2011г. N 03-04-05/4-74

Вопрос: ИП применяет УСН с объектом налогообложения «доходы». Может ли он, не являясь профессиональным участником рынка ценных бумаг, заниматься инвестированием средств в ценные бумаги (приобретение паев в ПИФах, заключение договоров индивидуального доверительного управления, приобретение ценных бумаг через брокера) как физическое лицо, а не как предприниматель? По данным операциям НДФЛ с дохода удерживает налоговый агент, поэтому если рассматривать эту деятельность как предпринимательскую, то возникает двойное налогообложение. Каков будет порядок налогообложения доходов от операций с ценными бумагами в данном случае?

Ответ: МИНИСТЕРСТВО ФИНАНСОВ РОССИЙСКОЙ ФЕДЕРАЦИИ

ПИСЬМО от 10 февраля 2011 г. N 03-04-05/4-74

Департамент налоговой и таможенно-тарифной политики рассмотрел письмо по вопросу налогообложения налогом на доходы физических лиц доходов от операций с ценными бумагами и в соответствии со ст. 34.2 Налогового кодекса Российской Федерации (далее — Кодекс) разъясняет следующее. В соответствии с пп. 1 п. 1 ст. 227 Кодекса физические лица, зарегистрированные в установленном законодательством порядке и осуществляющие предпринимательскую деятельность без образования юридического лица, самостоятельно исчисляют и уплачивают налог на доходы физических лиц, исходя из сумм доходов, полученных от осуществления такой деятельности. Однако ст. 214.1 Кодекса установлен специальный порядок налогообложения доходов по операциям с ценными бумагами и операциям с финансовыми инструментами срочных сделок, который не зависит от того, осуществляет ли физическое лицо — получатель дохода операции с ценными бумагами в качестве индивидуального предпринимателя или нет. В соответствии с п. 18 ст. 214.1 Кодекса налоговым агентом признаются доверительный управляющий, брокер, иное лицо, осуществляющее в интересах налогоплательщика операции с ценными бумагами и (или) финансовыми инструментами срочных сделок на основании соответствующего договора с налогоплательщиком: договора доверительного управления, договора на брокерское обслуживание, договора поручения, договора комиссии или агентского договора. Таким образом, если организация, при посредстве которой физическое лицо осуществляет операции с ценными бумагами, относится к одной из вышеуказанных категорий лиц, она является налоговым агентом и обязана исчислить сумму налога на доходы физических лиц, удержать ее из дохода налогоплательщика и перечислить в бюджет независимо от того, является ли физическое лицо индивидуальным предпринимателем или нет. В случае если физическое лицо является индивидуальным предпринимателем, доходы от операций с ценными бумагами при расчете налоговой базы от предпринимательской деятельности вторично не учитываются.

Заместитель директора Департамента налоговой и таможенно-тарифной политики С.В.РАЗГУЛИН 10.02.2011

- 16 ноября 2015, 17:52

Скажите, как сделать робота для Quik?

С чего начать? На каком языке его писать? В каком редакторе? Как подключить к Квику? 14

Андрей К, к механизму меток недавно в QLUA добавили полноценную (по замыслу) возможность рисовать произвольные значения и отрезки в линиях самописных индикаторов в прошлом. Но, как обычно, что касается приставки Q (расширения функций LUA в QUIK), в реализации есть глюки. Очередные исправления в версии 7.0.0 в этой части до моего брокера еще не дошли.

В части глюков — это, конечно, надо просто жить на форуме разработчиков.

- 11 ноября 2015, 13:47

Скажите, как сделать робота для Quik?

С чего начать? На каком языке его писать? В каком редакторе? Как подключить к Квику? 14

LUA мусор, нормального робота на нем не сделаешь.

Используй C#, в качестве адаптера к квику используй Stocksharp API(теперь бесплатный и куда менее глючный нежели раньше).

В квик цепляется lua плагин, который поднимает локальный fix сервер, к которому и подключается твой C# робот. Достаточно подробная документация с примерами идет в комплекте.

Используй C#, в качестве адаптера к квику используй Stocksharp API(теперь бесплатный и куда менее глючный нежели раньше).

В квик цепляется lua плагин, который поднимает локальный fix сервер, к которому и подключается твой C# робот. Достаточно подробная документация с примерами идет в комплекте.

- 11 ноября 2015, 11:19

Скажите, как сделать робота для Quik?

С чего начать? На каком языке его писать? В каком редакторе? Как подключить к Квику? 14

smartlab, вот, например, одна из многих опорных точек по вопросу

robostroy.ru/community/article.aspx?id=773

там и про QLUA и про роботов, но, в любом случае, придется перелопатить много информации. Хорошо, что она есть, даже про внутренности LUA.

Если штатного набора свечек в QUIK (3000 штук) хватает и алгоритмы не безумные, то не надо заморачиваться с выходом наружу, можно нормально жить внутри QLUA.

- 11 ноября 2015, 11:08

Скажите, как сделать робота для Quik?

С чего начать? На каком языке его писать? В каком редакторе? Как подключить к Квику? 14

Привет. Для Quik неплохо подходит LUA. Это мой выбор, хотя требования по быстродействию у моих алгоритмов очень жесткие. Для подавляющего большинства целей подойдет. Если программист, то освоишь легко, по какому-нибудь самоучителю, их много уже. Я начинал с индикаторов — это проще всего и нагляднее. В документации на QUIK есть раздел про LUA, там и примеры индикаторов были.

Заготовок для роботов — тоже очень много доступных. Можно брать за основу. При очень специфических требованиях можно отдельные ресурсоемкие функции вынести в DLL на С++. Тоже примеры есть. Форум QUIK я бы использовал, если возникнут проблемы.

В LUA есть трудности с отрисовкой в истории (частично преодолимые), но для робота это не так существенно, как для индикаторов.

P.S. Про Ассемблер — это шутка. Для одного раза может и сгодилась бы, но с учетом ее повторяемости — дело дрянь.

Я 40 лет дружил с Ассемблерами на разных платформах.

- 11 ноября 2015, 09:44

Черная вдова (Леди Джей),

06 февраля 2011, 23:16|asf-tradeХ | Ж | Печать

«…Есть формула M = X*k – Y*n

где:

X — средняя прибыль в сделке

k — количество прибыльных сделок

Y — средний убыток в сделке

n — количество убыточных сделок… "

Бла бла бла...

Итак, во-первых — что же это за формула? Это формула упрощено показывает матожидание вашей торговли. У вас даже может не быть системы как таковой, но прикинуть матожидание вы можете просто на исторических данных, и увидеть к чему вы идете. Если оно отрицательно, значит вы сливаете депозит. Это факт.

Далее, как обычно учат решать эту проблему? Нам говорят X должно быть равно 2*Y, а лучше 3*Y, и тогда при соотношении k и n даже 40%/60% все будет в ажуре. Единственный нюанс, это как вычислить это самое Y так, чтобы не более, чем 60% заканчивалось стоп-лоссом, а остальные 40% давали заработать 2*Y, или 3*Y. Самое забавное, что именно здесь подразумевается УМЕНИЕ ТРЕЙДЕРА войти так, чтобы движение в сторону профита было в 40% сделок сильнее, чем в сторону убытка. А это 2 сделки из 5. То есть, ВХОДЫ должны быть очень точными.

Далее, допустим у Вас M>0. Достаточно ли этого, чтобы получать профит? Нет. Надо учесть комиссии на сделку, которые вы платите БРОКЕРУ, БИРЖЕ, а также ввиде проскальзываний и стоимости денег в том или ином виде. Не говоря про накладные расходы. То есть реально надо чтобы M=X*k – Y*n-C (косты на сделку) было больше 0. Только тогда у вас есть шанс на профит.

Подгоним типовую цифру в 2% потерь по сделке, и получается что все плечевики должны учитывать 1% стоп в случае плеча 1 к 1 (в сбербанке это 1 рубль — некислая точность входа должны быть), а на РИ с 10 плечом мы доходим до 0.2% (привет Тимофею с его 0.3%, видимо его плечо чуть ниже чем 1 к 10). Что такое 0.2-0.3% на Ри? 190.000 пунктов беру за ориентир, значит стоп в 380 пунктов это 0.2%. А профит должен быть 760 пунктов.

Идем дальше — допустим вы ловите 3 сделки в минус по такой системе с 10 плечом, и теряете 6% счета — магическая цифра для остановки по правилу 6% расписанному во всех учебниках. Что делать? Можно ли дальше торговать, ведь вполне возможно, что следующая сделка как раз профитная? Или надо останавливаться, ведь поставив стоп на 380 пунктов мы обрекаем себя на его снятие, и потом цена идет к нашим целям?

Сколько раз я слышал эти вопросы… :)

Подумайте, и вы поймете, что магическая формула которая якобы должна дать профит, на самом деле большинством применяется только для того, чтобы СЛИВАТЬ. И именно это она привносит в торговлю огромного кол-ва трейдеров — СИСТЕМУ СЛИВА. Эта формула сама по себе способна привести вас только к сливу, если вы не понимаете как рассчитывать СТОП для данного инструмента так, чтобы его не снесло ШУМОМ. Далее, надо иметь жесточайшее правило входа если ваш стоп сняли и тут же пошли в обратную сторону. Далее, надо понимать как определять потенциал движения цены в вашу сторону, и как защищать бумажную прибыль — без этого все ваши чудесные X профита в размере 2Y и 3Y, все равно станут убытками, или микропрофитами. А реальное движение в 5 или даже 10Y вы удержать не сможете.

Зачем все это написал? Выкиньте нафиг эту формулу из головы — она фуфло и только мешает вам. :)

06 февраля 2011, 23:16|asf-tradeХ | Ж | Печать

«…Есть формула M = X*k – Y*n

где:

X — средняя прибыль в сделке

k — количество прибыльных сделок

Y — средний убыток в сделке

n — количество убыточных сделок… "

Бла бла бла...

Итак, во-первых — что же это за формула? Это формула упрощено показывает матожидание вашей торговли. У вас даже может не быть системы как таковой, но прикинуть матожидание вы можете просто на исторических данных, и увидеть к чему вы идете. Если оно отрицательно, значит вы сливаете депозит. Это факт.

Далее, как обычно учат решать эту проблему? Нам говорят X должно быть равно 2*Y, а лучше 3*Y, и тогда при соотношении k и n даже 40%/60% все будет в ажуре. Единственный нюанс, это как вычислить это самое Y так, чтобы не более, чем 60% заканчивалось стоп-лоссом, а остальные 40% давали заработать 2*Y, или 3*Y. Самое забавное, что именно здесь подразумевается УМЕНИЕ ТРЕЙДЕРА войти так, чтобы движение в сторону профита было в 40% сделок сильнее, чем в сторону убытка. А это 2 сделки из 5. То есть, ВХОДЫ должны быть очень точными.

Далее, допустим у Вас M>0. Достаточно ли этого, чтобы получать профит? Нет. Надо учесть комиссии на сделку, которые вы платите БРОКЕРУ, БИРЖЕ, а также ввиде проскальзываний и стоимости денег в том или ином виде. Не говоря про накладные расходы. То есть реально надо чтобы M=X*k – Y*n-C (косты на сделку) было больше 0. Только тогда у вас есть шанс на профит.

Подгоним типовую цифру в 2% потерь по сделке, и получается что все плечевики должны учитывать 1% стоп в случае плеча 1 к 1 (в сбербанке это 1 рубль — некислая точность входа должны быть), а на РИ с 10 плечом мы доходим до 0.2% (привет Тимофею с его 0.3%, видимо его плечо чуть ниже чем 1 к 10). Что такое 0.2-0.3% на Ри? 190.000 пунктов беру за ориентир, значит стоп в 380 пунктов это 0.2%. А профит должен быть 760 пунктов.

Идем дальше — допустим вы ловите 3 сделки в минус по такой системе с 10 плечом, и теряете 6% счета — магическая цифра для остановки по правилу 6% расписанному во всех учебниках. Что делать? Можно ли дальше торговать, ведь вполне возможно, что следующая сделка как раз профитная? Или надо останавливаться, ведь поставив стоп на 380 пунктов мы обрекаем себя на его снятие, и потом цена идет к нашим целям?

Сколько раз я слышал эти вопросы… :)

Подумайте, и вы поймете, что магическая формула которая якобы должна дать профит, на самом деле большинством применяется только для того, чтобы СЛИВАТЬ. И именно это она привносит в торговлю огромного кол-ва трейдеров — СИСТЕМУ СЛИВА. Эта формула сама по себе способна привести вас только к сливу, если вы не понимаете как рассчитывать СТОП для данного инструмента так, чтобы его не снесло ШУМОМ. Далее, надо иметь жесточайшее правило входа если ваш стоп сняли и тут же пошли в обратную сторону. Далее, надо понимать как определять потенциал движения цены в вашу сторону, и как защищать бумажную прибыль — без этого все ваши чудесные X профита в размере 2Y и 3Y, все равно станут убытками, или микропрофитами. А реальное движение в 5 или даже 10Y вы удержать не сможете.

Зачем все это написал? Выкиньте нафиг эту формулу из головы — она фуфло и только мешает вам. :)

- 03 ноября 2015, 19:30

Все это во многом это коммерческая тайна — ответы на такие вопросы.

Вечером выбираю активы — которые собираюсь завтра торговать — смотрю вероятности движения. Вижу высокую вероятность — по факторной модели.

Потом выбираю точку входа — при пробое какого уровня входить буду и где стоп.

Каждый этап шлифую — чтобы повысить вероятность с помощью паттернов и 3-4 критерия входа с 55% вероятностю — в сумме мне дают под 80% вероятность.

как-то так.

Вечером выбираю активы — которые собираюсь завтра торговать — смотрю вероятности движения. Вижу высокую вероятность — по факторной модели.

Потом выбираю точку входа — при пробое какого уровня входить буду и где стоп.

Каждый этап шлифую — чтобы повысить вероятность с помощью паттернов и 3-4 критерия входа с 55% вероятностю — в сумме мне дают под 80% вероятность.

как-то так.

- 03 ноября 2015, 15:03

Доброго дня ,форумчане!

Прошу Вас подсказать нормального брокера у которого нет проблем с выводом и с процентами что бы было не сильно гнуто.

Спасибо за ранее. 15

В США стоит рассмотреть Interactive Brokers, крупный брокер и уж точно не кухня.

- 30 октября 2015, 14:44

Frolov Dmitry, Есть решение разработчика mycreditcard.ru

1. Бесплатный [Скачать] автостоп — Intraday LUA

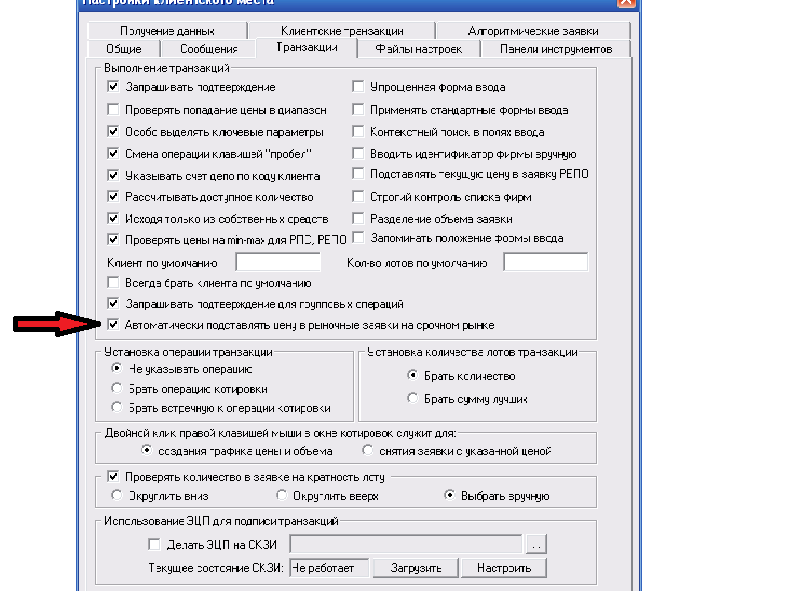

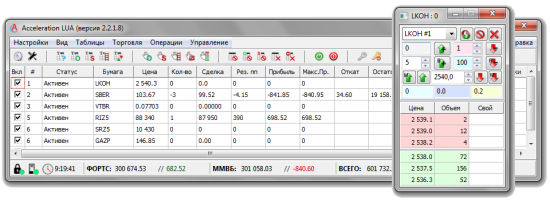

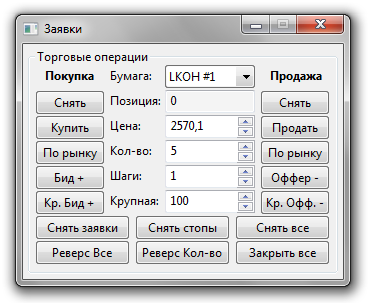

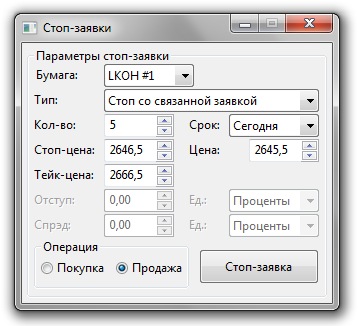

2. Недорогой по цене, многофункциональный риск-менеджер — Acceleration LUA

Построен на LUA, запускается и работает автоматически при запуске QUIK.

Основные функциональные возможности:

— Торговые операции с акциями на ММВБ и фьючерсами на ФОРТС в одном окне;

— Авто создание стоп-заявок;

— Скользящий стоп, подтягивается за ценой;

— Авто торговля по данным стакана котировок;

— Авто открытие и закрытие позиции по времени;

— Авто закрытие позиции по достижению заданного финансового результата;

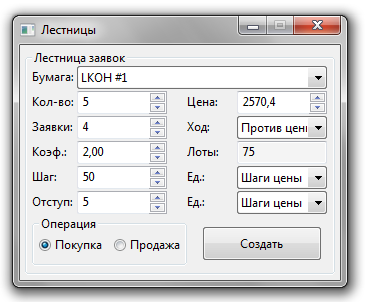

— Создание лестницы заявок по системе Мартингейл;

— Создание пакета заявок;

— Отражение финансового результата открытой позиции;

— Сохранение всех сделок в файл формата csv, и т.д. можно ознакомится с инструкцией.

1. Бесплатный [Скачать] автостоп — Intraday LUA

2. Недорогой по цене, многофункциональный риск-менеджер — Acceleration LUA

Построен на LUA, запускается и работает автоматически при запуске QUIK.

Основные функциональные возможности:

— Торговые операции с акциями на ММВБ и фьючерсами на ФОРТС в одном окне;

— Авто создание стоп-заявок;

— Скользящий стоп, подтягивается за ценой;

— Авто торговля по данным стакана котировок;

— Авто открытие и закрытие позиции по времени;

— Авто закрытие позиции по достижению заданного финансового результата;

— Создание лестницы заявок по системе Мартингейл;

— Создание пакета заявок;

— Отражение финансового результата открытой позиции;

— Сохранение всех сделок в файл формата csv, и т.д. можно ознакомится с инструкцией.

- 28 октября 2015, 10:40

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс