SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера waceto

Алгоритм v1.0

- 18 декабря 2011, 19:10

- |

В первую очередь хочу поблагодарить создателя проекта Stock#, Михаила Сухова.

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

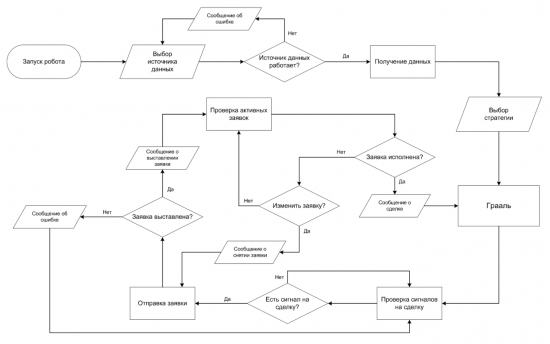

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

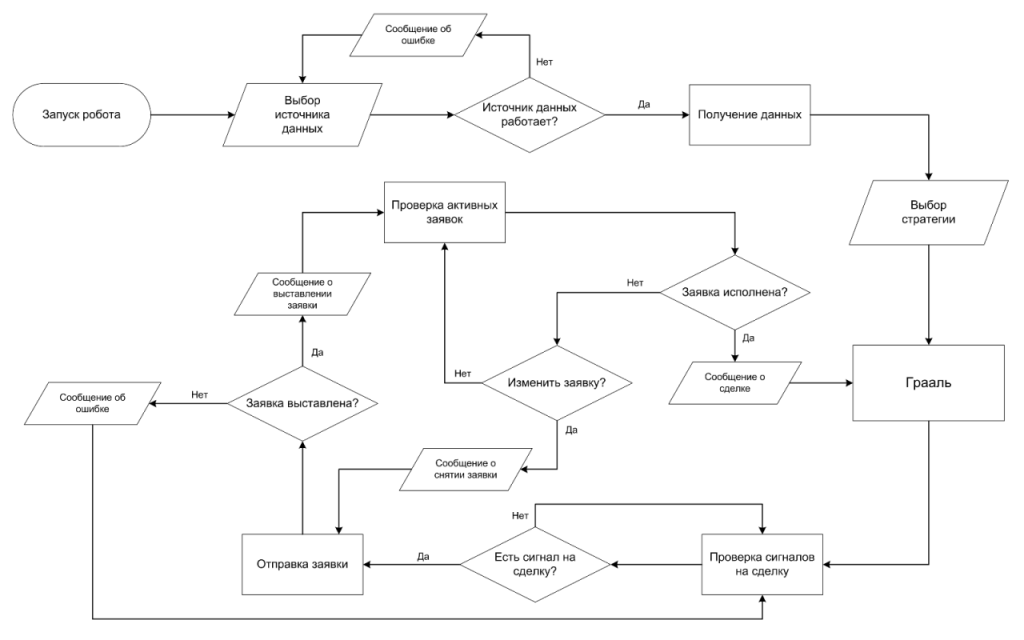

Алгоритм

Оригинал

Я считаю, что Stock# – достаточно успешный стартап, который объединяет прогрессивно мыслящих трейдеров и, безусловно, является частью МФЦ:)

В этой теме предлагаю обсудить вопросы, связанные с созданием алгоритма торгового робота.

Поскольку я торгую опционами, примеры буду приводить для этих инструментов. Не обессудьте.

Начнем с блок-схемы, описывающей основные элементы системы.

1. Выбор источника данных.

В качестве источника данных может выступать торговый терминал (Quik, Альфа-Директ, SmartCOM) или шлюз Plaza2.

2. Проверка работы источника данных

В случае проблем с подключением выдает сообщение об ошибке и предлагает выбрать другой источник данных.

3. Выбор стратегии

Предоставляет возможность тестировать несколько стратегий в одной оболочке. Например, торговля волатильностью, торговля спредами, арбитраж.

4. Грааль

Основной элемент системы. Рассчитывает оптимальные параметры для совершения торговых операций.

5. Проверка сигналов на сделку

Решение о сделке принимается на основании получаемых данных. В случае если соблюдается условие, необходимое для совершения сделки, программа переходит к этапу отправки заявки.

На этом этапе предусматривается возможность изменять параметры для принятия решения. Например, менять значение волатильности или стоимости спреда -n страйков от центра.

6. Отправка заявки

Программа отправляет заявку в торговый терминал или шлюз. Если от биржи приходит ответ о выставлении заявки, сообщает об этом пользователю. Если возвращает ошибку или не приходит ответ, сообщает пользователю об ошибке и пытается отправить заявку повторно.

Здесь можно настроить время или количество попыток для отправки заявки.

7. Проверка активных заявок

Этот элемент проверяет, исполнилась ли заявка. В случае исполнения заявки и ответа от биржи сообщает пользователю о сделке.

8. Изменение заявки

Если заявка не исполнилась, предлагает изменить цену.

Бывают такие ситуации, когда мы согласны на исполнение по худшей цене. Можно ввести условие, например, увеличивать цену на 15 пунктов, если заявка не исполняется в течение 5 секунд.

Или исполнить по рынку, если заявка висит больше 15 секунд. При этом алгоритм перейдет в п.6 (Отправка заявки). Программа также сообщает пользователю о снятии первоначальной заявки.

Буду признателен за конструктивную критику и рацпредложения.

Алгоритм

Оригинал

- комментировать

- 112 | ★12

- Комментарии ( 4 )

Бесплатные лекции от StockSharp

- 02 декабря 2011, 12:53

- |

Здравствуйте! На этой недели прошли два дня бесплатных лекций-вебинаров от StockSharp. Спасибо все участниками мероприятия за Ваше внимание во время лекции и за лестные отзывы по её окончанию. По итогам мероприятия попросили больше проводить подобных лекций.

Запись лекций

connectpro75924939.adobeconnect.com/p2c1l8fnhjh/1 день

connectpro75924939.adobeconnect.com/p5kb6d7drwk/2 день

Анонс от 29го ноября

--------------------------------------------------------------

Горбунов Алексей

Всем привет. Церих попросил меня провести семинар, что-нибудь по торговым роботам. Решил рассказать о тестировании ТС на WealthLab, в этом я силен. Буду рассказывать о том, как находить идеи для тестирования. О том, как пользоваться WLD, на что обращать внимание при тестировании параметрах. О самих параметрах, о устойчивости систем, о том как совмещать системы, можно ли включать/выключать системы и как это делать. На вебинаре планирую взять систему, с которой мы начинали два года назад. Все действия будут вестить в режиме онлайн.

Вебинар двухдневный, первая часть 30го, 2я – 1го декабря. Длительность по 1.5 часа. Начало в 15.00 по Москве. Все это естественно бесплатно =)

Семинар будет интересным, заходите, буду рад видеть =)

------------------------------------------------

Запись лекций

connectpro75924939.adobeconnect.com/p2c1l8fnhjh/1 день

connectpro75924939.adobeconnect.com/p5kb6d7drwk/2 день

Анонс от 29го ноября

--------------------------------------------------------------

Горбунов Алексей

Всем привет. Церих попросил меня провести семинар, что-нибудь по торговым роботам. Решил рассказать о тестировании ТС на WealthLab, в этом я силен. Буду рассказывать о том, как находить идеи для тестирования. О том, как пользоваться WLD, на что обращать внимание при тестировании параметрах. О самих параметрах, о устойчивости систем, о том как совмещать системы, можно ли включать/выключать системы и как это делать. На вебинаре планирую взять систему, с которой мы начинали два года назад. Все действия будут вестить в режиме онлайн.

Вебинар двухдневный, первая часть 30го, 2я – 1го декабря. Длительность по 1.5 часа. Начало в 15.00 по Москве. Все это естественно бесплатно =)

Семинар будет интересным, заходите, буду рад видеть =)

------------------------------------------------

Ценная подборка №24. Управление капиталом (стратегии)

- 01 декабря 2011, 20:25

- |

Хорошая торговая система дает трейдеру определенное статистическое преимущество перед рынком. Трейдер может отыскать такие условия для входа, что вероятность краткосрочного прибыльного движения будет превышать 50%, которую дает абсолютно случайный вход. Но одного статистического превосходства входов и контроля над «не верными» движениями цены не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Можно ловить краткосрочные паттерны, которые сбываются с вероятностью выше 60% или ловить долгосрочные тренды, прибыль по которым в разы превышает убытки от неудачных сделок. Можно даже пытаться управлять риском убыточной позиции, тестируя и оптимизируя собственные стоп-лоссы. Но даже выполнение всех основных правил не сделает трейдера миллионером. Если, конечно, он не отыскал «священный Грааль», абсолютно верно предсказывающий поведение рынка на несколько дней вперед. Одного статистического превосходства входов и контроля над «не верными» движениями цены просто не достаточно для полноценной торговли. Необходимо третье измерение, которым является управление капиталом.

( Читать дальше )

Разработчикам роботов: Возможно Вас заинтересует

- 08 ноября 2011, 13:54

- |

Краткий обзор системы SAT 3.0

В продолжение поста: smart-lab.ru/blog/22651.php

Позвольте Вам представить нашу разработку — Торговую платформу SAT 3.0. На данный момент проект является коммерческим.

Я уже выссказывал в предыдущем посте идею сделать проект открытым (OpenSource). Над этой мыслью мы пока думаем. Поэтому на данный момент предлагаю Вам ознакомится с возможностями системы.

Система написана на Delphi.

Краткий обзор возможностей системы:

1) SAT 3.0 — это НЕ библиотека для разработки роботов. Это среда для

разработки, тестирования и последующей эксплуатации роботов.

2) подходит так же для ручной торговли в стакане и на графике.

3) поддерживает на данный момент шлюзы SmartCOM, Quik, Plaza2. Т.к.

система построена по принципу плагинов, то в теории SAT может работать с любыми существующими в природе шлюзами брокеров, которые имеют API. Важный момент: без необходимости изменения кода робота. Один и тот же робот может работать через любой шлюз.

4) позволяет писать роботов в двух форматах: в виде исходных кодов

для интерпретатора Pascal Script и в виде DLL-плагинов. Второй вид позволяет скрыть исходник робота и повысить его производительность.

5) позволяет тестировать роботов:

а) на тиках;

б) несколько стратегий одновременно;

в) на нескольких субсчетах одновременно;

г) на нескольких инструментах одноврменно;

д) включая тестирование опционов (расчёт по модели Блэка-Шоулза).

е) каждый робот может одновременно обращаться к нескольким тайм-фреймам.

6) есть мини-IDE с подсветкой и проверкой синтаксиса.

7) позволяет закачивать для тестирования данные с Финама, РТС.

8) поддерживает маркет-профайл (внутри свечные объёмы), в т.ч. есть доступ из роботов.

Возможно есть и другие фишки. Я всех не помню. :)

Какие есть вопросы, мысли?

Stock#

- 01 октября 2011, 13:33

- |

Что?

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

( Читать дальше )

Stock# — бесплатная программная библиотека для создания торговых роботов на .NET (язык C#), аналитических программ и МТС.

Для чего?

Stock# позволяет автоматизировать работу торговли, создавать абсолютно любые стратегии: от быстрых скальперских до продолжительных позиционных.

Удобная библиотека для написания аналитических программ, индикаторов или советников.

Чем лучше?

- Независимая от торговых систем. Робот под одну торговую систему с минимальными изменениями переносится на другую (торговые роботы для Quik, SmartCOM, Plaza, AlfaDirect).

- Это библиотека, а не программа. Она не накладывает никаких ограничений.

- Возможность перенести робота на прямое подключение к шлюзу, не меняя логику.

- Быстрая обработка стратегий. Нет синтетических секундных задержек при работе.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс