SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера deleted

Рабочее пространство скальпера

- 02 ноября 2011, 14:45

- |

Здравствуй уютный дневничек, и вам здрасте мои дорогие, любимые, обитатели этих самых интернетов. Те-ма наше-й но-вой пе-ре-да-чи, рабочий стол скальпера. Предупреждаю сразу что, тут все сугубо индивидуально. По этому критика излишня.

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

- комментировать

- 177 | ★49

- Комментарии ( 67 )

Месяц заношу себе в пассив

- 31 октября 2011, 13:29

- |

- Дмитрий Солодин

Октябрь я закрываю почти в нулях — результат по месяцу = -0,5% от депо, или -3500 рублей.

Да, этот месяц я записываю в пассив себе явно — хорошие движняки были, но я выбрал неправильную тактику.

Первые 3 недели в принципе было всё вполне удачно — удалось заработать на продаже опционов порядка 5% от депо. Но последний резкий движок по ртс меня застиг врасплох — я не успел захеджироваться, так как был гэп 4500 пунктов (со 152 на 156,5). В итоге отдал рынку всё, что заработал за 3 недели. Сейчас убыточная поза естественно закрыта.

Что тут поделаешь — бывает. Были явные ошибки — выбор неправильной тактики + отсутствие хеджирования проданного диапазона.

Сейчас нужно поработать над дисциплиной — к концу года всё ещё хочу закончить проект, а для этого нужен практически идеальный трейдинг.

Буду стараться )

ссылка на блог

Да, этот месяц я записываю в пассив себе явно — хорошие движняки были, но я выбрал неправильную тактику.

Первые 3 недели в принципе было всё вполне удачно — удалось заработать на продаже опционов порядка 5% от депо. Но последний резкий движок по ртс меня застиг врасплох — я не успел захеджироваться, так как был гэп 4500 пунктов (со 152 на 156,5). В итоге отдал рынку всё, что заработал за 3 недели. Сейчас убыточная поза естественно закрыта.

Что тут поделаешь — бывает. Были явные ошибки — выбор неправильной тактики + отсутствие хеджирования проданного диапазона.

Сейчас нужно поработать над дисциплиной — к концу года всё ещё хочу закончить проект, а для этого нужен практически идеальный трейдинг.

Буду стараться )

ссылка на блог

Принцип расчета прибыли от сделок на fRTSI

- 28 октября 2011, 13:22

- |

Раньше всегда торговал на ММВБ, но комиссия не радовала. Скальпить было невозможно, т.к. брокерские 0.03% откусывали от прибыли и увеличивали убыток + комиссия биржи, депозитария.

Добрые люди посоветовали скальпить на ФОРТС, тут комиссия в абсолютных числах, что-то около рубля… Ок, но спустя несколько дней заметил какой-то подводный камень. Делаю, скажем, на сделке 2000 пунктов, а вариационки начисляется 1000. Долго думал, как так? Решил спросить в техподдержке АД, и вот, какой ответ получил:

Чтобы перевести пункты по котракту на индекс РТС в рубли надо их умножить на 0,02 и на курс доллара в 16:30 (http://www.rts.ru/ru/forts/usd-rate.aspx)

Тогда действительно, 2000*0,02*30,12=1205. Не понятно только, почему покупаешь лот за рубли, продаешь за рубли, а прибыль тебе считают по какой-то формуле...

Одно радует, что и при убытках — убытки становятся меньше.

Вопрос, это у всех так, или меня АД имеет?)

P.S. Все понял, спасибо!

Добрые люди посоветовали скальпить на ФОРТС, тут комиссия в абсолютных числах, что-то около рубля… Ок, но спустя несколько дней заметил какой-то подводный камень. Делаю, скажем, на сделке 2000 пунктов, а вариационки начисляется 1000. Долго думал, как так? Решил спросить в техподдержке АД, и вот, какой ответ получил:

Чтобы перевести пункты по котракту на индекс РТС в рубли надо их умножить на 0,02 и на курс доллара в 16:30 (http://www.rts.ru/ru/forts/usd-rate.aspx)

Тогда действительно, 2000*0,02*30,12=1205. Не понятно только, почему покупаешь лот за рубли, продаешь за рубли, а прибыль тебе считают по какой-то формуле...

Одно радует, что и при убытках — убытки становятся меньше.

Вопрос, это у всех так, или меня АД имеет?)

P.S. Все понял, спасибо!

Плечи в торговле

- 26 октября 2011, 15:17

- |

МНогих интересует с каким же плечом торгуют смарт-лаберы:

ВАсилий говорит 3-4-5-ое плечо, Дима Солодин вроде 3-4, Тимофей готов войти и «на всё».

В связи с этим вот такой расклад:

Допустим торговый депозит 1мио. ТОргуем фРТС, ГО под него округляем до 10.000 руб.

Т.е. грубо говоря можем купить 100 фРТС. Плечо будет 1к9.

Если мы используем плечо 1к3, значит мы максимально используем всего 300.000 рублей от нашего депозита. 700.000 остаются без движения.

Для максимальной отдачи от используемого капитала я использую следюущий способ:

1. Максимально допустимая просадка по моей системе =20%*1мио=200.000ру

2. Если я хочу торговать с плечом 1к3, т.е. на депо 1мио открываться максимум на 30 фРТС, то ГО под них будет 300.000 руб.

3. 200.000 на просадки+300.000 на ГО=500.000к мне реально нужно для торговли.

4. Оставшиеся 500.000 помещаю на депозит под 12% (ХМК банк-вроде страхует вклады).

( Читать дальше )

ВАсилий говорит 3-4-5-ое плечо, Дима Солодин вроде 3-4, Тимофей готов войти и «на всё».

В связи с этим вот такой расклад:

Допустим торговый депозит 1мио. ТОргуем фРТС, ГО под него округляем до 10.000 руб.

Т.е. грубо говоря можем купить 100 фРТС. Плечо будет 1к9.

Если мы используем плечо 1к3, значит мы максимально используем всего 300.000 рублей от нашего депозита. 700.000 остаются без движения.

Для максимальной отдачи от используемого капитала я использую следюущий способ:

1. Максимально допустимая просадка по моей системе =20%*1мио=200.000ру

2. Если я хочу торговать с плечом 1к3, т.е. на депо 1мио открываться максимум на 30 фРТС, то ГО под них будет 300.000 руб.

3. 200.000 на просадки+300.000 на ГО=500.000к мне реально нужно для торговли.

4. Оставшиеся 500.000 помещаю на депозит под 12% (ХМК банк-вроде страхует вклады).

( Читать дальше )

Анализ текущей ситуации и средесрочный взгляд на рынок. (видео).

- 24 октября 2011, 08:25

- |

- Василий Олейник

Индекс ММВБ (таймфрейм 1 неделя)

фильмы меняющие сознания (веселье/оффтоп)

- 21 октября 2011, 21:26

- |

Список не мой, смотрел около 90% и согласен с ними.

В коментариях можете оставлять «свои» приятно будет посмотреть что-то новое...

Фонтан (The Fountain),

Крупная рыба (Big Fish),

Баффало 66 (Buffalo 66),

Амели (Le Fabuleux Destin d’Amélie Poulain),

Бен Икс (Ben X),

Реквием по мечте (Requiem for a Dream),

Догвиль (Dogville),

Красота по-американски (American Beauty),

Жизнь Дэвида Гейла (The Life of David Gale),

Кэнди (Candy),

Столкновение (Crash),

Общество мёртвых поэтов (Dead Poets Society),

Аризонская мечта (Arizona Dream),

Цельнометаллическая оболочка (Full Metal Jacket),

На Игле (Trainspotting),

Донни Дарко (Donnie Darko),

Зеленая Миля (Green Mile),

Побег из Шоушенка (The Shawshank Redemption),

Вечное сияние чистого разума (Eternal Sunshine of the Spotless Mind),

Класс (Klass),

Бойцовский клуб (Fight Club),

Мертвец (Deadman),

Вавилон (Babel),

Умница Уилл Хантинг (Good Will Hunting),

Сука-Любовь (Amores Perros),

Леон (Leon),

21 грамм (21 gram),

Форрест Гамп (Forrest Gump),

Необратимость (Irréversible),

Олдбой (Oldboy),

Джиа (Gia),

Апокалипсис сегодня (Apocalypse Now),

Простая История (The Straight Story),

Жизнь прекрасна (La Vita e Bella),

Пи (Pi),

В диких условиях (Into the wild),

Шоу Трумана (The Truman Show),

Небо над Берлином (Der Himmel über Berlin),

Пёс-призрак (Ghost Dog),

Пиджак (The Jacket),

Город Бога (City of God),

Флаги наших отцов (Flags of our Fathers),

Подземелье (Underground),

Гран Торино (Gran Torino),

Наука Сна (The Science of Sleep),

Заводной Апельсин (Clockwork Orange),

Заплати другому (Pay it forward),

Дневники мотоциклиста (Diarios de motocicleta),

Возвращение,

Остров,

Иди и смотри,

Пыль,

Дикое Поле,

Кислород etc,

Эффект бабочки.

В коментариях можете оставлять «свои» приятно будет посмотреть что-то новое...

Фонтан (The Fountain),

Крупная рыба (Big Fish),

Баффало 66 (Buffalo 66),

Амели (Le Fabuleux Destin d’Amélie Poulain),

Бен Икс (Ben X),

Реквием по мечте (Requiem for a Dream),

Догвиль (Dogville),

Красота по-американски (American Beauty),

Жизнь Дэвида Гейла (The Life of David Gale),

Кэнди (Candy),

Столкновение (Crash),

Общество мёртвых поэтов (Dead Poets Society),

Аризонская мечта (Arizona Dream),

Цельнометаллическая оболочка (Full Metal Jacket),

На Игле (Trainspotting),

Донни Дарко (Donnie Darko),

Зеленая Миля (Green Mile),

Побег из Шоушенка (The Shawshank Redemption),

Вечное сияние чистого разума (Eternal Sunshine of the Spotless Mind),

Класс (Klass),

Бойцовский клуб (Fight Club),

Мертвец (Deadman),

Вавилон (Babel),

Умница Уилл Хантинг (Good Will Hunting),

Сука-Любовь (Amores Perros),

Леон (Leon),

21 грамм (21 gram),

Форрест Гамп (Forrest Gump),

Необратимость (Irréversible),

Олдбой (Oldboy),

Джиа (Gia),

Апокалипсис сегодня (Apocalypse Now),

Простая История (The Straight Story),

Жизнь прекрасна (La Vita e Bella),

Пи (Pi),

В диких условиях (Into the wild),

Шоу Трумана (The Truman Show),

Небо над Берлином (Der Himmel über Berlin),

Пёс-призрак (Ghost Dog),

Пиджак (The Jacket),

Город Бога (City of God),

Флаги наших отцов (Flags of our Fathers),

Подземелье (Underground),

Гран Торино (Gran Torino),

Наука Сна (The Science of Sleep),

Заводной Апельсин (Clockwork Orange),

Заплати другому (Pay it forward),

Дневники мотоциклиста (Diarios de motocicleta),

Возвращение,

Остров,

Иди и смотри,

Пыль,

Дикое Поле,

Кислород etc,

Эффект бабочки.

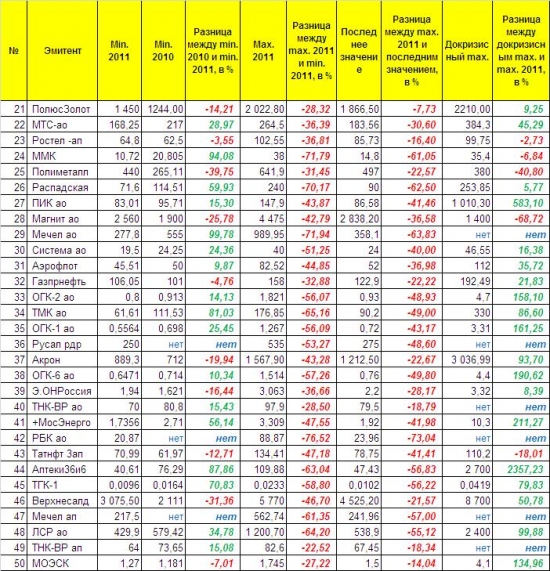

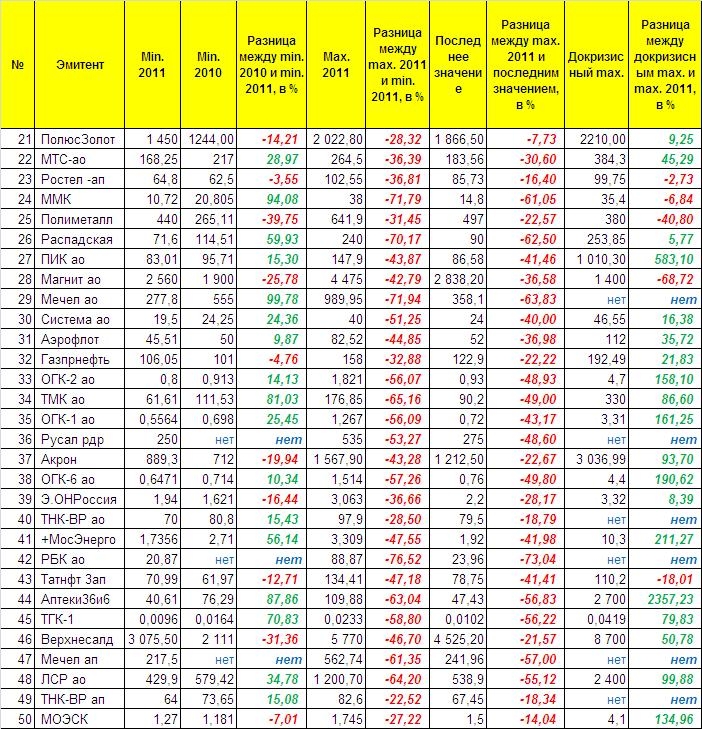

Детализированный отчёт по акциям «2 эшелона».

- 20 октября 2011, 12:41

- |

Коллеги, сегодня хотела продолжить свой детализированный обзор по российским акциям.

Итак, рассмотрим акции с квартальным оборотом более 1 млрд. Смотрим табличку:

Опять же отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Единственное на что хотела бы обратить Ваше внимание, что проценты падения по «голубым фишкам» от максимумов заканчивались на цифре -66,15%.

Со вторым эшелоном всё «веселее», максимально с хая у нас спустились акции РБК ао, Мечел ао, ММК и Распадская, которые потеряли более 70% своей стоимости в 2011 году.

Далее БОЛЕЕ 70% рассматриваемых акций потеряли более 30% стоимости на текущий момент.

Акции РБК ао, Мечел ао, Распадская, ММК, Мечел ап, Аптеки36и6, ТГК-1 и ЛСР ао до сих пор стоят более чем на 50% дешевле нежели на пике своей стоимости в 2011 году

( Читать дальше )

Итак, рассмотрим акции с квартальным оборотом более 1 млрд. Смотрим табличку:

Опять же отрицательные значения «Разница между max. 2011 и min. 2011, в %» и «Разница между max. 2011 и последним значением, в %» в общем-то, очевидны.

Единственное на что хотела бы обратить Ваше внимание, что проценты падения по «голубым фишкам» от максимумов заканчивались на цифре -66,15%.

Со вторым эшелоном всё «веселее», максимально с хая у нас спустились акции РБК ао, Мечел ао, ММК и Распадская, которые потеряли более 70% своей стоимости в 2011 году.

Далее БОЛЕЕ 70% рассматриваемых акций потеряли более 30% стоимости на текущий момент.

Акции РБК ао, Мечел ао, Распадская, ММК, Мечел ап, Аптеки36и6, ТГК-1 и ЛСР ао до сих пор стоят более чем на 50% дешевле нежели на пике своей стоимости в 2011 году

( Читать дальше )

Успешный трейдер – дисциплинированный трейдер.

- 19 октября 2011, 21:56

- |

Трейдинг дело дисциплинированных людей. Трейдингом можно стабильно зарабатывать, только если делать правильные вещи и соблюдать свои правила.

Примерно через 6 месяцев с начала пути трейдинга, трейдер набивает шишки, учится на ошибках и составляет для себя соответствующие правила (по крайней мере должен это делать). Он понимает в какое время дня у него лучше получается торговать, в какое он теряет, какие сетапы он понимает, какие акции дают больше прибыли и т.д

Потом все зависит только от дисциплины!

Я например имею четкие правила для своего трейдинга, они следующие:

1.Утром (с 9:30 до 10:10 по Нью-Йорку) я торгую только breakouts, это пробои уровней, разбор покупателя/продавца по ленте, и после сильных мувов, которые были сделаны за первые 10 минут есть откаты, на этих откатах формируется база, когда цена выходит из этой базы по тренду, я вхожу. В утреннее время очень внимательно сморю ленту, по ней хорошо видно покупателя/продавца и точки входа/выхода.

2.С 10:10 до 11:30 торгую те модели, которые только сформировались, в основном это пробои уровней и баз, и торговля от уровней.

3. С 11:30 до 14:10 стараюсь не торговать, так как в это время я в основном сливаю утреннюю прибыль. Начинаю торговать в основном в последние 1,5 часа сессии.

4.Торгую только те акции, которые подходят по моим параметрам — цена, объемы, спред, волатильность и т.д.

5. Торгую только те формации, которые я понимаю. При чем, кроме формации я смотрю на потенциал трейда, соотношение риск/реворд от ¼, и конечно же ленту, потому что лента может показать, что например пробой скорее всего будет ложный.

6. Строю план на трейд до того, как вошел в него. И потом следую этому плану.

7. Риск менеджмент:

После 3-х трейдов в минус, отдых 30 минут (при этом неважно, начало это дня или я уже в плюсе).

Если после отдыха еще 2 трейда в минус, то не торгую еще час или до 14:10, в зависимости от того как двигается рынок и акции.

Если в плюсе в два раза больше чем мой дневной лимит, то лимит переставляю в ноль. Потом как зарабатываю еще размер дневного лимита, то на эту сумму переставляю лимит в плюс.

Все эти правила у меня в голове, и я о них уже не задумываюсь. Теперь нужно дисциплинированно исполнять все свои правила и делать только хорошие трейды, по всем критериям и торговому плану. Ни каких залетов в надежде, что повезет. Также нельзя гадать, пойдет или не пойдет, если есть сигнал и есть потенциал хорошего движения, нужно делать трейд.

Еще очень важно уметь не торговать, когда не видишь интересных трейдов, когда рынок не двигается. У меня бывает, что я давлю на рынок и теряю деньги, потом снова давлю и опять теряю, акции показывают много ложных сетапов, в такие дни нужно уметь остановиться, отдохнуть и подойти к компьютеру часа через два.

С другой стороны, когда очень хорошие движения в рынке и акции просто раздают деньги, нужно давить на рынок, соблюдая риск менеджмнт.

Таким образом в долгосрочной перспективе, такой дисциплинированный трейдер будет в плюсе обязательно. Если же нет, то такой трейдер лукавит (не соблюдая свои правила), либо у него ложные представления о рынке и правила тоже не правильные.

Примерно через 6 месяцев с начала пути трейдинга, трейдер набивает шишки, учится на ошибках и составляет для себя соответствующие правила (по крайней мере должен это делать). Он понимает в какое время дня у него лучше получается торговать, в какое он теряет, какие сетапы он понимает, какие акции дают больше прибыли и т.д

Потом все зависит только от дисциплины!

Я например имею четкие правила для своего трейдинга, они следующие:

1.Утром (с 9:30 до 10:10 по Нью-Йорку) я торгую только breakouts, это пробои уровней, разбор покупателя/продавца по ленте, и после сильных мувов, которые были сделаны за первые 10 минут есть откаты, на этих откатах формируется база, когда цена выходит из этой базы по тренду, я вхожу. В утреннее время очень внимательно сморю ленту, по ней хорошо видно покупателя/продавца и точки входа/выхода.

2.С 10:10 до 11:30 торгую те модели, которые только сформировались, в основном это пробои уровней и баз, и торговля от уровней.

3. С 11:30 до 14:10 стараюсь не торговать, так как в это время я в основном сливаю утреннюю прибыль. Начинаю торговать в основном в последние 1,5 часа сессии.

4.Торгую только те акции, которые подходят по моим параметрам — цена, объемы, спред, волатильность и т.д.

5. Торгую только те формации, которые я понимаю. При чем, кроме формации я смотрю на потенциал трейда, соотношение риск/реворд от ¼, и конечно же ленту, потому что лента может показать, что например пробой скорее всего будет ложный.

6. Строю план на трейд до того, как вошел в него. И потом следую этому плану.

7. Риск менеджмент:

После 3-х трейдов в минус, отдых 30 минут (при этом неважно, начало это дня или я уже в плюсе).

Если после отдыха еще 2 трейда в минус, то не торгую еще час или до 14:10, в зависимости от того как двигается рынок и акции.

Если в плюсе в два раза больше чем мой дневной лимит, то лимит переставляю в ноль. Потом как зарабатываю еще размер дневного лимита, то на эту сумму переставляю лимит в плюс.

Все эти правила у меня в голове, и я о них уже не задумываюсь. Теперь нужно дисциплинированно исполнять все свои правила и делать только хорошие трейды, по всем критериям и торговому плану. Ни каких залетов в надежде, что повезет. Также нельзя гадать, пойдет или не пойдет, если есть сигнал и есть потенциал хорошего движения, нужно делать трейд.

Еще очень важно уметь не торговать, когда не видишь интересных трейдов, когда рынок не двигается. У меня бывает, что я давлю на рынок и теряю деньги, потом снова давлю и опять теряю, акции показывают много ложных сетапов, в такие дни нужно уметь остановиться, отдохнуть и подойти к компьютеру часа через два.

С другой стороны, когда очень хорошие движения в рынке и акции просто раздают деньги, нужно давить на рынок, соблюдая риск менеджмнт.

Таким образом в долгосрочной перспективе, такой дисциплинированный трейдер будет в плюсе обязательно. Если же нет, то такой трейдер лукавит (не соблюдая свои правила), либо у него ложные представления о рынке и правила тоже не правильные.

«ОчУмелые ручки» (делаем РЕПО с контрагентом)

- 13 октября 2011, 12:36

- |

Как я говорил уже ранее — плечевые сделки (маржинальные) зачастую исполняются (фактически, являются) сделками РЕПО...

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

( Читать дальше )

Как Вы знаете — «маржиналку» Ваш брокер даёт, в среднем, под ставки 12-16% годовых, что в случае сделок РЕПО, мягко говоря – не рыночно. Безусловно, тут можно бесконечно долго спорить о том, что для того чтобы самому исполнить сделку РЕПО нужно «постараться», а «маржиналка» — мгновенно-доступна… При этом, нужно понимать, цена «РЕПО» на рынке сейчас порядка 5,5 овернайт и 6,1 недельно...

Я предполагаю, что сделки РЕПО могут быть интересны среднесрочным (и выше) инвесторам, которые покупают бумаги не более чем на 1 «плечо». Тут можно несколько «сэкономить», получив бумаги или деньги в РЕПО по рыночной цене (дешевле, чем у брокера).

Что нужно:

- Брокер должен открыть Вам возможность совершения сделок в разделе РПС (режим переговорных сделок)

- Сумма сделки «желательно» (хотя как найдете по контрагенту) не менее 1 млн., лучше 5-30 млн.

- Найти контрагента и совершить с ним сделку

( Читать дальше )

Earning season

- 11 октября 2011, 20:38

- |

Ну вот наконец-то наступает сезон отчетов!

Сегодня после закрытия биржи, отчитывается Alcoa (AA), это является стартом earning season.

В этот сезон акции ходят много, быстро и чисто. Есть куча возможностей для заработка, но этими возможностями нужно уметь воспользоваться.

То что напишу — это правила и некоторые модели, которые работают в сезон отчетов эффективно.

1.Забываем про новость, торгуем график. Когда вышел отчет на стак, не нужно анализировать и предугадывать куда он пойдет, мы не аналитики. Бывает что на отличных отчетах стак сильно сливают и наоборот с плохими отчетами. Мы реагируем, если акция растет — покупаем.

2.Если акция торгуется на all time high и вышел репорт in-line, то скорее всего этот стак сильно сольют, часто в таких случаях фиксируют прибыли от покупок (taking profit)

3.Если акция на отчете открывается на 52WH, то скорее всего она будет расти, особенно если отчет хороший.

4.Если акция несколько дней растет и уже разогнанная, и на хорошем отчете стак открывается с гепом вверх, то скорее всего ее сольют, тоже фиксируют прибыли от покупок.

5. Хорошо работают V формации. Стак открывается, сходил вниз, потом вернулся к цене открытия, при пробитии этой цены, можно покупать.

( Читать дальше )

Сегодня после закрытия биржи, отчитывается Alcoa (AA), это является стартом earning season.

В этот сезон акции ходят много, быстро и чисто. Есть куча возможностей для заработка, но этими возможностями нужно уметь воспользоваться.

То что напишу — это правила и некоторые модели, которые работают в сезон отчетов эффективно.

1.Забываем про новость, торгуем график. Когда вышел отчет на стак, не нужно анализировать и предугадывать куда он пойдет, мы не аналитики. Бывает что на отличных отчетах стак сильно сливают и наоборот с плохими отчетами. Мы реагируем, если акция растет — покупаем.

2.Если акция торгуется на all time high и вышел репорт in-line, то скорее всего этот стак сильно сольют, часто в таких случаях фиксируют прибыли от покупок (taking profit)

3.Если акция на отчете открывается на 52WH, то скорее всего она будет расти, особенно если отчет хороший.

4.Если акция несколько дней растет и уже разогнанная, и на хорошем отчете стак открывается с гепом вверх, то скорее всего ее сольют, тоже фиксируют прибыли от покупок.

5. Хорошо работают V формации. Стак открывается, сходил вниз, потом вернулся к цене открытия, при пробитии этой цены, можно покупать.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс