SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера sam

Трейдинг рум в Барнауле, Новосибирске , Кемерово.

- 26 октября 2011, 16:24

- |

- Байкал

Привет коллеги! Особенный привет тем кто из Барнаула, Новосибирска и Кемерово! Стали часто писать топики про объединение трейдеров что бы вместе торговать, давно такую идею тоже вынашивал, но количество зарегистрированных трейдеров у нас в городе не внушало мне оптимизма, что можно будет реализовать такую идею, но как говорится желание есть большое торговать в команде. Торгую дома, что меня не очень устраивает. Как вариант снять помещение и организовать трейдинг рум в Барнауле, Новосибирске или Кемерово смотря сколько человек откликнется. Формат очень простой каждый торгует свои идеи, главное собрать команду встретится и все обсудить, просто все мы будем в одном помещении. Поэтому обращаюсь к Барнаульским, Новосибирским и Кемеровским трейдерам, если у Вас есть желание торговать в трейд руме в одной команде пишите в личку.

Сам из Барнаула переехать в один из этих городов для меня не проблема.

Спасибо!

Сам из Барнаула переехать в один из этих городов для меня не проблема.

Спасибо!

- комментировать

- 172 | ★4

- Комментарии ( 37 )

Hunting high and low (updated)

- 22 октября 2011, 14:09

- |

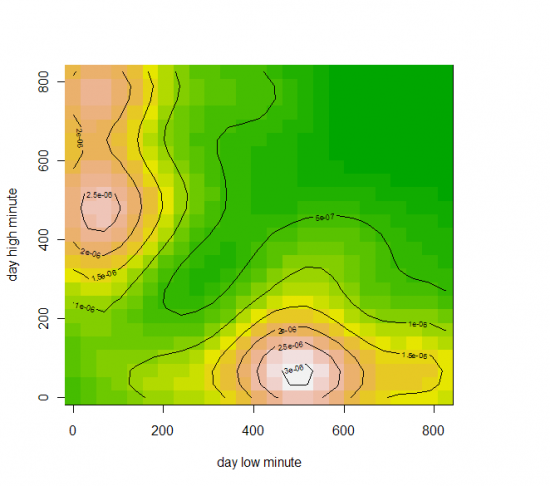

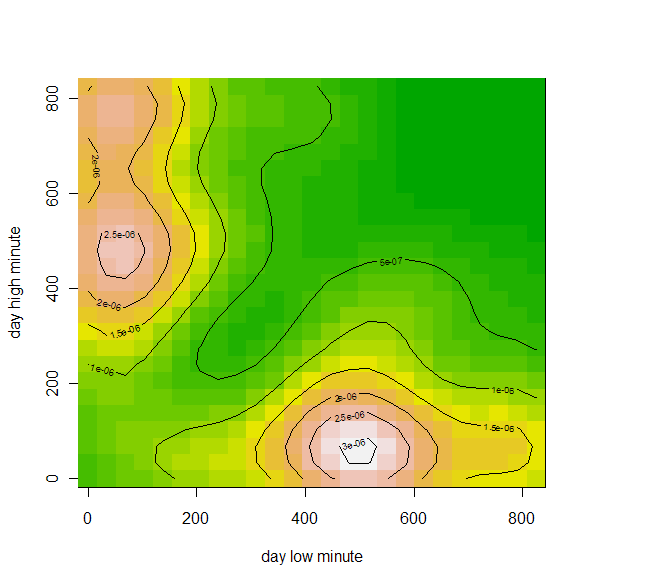

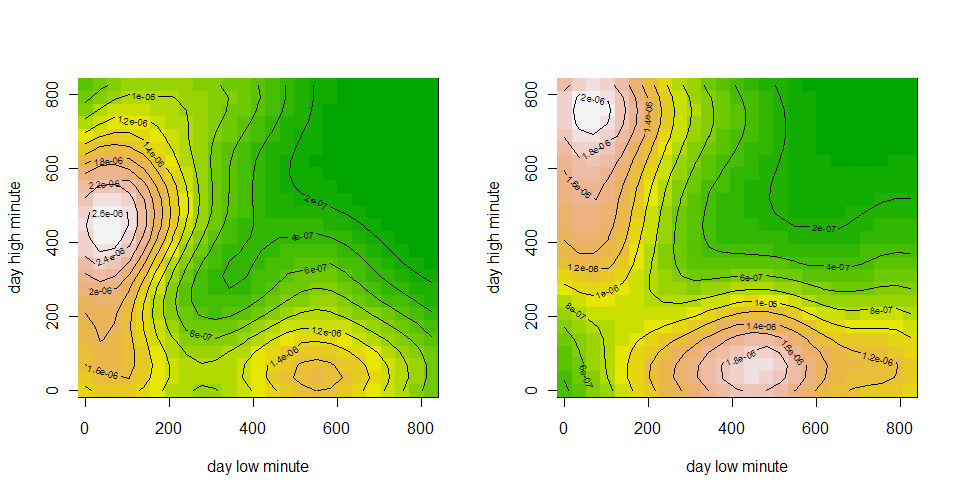

Данные фьючерс РТС за 10-11 год(всего 477 точек), время в минутах(начиная с 10:00) дневного хая и лоя.

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

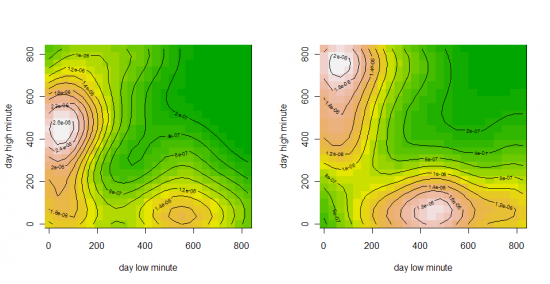

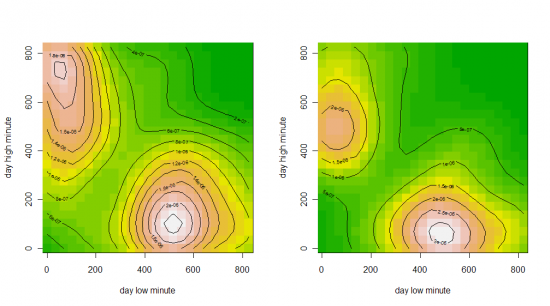

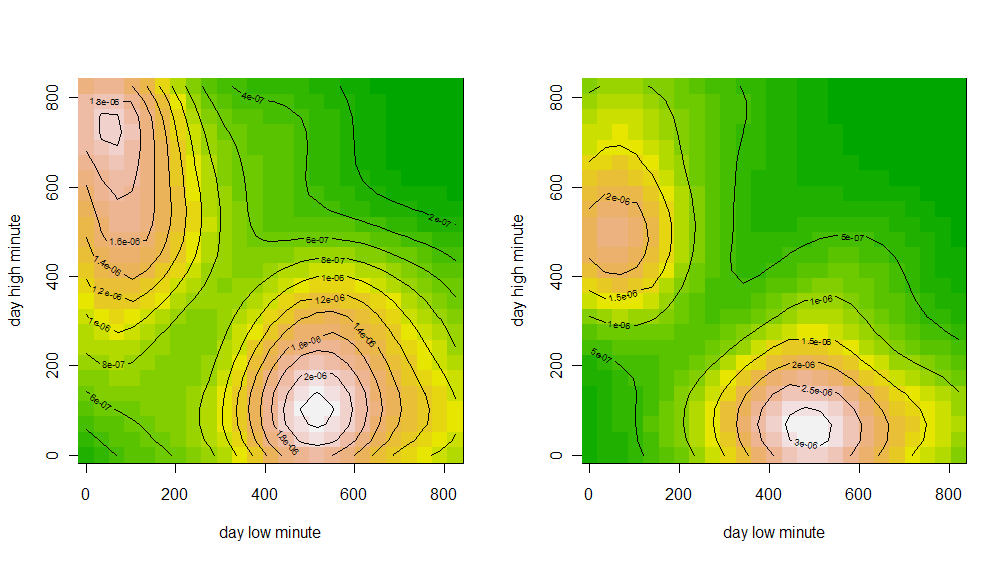

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

(взаимная плотность, по x — время лоя, по y — время хая)

Собственно, что мы видим, есть два типа дней, у одних наиболее вероятный хай в районе 11 часов, а лой в 500 минут от 10:00 (то есть 18:20), второй наиболее вероятный лой в районе 11 часов, а хай в ~470 минут от 10:00 (то есть 17:50-18:00). Соответственно, попытки войти со среднесрочным горизонтом и коротким стопом в другие промежутки времени, резко увеличивает вероятсноть, что вы поймаете стоп.

UPDATE: то же самое но с разбивкой по дням недели.

Понедельник, Вторник

Среда, Четверг

Пятница

Какое полушарие мозга у вас развито лучше? (веселье/оффтоп)

- 21 октября 2011, 21:49

- |

Какое полушарие мозга у вас развито лучше?

Посмотрите на девушку на этой картинке. В какую сторону она кружится?

Если по часовой стрелке – значит, у вас лучше развито левое полушарие мозга. Соответственно, у вас абстрактно-логическое мышление. Вы обладаете аналитическими способностями и способностями к языкам. У вас прекрасная память на цифры и даты, да и математические расчёты вас вряд ли пугают.

Если против часовой стрелки – значит, у вас лучше развито правое полушарие мозга. Соответственно, у вас пространственно-образное мышление. Вы обладаете интуицией, разбираетесь в человеческих эмоциях, у вас неистощимая фантазия, а возможно, и способности к живописи или музыке.

Интересны будут Ваши коментарии...

Я не автор теста, тест свободно можно найти в итернете на тематических и не только ресурсах…

Посмотрите на девушку на этой картинке. В какую сторону она кружится?

Если по часовой стрелке – значит, у вас лучше развито левое полушарие мозга. Соответственно, у вас абстрактно-логическое мышление. Вы обладаете аналитическими способностями и способностями к языкам. У вас прекрасная память на цифры и даты, да и математические расчёты вас вряд ли пугают.

Если против часовой стрелки – значит, у вас лучше развито правое полушарие мозга. Соответственно, у вас пространственно-образное мышление. Вы обладаете интуицией, разбираетесь в человеческих эмоциях, у вас неистощимая фантазия, а возможно, и способности к живописи или музыке.

Интересны будут Ваши коментарии...

Я не автор теста, тест свободно можно найти в итернете на тематических и не только ресурсах…

фильмы меняющие сознания (веселье/оффтоп)

- 21 октября 2011, 21:26

- |

Список не мой, смотрел около 90% и согласен с ними.

В коментариях можете оставлять «свои» приятно будет посмотреть что-то новое...

Фонтан (The Fountain),

Крупная рыба (Big Fish),

Баффало 66 (Buffalo 66),

Амели (Le Fabuleux Destin d’Amélie Poulain),

Бен Икс (Ben X),

Реквием по мечте (Requiem for a Dream),

Догвиль (Dogville),

Красота по-американски (American Beauty),

Жизнь Дэвида Гейла (The Life of David Gale),

Кэнди (Candy),

Столкновение (Crash),

Общество мёртвых поэтов (Dead Poets Society),

Аризонская мечта (Arizona Dream),

Цельнометаллическая оболочка (Full Metal Jacket),

На Игле (Trainspotting),

Донни Дарко (Donnie Darko),

Зеленая Миля (Green Mile),

Побег из Шоушенка (The Shawshank Redemption),

Вечное сияние чистого разума (Eternal Sunshine of the Spotless Mind),

Класс (Klass),

Бойцовский клуб (Fight Club),

Мертвец (Deadman),

Вавилон (Babel),

Умница Уилл Хантинг (Good Will Hunting),

Сука-Любовь (Amores Perros),

Леон (Leon),

21 грамм (21 gram),

Форрест Гамп (Forrest Gump),

Необратимость (Irréversible),

Олдбой (Oldboy),

Джиа (Gia),

Апокалипсис сегодня (Apocalypse Now),

Простая История (The Straight Story),

Жизнь прекрасна (La Vita e Bella),

Пи (Pi),

В диких условиях (Into the wild),

Шоу Трумана (The Truman Show),

Небо над Берлином (Der Himmel über Berlin),

Пёс-призрак (Ghost Dog),

Пиджак (The Jacket),

Город Бога (City of God),

Флаги наших отцов (Flags of our Fathers),

Подземелье (Underground),

Гран Торино (Gran Torino),

Наука Сна (The Science of Sleep),

Заводной Апельсин (Clockwork Orange),

Заплати другому (Pay it forward),

Дневники мотоциклиста (Diarios de motocicleta),

Возвращение,

Остров,

Иди и смотри,

Пыль,

Дикое Поле,

Кислород etc,

Эффект бабочки.

В коментариях можете оставлять «свои» приятно будет посмотреть что-то новое...

Фонтан (The Fountain),

Крупная рыба (Big Fish),

Баффало 66 (Buffalo 66),

Амели (Le Fabuleux Destin d’Amélie Poulain),

Бен Икс (Ben X),

Реквием по мечте (Requiem for a Dream),

Догвиль (Dogville),

Красота по-американски (American Beauty),

Жизнь Дэвида Гейла (The Life of David Gale),

Кэнди (Candy),

Столкновение (Crash),

Общество мёртвых поэтов (Dead Poets Society),

Аризонская мечта (Arizona Dream),

Цельнометаллическая оболочка (Full Metal Jacket),

На Игле (Trainspotting),

Донни Дарко (Donnie Darko),

Зеленая Миля (Green Mile),

Побег из Шоушенка (The Shawshank Redemption),

Вечное сияние чистого разума (Eternal Sunshine of the Spotless Mind),

Класс (Klass),

Бойцовский клуб (Fight Club),

Мертвец (Deadman),

Вавилон (Babel),

Умница Уилл Хантинг (Good Will Hunting),

Сука-Любовь (Amores Perros),

Леон (Leon),

21 грамм (21 gram),

Форрест Гамп (Forrest Gump),

Необратимость (Irréversible),

Олдбой (Oldboy),

Джиа (Gia),

Апокалипсис сегодня (Apocalypse Now),

Простая История (The Straight Story),

Жизнь прекрасна (La Vita e Bella),

Пи (Pi),

В диких условиях (Into the wild),

Шоу Трумана (The Truman Show),

Небо над Берлином (Der Himmel über Berlin),

Пёс-призрак (Ghost Dog),

Пиджак (The Jacket),

Город Бога (City of God),

Флаги наших отцов (Flags of our Fathers),

Подземелье (Underground),

Гран Торино (Gran Torino),

Наука Сна (The Science of Sleep),

Заводной Апельсин (Clockwork Orange),

Заплати другому (Pay it forward),

Дневники мотоциклиста (Diarios de motocicleta),

Возвращение,

Остров,

Иди и смотри,

Пыль,

Дикое Поле,

Кислород etc,

Эффект бабочки.

По просьбам зрителей, видео ЕДИНСТВЕННОГО Алерта за сегодня.

- 19 октября 2011, 18:28

- |

Просил Санчес, вот единственный Алерт за сегодня от предполагаемого ЛОУ дня.

Пока он дал денег так:

1. РИСК МАКС ЛОНГ Газпром 160,3 р. стоп короткий, риск максимальный

[15:56:57] Mig GROUP: +0,6 р.

( Читать дальше )

Пока он дал денег так:

1. РИСК МАКС ЛОНГ Газпром 160,3 р. стоп короткий, риск максимальный

[15:56:57] Mig GROUP: +0,6 р.

( Читать дальше )

Сделка Seven_17, секретное видео шаблона.

- 19 октября 2011, 16:27

- |

На видео виден Шаблон трейдера Seven_17 и используемые им индикаторы торговли.

Сделка по Лонговому портфелю с Нулевым риском.

Для клоунов, подключил второй монитор и снял с него видео))))

Идея + технический вопрос

- 13 октября 2011, 16:19

- |

- Тимофей Мартынов

У меня есть такая идея:

На ютюбе и вконтакте лежит много видео семинаров, выбинаров и выступлений гуру трейдинга.

У меня нет особо лишнего времени, чтобы сидеть часами у монитора и смотреть на это видео, но я бы с удовольствием послушал это дело, пока еду в машине. Собственно это идея.

А вопрос в том, как из видео ютюба перенести звук в MP3?

Самый тупой и топорный способ: положить диктофон рядом с компом:))

А что-нить есть потехнологичнее и побыстрее?

На ютюбе и вконтакте лежит много видео семинаров, выбинаров и выступлений гуру трейдинга.

У меня нет особо лишнего времени, чтобы сидеть часами у монитора и смотреть на это видео, но я бы с удовольствием послушал это дело, пока еду в машине. Собственно это идея.

А вопрос в том, как из видео ютюба перенести звук в MP3?

Самый тупой и топорный способ: положить диктофон рядом с компом:))

А что-нить есть потехнологичнее и побыстрее?

Трейдерский практикум от Гугенота. Часть I: Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах

- 12 октября 2011, 11:45

- |

Уважаемые коллеги, дамы и господа !

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Мне с завидной регулярностью в личку на данном замечательном ресурсе приходят послания от коллег-трейдеров с просьбами осветить те или иные аспекты лично моего практического трейдинга, мой взгляд на те или иные технические индикаторы, приёмы практического трейдинга и т.д. и т.п.

Мне весьма приятна такого рода заинтересованность коллег — и я решил — на основании некоего сделанного мною резюме такого рода тем в переписке — создать несколько топиков...

Как говорится, URBI ET ORBI…

:)

Полагаю, такого рода топики могут быть небесполезны, особенно для новичков в нашем бизнесе...

На сегодняшний день, ЧЕТЫРЕ такие темы — «как бы оформились»:

1. Нюансы работы с системой горизонтальных уровней Camarilla;

2. CCI и система Woodie`s CCI;

3. Индикаторы сантимента;

4. Оптимальные настройки Индикатора Ишимоку на различных тайм-фреймах.

( Читать дальше )

Календарь сезона отчётностей. Осень 2011.

- 12 октября 2011, 10:05

- |

И так, сезон отчётностей стартовал и у многих возникают одни и теже вопросы — какие отчётности сегодня, во сколько, где смотреть?

Я решил собрать воедино все главные отчётности этой осени.

После названия компании идёт

(ожидания аналитиков по прибыли на 1 акцию) время отчётности.

Если времени нет — неизвестно когда выйдет.

AMC — After Market Close, после закрытия американского рынка

BMO — Before Market Open, до открытия американского рынка

Всё указанное время — московское.

Источник данных - earnings.com

12.10.2011

PepsiCo (1.3$) 15:00

13.10.2011

Google (8.74$)

JPMorgan Chase & Co (0.96$) 15:00

17.10.2011

Citigroup (0.85$) BMO

IBM (3.21$) 0:30 (уже 18.10.2011)

Wells Fargo & Co (0.72$) 16:00

18.10.2011

Apple (7.20$) AMC

Bank of America Corp (0.19$) 15:00

Coca Cola Co (1.02$) BMO

Goldman Sachs Group Inc (0.50$) BMO

Intel Corp (0.61$)

Johnson & Johnson (1.21$) BMO

Yahoo! Inc (0.17$)

19.10.2011

( Читать дальше )

Я решил собрать воедино все главные отчётности этой осени.

После названия компании идёт

(ожидания аналитиков по прибыли на 1 акцию) время отчётности.

Если времени нет — неизвестно когда выйдет.

AMC — After Market Close, после закрытия американского рынка

BMO — Before Market Open, до открытия американского рынка

Всё указанное время — московское.

Источник данных - earnings.com

12.10.2011

PepsiCo (1.3$) 15:00

13.10.2011

Google (8.74$)

JPMorgan Chase & Co (0.96$) 15:00

17.10.2011

Citigroup (0.85$) BMO

IBM (3.21$) 0:30 (уже 18.10.2011)

Wells Fargo & Co (0.72$) 16:00

18.10.2011

Apple (7.20$) AMC

Bank of America Corp (0.19$) 15:00

Coca Cola Co (1.02$) BMO

Goldman Sachs Group Inc (0.50$) BMO

Intel Corp (0.61$)

Johnson & Johnson (1.21$) BMO

Yahoo! Inc (0.17$)

19.10.2011

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс