SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера sam

ТОРГОВЛЯ ВРЕМЕНЕМ (часть2)

- 16 августа 2013, 01:43

- |

- Илья Коровин

Часть №1 -тут http://smart-lab.ru/blog/135633.php

Торговля временем.

Часть 2.

В которой я покажу, что любая, успешно работающая на рынке стратегия – работает на принципах ТОРГОВЛИ ВРЕМЕНЕМ!

В первой части статьи я показал лишь основные, базовые приемы работы на факторе Торговли Временем. Эти приемы в первую очередь для применения на споте, на рынке акций и для трейдеров с начальным опытом ( до 5-и лет на рынке). На самом деле, Торговля Временем может выглядеть и более сложно, для более продвинутых управляющих и для других рынков. Более того – я уверен в том, что ВСЕ стабильно работающие стратегии на ВСЕХ финансовых рынках ( от облигаций до деривативов) в своей основе имеют мои принципы Торговли Временем, когда прибыль является впрямую следствием ОЖИДАНИЯ нужного исхода, а не следствием верного ПРОГНОЗА будущего изменения цены. Причем это происходит даже тогда, когда автор или пользователь той или иной биржевой стратегии не формулирует для себя эти принципы и более того – доже тогда, когда он УВЕРЕН, что зарабатывает на точности своих прогнозов. Ниже я готов показать ряд подобных примеров))

( Читать дальше )

Торговля временем.

Часть 2.

В которой я покажу, что любая, успешно работающая на рынке стратегия – работает на принципах ТОРГОВЛИ ВРЕМЕНЕМ!

В первой части статьи я показал лишь основные, базовые приемы работы на факторе Торговли Временем. Эти приемы в первую очередь для применения на споте, на рынке акций и для трейдеров с начальным опытом ( до 5-и лет на рынке). На самом деле, Торговля Временем может выглядеть и более сложно, для более продвинутых управляющих и для других рынков. Более того – я уверен в том, что ВСЕ стабильно работающие стратегии на ВСЕХ финансовых рынках ( от облигаций до деривативов) в своей основе имеют мои принципы Торговли Временем, когда прибыль является впрямую следствием ОЖИДАНИЯ нужного исхода, а не следствием верного ПРОГНОЗА будущего изменения цены. Причем это происходит даже тогда, когда автор или пользователь той или иной биржевой стратегии не формулирует для себя эти принципы и более того – доже тогда, когда он УВЕРЕН, что зарабатывает на точности своих прогнозов. Ниже я готов показать ряд подобных примеров))

( Читать дальше )

- комментировать

- 4.8К | ★157

- Комментарии ( 136 )

Проект «Разумный инвестор»: практическая часть. Запись #1.

- 01 августа 2013, 15:04

- |

- Александр Шадрин

В продолжение http://smart-lab.ru/blog/127845.php, http://smart-lab.ru/blog/ideas/129270.php и http://smart-lab.ru/blog/mytrading/130434.php — вот я и подошел к практической реализации своего проекта. Все обязательства улажены, и кроме того осталась некая сумма денежных средств, свободная для инвестирования.

За последний месяц рынок акций подрос (в середине июля был мощный скачок – «шортокрыл»). Ниже изменения ММВБ и акций из моего теоретического портфеля (портфель #1 – это акции, входящие в ММВБ, портфель #2 – акции, вне ММВБ).

( Читать дальше )

Брокерская комиссия. Мелочи, на которые стоит обратить внимание.

- 28 июля 2013, 21:31

- |

- Александр Шадрин

Сейчас вновь вернулся к теме брокерских комиссий. С 2007 года работаю с ООО «Компания БКС», всё в принципе устраивает. Я даже счет открыл в Новосибирске — ни разу не появляясь в офисе БКС – по электронной почте сканы и оригиналы по обычной почте (тогда я жил в небольшом сибирском городке в 300 км восточнее Новосибирска, где не было никаких брокеров, три банка и один интернет-провайдер Сибирьтелеком, с которым были проблемы, что проще было интернет сделать через спутниковую тарелку, да уж ну и времена), деньги через банк перевел.

С начала этого года все деньги вывел на личные нужды – осталось лишь 4 копейки на счете…) А сейчас буду опять заводить, и далее планирую при возможности для покупок регулярно пополнять счет по 30-50 тысяч рублей в месяц.

( Читать дальше )

Теория инвестиционных "часов" в планировании инвестиций. Статейка homemade...

- 15 июля 2013, 15:02

- |

Сразу скажу, статью писал за два дня, чтобы сделать презентацию и выступить на конференции, к российскому рынку пока малоприменимо, но дает интересную базу для дальнейших исследований. Да и просто это любопытно!)

Статья ВШЭ, которая объясняет, почему данная теория малоприменима к России:

https://dl.dropboxusercontent.com/u/8274439/Cyclical%20mechanisms%20in%20the%20US%20and%20Russia%20-%20why%20are%20they%20different.pdf

Исторический опыт развития мировой экономики показал, что динамика экономических процессов носит циклический характер: рост обязательно сопровождается спадом, за которым следует восстановление и новый рост. Общей тенденции к экономическому росту сопутствуют периодические колебания уровня экономической активности: чередование сокращения и расширения объемов производства, инвестиций, снижения и повышения уровней доходов, занятости, цен, процентных ставок, а также цен на различные финансовые инструменты.

( Читать дальше )

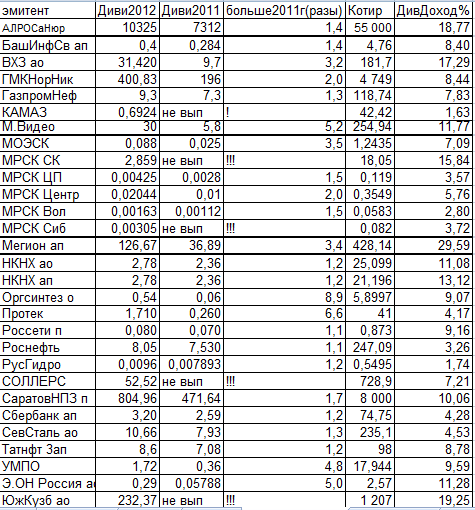

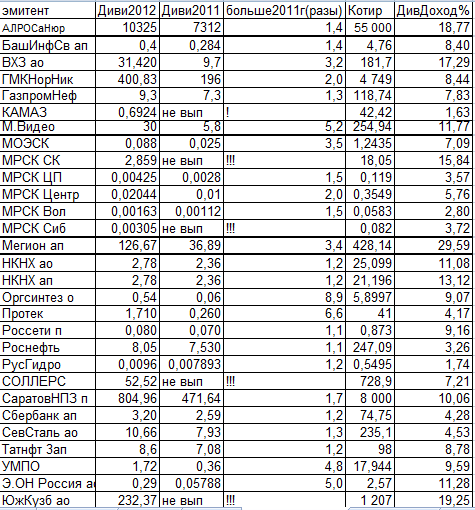

Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года

- 14 июля 2013, 17:07

- |

- LaraM/ЛарисаМорозова/

В комментах кпредыдущему блогу «Реквием по дивидендам» было высказано пожелание рассмотреть таблицу, отражающую рост размера дивидендов по итогам 2012 года, чтобы обзор дивидендного сезона 2013 года не выглядел однобоко.

Не вопрос. Вот таблица, так сказать ударников дивидендного производства, нарастивших дивидендные выплаты в 2013 году по итогам 2012 года.

И, мне кажется, будет интересно посмотреть не только увеличившийся размер дивиденда, но и дивидендную доходность на текущий момент. Поэтому котировки в таблице даны на закрытие пятницы, 12 июля 2013 года

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />

Не обессудьте: бесспорного лидера по размеру дивидендов и дивидендной доходности

( Читать дальше )

Не вопрос. Вот таблица, так сказать ударников дивидендного производства, нарастивших дивидендные выплаты в 2013 году по итогам 2012 года.

И, мне кажется, будет интересно посмотреть не только увеличившийся размер дивиденда, но и дивидендную доходность на текущий момент. Поэтому котировки в таблице даны на закрытие пятницы, 12 июля 2013 года

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />

дивидендов и див доходностей по итогам 2012 года" title="Дивиденды – на взлёт! Таблица роста размера дивидендов и див доходностей по итогам 2012 года" />Не обессудьте: бесспорного лидера по размеру дивидендов и дивидендной доходности

( Читать дальше )

Мои итоги первого полугодия 2013 года. Планы. (Часть 2)

- 14 июля 2013, 15:05

- |

- Александр Шадрин

Начало тут — http://smart-lab.ru/blog/130108.php

Грааль №5: Опционная система «Зиг заг удачи !!!»

")

На рынке регулярно случаются страшные обвалы и головокружительные взлеты индекса. Многие пытаются на этом заработать. Но не у многих это получается.

Как практически решить данную задачу?

Во-первых, сигналом для работы не должен быть общепринятый индикатор – RSI, ADX, MACD, уровни Фиббоначи, и прочее;

Во-вторых, лучше использовать нелинейный инструмент – опцион, т.к. при использовании опционов для гораздо больше состояний рынка при котором будет прибыль, а также в случае ошибки в направлении – размер убытка значительно ниже размера прибыли, в этом и есть плюс нелинейности.

Сигнал для входа.

( Читать дальше )

Мои итоги первого полугодия 2013 года. Планы. (Часть 1)

- 14 июля 2013, 14:57

- |

- Александр Шадрин

Спекуляции опционами. Финиш.

Во втором квартале спекуляции с опционами дали отрицательный результат, на конец марта было +15,74% (с начала года), а сейчас -8,42%.

")

Хотя депозит маленький и является экспериментальным, но немного неприятно, ведь всё-таки был расчет, что данные эксперименты перерастут во что-то более серьезнее. Как же так? Ведь всё было проверено на истории...( Но на то это и спекуляции — рисковый вид инвестиций (если это можно назвать инвестицией) и вероятность получения убытка была весьма большая — и она реализовалась...

Честно сказать я уже год назад «разочаровался» в спекуляциях на срочном рынке, так как стабильную прибыль я так и не смог получать от этого вида деятельности. Но на конец 2012 года оставалось несколько опционных систем, которые приносили прибыль в реальности и имели хорошую историю «на бумаге», и я решил продлить еще на год торговлю.

( Читать дальше )

Проект «Разумный инвестор». Россия – страна возможностей!!! Июль 2013 года

- 01 июля 2013, 18:15

- |

- Александр Шадрин

Представляю результаты проведенного анализа работы своих фильтров фундаментального анализа по отбору акций в инвестиционный портфель с июля 2006 года по настоящие время. Аналитики считают эти семь лет потерянным временем для долгосрочных инвесторов, но я думаю, это было одним из самых лучших отрезков времени в истории фондового рынка России именно для разумных долгосрочных инвесторов!!!

Существует статистика, что за 3-5 лет 80% инвесторов (и спекулянтов) проигрывают индексу! 13% работают с той же эффективностью и лишь 7% выигрывают. Почему так сложно попасть в это число счастливчиков?

Ведь нужно просто выбрать несколько акций из индекса, которые покажут результат лучше индекса. И делать это каждый год! И я бы еще добавил дополнительное требование: показывать доходность не только выше индекса, но и выше (или равную) банковскому депозиту. И тогда Вы будете очень успешным инвестором! И если будете делать так лет 20-25, то станете легендой, а если лет 50, то «вторым Баффеттом».

( Читать дальше )

Оптимизация стратегии. Арбитраж волатильности.

- 25 июня 2013, 19:09

- |

Первоначальные условия были такими:

1.Таймфрейм 1 час.

2.Продажа опциона если его волатильность выше справедливой на Х процентов.

3.Справедливая волатильность равна волатильности из биржевой формулы расчета улыбки.

4.Страйк опциона Пут для продажи Центральный страйк минус 10000пунктов

5.Страйк опциона Колл для продажи Центральный страйк плюс 10000пунктов

6.Центральный страйк равен цене фьючерса за 30 дней до экспирации(округл) и не меняется до экспирации. Т.е. определен диапазон для работы.

7.Опционы месячные.

8.Закрытие позиции если цена опциона стала справедливой. (волатильность опциона равна или ниже волатильности биржевой)

9.Если фьючерс уходит ниже или выше выбранных страйков опционов для продажи белее чем на 2500 пунктов, то продавать их не надо, даже если они и переоценены.

10. Если позиция открыта (опцион продан), то если фьючерс уходит ниже или выше выбранных страйков опционов белее чем на 2500 пунктов, то позиция закрывается.

( Читать дальше )

1.Таймфрейм 1 час.

2.Продажа опциона если его волатильность выше справедливой на Х процентов.

3.Справедливая волатильность равна волатильности из биржевой формулы расчета улыбки.

4.Страйк опциона Пут для продажи Центральный страйк минус 10000пунктов

5.Страйк опциона Колл для продажи Центральный страйк плюс 10000пунктов

6.Центральный страйк равен цене фьючерса за 30 дней до экспирации(округл) и не меняется до экспирации. Т.е. определен диапазон для работы.

7.Опционы месячные.

8.Закрытие позиции если цена опциона стала справедливой. (волатильность опциона равна или ниже волатильности биржевой)

9.Если фьючерс уходит ниже или выше выбранных страйков опционов для продажи белее чем на 2500 пунктов, то продавать их не надо, даже если они и переоценены.

10. Если позиция открыта (опцион продан), то если фьючерс уходит ниже или выше выбранных страйков опционов белее чем на 2500 пунктов, то позиция закрывается.

( Читать дальше )

Средняя доходность вложений в РФР в зависимости от интервалов удержания (статистика)

- 19 июня 2013, 02:56

- |

- Григорий

Решил несколько усовершенствовать свой расчет доходности РФР http://smart-lab.ru/blog/107124.php по следующей причине: расчет слишком зависит от значения года начала вложений и года окончания вложений. Понятно, что все инвесторы не покупали в 1997 году и не выходили в 2012, поэтому средняя доходность рынка для инвесторов получилась другаяи она зависила от периода удержания (интервала) портфеля.

Для расчета взяты дневные значения high и low индекса ММВБ, усреднены по каждому дню, а из получившихся значений выведено среднее значение индекса в каждом году. По моему мнению, эти значения могут быть близким результатом к действительным средним значениям сделок большинства участников, а следовательно могут быть ориентиром общей доходности рынка.

В этом расчете не учтена дивидендная доходность и инфляция.

")

Вывод: предпочтительный интервал вложений в акции РФР по существующей статистике от 5 до 8 лет.

Для расчета взяты дневные значения high и low индекса ММВБ, усреднены по каждому дню, а из получившихся значений выведено среднее значение индекса в каждом году. По моему мнению, эти значения могут быть близким результатом к действительным средним значениям сделок большинства участников, а следовательно могут быть ориентиром общей доходности рынка.

В этом расчете не учтена дивидендная доходность и инфляция.

")

Вывод: предпочтительный интервал вложений в акции РФР по существующей статистике от 5 до 8 лет.

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс