Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера maxter

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

- комментировать

- 4.9К | ★115

- Комментарии ( 44 )

Тестируем торговую систему. ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

- 30 января 2012, 15:03

- |

- На основании ПЕРВЫХ ТЕСТОВ было принято решение, что торговая система в принципе жизнеспособна, хотя еще сыровата и требует доработки.

- В ТЕСТАХ НА OUT-OF-SAMPLE была оценена робастность системы как удовлетворительная.

- Была сделана оценка реальных ПРОСКАЛЬЗЫВАНИЯ И КОМИССИИ.

- Для сравнения была протестирована КЛАССИЧЕСКАЯ CAMARILLA

_____________________________________________________________________

ТЕСТИРУЕМ ПРАВИЛА ОТСКОКА-ПРОБИТИЯ.

( Читать дальше )

Скальпинг День 4

- 20 декабря 2011, 19:40

- |

Начальная сумма — 50000 уе (демо)

Работаю 1 контрактом.

Скальпировал eurostoxx 50 — немного, в итоге заработал 40 евро.

Сегодня заработал 700 уе на мини сипи (e-mini s&p 500).

Стакан очень живой. Скальпировал в сторону роста.

Довел счет до 53000 уе.

Скальпирую в день по часу, не более.

Итог дня Америка (700 уе) + Европа (40 евро).

Очень помогает макростатистика. Сегодня рынок жилья США был лучше ожиданий, поэтому скальпировал рост.

Рабочее пространство скальпера

- 02 ноября 2011, 14:45

- |

О работе:

Работаю на товарища. Пока не заработаю на 5 контрактов, весь профит мой. Максимальный минус 500 рублей. Профит неограничен, но я стреляю по 500, 1000, 1500. Сделка длиться от секунды до пару минут. Все зависит от позиции.

Железо:

На работе стоит Intel Core Duo 2.1, я разогнал его до ~2400

4GB RAM

Видеокарта nVidia 9800 GT

Материнская плата Asus P5Q-PRO

Мониторы 2 Samsung P2350

Софт:

Windows 7 x64

Монитор 1

SmartTrade Pro

LiveTrade Scalping SmartCom (На плазу еще не заработал)

Дополнительный софт — секундомер в трее.

Монитор 2

NinjaTrader

В главном терминале есть лента, котировки, менеджер счета, график Газпрома, Сбербанка, Рубль (иногда меняю на лукойл), индекс ММВБ 1 минутный, и главные графики РТС 5 минут и 1 минута.

Что читаю:

sMart-Lab

Откуда беру статистику:

Смотрю на Forexpros

Большой снимок нельзя вставить, поделил на 2

( Читать дальше )

Чего должен знать скальпер

- 28 сентября 2011, 21:21

- |

Уверен, что каждый трейдер начинал опыт торговли со скальпинга))) Как это происходит?) Открылся. Значимый удачный +, но в силу каких либо факторов (возможно неопытность, страх, жадность) тут же закрылся… Дальше происходят убытычные и профитный сделки, но в итоге результат оставляет желать лучшего. После анализа напрашивается вывод. Зачем сделал столько сделок, если можно просто было открыться тут(указывая на график) и закрыться вот тут (снова указывая на график)? В итоге моральных сил потрачено много, а результат не радует. Со ступеньки скальпера -прыжок на ступень интрадея, позиционного трейдинга...

Почему так произошло? И как добиться стабильности и ограничить потери, избавиться от неудачи? Попытаемя ответить на эти вопросы...

На чем зарабатывают- на тренде. Если есть тренд, то скальпинг прибыльный если работать в одном направлении тренда, но и тут профит скорее будет меньше чем просто встал по тренду и лови волну. Но когда тренда нет, на любом таймфрейме -час, 15мин, 5мин,1мин — ниша скальпера. Риски минимальны-тебя не вынисут вперед ногами от резкого движения и когда это движение идет весь день. Обозначаются ориентиры, когда стоит торговать лонг, а когда шорт. Возможная прибыль, лось......

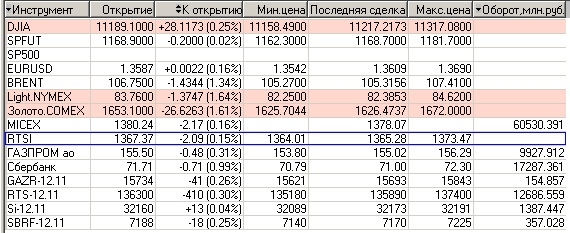

-анализ ситуации. День стоит начинать с ТА графика ММВБ, РТС, торгуемого спота, и фьючерса на него. Общий анализ мировых индексов. закрытие DJIA, SP500, нефть и Brent, Light (спред м/у ними).Золото. Пара eur/usd, а в случае торговли fRTS также и фьючерс на пару доллар/рубль.(нудно утомляет и бывает хочется уйти в позиционный трейдинг-сразу бан! Нарушение всех правил)

-основной поток информации- стакан котировок. В случае скальпинга фьючерсами на акции — дополнительно стакан котировок на акции соответствующего эмитента (тут оптимально Газпром, Сбербанк)

-Графики. Рабочий минутный максимум 5-ти минутный. На остальных тайм фремах ищем паттерны (треугольник, двойное дно/вершина). Максимум час. Дневка и недельный-для общего анализа движения.

-индикаторы- их просто вовсе нет. Ни каких RSI, MACD и прочего нет.Только стакан котировок самого фьючерса, его график и график поводыря… Единственное что может быть на графике-это скользящая средняя...

-Стопы. Стоп-лоссов как таковых нет. Это занимает время и в данной ситуации ни к чему. Стопы в голове. Ушли в минус на заранее допустимую величину- тут же хладнокровно и не думая кроем сделку. Никаких надежд быть не должно.

-Повадырь. Скальпинг требует максимального внимания, т.е. нужно тут же реагировать на изменения повадырей. Это фьючерс sp500, нефть, DAX, euro/usd, золото.Графики основного индекса ММВБ, торгуемого фьючерса, график торгуемого спота. Отслеживаем любые изменения, примерно так(таблица)

( Читать дальше )

True Ишимоку в Quik'е

- 14 июня 2011, 13:20

- |

Если кому интересен вариант хитрой настройки, с помощью которого Quik построит Ишимоку верно, то вот две ссылки:

quikprofit.ru/vzglyad-v-budushhee/

quikprofit.ru/vzglyad-v-budushhee-2-ishimoku/ (тут совсем подробно)

Ху из мистер Volfix.NET ?

- 24 февраля 2011, 20:15

- |

Утомила честно говоря эта истерика вокруг вулфикса, и решил немного рассказать что же такое этот анализ объемов и откуда вообще ноги растут.

Итак, начнем с автора методики: Питер Стайдлмэйер (J. Peter Steidlmayer) более 40 лет является независимым трейдером и членом Чикагской торговой биржи (Chicago Board of Trade, CBOT). Но прежде всего он известен как разработчик «профиля рынка» – Market Profile – и «Банка данных ликвидности» – Liquidity Data Bank (LDB). Они представляют собой базы данных и их источники, показывающие поведение цены с точки зрения того, как часто (и как много) рынок торгуется на определенном ценовом уровне. Стайдлмэйер придумал эти инструменты в 1981-1983 гг., когда в течение трех лет являлся членом Совета Директоров CBOT.

Стайдлмэйер, которому сейчас 65 лет, написал четыре книги, объясняющие его теории: «Рынки и рыночная логика» (совместно с Кэвином Коем – Markets and Market Logic, Porcupine Press, 1986), «Новые рыночные открытия» (вместе с Хайди Стайдлмэйер – NewMarketDiscoveries, 1990), «Дом №141 по Вест-Джексон» (141 WestJackson, Steidlmayer Software, 1997) и «Стайдлмэйер о рынках», второе издание (SteidlmayeronMarkets, Second Edition, Wiley, 2003). После создания Market Profile и LDB Питер Стайдлмэйер и его коллега трейдер Стивен Хокинс, с которым была написана книга «Стайдлмэйер о рынках», создали программное обеспечение Capital Flow – программу, основанную на их опыте торговли с использованием этих методов за последние 20 лет.

Понятие Market Profile происходит от идеи, что у рынков есть форма организации, определенная временем, ценой и объемом. Каждый день рынок развивает определенный диапазон и в его пределах — value area (область стоимости), которая представляет зону некого равновесия, где есть равное число покупателей и продавцов. В этой области цены постоянно изменяются, и Профиль рынка фиксирует эти движения, предоставляя возможность трейдерам правильно интерпретировать эту информацию как в настоящем, так и по окончании торговой сессии.

Итак, первоисточник в книгах автора, а софт можно найти здесь: http://www.steidlmayer.com/

Далее, абсолютно все права на MarketProfile принадлежат CME. Ниже — список лицензированных провайдеров этой технологии:

( Читать дальше )

- bitcoin

- brent

- cnyrub

- eurusd

- forex

- gbpusd

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- инфляция в россии

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- портфель инвестора

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- сво

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трейдинг

- украина

- финансы

- фондовый рынок

- форекс

- фрс сша

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб рф

- экономика

- экономика россии

- юмор

- яндекс