Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера klimvv

Российский или американский рынок опционов ?

- 17 марта 2012, 23:48

- |

Российский :

Низкие комиссии

Мизерный выбор торгуемых ликвидных инструментов

До сих пор не появилось хорошего программного обеспечения для торговли опционами

Американский :

Достаточно высокие комиссии

Широкий выбор ликвидных инструментов

Большое количество качественного и удобного ПО

А Вы что бы предпочли ?

- комментировать

- 56 | ★1

- Комментарии ( 7 )

Паттерны Тима Орда

- 10 марта 2012, 17:30

- |

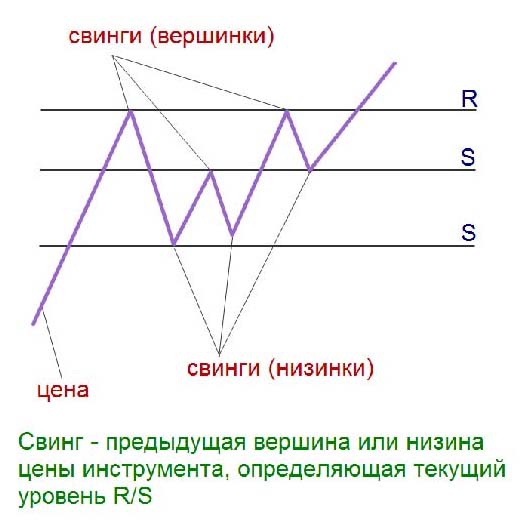

Паттерны Тима Орда

Конспект книги «The Secret Science of_Price and Volume» (пер. с англ. «Секрет науки цены и объема») в виде готовых к торговле паттернов.

Свинг — предыдущая вершина или низина цены инструмента, определяющая текущий уровень сопротивления/поддержки.

Основная идея заключается в том, чтобы сравнивать и анализировать объемы на свингах.

( Читать дальше )

Рынок проще, чем многие думают

- 17 февраля 2012, 17:15

- |

- А. Г.

Причем не надо страшиться совсем небольшого преимущества над рынком, заключающегося в этой вероятности выигрыша.

Предположим, что у нас рубль капитала и вероятность выигрыша 0,55. Возьмите в качестве ставки 5 коп. и проведите 20 экспериментов по 1000 «бросаний» и посмотрите на среднюю доходность в «конце пути». Уверен, что результат приятно удивит Вас своей стабильной положительностью.

Но если Вы сделаете ставку в 50 коп., то те же 20 экспериментов с вероятностью, близкой к 1, разорят Вас.

Вот так и на рынке. Все дело в «волшебных пузырьках», т. е. в Ваших ставках (в %) по отношению к имеющемуся капиталу.

К чему это я? Да к тому, что доход на рынке можно получить, НО

— маленькая «ставка» и небольшое число «бросаний» приведут к стабильной, но небольшой прибыли;

( Читать дальше )

Простая и эффективная ТС (сборник постов romeo)

- 12 февраля 2012, 18:17

- |

Я начинал свою торговлю на форексе 7 лет назад. Первые два года я постоянно терял

потом я взял большую сумму по тем, для меня, меркам в долг и на пейроллах поймал движение утроившись. Это была ужасная сделка: я открылся накануне ночью и не спал совсем. После этого, у меня было много полетов депозита вверх вниз, в итоге я ушел на фьючерсы.

( Читать дальше )

Про технический анализ: Торгуем просто

- 07 февраля 2012, 18:33

- |

- Дмитрий Солодин

(Предыдущие посты из этой серии читать тут: )

Пробой + трейлинг по поддержке диапазона

Собственно:

1. Пробило предыдущий важный хай — лонг

2. После теста пробитого уровня в качестве поддержки — трейлинг стопа под подтверждённый уровень (перемещение стопа изобразил синим цветом)

3. После пробоя можно нарастить позицию в 2 раза (2 зелёные стрелки)

4. После подтверждения поддержки трейлинг стоп чуть ниже этого уровня передвигаем.

5. В итоге или по стопу выходим, или произвольно на росте — главное чтобы профит тейком брать не меньше Х3 от первоначального стопа.

________________________________

Надеюсь пригодится, ¡Adiós!

Поиск идеального плеча или что такое оптимальное "f" (Ральф Винс "Математика управления капиталом")

- 05 февраля 2012, 22:15

- |

Друзья, привет!

Большинство наверное прекрасно знает, что плечо на фондовом рынке и плечо друга — две разные вещи! И со многими, я уверен, фондовое плечо ни раз играло злую шутку! Не буду оригиналом и скажу, что и я неоднократно становился заложником агрессивных плеч, в следствии которых мне ни раз приходилось нести несоизмеримые потери по счету.

Понимание того, что плечи нужно сокращать пришло естественно не сразу. Переломным моментом, как я уже писал в одном из своих постов, стал просмотр видео с участием Алексея Каленковича (ещё раз отдельное ему за это спасибо).

Кто еще не видел это видео, то вот оно:

vimeo.com/25638210

В этом видео Алексей рассказывает о его понимании книги Ральфа Винса «Математика управления капиталом. Методы анализа риска для трейдеров и портфельных менеджеров».

На мой взгляд, книга достаточно сложна для понимания, по крайней мере, с первого раза. В книге достаточно много разного рода приблуд. Главной же идеей данной книги является поиск так называемого «оптимального f». По нашему — оптимального плеча, при котором достигается максимизация долгосрочной доходности с оптимальным риском.

Теперь о самой книге.

В книге «Математика управления капиталом» Ларри Вилльямс описал метод фиксированной фракции. Фиксированно-фракционный метод основан на том, что в каждой сделке можно рисковать суммой, не превышающей заранее заданного процента от текущего баланса счета. По мере роста размера счёта происходит пропорциональное увеличение размера позиции. Применительно к построению торговых систем для разного рода рынков, размер процента риска необходимо привязывать не только к размеру торгуемого лота, но также ещё к значению используемого плеча, уровню стоп-лосса, заданному в системе, а также торгуемому инструменту. Другими словами необходимо учитывать количество потенциально теряемых в сделке пунктов и их стоимость на данном инструменте.

Достоинством фиксировано-фракционного метода является относительная простота и прозрачность, поскольку объем позиции вычисляется пропорционально размеру депозита. Риск остается постоянным на протяжении всей торговли. При этом полученная прибыль автоматически реинвестируется при вычислении размеров лотов последующих сделок.

Главным недостатком фиксировано- фракционного метода является эффект «ассиметричного рычага». Суть этого эффекта в том, что для компенсации потерь, понесенных в сделке, вам необходимо заработать в пунктах больше, чем вы потеряли. Этот дисбаланс проявляется тем сильнее, чем агрессивнее торговля, чем больше процент риска в каждой сделке. Происходит это потому, что отыгрываться придётся меньшим лотом, тем лотом, который позволит вам оставшийся после убытка депозит. Эффект ассиметричного рычага поясняется следующей таблицей.

( Читать дальше )

Стратегия №1. "Черепаховые супы"

- 26 января 2012, 14:56

- |

Справка. Модели «Черепаховый суп» и «Черепаховый суп плюс один» были разработаны как ответ на недостатки стратегии «черепашек», которая страдала от низкого соотношения выигрышей к проигрышам из-за большого числа ложных прорывов. Именно на ловле этих ложных прорывов и основываются эти модели.

«Черепаховый суп» («Turtle Soup»)

Правила для покупки (для продажи противоположно):

1. На текущем баре должен быть сделан новый 20-барный минимум – чем ниже, тем лучше.

2. Предшествующий 20-барный минимум должен быть по крайней мере на четыре бара ранее.

3. После того, как цена упадет ниже предыдущего 20-барного минимума, размещаем для целей входа покупающий стоп на 5-10 тиков выше предыдущего 20-барного минимума. Этот ордер действителен только для текущего бара.

( Читать дальше )

эволюция трейдера

- 22 января 2012, 15:50

- |

Скажу я следующее. Фракталами я никогда не занимался, однако, несмотря на это, думаю, что ты сольёшь и на фракталах. Точно так же как слил на всех остальных системах. И проблема здесь не столько в том, что за идея лежит в основе системы, сколько в том, что то, что ты сейчас понимаешь под системой, прочитав объяснения в книге, то, что ты используешь как основу для трейдинговой системы будь это фракталы, осцилляторы, мувинги, еллиот, фиббоначии и прочее и прочее, — это лишь идеи..., и взять эти идеи и начать их просто торговать, как делают новички, прочтя очередную идею в учебнике или статье — нельзя, т.к этого не достаточно и последствия всегда одинаковы — слив… Тем не менее, если, как ты говоришь, ты уже всё перепробовал и остались только фракталы, то, закончив с фракталами, ты пройдешь первый виток по спирали эволюции трейдера.

Во время этого витка новички, как правило, перепробывают все известные идеи и методы, описанные в книгах и на сайтах. После этого 70% новичков бросают трейдинг навсегда, окончательно «убедившись» в том, что ничего не работает и вообще всё это была сплошная н@ебка.Более упорные приступают ко второму витку: выбирают какие-то полюбившиеся идеи, методы, приемы, и начинают с ними работать, пытаясь методом проб и ошибок постепенно нарастить «мясо» на тот каркас идей и приемов, который, как им кажется, должен работать. На это тоже уходит долгое время.

Потом начинается третий виток. Убедившись, что любимые методы и идеи тем не менее не дают желаемого результата, трейдер возвращается к каким-то идеям, которые он пробовал в первом витке и пытается как-то их скомбинировать с идеями второго витка. На это тоже уходит много времени.

Да, кстати, обычно каждый виток сопровождается как минимум одним, а то и несколькими заходами в реал с последующими потерями. Правда, возможны и периоды не затяжных выигрышей.

Потом наступает еще один этап, когда трейдер пытается переосмыслить любимые идеи на базе опыта первых трех этапов и с учетом добавленных идеи в третьем этапе, начинается переосмысление ММ, методики и тактики игры, ведутся работы в направлении комбинирования временных периодов…

На пятом этапе трейдер задумывается, почему через определенные периоды времени система «ломается». Начинаются работы по стратегическому переосмыслению методы и входящих в нее систем, с целью определить, выделить фундаментальную составляющую, красную нить методы, переформулировать фундаментальную идею метода и понять происходят «ломки» по «вине» маркета или это всё-таки недоработка методы. Еще время, ещё силы, ещё деньги…

Параллельно идет борьба с самим собой т.к все время в глубине души зудит комарик недоверия ко всему происходящему и иной раз кажется, что жена права: ты — идиот, это не для тебя, надо брать последние бабки, которые ещё остались и отваливать пока не поздно… Это паскудное чувство гнетёт душу в позиции и заставляет делать ошибки и начисто посылать родной метод нах… в те минуты, когда перед носом маячит живой профит или кажущаяся неминуемость лося. На следующее утро, как правило, смотришь на себя в зеркало и говоришь вслух: «Ну что, суkа, допрыгался?!»

Так шаг за шагом, год за годом приходится не только нащупывать путь в кромешной тьме, но и заставлять себя верить в себя, не смотря на то, что ты — 0 и в свою методу, которой нет…

Постепенно после 5-7 лет работы, наступает момент, когда тот факт что ты ничего не знаешь о завтра, тогда как друзья знают, что завтра будет зарплата, как-то уже не давит на психику, и на вопрос жены ночью: «Саша, что с нами будет?» ты уже не пытаешься притвориться спящим, а спокойно отвечаешь: что будет — то будет…

Постепенно метода начинает приобретать законченные очертания. Она базируется на твоей философии торговли вымученной годами, на твоей практике, за которую уплачено сполна. Все меньше делаешь ошибок, всем меньше во время трейдинга «позывов» пойти против своего же метода и спороть херню — ты уже спинным мозгом понимаешь что «позывы» заканчиваются сливом, как в прямом, так и в переносном смысле…

Ты понимаешь, пределы работы метода, ты понимаешь, его недостатки, ты знаешь примерно где, когда и сколько ты можешь потерять. Тебя перестают интересовать статьи о трейдинге, ты перестаешь покупать книжки, тебя не интересуют чужие методы, рекомендации, советы, мнения, взгляды, ты больше не спрашиваешь совета у Алекса, он тебе уже нах… не нужен, смотря назад, вниз, ты видишь какой долгий путь ты прошел, как высоко ты поднялся, ты смотришь вниз с высоты своего опыта и видишь многие витки спирали собственной эволюции, ты видишь, что не все витки были кругами, многие были эллипсами, ты понимаешь, что все эти витки эволюции тебя, как трейдера, постепенно сужались и сужались в диаметре, приближаясь постепенно к невидимой оси, к стержню, к тому к чему ты стремился — к истине..., и ты вспоминаешь себя на кругах, когда до истины было казалось рукой подать, но не дотянуться — требовался очередной виток… и ты вспоминаешь себя на эллипсах, когда казалось ты был очень близко к истине, а потом уходил от нее все дальше и дальше… а потом опять приближался…

Потихоньку ты начинаешь делать деньги. Немного… немного, медленно-медленно. Но ты и не торопишься. Ты знаешь что жизнь коротка, ты знаешь что дети растут, ты знаешь что мало осталось, что другие поднялись раньше, многие выше. Но тебя это уже не волнует, да и на тебя уже и так все давно махнули рукой…

День за днем все больше крепнет уверенность в том, что ты делаешь правильные вещи, что эволюция не бывает быстрой, она идет медленно, хотя иногда скачками. Ты не торопишь себя, не дергаешься, как раньше. И когда ты, как Будда, каждое утро включаешь комп и без особых внутренних переживаний делаешь трейд за трейдом, трейд за трейдом, копейку за копейкой, копейку за копейкой, в какой-то момент ты начинаешь знать, понимать, чувствовать, что ты стал тем, кем тебе всегда было положено стать — ты стал трейдером».

Рецензия на книгу А. Кургузкина «Биржевая торговля: Игра по собственным правилам»

- 08 января 2012, 22:56

- |

Александр Кургузкин (Mehanizator) написал новую книгу по системному трейдингу. Многие, наверно, читали его первую книгу «Биржевой трейдинг: системный подход». (Дополнение: по факту новая книга оказалась просто переработанным изданием первой книги).

Материал я бы разделил на две части.

( Читать дальше )

Несколько вопросов участникам ЛЧИ

- 17 декабря 2011, 22:22

- |

rockybeat — ЛЧИ 2011

Elmdor — ЛЧИ 2011

jest_trader — ЛЧИ 2011

d.krasilnikov — ЛЧИ 2011

trader-journal - ЛЧИ 2011

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс