SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера Броня

Торговая идея: Мосэнерго

- 15 декабря 2017, 12:27

- |

Мосэнерго: Upside 20%

В акциях Мосэнерго наблюдается продолжение восходящего тренда после 50%-ной коррекции по Фибоначчи с последнего максимума.

В данный момент мы видим отбой от дневной линии тренда и 200 дневной EMA.

Напомним:

В акциях Мосэнерго наблюдается продолжение восходящего тренда после 50%-ной коррекции по Фибоначчи с последнего максимума.

В данный момент мы видим отбой от дневной линии тренда и 200 дневной EMA.

Мы рекомендуем покупать акции по 2,74 руб. Ближайшей целью будет предыдущий максимум в районе 3,28 руб. Upside около 20%.

Напомним:

По нашим оценкам справедливая стоимость акций Мосэнерго — 3,30 руб. Сейчас сформировалась хорошая точка входа. Мультипликаторы P/E=5,38, EV/EBITDA=2,90, а соотношение чистый долг/EBITDA составляет всего 0,3х.КИТ Финанс Брокер

- комментировать

- 9 | ★2

- Комментарии ( 1 )

17 лет труда, и пенсия 63 570 рублей

- 06 декабря 2017, 11:36

- |

Заезжал ко мне в гости старый знакомый. Принял я его, как положено — картошечка, в чугунке сваренная, сверху кусочек сливочного масла и мелконарезанная зелень. Капустки квашенной из дубовой бочки достал. Да сельдь царская, её еще иногда называют «черноспинка». Мясо у нее жирное и очень нежное. Ну и конечно же, поставил на стол бутылочку с холодной водкой. С холодной настолько, что когда её наливаешь в рюмку, тянется, как будто сироп. Ну и грибочков с огурчиками не забыл, а как же без них!

( Читать дальше )

Разворот цикла цен на алмазы неизбежен: обзор трендов и прогнозы по алмазному рынку

- 01 декабря 2017, 15:17

- |

Алмазная отрасль продолжает испытывать трудности в связи с продолжающимся падением цен на реализованную продукцию. Во многом это связано с негативными тенденциями в мировой экономике и политической неопределенностью. При таких условиях потребители ограничивают себя в покупках дорогостоящих товаров и предпочитают копить денежные средства. Кроме того, низкий спрос вынуждал добывающие компании накапливать запасы, что впоследствии негативно сказалось и продолжает сказываться на динамике цен. На данном этапе отрасль находится вблизи нижней точки сырьевого цикла. Разворот нисходящей тенденции произойдет в ближайшие годы благодаря снижению добычи в 2018-2019 годах, стабилизации спроса на ювелирные изделия, а также изменению его структуры.

Совокупный индекс цен на обработанные алмазы Источник: Bloomberg

Так или иначе цены на конечную алмазную продукцию, а именно на ювелирные изделия, имеют свою value chain (цепочку создания стоимости), изменения цен на каждом этапе которой могут привести к возможному развороту цикла. Драгоценные камни проходят долгий путь от извлечения из рудников до поступления на прилавки магазинов в виде ювелирных украшений, и на большинстве этапов присутствует огромное количество игроков и различные барьеры для входа.

Диапазон операционной рентабельности компаний алмазного сектора, % Источник: Bain Diamond Report, 2016

( Читать дальше )

Совокупный индекс цен на обработанные алмазы Источник: Bloomberg

Так или иначе цены на конечную алмазную продукцию, а именно на ювелирные изделия, имеют свою value chain (цепочку создания стоимости), изменения цен на каждом этапе которой могут привести к возможному развороту цикла. Драгоценные камни проходят долгий путь от извлечения из рудников до поступления на прилавки магазинов в виде ювелирных украшений, и на большинстве этапов присутствует огромное количество игроков и различные барьеры для входа.

Диапазон операционной рентабельности компаний алмазного сектора, % Источник: Bain Diamond Report, 2016

( Читать дальше )

Мечел – мсфо за 9 мес 2017г.

- 28 ноября 2017, 12:34

- |

Мечел – мсфо

Тип Обыкновенная

416 270 745 акций moex.com/s909

Free-float 45%

Капитализация на 28.11.2017г: 62,024 млрд руб

Тип Привилегированная

138 756 915 акций

Free-float 60%

Капитализация на 28.11.2017г: 16,026 млрд руб

Капитал на 31.12.2016г: отрицательный, минус 252,588 млрд руб

Капитал на 30.09.2017г: отрицательный, минус 241,662 млрд руб

Общий долг на 31.12.2016г: 578,053 млрд руб

Общий долг на 30.06.2017г: 573,303 млрд руб

Общий долг на 30.09.2017г: 563,945 млрд руб

Выручка 9 мес 2016г: 196,350 млрд руб

Выручка 9 мес 2017г: 222,797 млрд руб

Валовая прибыль 9 мес 2016г: 88,076 млрд руб

Валовая прибыль 9 мес 2017г: 101,788 млрд руб

Операционная прибыль 9 мес 2016г: 28,761 млрд руб

Операционная прибыль 9 мес 2017г: 46,415 млрд руб

Убыток 9 мес 2015г: 74,526 млрд руб

Убыток 2015г: 114,628 млрд руб

Прибыль 1 кв 2016г: 483,00 млн руб

Прибыль 6 мес 2016г: 9,162 млрд руб

Прибыль 9 мес 2016г: 6,696 млрд руб

Прибыль 2016г: 8,832 млрд руб

Прибыль 1 кв 2017г: 14,458 млрд руб

Прибыль 6 мес 2017г: 5,682 млрд руб

Прибыль 9 мес 2017г: 11,962 млрд руб

( Читать дальше )

Тип Обыкновенная

416 270 745 акций moex.com/s909

Free-float 45%

Капитализация на 28.11.2017г: 62,024 млрд руб

Тип Привилегированная

138 756 915 акций

Free-float 60%

Капитализация на 28.11.2017г: 16,026 млрд руб

Капитал на 31.12.2016г: отрицательный, минус 252,588 млрд руб

Капитал на 30.09.2017г: отрицательный, минус 241,662 млрд руб

Общий долг на 31.12.2016г: 578,053 млрд руб

Общий долг на 30.06.2017г: 573,303 млрд руб

Общий долг на 30.09.2017г: 563,945 млрд руб

Выручка 9 мес 2016г: 196,350 млрд руб

Выручка 9 мес 2017г: 222,797 млрд руб

Валовая прибыль 9 мес 2016г: 88,076 млрд руб

Валовая прибыль 9 мес 2017г: 101,788 млрд руб

Операционная прибыль 9 мес 2016г: 28,761 млрд руб

Операционная прибыль 9 мес 2017г: 46,415 млрд руб

Убыток 9 мес 2015г: 74,526 млрд руб

Убыток 2015г: 114,628 млрд руб

Прибыль 1 кв 2016г: 483,00 млн руб

Прибыль 6 мес 2016г: 9,162 млрд руб

Прибыль 9 мес 2016г: 6,696 млрд руб

Прибыль 2016г: 8,832 млрд руб

Прибыль 1 кв 2017г: 14,458 млрд руб

Прибыль 6 мес 2017г: 5,682 млрд руб

Прибыль 9 мес 2017г: 11,962 млрд руб

( Читать дальше )

Мечел - чистая прибыль, приходящаяся на акционеров, за 9 мес по МСФО +101% г/г – 11,1 млрд рублей

- 28 ноября 2017, 12:34

- |

Мечел объявляет финансовые результаты за 9 месяцев 2017 года:

Консолидированная выручка – 222,8 млрд рублей (+13% к 9 месяцам 2016 года)

EBITDA – 59,1 млрд рублей (+42% к 9 месяцам 2016 года)

Чистая прибыль, приходящаяся на акционеров – 11,1 млрд рублей

( Читать дальше )

Консолидированная выручка – 222,8 млрд рублей (+13% к 9 месяцам 2016 года)

EBITDA – 59,1 млрд рублей (+42% к 9 месяцам 2016 года)

Чистая прибыль, приходящаяся на акционеров – 11,1 млрд рублей

( Читать дальше )

АФК Система - результаты за 3 кв. 2017 г. отражают хорошую динамику в большинстве бизнес-подразделений компании

- 28 ноября 2017, 11:51

- |

Результаты за 3 кв. 2017 г. по МСФО лучше ожиданий

Рентабельность по скорректированной OIBDA составила 30,8%. Вчера АФК «Система» опубликовала сильную финансовую отчетность за 3 кв. 2017 г. по МСФО, оказавшуюся лучше ожиданий по OIBDA. Так, выручка выросла на 2% (здесь и далее – год к году) до 181 млрд руб. (3,1 млрд долл.), что в целом соответствует ожиданиям. Скорректированная OIBDA увеличилась на 1,6% до 55,6 млрд руб. (944 млн долл.), на 5% лучше нашего и на 3% – консенсусного прогнозов. Рентабельность по скорректированной OIBDA при этом снизилась на 0,1 п.п. до 30,8%. Чистая прибыль составила 4,5 млрд руб. (76 млн долл.), значительно превысив как наши, так и рыночные ожидания.

Чистый долг на уровне корпоративного центра равен 100 млрд руб. На уровне корпоративного центра чистый долг Системы вырос на 18% с конца предыдущего квартала до 100 млрд руб. (1,5 млрд долл.) а денежные средства на балансе составили 20 млрд руб. (0,6 млрд долл.), не включая 9,8 млрд руб. (170 млн долл.), приходящиеся на замороженную часть дивидендов от МТС и БЭСК. Консолидированный чистый долг составил 456 млрд руб. (7,5 млрд долл.). Лесопромышленный сегмент Системы (ГК «Сегежа») показал рост выручки на 15% до 12,1 млрд руб. (205 млн долл.) и рост скорректированной OIBDA на 2% до 2,2 млрд руб. (38 млн долл.). В сельскохозяйственном подразделении выручка увеличилась на 6% до 3,7 млрд руб. (62 млн долл.), а скорректированная OIBDA – на 67% до 1,7 млрд руб. (29 млн долл.). Выручка технологического дивизиона «РТИ Системы» сократилась на 10% до 9,3 млрд руб. (157 млн долл.), а OIBDA выросла на 97% до 1,3 млрд руб. (23 млн долл.). Отличные результаты показал медицинский бизнес (МЕДСИ), продемонстрировавший 29-процентный рост выручки до 2,9 млрд руб. (49 млн долл.) и рост скорректированной OIBDA на 146% до 486 млн руб. (8 млн долл.). SSTL, которая в ближайшее время будет деконсолидирована благодаря сделке с RCom, фактически осталась единственным крупным подразделением, убыточным на уровне OIBDA, показав падение выручки на 69% до 0,9 млрд руб. (16 млн долл.) и убыток на уровне OIBDA в размере 1,2 млрд руб. (20 млн долл.).

( Читать дальше )

Рентабельность по скорректированной OIBDA составила 30,8%. Вчера АФК «Система» опубликовала сильную финансовую отчетность за 3 кв. 2017 г. по МСФО, оказавшуюся лучше ожиданий по OIBDA. Так, выручка выросла на 2% (здесь и далее – год к году) до 181 млрд руб. (3,1 млрд долл.), что в целом соответствует ожиданиям. Скорректированная OIBDA увеличилась на 1,6% до 55,6 млрд руб. (944 млн долл.), на 5% лучше нашего и на 3% – консенсусного прогнозов. Рентабельность по скорректированной OIBDA при этом снизилась на 0,1 п.п. до 30,8%. Чистая прибыль составила 4,5 млрд руб. (76 млн долл.), значительно превысив как наши, так и рыночные ожидания.

Чистый долг на уровне корпоративного центра равен 100 млрд руб. На уровне корпоративного центра чистый долг Системы вырос на 18% с конца предыдущего квартала до 100 млрд руб. (1,5 млрд долл.) а денежные средства на балансе составили 20 млрд руб. (0,6 млрд долл.), не включая 9,8 млрд руб. (170 млн долл.), приходящиеся на замороженную часть дивидендов от МТС и БЭСК. Консолидированный чистый долг составил 456 млрд руб. (7,5 млрд долл.). Лесопромышленный сегмент Системы (ГК «Сегежа») показал рост выручки на 15% до 12,1 млрд руб. (205 млн долл.) и рост скорректированной OIBDA на 2% до 2,2 млрд руб. (38 млн долл.). В сельскохозяйственном подразделении выручка увеличилась на 6% до 3,7 млрд руб. (62 млн долл.), а скорректированная OIBDA – на 67% до 1,7 млрд руб. (29 млн долл.). Выручка технологического дивизиона «РТИ Системы» сократилась на 10% до 9,3 млрд руб. (157 млн долл.), а OIBDA выросла на 97% до 1,3 млрд руб. (23 млн долл.). Отличные результаты показал медицинский бизнес (МЕДСИ), продемонстрировавший 29-процентный рост выручки до 2,9 млрд руб. (49 млн долл.) и рост скорректированной OIBDA на 146% до 486 млн руб. (8 млн долл.). SSTL, которая в ближайшее время будет деконсолидирована благодаря сделке с RCom, фактически осталась единственным крупным подразделением, убыточным на уровне OIBDA, показав падение выручки на 69% до 0,9 млрд руб. (16 млн долл.) и убыток на уровне OIBDA в размере 1,2 млрд руб. (20 млн долл.).

( Читать дальше )

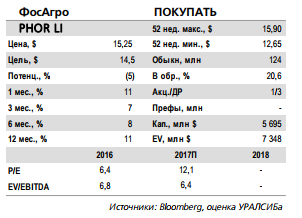

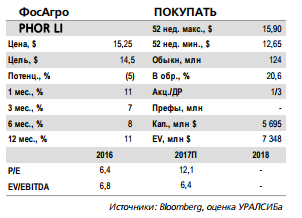

ФосАгро - высокие дивиденды в ближайшее время маловероятны

- 23 ноября 2017, 12:38

- |

Результаты за 3 кв. 2017 г. по МСФО: рентабельность выросла относительно предыдущего квартала

EBITDA снизилась на 22% год к году. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 3 кв. 2017 г. по МСФО. Выручка сократилась на 2% год к году до 47 млрд руб. EBITDA упала на 22% год к году, составив 13,6 млрд руб., что на 3% выше консенсус-прогноза. Рентабельность по EBITDA снизилась на 9 п.п. относительно уровня годичной давности до 29%, превысив, тем не менее, значение предыдущего квартала. Чистая прибыль упала на 41% год к году до 7,3 млрд руб., а чистая прибыль, скорректированная на положительную курсовую разницу из-за укрепления рубля в 3 кв. 2017 г., составила 5,8 млрд руб. Чистый долг с начала года вырос на 4% до 109 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,1.

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />

Финансовые показатели под давлением из-за падения цен. За 9 мес. 2017 г. свободный денежный поток сократился почти в шесть раз из-за снижения прибыльности, инвестиций в оборотный капитал и относительно высоких капзатрат. Новые установки по производству аммиака и карбамида работают в тестовом режиме с июля и августа соответственно и уже произвели почти 140 и 70 тыс. т продукции в 3 кв. текущего года. Менеджмент полагает, что долговая нагрузка сейчас находится на пике и в дальнейшем будет снижаться. Во вторник компания сообщила, что капвложения в 2018–2019 гг. запланированы на уровне 25 млрд руб. в год, что сравнимо с капзатратами за 9 мес. 2017 г. Инвестпрограмма будет направлена на строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 г. на производственной площадке в Череповце и расширение мощностей апатит- нефелиновой фабрики в Кировске до 9 млн т в 2018 г. Кроме того, планируются инвестиции в расширение парка ж/д подвижного состава. Менеджмент выразил умеренный оптимизм в отношении цен на удобрения, поддержку которым будут оказывать высокие цены на сырье.

( Читать дальше )

EBITDA снизилась на 22% год к году. Вчера ПАО «ФосАгро» опубликовало консолидированные финансовые результаты за 3 кв. 2017 г. по МСФО. Выручка сократилась на 2% год к году до 47 млрд руб. EBITDA упала на 22% год к году, составив 13,6 млрд руб., что на 3% выше консенсус-прогноза. Рентабельность по EBITDA снизилась на 9 п.п. относительно уровня годичной давности до 29%, превысив, тем не менее, значение предыдущего квартала. Чистая прибыль упала на 41% год к году до 7,3 млрд руб., а чистая прибыль, скорректированная на положительную курсовую разницу из-за укрепления рубля в 3 кв. 2017 г., составила 5,8 млрд руб. Чистый долг с начала года вырос на 4% до 109 млрд руб., а коэффициент Чистый долг/EBITDA за 12 мес. повысился до 2,1.

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />

дивиденды в ближайшее время маловероятны" title="ФосАгро - высокие дивиденды в ближайшее время маловероятны" />Финансовые показатели под давлением из-за падения цен. За 9 мес. 2017 г. свободный денежный поток сократился почти в шесть раз из-за снижения прибыльности, инвестиций в оборотный капитал и относительно высоких капзатрат. Новые установки по производству аммиака и карбамида работают в тестовом режиме с июля и августа соответственно и уже произвели почти 140 и 70 тыс. т продукции в 3 кв. текущего года. Менеджмент полагает, что долговая нагрузка сейчас находится на пике и в дальнейшем будет снижаться. Во вторник компания сообщила, что капвложения в 2018–2019 гг. запланированы на уровне 25 млрд руб. в год, что сравнимо с капзатратами за 9 мес. 2017 г. Инвестпрограмма будет направлена на строительство новых производств серной и азотной кислоты, а также сульфата аммония с завершением работ в 2019 г. на производственной площадке в Череповце и расширение мощностей апатит- нефелиновой фабрики в Кировске до 9 млн т в 2018 г. Кроме того, планируются инвестиции в расширение парка ж/д подвижного состава. Менеджмент выразил умеренный оптимизм в отношении цен на удобрения, поддержку которым будут оказывать высокие цены на сырье.

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- экономика россии

- юмор

- яндекс