SMART-LAB

Новый дизайн

Мы делаем деньги на бирже

Информация

Новости тг-канал

Новости тг-каналИзбранное трейдера t

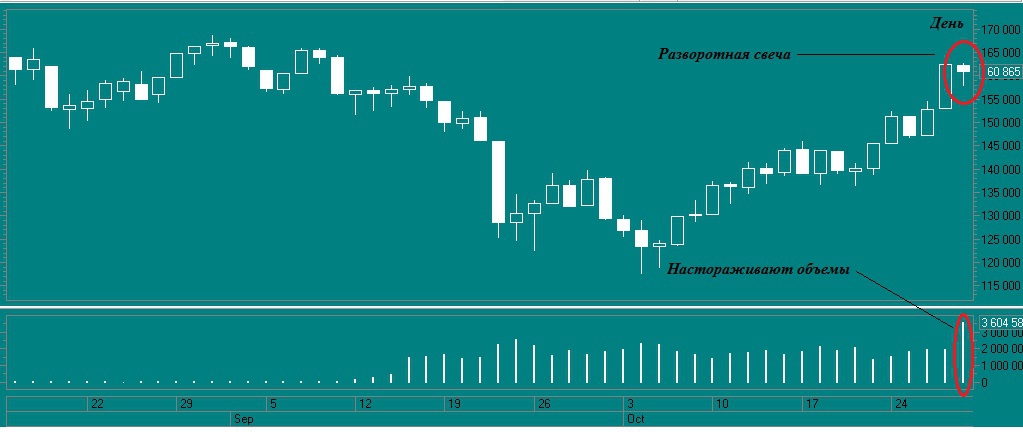

Возможный разворот fRTS (!)

- 30 октября 2011, 00:50

- |

Всем доброй ночи!

Выполняя «домашнюю работу» не смог не отметить интерестную свечную модель!

… и так, смотрим:

ПРОСЬБА НЕ ОБРАЩАТЬ ВНИМАНИЯ НА ОБЪЕМЫ, КАК ОКАЗАЛОСЬ ЭТО «ГЛЮК» ТЕРМИНАЛА!!!

… дабы не быть голословным предлагаю вспомнить теорию:

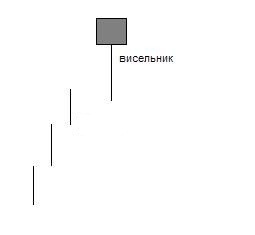

Рис. 1. Разворотная свечная модель: висельник

Описание разворотной ценовой модели «Висельник»

Висельник состоит из одной свечи (см. рис. 1). У него длинная нижняя тень и маленькое тело, находящееся на вершине дневного торгового диапазона или очень близко к ней. Висельник появляется на вершине тренда или во время повышательного тренда. Такое название происходит от японского «кубицури» и возникло из-за того, что эта свеча напоминает висящего человека.

( Читать дальше )

Выполняя «домашнюю работу» не смог не отметить интерестную свечную модель!

… и так, смотрим:

ПРОСЬБА НЕ ОБРАЩАТЬ ВНИМАНИЯ НА ОБЪЕМЫ, КАК ОКАЗАЛОСЬ ЭТО «ГЛЮК» ТЕРМИНАЛА!!!

… дабы не быть голословным предлагаю вспомнить теорию:

Рис. 1. Разворотная свечная модель: висельник

Описание разворотной ценовой модели «Висельник»

Висельник состоит из одной свечи (см. рис. 1). У него длинная нижняя тень и маленькое тело, находящееся на вершине дневного торгового диапазона или очень близко к ней. Висельник появляется на вершине тренда или во время повышательного тренда. Такое название происходит от японского «кубицури» и возникло из-за того, что эта свеча напоминает висящего человека.

( Читать дальше )

- комментировать

- 65 | ★5

- Комментарии ( 66 )

Анализируем стратегии робота Brochet

- 28 октября 2011, 22:48

- |

На этой неделе будет ровно два месяца, как Биржа РТС запустила фьючерс на индекс ММВБ (MX). При вводе его в обращение многие скептики шептались, зачем нам данный инструмент, когда есть проверенный временем, ликвидный фьючерс на индекс РТС (RI)? Теперь мы знаем ответ на данный вопрос. Более того, удивляемся, почему MX не появился раньше.

Нагляднее всего будет продемонстрировать возможные стратегии торговли фьючерсом на индекс ММВБ и их эффективность на лидере номинации «Лучший трейдер фьючерсом на индекс ММВБ» роботе Brochet.

Сразу оговорюсь, лично с участником конкурса, скрывающимся под ником robot_Brochet, я не знакома. Все материалы, представленные в данной статье, основаны на анализе мною сделок, публикуемых на сайте конкурса «Лучший частный инвестор» (http://investor.micex.rts.ru/) в открытом доступе с задержкой на день. Интерпретация сделок, точек входа и стратегии автором статьи и разработчиком робота Brochet может отличаться.

С первых дней конкурса (первые сделки Brochet данным инструментом относятся к 05.10.11) участник открыл длинную позицию по MX, начиная с 22 контрактов, и агрессивно ее наращивал вплоть до 14.10.2011, увеличив позицию до ~ 580 контрактов.

( Читать дальше )

Нагляднее всего будет продемонстрировать возможные стратегии торговли фьючерсом на индекс ММВБ и их эффективность на лидере номинации «Лучший трейдер фьючерсом на индекс ММВБ» роботе Brochet.

Сразу оговорюсь, лично с участником конкурса, скрывающимся под ником robot_Brochet, я не знакома. Все материалы, представленные в данной статье, основаны на анализе мною сделок, публикуемых на сайте конкурса «Лучший частный инвестор» (http://investor.micex.rts.ru/) в открытом доступе с задержкой на день. Интерпретация сделок, точек входа и стратегии автором статьи и разработчиком робота Brochet может отличаться.

С первых дней конкурса (первые сделки Brochet данным инструментом относятся к 05.10.11) участник открыл длинную позицию по MX, начиная с 22 контрактов, и агрессивно ее наращивал вплоть до 14.10.2011, увеличив позицию до ~ 580 контрактов.

( Читать дальше )

Оптимизм на рынках? Нет. Паника!

- 27 октября 2011, 14:38

- |

Послушаешь новости, и складывается ощущение, что кризис в еврозоне успешно преодолен. Инвесторы, внезапно осознав, что лично им не надо «доставать из широких штанин» пачку своих кровных купюр ради спасения ЕС, и свободно вздохнув, решили употребить их в дело на благо личного обогощения. Видимо еще вчера они судорожно сжимали в кулаке свою наличности и прикидывали сколько же им надо будет выделить на спасение Греции, ЕС и в целом мировых финансовых рынков. Боялись вкладывать, только бы хватило на спасение. А оказалось, что вот оно как. И без них обошлись. И теперь можно работать дальше на себя любимых. Радость то какая.

А уж как похоже радуются непосредственные участники саммита, глядя на окрашенные в зеленые тона, цифры сегодняшних биржевых котировок. Как их переполняет гордость за содеенное. Однако....

Однако мало пока кто из комментаторов в этой эйфории задает себе вопрос: А что же собственно произошло? Что изменилось? А произошли вещи довольно страшные.

( Читать дальше )

А уж как похоже радуются непосредственные участники саммита, глядя на окрашенные в зеленые тона, цифры сегодняшних биржевых котировок. Как их переполняет гордость за содеенное. Однако....

Однако мало пока кто из комментаторов в этой эйфории задает себе вопрос: А что же собственно произошло? Что изменилось? А произошли вещи довольно страшные.

( Читать дальше )

Составная грааля. (Лёхе Майтрейду посвящается)

- 27 октября 2011, 12:18

- |

Лёха, начну с того что ты лично как по мне хороший парень и мне нравишься. я тоже много матерюсь и люблю это дело) что учеников собираешь — молодец. каждый как может так и зарабатывает. они сами идут. это не у пенсионеров пенсии пиздить или у народа нефть и газ… но перейдем к делу. вопрос о плечах. у всех они есть, многим мешают. так вот. была до недавних пор и у меня такая беда. вход только с максимальным плечом. или всё или ничего. ну и прочая лабуда. как я это решил. а вот как. торгую я позиционно. тренд от дня до нескольких дней. и СУПЕР система — делюсь со всеми многоуважаемыми участниками — поверте, это офигенно работает. система по Ливермору(навеянно). придумал сам. итак. вход — без плеча. если цена идёт в мою сторону на 1 % — плюс одно плечо. если еще на один — еще одно. и так до 6го. если система дает сигнал на переворот — закрываю ВСЮ позицию и открываюсь в обратку тоже уже без плеча. потом 1% — 1 плечо. и т.д. и всё. вот так вот. соответсвенно риски растут только с ростом доходности. и в пиле не сливает много. и тренды большие ловит. знаю, что почти никто не будет так делать, вот и пишу) кто смогёт так — поймёт скоро как это круто. как я сегодня в очередной раз. когда попробовал вчера в шорт влезть, и без плеча. утром гэпище вверх — а у меня убыток маааленький. уже лучше чем с 10 плечом). всем удачи.

адаптивность в контр-трендовой системе (мысли в слух)

- 25 октября 2011, 18:48

- |

букв в итоге получилось много, поэтому начнем с вопросов, а там кто до куда дочитает

1) нужна ли адаптивность в контр-трендовой системе, и как ее лучше реализовать?

2) если в система тестилась на периоде, когда был серьезный спад, и быстрый рост, и боковик. Видите ли вы смысл в подкручивании ее по ходу торговли? как часто? что может являться признаком того, что уже пора?параметра, которые можно адаптировать в системе 4шт:

1) параметр на вход (чем больше волатильность, тем сильнее могут быть движухи, и тем его надо делать больше)

2) параметр на выход (то же самое, что и в п.1)

3) тейк-профит

4) стоп-лосс

-----------------------------------------------------

а теперь самая основная загвоздка, которая не дает мне зеленый свет на реализацию:

- мы входим контр-тренд, а волатильность большая.Если стоп увеличивать соответственно растущей волатильности, нас может вышибить по тренду сильным импульсом, с точки зрения рынка тут все будет окей (а стоп уже не маленький!)

( Читать дальше )

Шпаргалки для трейдера (По мотивам А. Герчика & Борселино)

- 25 октября 2011, 11:35

- |

После прочтения книги Герчика «Курс активного трейдера», сделал такую мини — презентацию, которая всегда будет напоминать о 10 заповедях трейдера....

Ээээ… Как выяснилось, эти 10 заповедей, вовсе не Герчиковские… А взяты они из книги «Учебник по Дейтрейдингу» Люьиса Борселино ". Да пофиг, главное истину отражают :)

( Читать дальше )

Ээээ… Как выяснилось, эти 10 заповедей, вовсе не Герчиковские… А взяты они из книги «Учебник по Дейтрейдингу» Люьиса Борселино ". Да пофиг, главное истину отражают :)

( Читать дальше )

Арбитраж – риск по-другому

- 24 октября 2011, 09:34

- |

Наверное любой, кто интересуется финансовыми рынками, хоть раз да слышал о таком явлении как арбитраж. Часто арбитраж определяется как безрисковое извлечение прибыли. На самом деле это не так. В любой арбитражной операции содержится некоторая доля риска, но природа этого риска иная по сравнению с классической спекуляцией. Что же такое арбитраж, какие формы он может принимать, и чем он отличается от других стратегий работы на финансовых рынках?

Классический вариант

В классическом виде арбитраж предполагает покупку ценной бумаги на одном рынке для немедленной ее продажи на другом, чтобы получить прибыль за счет расхождения в ценах. Естественно для этого надо покупать дешево, а продавать дорого. Акции некоторых компаний могут торговаться сразу на двух биржах. Напр., бумаги многих отечественных фирм торгуются одновременно на ММВБ и на лондонской LSE в форме американских депозитарных расписок (ADR). Время от времени могут возникать ситуации, когда рублевая стоимость акции на двух площадках может сильно расходиться. Напр., Лукойл на ММВБ может стоить 1751 рублей, а на LSE 1700 рублей. В этом случае, если быстро купить ADR в Лондоне и продать акции в Москве, можно успеть «поймать» около 3% доходности (в реальности меньше – с учетом комиссий).

( Читать дальше )

Классический вариант

В классическом виде арбитраж предполагает покупку ценной бумаги на одном рынке для немедленной ее продажи на другом, чтобы получить прибыль за счет расхождения в ценах. Естественно для этого надо покупать дешево, а продавать дорого. Акции некоторых компаний могут торговаться сразу на двух биржах. Напр., бумаги многих отечественных фирм торгуются одновременно на ММВБ и на лондонской LSE в форме американских депозитарных расписок (ADR). Время от времени могут возникать ситуации, когда рублевая стоимость акции на двух площадках может сильно расходиться. Напр., Лукойл на ММВБ может стоить 1751 рублей, а на LSE 1700 рублей. В этом случае, если быстро купить ADR в Лондоне и продать акции в Москве, можно успеть «поймать» около 3% доходности (в реальности меньше – с учетом комиссий).

( Читать дальше )

- bitcoin

- brent

- eurusd

- forex

- gbpusd

- gold

- imoex

- ipo

- nyse

- s&p500

- si

- usdrub

- акции

- алготрейдинг

- алроса

- анализ

- аналитика

- аэрофлот

- банки

- биржа

- биткоин

- брокеры

- валюта

- вдо

- волновая разметка

- волновой анализ

- вопрос

- втб

- газ

- газпром

- гмк норникель

- дивиденды

- доллар

- доллар рубль

- дональд трамп

- евро

- золото

- инвестиции

- инвестиции в недвижимость

- индекс мб

- инфляция

- китай

- ключевая ставка цб рф

- кризис

- криптовалюта

- лукойл

- магнит

- ммвб

- мобильный пост

- мосбиржа

- московская биржа

- мтс

- натуральный газ

- нефть

- новатэк

- новости

- обзор рынка

- облигации

- опрос

- опционы

- отчеты мсфо

- офз

- оффтоп

- прогноз

- прогноз по акциям

- путин

- раскрытие информации

- ри

- роснефть

- россия

- ртс

- рубль

- рынки

- рынок

- санкции

- сбер

- сбербанк

- северсталь

- смартлаб

- сущфакты

- сша

- технический анализ

- торговля

- торговые роботы

- торговые сигналы

- трамп

- трейдинг

- украина

- фондовый рынок

- форекс

- фрс

- фьючерс

- фьючерс mix

- фьючерс ртс

- фьючерсы

- цб

- цб рф

- экономика

- юмор

- яндекс